1 miesiąc temu

1 miesiąc temu

Donald Trump powiedział kilka dni temu coś, czego żaden amerykański prezydent nie powiedział od 50 lat. Powiedział, iż będzie negocjował z Xi Jinpingiem sprawę amerykańskiej sprzedaży broni dla Tajwanu. Cytat dosłowny: „Prezydent Xi nie chce, żebyśmy to robili. Przeprowadzę z nim taką rozmowę.”

Jeśli to nie zatrzymało waszej uwagi, to powtórzę. Amerykański prezydent leci do Pekinu. Mówi publicznie, iż zamierza rozmawiać o sprzedaży amerykańskiej broni do Tajwanu – sojusznika, który jest dla USA strategicznym bastionem na zachodnim Pacyfiku i kontroluje 90 procent globalnej produkcji najnowocześniejszych chipów. Przez pięćdziesiąt lat takie sprawy nie były z Pekinem konsultowane. Były domeną amerykańskiej polityki bezpieczeństwa. Dziś nagle stają się przedmiotem negocjacji.

Sekretarz obrony USA Pete Hegseth, zapytany przez senatora Mitcha McConnella, czy może zapewnić Tajwan, Japonię i Filipiny, iż ich bezpieczeństwo NIE jest na stole w Pekinie – odmówił udzielenia takiej gwarancji.

Witajcie w nowym świecie. Trump w czwartek ląduje w Pekinie z najpotężniejszą delegacją biznesową w historii spotkań USA-Chiny. Musk, Cook, Ortberg, Schwarzman, Solomon, a w ostatniej chwili dosiadł się też Jensen Huang z Nvidia. Razem reprezentują kapitalizację ponad 10 bilionów dolarów. I wszyscy lecą po jedno – deal, który ma otworzyć Chiny dla amerykańskiego biznesu po raz pierwszy od dekady.

Tylko iż tym razem cena tego dealu może być znacznie wyższa, niż wcześniej przyznawano. W tym materiale rozłożę całą tę grę i pokażę, co jest na stole z obu stron, co USA może otrzymać, co może oddać, kto na tym realnie zarobi, a kto może stracić. I dlaczego eksperci po raz pierwszy od dawna mówią otwarcie, iż to Chiny, nie USA, trzymają dziś mocniejsze karty.

Trump odda Tajwan? Największy deal w historii – wielkie spotkanie USA-Chiny.

Chiny z mocniejszymi kartami

Zanim przejdziemy do tego, co konkretnie jest na stole, jedna kluczowa rzecz, której polskie media kompletnie nie pokazują, a która determinuje wszystko, co wydarzy się w Pekinie. Trump nie leci tam z pozycji siły. Po raz pierwszy od dekady to Chiny mają mocniejsze karty.

Pamiętacie kwiecień 2025? Trump nałożył 145-procentowe cła na chiński import, oczekując, iż Pekin pójdzie na kolana. Co zrobili Chińczycy? Po cichu zamknęli eksport metali rzadkich do USA. Tych samych, bez których nie da się produkować chipów, magnesów do silników elektrycznych, telefonów ani sprzętu wojskowego. W ciągu sześciu tygodni amerykański przemysł obronny miał zapasy na trzy miesiące produkcji.

Trump w październiku 2025 podpisał z Xi rozejm. Cła zostały odwołane. Chińczycy odkręcili kurek minerałów, ale Waszyngton zrozumiał, iż nie ma wszystkich kart.

To jest fundamentalna zmiana, której polski widz musi zrozumieć przed wszystkim, co dalej pokażę. Trump leci do Pekinu, bo wie, iż eskalacja nikomu tu nie służy, a fakt, iż Chiny są słabsze gospodarczo niż 5 lat temu, nie oznacza, iż są słabsze negocjacyjnie. Mają na dziś strategiczne zasoby, na których USA jest uzależnione.

Chiny mają teraz więcej narzędzi w skrzynce niż w 2018 roku przy okazji poprzedniego deala. To zmienia wszystko. Bo Trump nie leci do Pekinu wymuszać. Leci negocjować, a to zawsze oznacza kompromis.

Iran, ropa i Cieśnina Ormuz jako karta przetargowa

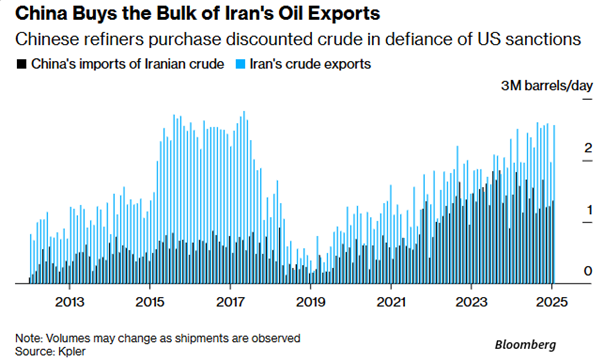

Pierwszą kartą przetargową, jaką przywozi do Pekinu, jest Iran. Cieśnina Ormuz blokowana od miesięcy. Ceny ropy poza kontrolą. Inflacja, którą banki centralne uznawały za pokonaną, znów rośnie. Trump potrzebuje to rozwiązać przed sezonem wakacyjnym, bo wysokie ceny benzyny to polityczna samobójcza misja przed midterms.

Chiny są tu kluczem, bo są największym odbiorcą irańskiej ropy i dyplomatycznym protektorem Teheranu. Co więcej w cichym sygnale, który rynek już wycenia chiński regulator finansowy zaczął doradzać państwowym bankom, żeby wstrzymały finansowanie rafinerii kupujących ropę od Iranu. Duże państwowe banki w Chinach są głęboko zintegrowane z globalnym obiegiem pieniądza. Gdyby kontynuowały finansowanie rafinerii z czarnej listy, zaryzykowałyby kolejne sankcje i konsekwencje, a w najgorszym scenariuszu choćby odcięcie od rozliczeń w dolarach i sytemu transakcji międzynarodowych SWIFT.

Chiny wyżej cenią stabilność własnego systemu finansowego niż tanie surowce z Iranu. Pekin jest pragmatyczny. Pod stołem stosuje się do amerykańskich reguł, by chronić swoje największe instytucje. To otwiera Trumpowi pole do negocjacji. Skoro chiński regulator już teraz po cichu ogranicza wsparcie dla Iranu (pośrednio, przed odcięcie finansowania dla rafinerii kupujących ropę od Iranu), oznacza to, iż Xi Jinping jest gotowy na ustępstwa, o ile dostanie za to odpowiednią cenę w postaci poluzowania ceł lub gwarancji technologicznych. Inwestorzy odczytują to jako szansę na deeskalację konfliktu, bo widać, iż obie strony, mimo ostrej retoryki, panicznie boją się prawdziwego, finansowego wstrząsu.

To znaczy, iż Pekin pragmatycznie chroni swoje banki przed amerykańskimi sankcjami, choćby jeżeli oficjalnie mówi: „ignorujcie Waszyngton”. Xi jest gotowy nacisnąć na Iran. Pytanie tylko, ile za to chce dostać.

Board of Trade i próba uporządkowania handlu

O co więc toczy się gra z perspektywy USA? Trump pierwotnie chciał przywrócenia „sprawiedliwych” zasad w handlu międzynarodowym. Kluczowym punktem rozmów w Pekinie jest propozycja powołania nowej, stałej instytucji, Board of Trade, czyli specjalnej rady ds. handlu.

Najważniejszą jej funkcją ma być wprowadzenie ścisłej kategoryzacji towarów. Rada ma zarządzać wymianą dóbr niesentytywnych, czyli takich, które nie niosą ze sobą ryzyka szpiegowskiego czy militarnego. Do tej grupy zaliczono przede wszystkim:

Po pierwsze rolnictwo. Soja, kukurydza, czy wieprzowina. I tu Trump liczy na gigantyczne, regularne zakupy ze strony Chin.

Po drugie energetykę. Dostawy amerykańskiego gazu LNG i technologii energetycznych (co jest najważniejsze w dobie kryzysu paliwowego).

Po trzecie aerospace. To tutaj mają zapadać decyzje o finalizacji takich kontraktów jak głośny kontrakt sprzedaży 500 Boeingów 737 Max do Chin.

Dzięki temu podziałowi, handel tymi produktami miałby odbywać się bez zakłóceń, choćby jeżeli w tle trwa walka o AI czy mikroprocesory. W efekcie ten układ ma doprowadzić do tego, żeby choćby w dobie Zimnej Wojny 2.0 część bardziej przyziemnej wymiany handlowej przebiegała bez zakłóceń i nie podcinała skrzydeł tej starszej części gospodarki.

Dla rynków powstanie takiej rady to sygnał, iż nadchodzi próba ucywilizowania relacji między mocarstwami. Zamiast nagłych, nocnych wpisów w mediach społecznościowych o nakładaniu nowych ceł, spory mają być rozwiązywane w ramach konkretnych procedur. Trump dąży też tutaj do uzyskania zasady wzajemności. W praktyce oznacza to, iż amerykańskie firmy miałyby mieć w Chinach takie same prawa i łatwość prowadzenia biznesu, jakie chińskie podmioty mają w Stanach Zjednoczonych.

To szansa na powrót do przewidywalnych łańcuchów dostaw, co dla sektora produkcyjnego i rolniczego w USA jest najważniejszą informacją tej wizyty.

Tajwan jako najbardziej ryzykowna karta negocjacyjna

Pytanie tylko, co Trump może oddać, żeby to uzyskać. Najbardziej kontrowersyjna karta, jaką USA może wyłożyć na stół, to Tajwan. Pamiętacie cytat z otwarcia? Trump publicznie powiedział, iż będzie z Xi rozmawiał o amerykańskiej sprzedaży broni do Tajwanu. To jest bezprecedensowe. Przez 50 lat takie sprawy nie były z Pekinem konsultowane.

Mira Rapp-Hooper, była dyrektor East Asia w Radzie Bezpieczeństwa Narodowego administracji Bidena, ujęła to wprost: „Jeśli Trump ugnie się przed żądaniem Xi w sprawie opóźnienia dostaw broni dla Tajwanu, to nie tylko da Pekinowi weto na bezpieczeństwo Tajpej. Pokaże, iż za odpowiednią cenę każdy sojusznik USA jest na sprzedaż.”

To nie jest hipoteza, a realne ryzyko. Trump już w lutym opóźnił notyfikację Kongresu o pakiecie zbrojeniowym dla Tajwanu po naciskach z Pekinu. Pakiet wart 14 miliardów dolarów wisi gotowy do podpisania. Xi prawdopodobnie poprosi o jego dalsze opóźnienie albo redukcję.

Pekin chce również, żeby USA zmieniło język z dzisiejszego „nie wspiera jednostronnej zmiany status quo” na „sprzeciwia się niepodległości Tajwanu”. To brzmi jak niuans słowny, ale w geopolityce to fundamentalna zmiana stanowiska. To by oznaczało, iż USA przyznaje Pekinowi prawo do narzucania własnej narracji o Tajwanie.

Rynkowe znaczenie Tajwanu i ryzyko dla półprzewodników

Co to oznacza dla rynków? Krótkoterminowo: jeżeli Trump pójdzie na ustępstwa w tej sprawie, dostaniemy euforyczną reakcję. Akcje konsumenckie, lotnicze, finansowe wystrzelą. Dla rynku to deeskalacja, czyli stabilność.

Długoterminowo ryzyko jednak istnieje. TSMC, fabryka, w której powstaje 90 procent najnowszych chipów świata, znajduje się na Tajwanie. jeżeli Pekin uzna, iż USA przestało gwarantować bezpieczeństwo wyspy, presja może wzrosnąć, a jeżeli kiedyś da to scenariusz blokady, to wszystkie spółki półprzewodnikowe na świecie spadną o 30% w jeden dzień.

Gdy Mitch McConnell na przesłuchaniu zapytał sekretarza obrony Hegsetha, czy może zapewnić Tajwan, Japonię i Filipiny, iż ich bezpieczeństwo NIE jest na stole w Pekinie, Hegseth odmówił takiej gwarancji. To rutynowe pytanie, na które normalnie odpowiada się „oczywiście, iż gwarantujemy”. Hegseth nie odpowiedział.

Trump nie odda oczywiście Tajwanu w jednym ruchu, ale każdy mały sygnał – opóźnienie pakietu, zmiana słownictwa, brak reakcji – to elementy, które rynek wyceni.

Dla wielu inwestorów w takie spółki, jak Tesla, Boeing, czy Apple istotne jest też to, iż Donald Trump zabrał ze sobą do Pekinu konkretną grupę przedstawicieli biznesu. Obecność prezesów wymienionych firm obok prezesów największych banków z Wall Street to znak, iż ten szczyt ma przynieść konkretne zyski, które będzie można zobaczyć w raportach wynikowych. Każdy z tych ludzi ma swój własny, bardzo precyzyjny cel w Chinach.

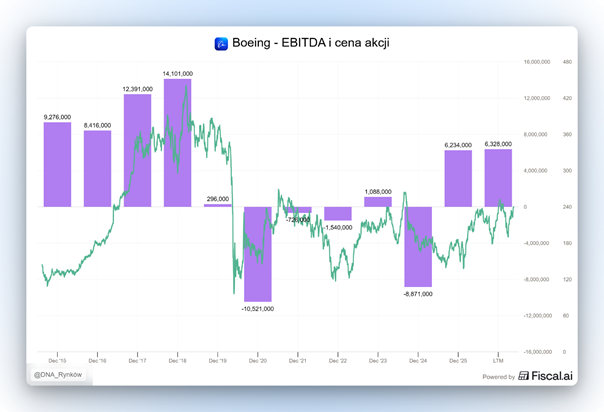

Kelly Ortberg, szef Boeinga, jedzie po kontrakt, o którym już wspomniałem, a który może stać się symbolem tej wizyty. Mowa o zamówieniu na 500 samolotów 737 Max. Dla Boeinga to moment kluczowy, firma musi odzyskać rynek chiński, który przez lata był dla niej niemal zamknięty z powodu napięć politycznych. Dla amerykańskiej gospodarki taki kontrakt to potężny zastrzyk gotówki, który realnie zmniejsza deficyt handlowy z Chinami i zapewnia pracę w amerykańskich fabrykach na lata. Będzie to nie tylko finansowy sukces firmy, ale też polityczny sukces Trumpa.

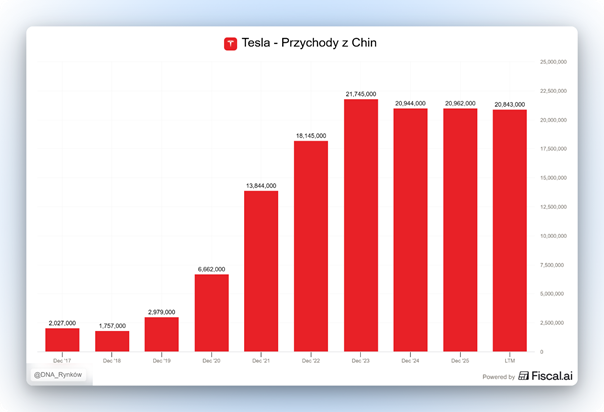

Elon Musk walczy o co innego. Dla Tesli Chiny to nie tylko ogromny rynek zbytu, ale przede wszystkim poligon doświadczalny dla technologii. Musk potrzebuje zgody chińskich regulatorów na szerokie wdrożenie systemu FSD (Full Self-Driving), czyli technologii autonomicznej jazdy. Musi wynegocjować do tego kwestie przesyłania i przechowywania danych chińskich użytkowników. Sukces w tej sprawie pozwoliłby Tesli utrzymać przewagę nad BYD.

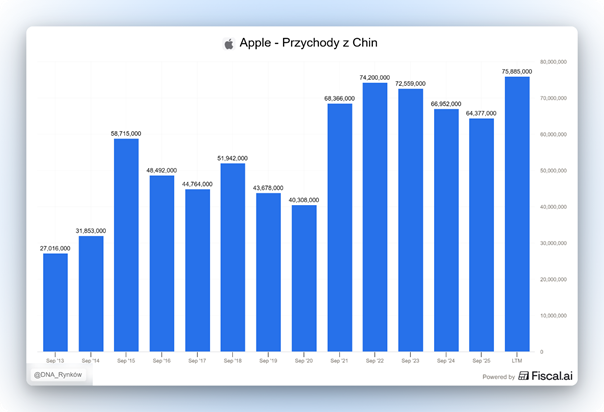

Z kolei Tim Cook z Apple gra o bezpieczeństwo swoich łańcuchów dostaw. Apple jest w unikalnej sytuacji. Chiny to dla nich jednocześnie główna hala produkcyjna i jeden z najważniejszych rynków sprzedaży. Cook potrzebuje gwarancji, iż iPhone’y nie staną się zakładnikiem w sporze o cła. Stabilność, którą może zapewnić nowa rada ds. handlu, pozwoli Apple uniknąć miliardowych kosztów nagłego przenoszenia produkcji do innych krajów.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Wall Street i Board of Investment

Na pokładzie są też Stephen Schwarzman z Blackstone czy David Solomon z Goldman Sachs. Ich celem jest doprecyzowanie zasad działania Board of Investment, czyli rady ds. inwestycji, czyli drugiego organu obok rady ds. handlu. Chcą oni jasnych reguł, które pozwolą im bezpiecznie inwestować w Chinach i, co ważniejsze, swobodnie wycofywać wypracowane tam zyski, bez ryzyka, iż państwo im to uniemożliwi.

Obecnie chiński rynek kapitałowy przypomina dla zachodnich banków „ulicę jednokierunkową”. Łatwo tam pieniądze wprowadzić, ale znacznie trudniej je odzyskać. Wall Street walczy z dwoma głównymi barierami, które Board of Investment ma za zadanie znieść lub przynajmniej znacząco ograniczyć.

Po pierwsze Chiny stosują bardzo rygorystyczne kontrole kapitałowe, by chronić kurs juana przed gwałtownymi wahaniami. Dla firm takich jak Blackstone czy Goldman Sachs oznacza to, iż wypracowane w Chinach zyski często zostają tam uwięzione. Proces ich transferu do USA jest w tej chwili biurokratycznym koszmarem, wymaga licznych zgód organów nadzoru, dowodów podatkowych i często ciągnie się miesiącami.

Przedsiębiorcy z Wall Street liczą na to, iż nowa rada wypracuje nowy korytarz dla zysków. Chcą oni jasnego mechanizmu, który pozwoli na automatyczne i przewidywalne transferowanie dywidend oraz kapitału z powrotem do Stanów Zjednoczonych, bez każdorazowej walki z chińską biurokracją.

Po drugie w ostatnich latach Pekin drastycznie rozszerzył pojęcie bezpieczeństwa narodowego, co uderzyło w sektor finansowy. Nowe przepisy o ochronie danych sprawiły, iż amerykańskie banki mają ogromny problem z przesyłaniem informacji o swoich chińskich operacjach do centrali w Nowym Jorku. Każda większa transakcja może zostać uznana za zagrożenie dla stabilności kraju i zablokowana bez jasnego uzasadnienia.

Board of Investment ma wprowadzić negatywną listę sektorów. Zamiast zgadywać, co wolno, a czego nie, bankierzy chcą twardego zapisu. Na przykład w stylu: „bezpieczeństwo narodowe dotyczy AI i technologii wojskowych, ale sektor usług finansowych, bankowość detaliczna czy zarządzanie aktywami są od tego wolne”.

Dla Stephena Schwarzmana i Davida Solomona to walka o przewidywalność. Chcą oni, aby inwestycja w Chinach przestała być traktowana jako zakład o wysokim ryzyku politycznym, a stała się standardową operacją biznesową. jeżeli Board of Investment zapewni im ochronę prawną i swobodę ruchu kapitału, Wall Street będzie mogło znacznie śmielej angażować się w chiński rynek. To mogłoby wpłynąć pozytywnie na wyceny chińskich firm, bo oznaczałoby to mniejsze ryzyko polityczne i jak już wspominałem, większą przewidywalność, która w biznesie i inwestycjach jest na wagę złota. W tym kontekście warto zauważyć, iż w tej chwili chiński Shanghai Composite Index ma P/E na poziomie 17x. Potencjał na rerating wskaźników w górę jest więc istotny.

Ta delegacja to dla rynków finansowych dowód na to, iż mimo ostrej retoryki politycznej, największy biznes chce dalej współpracować z Chinami. jeżeli tym prezesom uda się dopiąć swoje cele, z wycen wielu spółek na giełdzie zniknie premia za ryzyko, co może pchnąć ceny akcji wyżej.

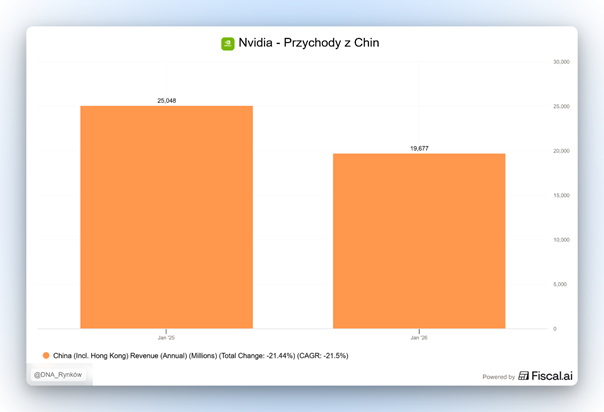

Jensen Huang i powrót AI na stół negocjacyjny

Najciekawsza historia z całej tej delegacji to historia Jensena Huanga z Nvidii. W oryginalnym briefingu Białego Domu jego nazwisko nie pojawiło się. Lista była zamknięta – Musk, Cook, Ortberg, prezesowie Wall Street. AI miało być poza grą. Komentatorzy w Waszyngtonie spekulowali, iż to wymowny komunikat: USA i Chiny pogodzą się w soi, samolotach i finansach, ale w sprawie AI obie strony wybrały trwałą izolację.

Potem we wtorek Air Force One wylądowało w Alasce na tankowanie. I tam, na płycie lotniska, do delegacji dosiadł się Jensen Huang. Niezapowiedziany. Last minute.

Co to oznacza? Kilka możliwości. Pierwsza: Trump w ostatniej chwili zdecydował, iż AI jednak musi być na stole, bo bez tego nie ma dealu. Druga: Huang sam wynegocjował sobie miejsce, oferując coś konkretnego. Trzecia: demonstracja siły i pokazanie Xi, iż Trump trzyma kartę Joker całego ekosystemu Doliny Krzemowej i może jej używać jako lewara.

W każdym z tych scenariuszy Huang w Pekinie zmienia dynamikę negocjacji, bo temat dostępu Chin do amerykańskich chipów AI, który wcześniej uznawano za zamknięty, znowu jest na stole, a to ma fundamentalne znaczenie nie tylko dla Nvidii, ale dla całego sektora półprzewodników na giełdzie. jeżeli Trump otworzy choćby ułamek chińskiego rynku dla Nvidii, mówimy o dodatkowych 30-50 miliardach dolarów przychodów rocznie. To dosłownie podstawowy beneficjent ewentualnego dealu.

Czerwone linie w technologicznej zimnej wojnie

Tylko iż dostęp dla Nvidii to maksymalnie odważny scenariusz. Realnie obie strony wiedzą, iż pełne otwarcie technologii AI dla Chin to dziś polityczna trudność. Dlatego w równoległej rozmowie, znacznie cichszej niż negocjacje o Boeingach czy soi, Trump i Xi mają poruszyć zupełnie inny temat. Nie czym handlować, tylko czym NIE handlować i gdzie postawić granice, żeby konflikt technologiczny się nie wymknął spod kontroli.

W sektorze półprzewodników, zamiast o handlu, liderzy mogą ustalać zestaw czerwonych linii, których nie można przekraczać. To próba ustalenia zasad, które mają zapobiec wymknięciu się obecnego konfliktu technologicznego spod kontroli.

Już w 2024 roku, podczas spotkania Xi z Joe Bidenem, obie strony wstępnie zgodziły się na fundamentalną zasadę, iż sztuczna inteligencja nigdy nie otrzyma autonomii w kwestii użycia broni jądrowej. Trump i Xi mają teraz ten nuklearny bezpiecznik oficjalnie odświeżyć i sformalizować.

Na pierwszym miejscu jest też kwestia „Human-in-the-loop”. To absolutnie najważniejsza czerwona linia. Chodzi o twardy zapis, iż żadne algorytmy, bez względu na ich zaawansowanie, nie mogą samodzielnie podejmować decyzji o ataku. Mocarstwa chcą uniknąć sytuacji, w której błąd algorytmu AI po jednej stronie zostanie zinterpretowany przez AI po drugiej stronie jako celowy atak, co mogłoby doprowadzić do błyskawicznej, automatycznej eskalacji militarnej.

Na drugim miejscu jest zakaz ataków na infrastrukturę krytyczną i finansową. Tutaj pojawia się wątek modelu Mythos od Anthropic. Skoro ten system potrafi w sekundy znajdować tysiące luk w zabezpieczeniach banków, stał się on realną bronią w sektorze finansowym. Mocarstwa mają uzgodnić, iż nie będą wykorzystywać narzędzi typu Mythos do przeprowadzania zmasowanych ataków na systemy płatnicze, giełdy i cyfrowe waluty przeciwnika.

Na trzecim miejscu jest deeskalacja technologiczna. Trump chce powołania stałej gorącej linii, ale nie tylko dla generałów, ale dla ekspertów od AI. W razie wykrycia podejrzanej aktywności w sieci (np. próby włamania do sieci energetycznej), specjaliści obu stron mają mieć możliwość błyskawicznego kontaktu, by wyjaśnić, czy to działanie państwowe, czy może robota niezależnych grup hakerskich. Ma to zapobiec technologicznym nieporozumieniom, które w dobie wojny w Iranie mogłyby skończyć się tragicznie.

Uścisk, komunikat i nowy układ handlowy

Na zakończenie najlepsza scena, którą rzecznicy Trumpa pewnie woleliby, żeby się nie wybiła. Trump przed wylotem do Pekinu napisał na Truth Social, iż oczekuje od Xi „big, fat, hug” – wielkiego, serdecznego uścisku – jeżeli faktycznie pomoże odblokować Cieśninę Ormuz. Tymi słowami: „wielki, gruby uścisk.”

Jest tylko jeden problem. Xi Jinping jest jednym z najbardziej powściągliwych przywódców na świecie. Nie macha rękami publicznie. Nie obejmuje sojuszników. Nie uśmiecha się szeroko przed kamerami. Według dziennikarzy FT, jedyna osoba, którą Xi obejmuje publicznie w ostatnich latach, to Władimir Putin.

I to mówi wszystko o tym, co realnie wydarzy się w Pekinie. Trump leci po dramatyczne momenty i publiczne sukcesy, nagłówki i przytulasy. Xi nie da mu tego. To spotkanie nie zakończy się hugiem. Zakończy się uściskiem dłoni, oficjalnym komunikatem i listą deklaracji, których realizacja zajmie dekadę. Po drodze rynki mogą wystrzelić o kilka procent na euforii. Mogą też spaść o kilka procent na rozczarowaniu detalami.

Niezależnie od tego, co podpiszą Trump i Xi powstaje nowy układ handlowy i sporo firm na tym zarobi. To moment, w którym jako inwestor warto słuchać uważnie, bo takie momenty tworzą długoterminową alfę.

Do zarobienia,

Piotr Cymcyk