8 miesięcy temu

8 miesięcy temu

Większość inwestorów obwinia za swoje błędy rynek. Że „nagle spadło”, iż „zmienił się trend”, iż „coś zaskoczyło”. Prawda jest dużo mniej wygodna: to nie rynek nas oszukuje. To Twoja własna głowa.

Inwestowanie to nie tylko gra na liczby, dane i wykresy. To też nieustanna walka z własnym ego, strachem i iluzją kontroli. Czasem kupujemy akcje, bo boimy się zostać z tyłu. Czasem trzymamy je za długo, bo nie chcemy się przyznać do błędu. A czasem… po prostu próbujemy udowodnić sobie, iż mamy rację.

W tym materiale pokażę Ci trzy psychologiczne pułapki, które potrafią zjeść choćby najlepszy portfel. Niewidoczne, ciche, ale potężne, bo bazujące nie na logice, tylko na tym, jacy jesteśmy jako ludzie.

Nie musisz być nowicjuszem, żeby w nie wpaść. Wystarczy być człowiekiem.

Trzy błędy, które niszczą Twój portfel i inwestycje. Każdy z nas popełnia je regularnie.

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

FOMO – strach, iż inni będą lepsi

Zacznijmy od czegoś świeżego, co jeszcze kilka tygodni temu wszyscy widzieliśmy chociażby na rynku złota.

FOMO to nie tylko lęk przed przegapieniem okazji. To dużo głębszy i bardziej pierwotny strach, iż inni poradzą sobie lepiej od nas. Że zostaniemy w tyle, iż coś tracimy, iż świat nam ucieka. W inwestowaniu ten mechanizm jest szczególnie bolesny, bo sukces innych można przeliczyć na liczby – procenty, zyski, wyniki indeksów, a nasz mózg nienawidzi przegrywać.

Psychologia społeczna pokazuje, iż porównywanie się to naturalna potrzeba. Daje nam punkt odniesienia i pozwala ocenić własne decyzje. Problem zaczyna się wtedy, gdy to porównywanie zamienia się w emocjonalny wyścig. Wtedy inwestowanie przestaje być procesem, a staje się próbą udowodnienia sobie, iż jesteśmy tak samo dobrzy jak inni albo choćby lepsi.

Ten mechanizm nie ma nic wspólnego z rynkiem. To czysta biologia. Gdy widzimy, iż inni zarabiają, w naszym mózgu aktywuje się ośrodek odpowiedzialny za nagrodę. Ten sam, który reaguje na dopaminę, ale gdy my stoimy w miejscu, a inni zyskują, ten sam system reaguje frustracją i stresem. Nasz mózg interpretuje to nie jako brak zysku, ale jako stratę. Tymczasem strata boli dwa razy bardziej niż przyjemność z zysku.

Dlatego FOMO ma tak destrukcyjną siłę. Zmusza nas do decyzji, które wyglądają racjonalnie („wszyscy zarabiają, więc też wejdę”), ale w rzeczywistości są próbą ucieczki przed emocjonalnym dyskomfortem. Inwestor nie kupuje, bo widzi wartość. Kupuje, żeby przestać czuć się gorszym.

Do tego FOMO rośnie w miarę, jak rosną zyski innych. Porównujemy się do indeksów, funduszy, a choćby znajomych. Każdy procent, którego nie mamy, działa jak szpilka w ego. Zaczynamy czuć presję, iż „musimy coś zrobić” – i to „coś” najczęściej kończy się wejściem w rynek w najgorszym możliwym momencie.

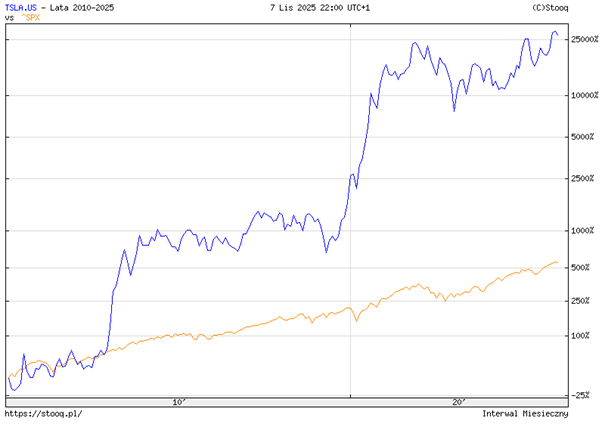

Tesla, długi horyzont i złudzenie „wyników tu i teraz”

A przecież inwestowanie to nie wyścig. Nie musisz pokonywać indeksu w każdym kwartale. Spółka, którą masz w portfelu, może stać w miejscu przez pięć lat i przez cały czas okazać się genialną inwestycją, jeżeli w końcu jej fundamenty zaczną pracować na wyniki. Weźmy jeden z najgłośniejszych przykładów, czyli spółkę z grona MAG7 – Teslę.

W 2019 roku Tesla była notowana na (mniej więcej) tych samych poziomach, co 5 lat wcześniej w 2014 roku. To dosłownie 5 długich lat męczącej „kiszonki”, która mogła doprowadzić do szewskiej pasji każdego inwestora.

Podobną serię Tesla przechodzi adekwatnie od czasu zakończenia poprzedniej hossy. Od szczytu hossy z 2021 roku do teraz akcje urosły łącznie o jakieś… 3%.

Mimo to, kiedy popatrzymy na wykres akcji w długim terminie (od czasu giełdowego debiutu), to Tesla pokonała rynek z palcem w nosie. To doskonały dowód na to, że jeżeli jesteśmy inwestorem naprawdę długoterminowym, z wysokim przekonaniem co do swojej tezy inwestycyjnej, to nie powinniśmy porównywać wyników z innymi w horyzoncie roku czy kwartału.

Problem w tym, iż nasz mózg nie akceptuje tak długiego czekania. Chce nagrody tu i teraz. Dlatego FOMO nie polega tylko na chciwości, ale też na nieumiejętności wytrzymania z własną cierpliwością. Z perspektywy psychologii to forma lęku przed tym, iż nasza strategia „nie działa”, bo inni mają lepsze wyniki. Ale to złudzenie: większość tych, którzy dziś błyszczą, za chwilę zgasną.

Prawdziwy inwestor to nie ten, kto ma zawsze rację, ale ten, kto potrafi wytrzymać własne emocje, kiedy rynek chwilowo mu racji odmawia. Zamiast gonić cudze zyski, warto pielęgnować własne przekonanie o tym, dlaczego jesteśmy w danej inwestycji. jeżeli rozumiemy jej fundamenty i długoterminowy potencjał, krótkoterminowe porównania tracą znaczenie.

FOMO kończy się tam, gdzie zaczyna się świadomość, iż nie trzeba łapać każdego trendu na każdym rynku, żeby wygrać.

Jak rozpoznać FOMO w swoim zachowaniu

Jak rozpoznać, iż mamy do czynienia z FOMO? Nie potrzebujesz do tego żadnych magicznych wskaźników. FOMO widać we własnym zachowaniu.

Po pierwsze – rosną oczekiwania wobec samego siebie. jeżeli masz poczucie, iż musisz „być” w danej spółce, bo „wszyscy inni są”, to znaczy, iż emocja już się wdarła. Gdy zaczynasz śledzić cudze wyniki częściej niż raporty finansowe spółek, to jasny sygnał, iż nie inwestujesz już według planu, tylko według nastroju tłumu.

Po drugie – logika ustępuje miejsca narracji. choćby jeżeli zdajesz sobie sprawę z nieatrakcyjnych wycen, to trudno Ci uwierzyć, iż tak silny trend zdoła się nagle zatrzymać. Wskakujesz do pociągu, przekonując sam siebie, iż kiedy wszystko zacznie się sypać, to zdążysz w porę uciec z rynku. Innymi słowy masz świadomość, iż na danym rynku nie ma okazji, ale i tak tam wchodzisz, bo wierzysz, iż spekulacyjny rajd będzie się utrzymywał.

Jeśli takie myśli Cię nękają i burzą twój inwestycyjny spokój, to znaczy, iż właśnie FOMO wkrada się do głowy.

Publiczny portfel agresywny nie podpada pod FOMO i może dlatego ma takie dobre wyniki. Oczywiście to nie są dobre wyniki KAŻDEGO DNIA. Konsekwentnie trzymana strategia wystarcza jednak do tego, żeby były to świetne wyniki w długim horyzoncie, które biją indeksy niemal 3-krotnie.

Kotwiczenie ceny – więzy przeszłości

Jeśli FOMO pcha nas w stronę przyszłości, której panicznie nie chcemy przegapić, to kotwiczenie ceny robi coś dokładnie odwrotnego. Więzi Cię w przeszłości. To druga strona tej samej emocjonalnej monety: zamiast gonić za tym, co może się wydarzyć, trzymamy się kurczowo tego, co już się wydarzyło.

Kotwiczenie to jedna z najbardziej podstępnych pułapek poznawczych w inwestowaniu, bo działa w ciszy. Bez emocjonalnych wybuchów, bez presji tłumu, ale z żelazną konsekwencją. Wystarczy jedna liczba – cena zakupu, historyczny szczyt, poziom „oporu”, żeby nasz mózg uznał ją za punkt odniesienia. Od tej chwili wszystko zaczyna się wokół niej kręcić.

Mechanizm jest banalny: gdy nie mamy pełnej informacji o inwestycji, szukamy jakiegokolwiek „punktu zaczepienia”. W inwestowaniu takim punktem staje się często cena, choć powinna być tylko skutkiem, nie przyczyną decyzji. Ale nasz mózg potrzebuje czegoś stałego, a liczba – zwłaszcza zapamiętana i konkretna – daje złudzenie stabilności. „Kupiłem po 120 zł, więc to dobra cena.” „Spadło do 90 zł, więc na pewno wróci.” To nie analiza, tylko emocjonalne przywiązanie do liczby.

Problem polega na tym, iż cena to tylko fotografia jednej chwili, a każda firma się ciągle zmienia. 120 zł za akcję w 2020 roku to zupełnie coś innego niż 120 zł w 2025 roku. W międzyczasie mogły zmienić się zyski, dług, branża, stopy procentowe i globalny sentyment. To już nie ta sama spółka, nie ten sam rynek i nie ten sam kontekst.

Ale nasz mózg ignoruje te fakty, bo łatwiej mu trzymać się liczby niż zaakceptować, iż świat się zmienił.

Kotwiczenie jest więc mechanizmem obronnym. Przyznanie, iż „ta cena już nie ma sensu”, oznacza przyznanie, iż się myliliśmy, a to dla psychiki jest trudniejsze niż sama strata finansowa. Dlatego inwestorzy potrafią latami trzymać stratne pozycje, powtarzając: „wróci do mojej ceny zakupu”. W tym momencie inwestowanie przestaje być analizą, a staje się próbą potwierdzenia własnej racji.

Świadomość tego mechanizmu to połowa sukcesu. Żeby się przed nim bronić, trzeba regularnie aktualizować wyceny i narracje. Nie wystarczy raz uznać, iż spółka jest „dobra” – trzeba weryfikować, czy przez cały czas taka jest. Pomaga też prosty nawyk: zamiast myśleć w kategoriach „ile zapłaciłem” albo „ile było warte”, pytaj siebie:

„Gdybym dziś nie miał tej spółki w portfelu, czy kupiłbym ją po tej cenie?”

To pytanie brutalnie obnaża, czy twoje decyzje wynikają z analizy, czy z kotwicy.

Bo w inwestowaniu najgorsze decyzje nie są wynikiem braku wiedzy tylko tego, iż ten brak wiedzy staramy się uzupełnić jedną prostą liczbą.

Nike – przykład, jak jedna liczba potrafi oszukać

Żebyście lepiej zrozumieli o czym mowa podam znów przykład. Tym razem będzie to NIKE.

W latach 2020-2021 firma była wyceniana w okolicy 40x wyprzedzającym wskaźnikiem P/E. Wtedy jej przychody wystrzeliły na post pandemicznym boomie i rosły niemal o 20% w skali roku. Całkiem nieźle, jak na takiego giganta. W latach 2022-2023 wzrost przychodów spadł do jednocyfrowych poziomów w okolicy 5-10%. Gorzej, ale to cały czas wzrost, a wycena firmy spadła w okolice 30x forward P/E.

Dziś przychody NIKE się… kurczą. W tempie 7% rocznie, a wycena cały czas znajduje się na poziomie 32x Forward P/E. Czy waszym zdaniem taka inwestycja na pierwszy rzut oka jest dobra? Perspektywy się pogorszyły, a wycena zasadniczo nie spadła. No być może w tej spółce czai się, jakiś potencjał, którego tak krótka analiza nie jest w stanie zlokalizować, ale na pierwszy rzut oka NIKE nie zachęca do kupowania.

Jeśli ktoś nie kieruje się fundamentami i wyceną, tylko swoimi oczekiwaniami, które są zbudowane na jednej zakotwiczonej liczbie, to może dojść do wniosku, iż NIKE to świetna inwestycja – w końcu jest aż 65% poniżej swojego szczytu – wydaje się, iż to prawdziwa promocja i to jeszcze na takiego giganta w swojej branży.

Przecież skoro był notowany po 150 dolarów, to na pewno 60 dolarów jest okazją. Prawda? No właśnie nie do końca prawda. Spółki to żywe organizmy, które cały czas się zmieniają i ewoluują. To nie są statyczne obrazy wiecznie takie same. Jak się okazuje 60 dolarów za akcje dziś może okazać się droższe niż 100 dolarów za tą sama akcję 5 lat temu.

Działa to też w drugą stronę. To, iż kupiliście jakąś spółkę po 100 zł, a dziś jest już warta 300 zł, wcale nie musi oznaczać, iż jest ona „droga”.

Jeśli siedzicie na kupie zysków, to na pewno świerzbią was ręce, żeby już je zrealizować; żeby Wam nie uciekły i nie zostały wymazane. Tylko zamiast myśleć o tym w ten sposób, zastanów się może, co zrobisz z tą kasą? Przecież nie schowasz jej do skarpety, tylko zainwestujesz w kolejną spółkę.

Czy na rynku widzisz faktycznie lepszą okazję? Wyobraźcie też sobie najlepszy scenariusz dla Waszej spółki na przyszłość i pomyślcie, iż już nie będziecie brać w tym udziału.

Być może wasza spółka skomercjalizuje nowy produkt, nad którym pracuje od dwóch lat, albo wyprze z rynku konkurenta i zdobędzie jego udziały w rynku, a może dokona dużej akwizycji i wykorzysta synergie z nową firmą do poprawy marży.

Jeśli pożegnasz się z taką firmą tylko dlatego, iż już urosła, to o czym to świadczy? Zakotwiczyłeś swoje rozumowanie na cenie kupna i w odniesieniu do tej jednej liczby emocje podpowiedziały Ci, iż już jest „drogo”. Tylko o tym, to świadczy. To, iż coś wzrosło od Twojej ceny zakupy nie oznacza, iż jest drogie, a to iż spadło nie oznacza, iż jest tanie. Nikogo poza Tobą nie interesuje Twoja cena zakupu, a już zwłaszcza rynku. Warto o tym pamiętać.

Pułapka kosztów utopionych – przywiązanie do decyzji

Ale ta pułapka nie pozostało najgorsza. Kotwiczenie ceny sprawia, iż przywiązujemy się do liczby. Natomiast pułapka kosztów utopionych idzie o krok dalej. Daje Ci przywiązanie do decyzji. To moment, w którym inwestowanie przestaje być analizą, a staje się obroną własnej historii.

Mechanizm jest prosty, ale zabójczy. Kiedy w coś zainwestujemy wkładamy w to nie tylko pieniądze. Wkładamy też czas, energię i emocje. Nasz mózg zaczyna traktować tę decyzję jak część tożsamości. Rezygnacja oznaczałaby, iż ta inwestycja, ta analiza, te godziny spędzone nad raportami… były na nic, a człowiek nienawidzi poczucia, iż jego wysiłek poszedł na marne.

Dlatego inwestorzy często trzymają się swoich błędnych decyzji z uporem godnym lepszej sprawy. „Nie sprzedam, bo dopóki nie sprzedam, to nie mam straty.” „Zainwestowałem tyle pracy w analizę, iż musi się opłacić.” W ten sposób rodzi się emocjonalne przywiązanie do błędu, które potrafi kosztować więcej niż sama strata finansowa.

Pułapka kosztów utopionych to nie tylko problem początkujących. Często im większe doświadczenie ma inwestor, tym trudniej mu się z nią pogodzić. Bo wtedy w grę wchodzi nie tylko pieniądz, ale też ego eksperta. To przekonanie, iż „ja się nie mogłem pomylić”.

W efekcie zamiast ciąć straty, zaczynamy dokładać. Nie z chciwości, tylko z potrzeby uratowania twarzy przed samym sobą.

To mechanizm znany nie tylko z rynków. Firmy inwestują w nieudane projekty, bo „już tyle zainwestowaliśmy”. Ludzie realizowane są w złych relacjach, bo „tyle razem przeszliśmy”. W obu przypadkach psychika robi to samo: próbuje odzyskać przeszłość, której odzyskać się nie da.

Z perspektywy inwestora ten błąd jest szczególnie groźny, bo blokuje kapitał i uwagę.

Zamiast szukać nowych okazji, koncentrujemy się na „naprawianiu” starych. Zamiast analizować przyszłość, wpatrujemy się w przeszłość, próbując udowodnić, iż mieliśmy rację.

Jak z tego wyjść? Trzeba zrozumieć, iż koszty utopione już nie istnieją.

Pieniądze, które zainwestowałeś, i godziny, które poświęciłeś są przeszłością. Nie powinny mieć żadnego wpływu na dzisiejsze decyzje. Tak samo jak trzeba się nauczyć ciąć straty finansowe, tak samo trzeba nauczyć się godzić z tym, iż czasem nasza praca analityczna pójdzie na marne. Trzeba się też nauczyć, iż emocje, jakie nami targały w trakcie prowadzenia danej inwestycji, też nie odwrócą jej losów.

Jedyny sensowny punkt odniesienia to pytanie:

„Czy gdybym dziś nie miał tej pozycji, chciałbym ją otworzyć na nowo?”

Jeśli odpowiedź brzmi „nie”, to czas zerwać plaster. Nie dlatego, iż poniosłeś porażkę, ale dlatego, iż twoje zasoby – kapitał i uwaga są zbyt cenne, by tkwić w przeszłości.

Inwestowanie wymaga pokory wobec faktu, iż nie każda decyzja się uda. Prawdziwa dojrzałość nie polega na unikaniu błędów w inwestowaniu tylko na umiejętności ich zamknięcia i nauczenia się z nich.

Efekt przywiązania się do inwestycji potrafi być zgubny dla portfela. To jak tkwienie w toksycznym związku, bo boisz się, iż nie znajdziesz sobie kogoś innego.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Lekcja Concorde’a – symbol kosztów utopionych

Historia samolotu Concorde’a to jeden z najbardziej znanych przykładów pułapki kosztów utopionych w praktyce. Projekt, który miał być symbolem postępu, stał się lekcją o tym, jak emocje potrafią przesłonić ekonomiczny rozsądek.

Wszystko zaczęło się w 1956 roku, gdy w Wielkiej Brytanii powołano specjalny komitet do opracowania naddźwiękowego samolotu pasażerskiego. Pomysł był ambitny: stworzyć maszynę, która pozwoli ludziom latać szybciej niż dźwięk. Sześć lat później do projektu dołączyła Francja i tak powstał Concorde. Technologiczne marzenie dwóch państw.

Problem w tym, iż już na etapie budowy koszty zaczęły wymykać się spod kontroli. Gdy Concorde wykonał pierwszy komercyjny lot w 1976 roku, było jasne, iż przedsięwzięcie nie ma żadnego sensu ekonomicznego. Każdy samolot kosztował fortunę, palił jak kilka średnich miast, a bilet był tak drogi, iż mogli sobie na niego pozwolić tylko nieliczni. Mimo to projekt trwał jeszcze przez 27 lat, aż do 2003 roku.

Dlaczego? Bo zadziałał klasyczny mechanizm psychologiczny: „zainwestowaliśmy już tyle, iż nie możemy się teraz wycofać”. Brytyjski i francuski rząd wiedziały, iż Concorde nigdy się nie zwróci, ale decyzja o rezygnacji oznaczałaby publiczne przyznanie się do błędu, do zmarnowania miliardów i do porażki symbolu narodowej dumy. Zamiast więc odciąć straty, dalej pompowano pieniądze – z czystego poczucia obowiązku wobec przeszłości.

To właśnie wtedy narodziło się pojęcie „Concorde fallacy” – błąd polegający na kontynuowaniu projektu, który nie ma już sensu, tylko dlatego, iż wcześniej włożono w niego ogromne środki, czas i reputację. Biolodzy ewolucyjni użyli tej metafory, by opisać zachowania zwierząt, które bronią swojego „gniazda” choćby wtedy, gdy koszt jest wyższy niż porzucenie go i zbudowanie nowego.

To samo robią ludzie i firmy. Nie chcą „stracić” tego, co już poświęcili, choć rozsądek mówi, iż najlepszym rozwiązaniem jest przestać kopać w miejscu, gdzie nie ma złota.

Emocje, duma i nadzieja przesłaniają rachunek ekonomiczny, a każdy kolejny krok ma coraz mniej wspólnego z logiką, a coraz więcej z próbą ratowania wizerunku.

Concorde był cudem techniki, ale katastrofą biznesową. I choć dziś służy jako inspiracja dla inżynierów, to dla inwestorów powinien być ostrzeżeniem: o ile twoja decyzja inwestycyjna opiera się bardziej na emocjonalnym przywiązaniu niż na analizie przyszłych korzyści, to właśnie wszedłeś w pułapkę kosztów utopionych.

Największy przeciwnik inwestora – własna głowa

Najtrudniejszy przeciwnik inwestora nie siedzi po drugiej stronie rynku, tylko w jego własnej głowie. To tam rodzi się FOMO, tam powstają kotwice, tam dojrzewa przekonanie, iż skoro już coś zaczęliśmy, to musimy to doprowadzić do końca – niezależnie od kosztu. I właśnie dlatego najlepsza obrona przed emocjami nie polega na ich wyeliminowaniu, ale na nauczeniu się je rozpoznawać, zanim zdążą zamienić się w decyzję inwestycyjną.

Każdy inwestor ma momenty słabości. Ale dojrzałość zaczyna się wtedy, gdy potrafisz złapać się na tym, iż reagujesz impulsywnie. Gdy zamiast kliknąć „kup”, zadasz sobie pytanie: czy to decyzja z planu, czy z emocji? W długim terminie wygrywają nie ci, którzy mają lepsze informacje, tylko ci, którzy mają większą samokontrolę.

Najlepszym narzędziem obrony są pytania, które sam możesz sobie zadać.

To one zatrzymują automatyzm myślenia i wybijają z emocjonalnego toru:

- „Czy reaguję na rynek, czy na własny niepokój, iż inni zarobią więcej?”

- „Czy gdybym dziś nie miał tej spółki w portfelu, kupiłbym ją po tej cenie?”

- „Czy trzymam tę pozycję, bo ma sens – czy tylko dlatego, iż już tyle w nią zainwestowałem?”

Cała sztuka polega na tym, by inwestowanie nie stało się psychologiczną grą o własne ego. Rynek nie nagradza uporu ani dumy. Nagradza konsekwencję i spokój.

Inwestowanie to nieustanna gra z rynkiem, ale też z samym sobą. Często to właśnie ta druga rozgrywka jest trudniejsza, bo rynek się zmienia, ale nasze schematy… lubią wracać.

Przekonanie o własnej racji, niechęć do przyznania się do błędu, pogoń za tym, co już uciekło. Każdy z nas zna to z własnego portfela. Nie chodzi o to, żeby nigdy nie popełniać błędów. Chodzi o to, żeby przestać popełniać te same i z tych samych powodów.

I zacząć patrzeć na swoje decyzje nie tylko przez pryzmat wyniku, ale też procesu, który do niego doprowadził. Bo największą przewagą na rynku nie jest dostęp do informacji.

Tylko umiejętność, by samemu nie być źródłem szumu.

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Do zarobienia,

Piotr Cymcyk