3 lat temu

3 lat temu

Są takie spółki, których kompletnie nie chciałbym mieć dziś w swoim portfelu. Wiedza o tym, w co nie inwestować, jest równie przydatna, jak prognozy o tym, gdzie akurat warto spojrzeć ze swoją gotówką. Czasem branże, w jakich działają niektóre spółki najlepsze czasy mają już za sobą Czasem są po prostu zbyt drogie, a czasem… pomimo tego, iż są niby mocno przecenione, to wciąż pozostają kiepskim wyborem.

Trzy spółki z GPW, w które dziś nie zainwestuję! [Merytorycznie o Giełdzie]

Załóż konto w XTB i odbierz darmową akcję o wartości powyżej 100 zł. Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/yV2zn zarówno wspierasz nasz portal oraz możesz zyskać akcję o wartości ponad 100 zł!

Dino Polska, przykład dobrej spółki, która jest dla mnie za droga

Jakkolwiek kontrowersyjne może się to nie wydawać, to Dino w swoim portfelu mieć dziś nie chcę. Nie dlatego, iż to zły biznes. Koncepcja zagospodarowania małych miejscowości, gdzie dominowały małe sklepy spożywcze, w większe markety była i jest świetnym pomysłem biznesowym.

Gdy Dino debiutowało na rynku, akcje sprzedawane były kilka ponad 33 złote za sztukę. Wycena spółki ledwo przekraczała wtedy 3 ml złotych. Niecałe 6 lat później jedna akcja Dino jest już warta 370 złotych, a wycena spółki przekracza 36 mld złotych. Wzrost o blisko 900% w takim czasie i na podmiocie o takiej skali to ewenement w skali GPW.

Za każdym razem, kiedy pojawiają się myśli o tym, iż Dino jest drogie, to po kilku miesiącach okazuje się, iż jednak może być jeszcze droższe. Czy tak może być i tym razem? Oczywiście, iż może. Niemniej jednak Dino jest po prostu strasznie drogo wycenione, a czas najbardziej dynamicznej ekspansji już minął.

Notowania Dino od IPO w 2017 roku

Źródło

https://stooq.pl/

Źródło

https://stooq.pl/Wysoka baza wynikowa będzie trudna do pobicia

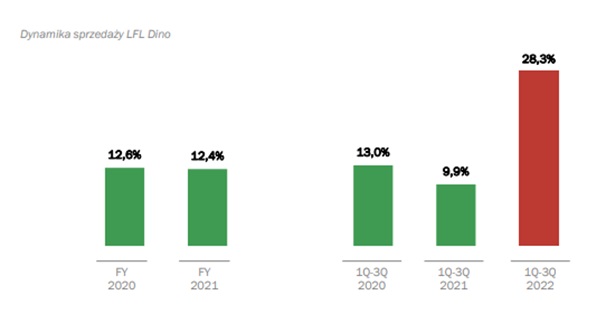

Czy to znaczy, iż Dino przestanie się rozwijać? Oczywiście, iż nie. prawdopodobnie będzie robić to dalej, ale bazy porównawcze do wyników za 2023 rok będą już mocno wygórowane. Wartość sprzedaży LFL Dino przez pierwsze trzy kwartały 2022 wzrosła o ponad 28%. Detalistom pomagała w 2022 roku rosnąca inflacja, ale ten wspomagacz wyników w 2023 roku będzie o wiele mniejszy.

Dynamika sprzedaży LFL dla Dino

Źródło: Dino Polska

Źródło: Dino PolskaBędziemy mieć więc spółkę, która stoi przed wyzwaniem, żeby udowodnić swoje dotychczasowe tempo wzrostu i jednocześnie otoczenie gospodarcze, które tym razem zmienia się w stronę utrudniającą jego pobicie.

Dino jest też podmiotem uwielbianym przez zagranicznego inwestora. Przynajmniej było do tej pory. Traktowane jako typowa spółka defensywna dobrze radziła sobie choćby w czasie bessy, gdzie kapitał po prostu chował się na przeczekanie. W ciągu ostatnich 12 miesięcy Dino zrobiło wynik +25% i jest kilka poniżej swoich szczytów z końca 2021 roku. Dziś jednak zagranica ma o wiele więcej tanich spółek do wyboru również z indeksu WIG20. Ta bezpieczna przystań dla kapitału może być coraz mniej potrzeba.

Ponadto w tle majaczy potencjalny debiut sieci Żabka na GPW. Obecny właściciel fundusz CVC Capital Partners jasno daje do zrozumienia od pewnego czasu, iż czas wyjść z inwestycji. Gdyby Żabka faktycznie zadebiutowała na rynku GPW, to koszykowo znalazłaby się w tym samym segmencie co Dino, a to już naturalnie wymusiłoby pewną rotację kapitału z Dino na rzecz Żabki. Wszystko to sprawia, iż dla mnie ryzyka w przypadku Dino jest dziś więcej niż potencjalnych korzyści.

Cognor dąży do wyjścia z GPW?

Dino było przekładem spółki o dobrych perspektywach, ale zbyt drogiej. Cognor jest z kolei przykładem spółki o dobrych perspektywach i choćby nie jest wybitnie drogi. Przynajmniej biorąc pod uwagę ostatnie wyniki i perspektywy. Mimo to nie jestem specjalnie zainteresowany dodaniem go do portfela. Dlaczego? Bo myślę, iż już niedługo po prostu zniknie on z rynku.

Cognor od wielu lat nie był zbyt interesującą spółką dla inwestorów. Wybuch popytu w postpandemicznym ożywieniu gospodarczym wyniósł go jednak na szczyt zainteresowania, a kurs potrzebował jedynie roku żeby przejść z poziomu 1 zł za akcję do poziomu 6 zł. Dziś po kolejnej fali wzrostowej z początku 2023 roku znajduje się w okolicach 7 zł.

Notowania Cognor za ostatnie 10 lat

Źródło

https://stooq.pl/

Źródło

https://stooq.pl/Czemu więc nie ma dziś już sensu podłączać się pod ten ewidentnie mocny trend? Cognor według mnie nie będzie już z nami długo na parkiecie. Główny właściciel na koniec stycznia 2023 posiadał blisko 75% wszystkich akcji. Na końcu korporacyjnej drabinki dojdziemy do tego, iż PS HoldCo Sp. z o.o to de facto Prezes spółki Cognor, który to konsekwentnie dalej skupuje akcje z rynku.

Akcjonariat Cognor na koniec stycznia 2023

Źródło

https://stooq.pl/

Źródło

https://stooq.pl/Jednocześnie Cognor zarekomendował ostatnio wypłatę 1,23 zł dywidendy na akcję za 2022 rok.

Cognor rekomenduje wypłatę 1,23 zł dywidendy za 2022 rok

Dywidenda wykorzystana do delistingu?

Z tytułu swojego pakietu akcji główny akcjonariusz otrzyma więc na dziś około 130 mln złotych na czysto. Ta gotówka zostanie według mnie wykorzystana do tego, aby po jej otrzymaniu ogłosić wezwanie na pozostałe akcje Cognora i zdjąć spółkę z giełdy.

Zmieniające się otoczenie gospodarcze i makroekonomiczne dało Cognorowi drugie życie, które wygląda mi na to, jakby Prezes chciał prowadzić ze spółką poza giełdą. Podane niedawno szacunkowe wyniki za 4Q’22 pokazują, iż cały 2022 rok przyniósł spółce przychody na poziomie prawie 3.5 mld zł (+21.2%) z zyskiem netto na poziomie 602,4 mln zł (+65.7%).

Ceny stali również wyglądają, jakby miały już swój dołek za sobą. Wszystko to wygląda dla mnie, jakby Cognor wykorzystał swoją szansę i widząc nadchodzące dla siebie lepsze lata, postanowił zniknąć z GPW. Jedyną niewiadomą pozostaje ewentualna cena w wezwaniu i rozumiem, iż pod to może grać dziś rynek. Nie rozpatrywałbym jednak już tej spółki w kategorii dobrej inwestycji długoterminowej.

Ceny prętów stalowych od 2015 roku

Źródło: https://www.investing.com/

Źródło: https://www.investing.com/Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Agora przespała zmieniający się świat

Zarówno Dino, jak i Cognor były jednak spółkami z sensownymi perspektywami, których z różnych powodów nie chciałbym dziś kupić. Są jednak na rynku też takie spółki, które mogą wydawać się tanie i mocno przecenione, co zawsze kusi niektórych inwestorów, ale których tak, czy inaczej bym nie dotknął.

Agora to idealny przykład takiej spółki. Obecny na rynku od prawie 25 lat medialny holding to dziś cień dawnej spółki. Agora jest właścicielem Gazety Wyborczej, sieci kin Helios, kilku stacji radiowych, a także zajmuje się wydawaniem kilku czasopism.

Notowania Agora za ostatnie 20 lat

Źródło

https://stooq.pl/

Źródło

https://stooq.pl/Spółka działa w wymierającej branży i nie potrafiła dostosować się do zmieniającego świata. Dziennikarstwo już od dawna migruje do Internetu i chociaż Agora posiada kilka serwisów w sieci, to jednak daleko im do stron Wirtualnej Polski (zobacz naszą analizę Wirtualnej Polski) czy Onetu.

Ostatni zysk spółka widziała w 2019 roku i wynosił on 6 mln złotych. W kontekście strat wygenerowanych w 2020, 2021 i przez większość 2022 nie robi to żadnego wrażenia. Pomimo zmieniającego się świata większa część przychodów grupy z tytułu sprzedaży treści pochodzi ze sprzedaży wydań tradycyjnych gazet. To nie jest model, który ma szanse się dziś obronić.

Przychody ze sprzedaży treści w grupie Agora dalej głównie pochodzą z papierowych wydań

Źródło: Agora

Źródło: AgoraTo podmiot, który przespał zmiany, a odwrócenie dziś tego trendu będzie na tyle trudne, iż według mnie praktycznie niemożliwe. Pomimo iż spółka może wydawać się dziś „tania” na pierwszy rzut oka, jeżeli ktoś spojrzy wyłącznie na wykres, to za nic nie dodałbym jej do swojego portfela.

Załóż konto w XTB i odbierz darmową akcję o wartości powyżej 100 zł. Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/yV2zn zarówno wspierasz nasz portal oraz możesz zyskać akcję o wartości ponad 100 zł!

Do zarobienia,

Piotr Cymcyk

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)