1 rok temu

1 rok temu

Chcesz inwestować lepiej, ale ciągle jakoś tak idzie jak po grudzie, a choćby jak faktycznie już jest coraz lepiej, to i tak masz wrażenie, iż czegoś w tym całym inwestowaniu brakuje? Ciągle masz jednego wielkiego przeciwnika do pokonania – własną psychikę. Uleganie emocjom to jedna z głównych przyczyn słabych wyników inwestycyjnych. Pewnie słyszeliście już całą masę podobnych tekstów, ale… to naprawdę tu leży klucz do twojego zarabiania na rynku. Potwierdzają to zresztą liczne eksperymenty naukowe.

Jeden z nich został przeprowadzony w latach 80 przez psychologa Paul Andreassena. Przeprowadził on serię prób i wykazał, iż inwestorzy, którzy często otrzymywali do wglądu uaktualnione notowania cen akcji, zarabiali o połowę mniej od inwestorów, którzy tych notowań do wglądu nie otrzymywali wcale.

Skoro w takim razie wiemy, iż nasza psychika to nasz inwestycyjny wróg, to trzeba tego wroga przynajmniej jak najlepiej poznać, żeby starać się z nim powalczyć. Dlatego dziś przyjrzymy się kilku najpopularniejszym pułapkom myślenia, które doprowadzają nas do finansowej porażki na rynkach finansowych i rozbierzemy je sobie na czynniki pierwsze.

Twoje Błędy Inwestycyjne – Jak Uniknąć Straty Pieniędzy?!

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Psychologia to klucz do inwestowania z sukcesem

Ustaliliśmy sobie, iż Twoja psychika to Twój największy inwestycyjny wróg. Co ciekawe, o ile nasza psychika jest wrogiem, o tyle słabość psychiki innych osób jest twoim świetnym przyjacielem. Przez wiele lat ekonomia i finanse opierały się na teorii racjonalnego wyboru, twierdząc, iż inwestorzy zachowują się racjonalnie.

Gdyby jednak tak było, to na rynku dużo rzadziej pojawiałyby się niesamowite okazje inwestycyjne, nie powstawałyby bańki spekulacyjne, a wartościowe firmy nigdy nie szorowałyby swoją wyceną po dnie. Dobrze jednak wiemy, iż tak się nie dzieje. Najlepsi inwestorzy osiągają alfę, czyli wyniki lepsze od szerokiego rynku właśnie dlatego, iż wykorzystują nieracjonalność giełdy i innych uczestników rynku.

Nieracjonalność inwestorów wynika głównie z emocji, które zastępują chłodną kalkulację. Z jednej strony mamy nadzieję i chciwość. Tym emocjom często towarzyszą myśli w stylu: „To idealny moment na wejście. Już bardziej nie spadnie i powinno gwałtownie odbić.” albo „Jeśli dobrze myślę, to do końca roku zarobię tu 100%”.

Z drugiej strony jest strach i rozpacz, którym mogą towarzyszyć myśli w rodzaju: „Ta strategia jest beznadziejna, cały czas tracę pieniądze”, czy „Przetrzymam tę pozycję, bo już nie mogę sobie pozwolić na kolejną stratę, cena w końcu odbije”.

Emocje są źródłem większości błędów poznawczych i pułapek psychologicznych, w które wpadają inwestorzy. Przejdźmy przez te, które oszukują nas najczęściej.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Efekt kosztów utopionych i unikanie strat

Pierwszą i chyba najczęstszą jest efekt kosztów utopionych, przez który pielęgnujesz swoje straty To skłonność do traktowania pieniędzy, które już wydaliśmy, jako cenniejszych niż te, które możecie wydać w przyszłości.

Jeśli poświęciliśmy na jakąś pozycję dużo pieniędzy albo czasu dokonując analizy i poznając spółkę, to trudno nam się z nią pożegnać, choćby jeżeli dochodzimy do wniosków, iż jest ona kiepska.

Zaczynamy sami siebie oszukiwać, iż ta spółka odbije, iż może tym razem zarząd mówi szczerze i coś się zmieni na lepsze, iż może i spółka jest kiepska, ale jest bardzo tania, więc i tak powinna wzrosnąć. No masz… wypisz wymaluj case np. JSW na polskim rynku, gdzie inwestorzy od debiutu w zasadzie oszukują się, iż w końcu będzie pięknie, a każdy spekulacyjny rajd na kilkadziesiąt procent do góry sprawia, iż zapominają o realiach.

Wpadając w pułapkę kosztów utopionych nie chcemy pogodzić się z tym, iż to co kupiliśmy nie jest dobrą spółką. W efekcie pielęgnujemy sobie nasze straty mimo tego, iż fundamentalnie firma leci na dno.

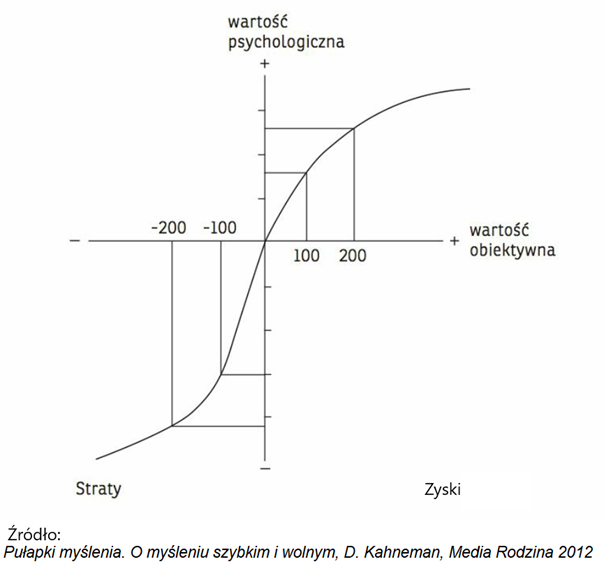

Tego typu sytuację bardzo często łączą się z drugim problemem, czyli właśnie niechęcią do realizowania strat, co bezpośrednio wiąże się z teorią perspektywy, za którą zresztą Daniel Kahneman i Amos Tversky otrzymali nagrodę Nobla. Tą podsumować można w jednym zdaniu – straty bolą bardziej niż cieszą zyski. choćby jeżeli są równe nominalnie. Średnio bolą około 3x bardziej, czyli dopiero zarobek ponad 300 złotych jest nam w stanie psychologicznie zrekompensować stratę 100 złotych.

Ponieważ pozycja, którą tak długo budowaliśmy, jest na lekkiej stracie, to psychologicznie ciężej się ją zamyka. Dużo prościej zamyka się te zyskowne, bo dochodzi nam obawa o to, iż nasz zysk nam ucieknie. Tak długo, jak mamy stratę, tak długo potrafimy sobie wmawiać, iż „zaraz odbije”.

W ten sposób inwestorzy wpadają w pułapkę i wolą choćby nie zarobić gdzie indziej, żeby tylko w końcu wyjść na zero na pojedynczej pozycji i uniknąć straty. Wiem, iż też tak robiłeś albo dalej robisz. Czyż nie jest to idiotyczne, gdy się to powie na głos? Wolisz nie stracić na inwestycji X, zamiast stracić, przenieść środki gdzie indziej i tam zarobić X+Y. Gdy się o tym powie na głos, to na pewno powiesz, iż Ciebie to nie dotyczy. Dotyczy. Zrób sobie szczere podsumowanie swoich inwestycji.

Teoria perspektywy

Z teorią perspektywy można się dobrze zapoznać w książce „Pułapki myślenia”, której autorem jest wspomniany Kahneman.

Również Curtis Faith w swojej książce „Droga Żółwia” opisuje obserwacje, jak niechęć do strat rujnowała majątki jego przyjaciół w czasie pęknięcia bańki internetowej. Pisał on:

„W okresie szczytu internetowej gorączki pracowałem w Dolinie krzemowej. Wielu moich przyjaciół zatrudnionych było w firmach zajmujących się nowoczesnymi technologiami. Kilku z nich było milionerami – licząc według ówczesnych cen opcji na akcje, które im przysługiwały. Kiedy w 2000 roku ceny zaczęły spadać, pytałem ich, kiedy zamierzają sprzedać swoje akcje. W odpowiedzi słyszałem nieustannie mantrę: „Sprzedam, kiedy cena wróci do poziomu X”. Prawie wszyscy moi przyjaciele, którzy znaleźli się w takiej sytuacji tym bardziej niechętni byli do sprzedaży, im bardziej ceny akcji spadały”.

Nie zrozumcie mnie źle. Nie chcę Was namawiać do tego, żeby bezwzględnie sprzedawać wszystko, co zaliczy korektę. Wręcz przeciwnie, bo to często idealne momenty do kupowania. Nie chcę was przekonać do tego, żeby żonglować pozycjami, jak tylko będzie Wam się wydawało, iż macie przed oczami lepszą „okazję”.

Wszystko sprowadza się do tego, żeby podejmować decyzje na podstawie chłodnej kalkulacji i racjonalnej ocenie sytuacji, a nie na podstawie nadziei lub nieuzasadnionej niechęci.

Jest różnica między uśrednianiem w dół pozycji, która ma rosnący potencjał, bo firma się rozwija, a uśrednianiem ceny w dół, tylko dlatego, iż nie możecie pogodzić się z zaksięgowaniem straty.

Efekt dyspozycji – zamykanie zysków i utrzymywanie strat

Jest w tym wszystkim duża zasługa tzw. efektu dyspozycji, który jest w zasadzie przeciwieństwem znanego powiedzenia „Pozwól zyskom rosnąć, a straty ucinaj szybko”. Efekt dyspozycji przejawia się skłonnością do sprzedawania akcji, których cena rośnie i powiększania pozycji w akcjach, których cena nurkuje.

Ta pułapka myślenia niestety idealnie uzupełnia się z efektem kosztów utopionych. Dzięki zamknięciu zyskownej pozycji możemy ograniczyć nieco nasz strach, iż ten zysk wyparuje i jednocześnie uśrednić w dół cenę jakiegoś chwastu w naszym portfelu, dzięki czemu obniżamy naszą papierową stratę i usprawiedliwiamy siebie samych w dalszym trwaniu w tej potencjalnie błędnej pozycji.

Znowu warto podkreślić, iż sprzedaż zyskownych pozycji nie zawsze jest błędna. Szczególnie jeżeli któraś z naszych akcji jest napompowana jak balonik, ale sprzedaż tylko dlatego, iż coś rośnie, to nie jest racjonalna decyzja. To właśnie dlatego pułapki są pułapkami, bo to czy dana decyzji jest słuszna, czy nie, nie jest arbitralne, tylko zależy od kontekstu i danej sytuacji.

Jeśli firma urosła o 100% w rok, bo jej biznes wzrósł o 100% w rok, to realnie choćby nie podrożała. jeżeli z kolei firma urosła o 100% w rok, a jej biznes wzrósł o 10%, to oznacza, iż pozostały wzrost kursu jest jedynie elementem albo wysokich oczekiwań, albo fomo. Wówczas firma realnie podrożała. Wtedy możesz zastanowić się nad sprzedażą. Kontekst, kontekst i jeszcze raz kontekst.

Gdyby zamykanie zyskownych pozycji zawsze i wszędzie było jednoznacznie złe, to raczej mało kto wpadałby w taką pułapkę. To właśnie przez fakt, iż dokonujemy zamknięcia tej pozycji z niewłaściwych powodów, czyni te posunięcie błędnym!

Efekt dyspozycji to jeden z głównych powodów, dlaczego inwestorzy osiągają mizerne stopy zwrotu. Przycinają kwiaty i podlewają chwasty. Zamykają pozycje na dobrych spółkach i powiększają na kiepskich.

Efekt świeżości i heurystyka zakotwiczenia

Tym, co jeszcze oddziałuje na twoje decyzje jest efekt świeżości. Skłonność do przywiązywania większej wagi do najnowszych informacji i doświadczeń. jeżeli macie za sobą niesamowicie dobry okres to jesteście dużo bardziej skłonni do podejmowania ryzyka, choćby jeżeli obecne warunki rynkowe są trudniejsze i powinny teoretycznie wzbudzać w inwestorach więcej ostrożności.

Nawet jeżeli macie za sobą 8 lat porażek, a ostatni rok był dobry, to najprawdopodobniej nie będziecie skłonni uwierzyć, iż przed wami powrót do katastrofy. Transakcja zawarta wczoraj znaczy dla umysłu więcej niż wszystkie transakcje z zeszłego roku.

Z tego powodu choćby krótka seria porażek budzi w inwestorach obawy i chęć do zmiany swojej strategii inwestycyjnej, zamiast konsekwentne dalej ją realizować. Prowadzi to często do sytuacji podobnej do biegania od przystanku do przystanku, żeby złapać autobus. Niestety prawda jest taka, iż jeżeli będziesz stać na przystanku wystarczająco długo, to autobus w końcu przyjedzie. jeżeli będziesz biegać od przystanku do przystanku, to możesz nigdy na żaden nie trafić.

Efekt świeżości przejawia się też na inne sposoby. Zwróćcie uwagę, iż dziś, kiedy na rynku zaczyna się dziać coś niepokojącego, to wszyscy wieszcze apokalipsy szukają analogii historycznych najdalej w dwóch ostatnich kryzysach. W kryzysie finansowym z 2008 roku i bańce internetowej z 2000 roku. Mało kto szuka analogii gdzieś dalej i w innych rynkowych sytuacjach, których dostarczyła historia. Jasne, iż można trochę to uzasadnić tym, iż rynek z 1970 roku nie jest rynkiem z 2024, ale… no powiedzmy sobie szczerze. Rynek z 2008 roku też nie jest rynkiem z 2024. Wszystko to po prostu pewna forma efektu świeżości. Często zresztą widziana również w przypadku informacji ze spółek, gdzie choćby minimalnie dobra, ale NOWA informacja jest przez inwestorów traktowana jako ważniejsza.

Problem z odpowiednim odbiorem informacji jest w tym wypadku bardzo powszechny i widziany również w przypadku innego błędu nazywanego heurystyką zakotwiczenia. W psychologii inwestowania efekt zakotwiczenia jest bardzo dobrze zbadany. Jedno z takich badań przeprowadzili ponownie Daniel Kahneman i Amos Tverski. Zadawali oni uczestnikom proste pytania, np. „w którym roku namalowano obraz Mona Lisa?”. Zanim jednak uczestnik mógł odpowiedzieć, to kręcił on kołem, losując różne liczby. Po wylosowaniu liczby w pierwszej kolejności musieli odpowiedzieć na pytanie, czy szukana data (rok) jest mniejsza, czy większa od właśnie LOSOWO wybranej liczby. Uczestnik doskonale zdawał sobie sprawę, iż liczba, do której się odnosił, jest kompletnie losowa. Okazało się jednak, iż miała ona naprawdę gigantyczny wpływ na odpowiedzi uczestników.

Efekt zakotwiczenia przejawia się on często w sytuacji, gdy musisz podać jakąś wartość, ale nie znasz żadnych konkretnych danych. Szacując nieznane wartości w oparciu o dostępne w danej chwili informacje, twój umysł będzie naturalnie szukał uproszczeń i bazował na informacjach dostępnych dookoła. choćby w sytuacji, gdy są one całkowicie niezwiązane z tematem. W takiej sytuacji wystarczy podanie choćby dowolnej danej, żeby zakotwiczyć odbiorcę.

Jak to działa w inwestowaniu? Pomyśl o tym w ten sposób.

- Rozpoczynając każdą inwestycję, naszym punktem zakotwiczenia jest nasza cena zakupu, do której potem wszystko odnosimy. To sprawia, iż o wiele trudniej jest nam często rozstać się z inwestycją zanim dojdzie ona do konkretnej NASZEJ ceny, bo przecież to jest cena jaką my sami znamy i po niej kupowaliśmy, więc to musi być DOBRA cena, prawda?

- Gdy indeks lub cena aktywa zbliżają się do okrągłej wartości, np. 1000 lub 70.000. to pułapy, które inwestorzy z jakiegoś powodu uważają za istotne, chociaż nie ma to żadnego ekonomicznego sensu.

Prawo małych liczb i nadmierna ufność

Jeszcze dorzućmy do tego wszystkiego efekt małych liczb i mamy przepis na inwestycyjną katastrofę. Ludzie, którzy ulegają czarowi prawa małych liczb i wierzą, iż niewielka próbka statystyczna może dobrze reprezentować jakieś zjawisko. Niestety, bardzo małe próby nie ujawniają wielu informacji na temat źródłowej populacji.

W realiach inwestycyjnych na przykład wiele osób uznałoby za dobrą strategię taką, która sprawdziła się w czterech przypadkach na sześć, ale prawa statystyczne wskazują, iż w takim wypadku brakuje informacji, by wyciągać takie wnioski z jakąkolwiek pewnością. Zarządzającego funduszem, który przez trzy lata z rzędu uzyskuje wyniki lepsze od indeksów, traktuje się jak bohatera. Niestety, kilka lat lepszych wyników nie daje żadnych racjonalnych podstaw do formułowania długoterminowych oczekiwań. Wiara w prawo małych liczb sprawia, iż ludzie zbyt gwałtownie zyskują nadmierną ufność i zbyt gwałtownie ją tracą.

Można ten efekt streścić do sformułowania, iż ludzie są skłonni wyciągać daleko idące wnioski na podstawie szczątkowych i ograniczonych informacji.

Jak unikać tych wszystkich błędów? Powiem wam wprost – to w zasadzie nierealne. Umysł jest maszyną do szukania wzorców i uproszczeń i na zawsze takim pozostanie.

Nie unikniesz wpadania w te pułapki, ale im bardziej będziesz świadomy ich istnienia, tym łatwiej będzie z nimi walczyć. Czy to wszystkie problemy psychologiczne, z jakimi musi zmierzyć się inwestor? Zdecydowanie nie, więc jeżeli takie tematy was interesują, to dajcie znać w komentarzach. Pomyślimy o ich rozwinięciu.

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Do zarobienia,

Piotr Cymcyk