2 lat temu

2 lat temu

Pierwsze tygodnie nowego roku obrotowego to okres, który zawsze należy traktować z pewną ostrożnością w odniesieniu do wypatrywania sygnałów do zawarcia transakcji, kierunku notowań i tematów inwestycyjnych. Miniony tydzień nie był pod tym względem wyjątkiem, w szczególności na światowych rynkach akcji, które rozpoczęły 2024 r. w defensywie, przede wszystkim ze względu na fakt, iż traderzy cierpliwie czekali na potwierdzenie trwałości znacznych zysków osiągniętych pod koniec ubiegłego roku. Przeniesienie uwagi na początku listopada z dodatkowych podwyżek stóp procentowych na perspektywę niższych stóp w 2024 r. sygnalizowaną przez szereg banków centralnych, na czele z amerykańską Rezerwą Federalną, przyczyniło się do znacznego wzrostu cen akcji pod koniec roku, a światowy indeks MSCI w ciągu ostatnich dwóch miesięcy poszedł w górę o 14,5%.

Opublikowany w piątek raport w sprawie zatrudnienia w Stanach Zjednoczonych w połączeniu z ogólnie mocnymi danymi na temat gospodarki amerykańskiej spowodowały, iż oczekiwania te uległy obniżeniu, budząc wątpliwości co do terminu pierwszej i głębokości kolejnych cięć amerykańskich stóp procentowych. Inwestorzy swapowi, którzy dotychczas byli niemal pewni marcowego cięcia stóp, obniżyli w tej chwili te oczekiwania o około 50%, podczas gdy przewidywana tegoroczna liczba cięć o 25 punktów bazowych spadła z ponad sześciu do niecałych pięciu.

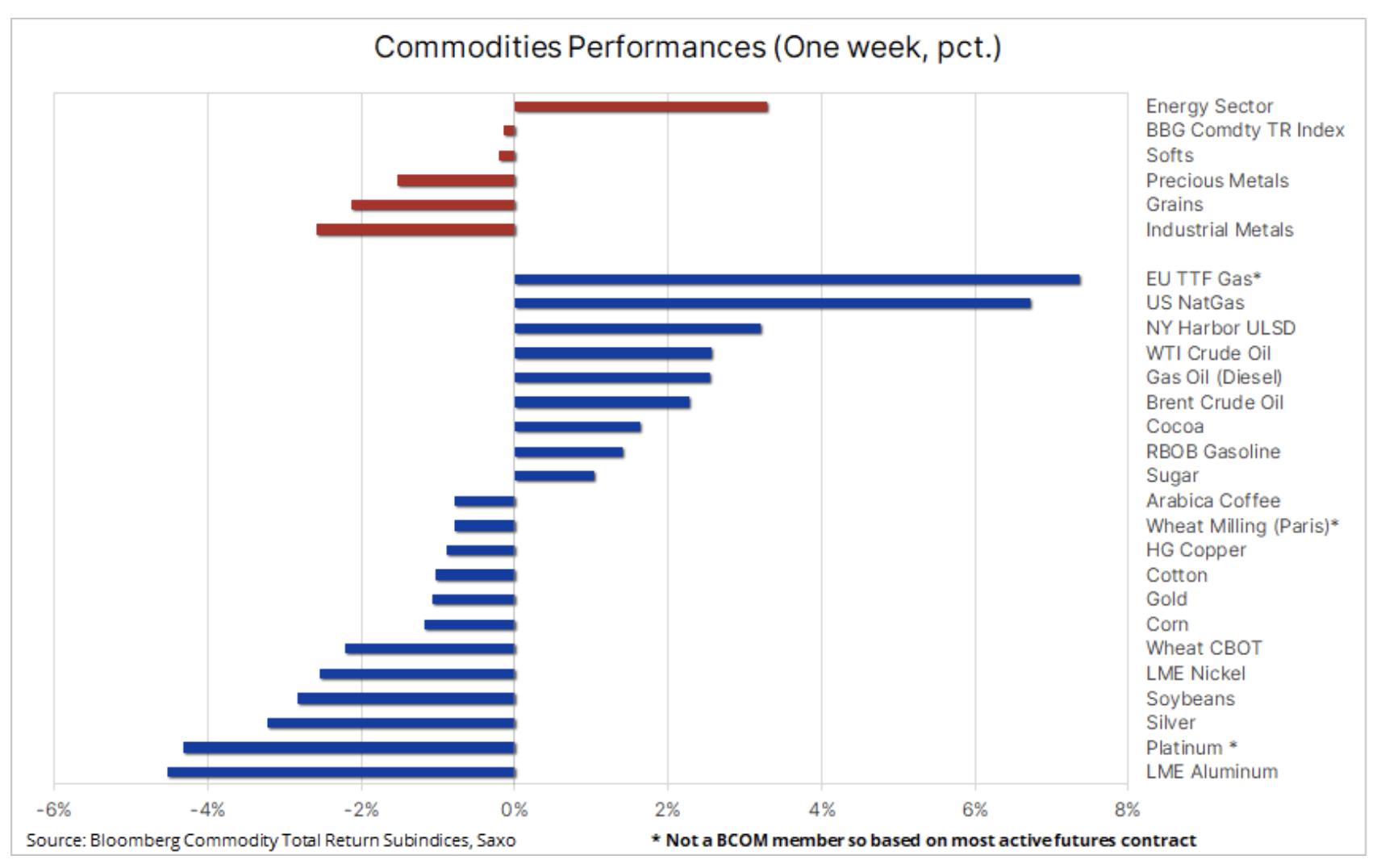

W odniesieniu do rynków towarowych, indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return) utrzymał się na niemal niezmienionym poziomie w ujęciu tygodniowym, a straty w sektorze metali i rolnictwa zostały zrównoważone przez zyski w sektorze energii. Głównym czynnikiem tych zmian był wspomniany powyżej negatywny wpływ obniżenia oczekiwań dotyczących cięć stóp procentowych w Stanach Zjednoczonych, słabe dane gospodarcze z Chin, ryzyko geopolityczne związane z rejonem Morza Czerwonego, a także obszary znacznego ochłodzenia na półkuli północnej zwiększające popyt na gaz i energię elektryczną.

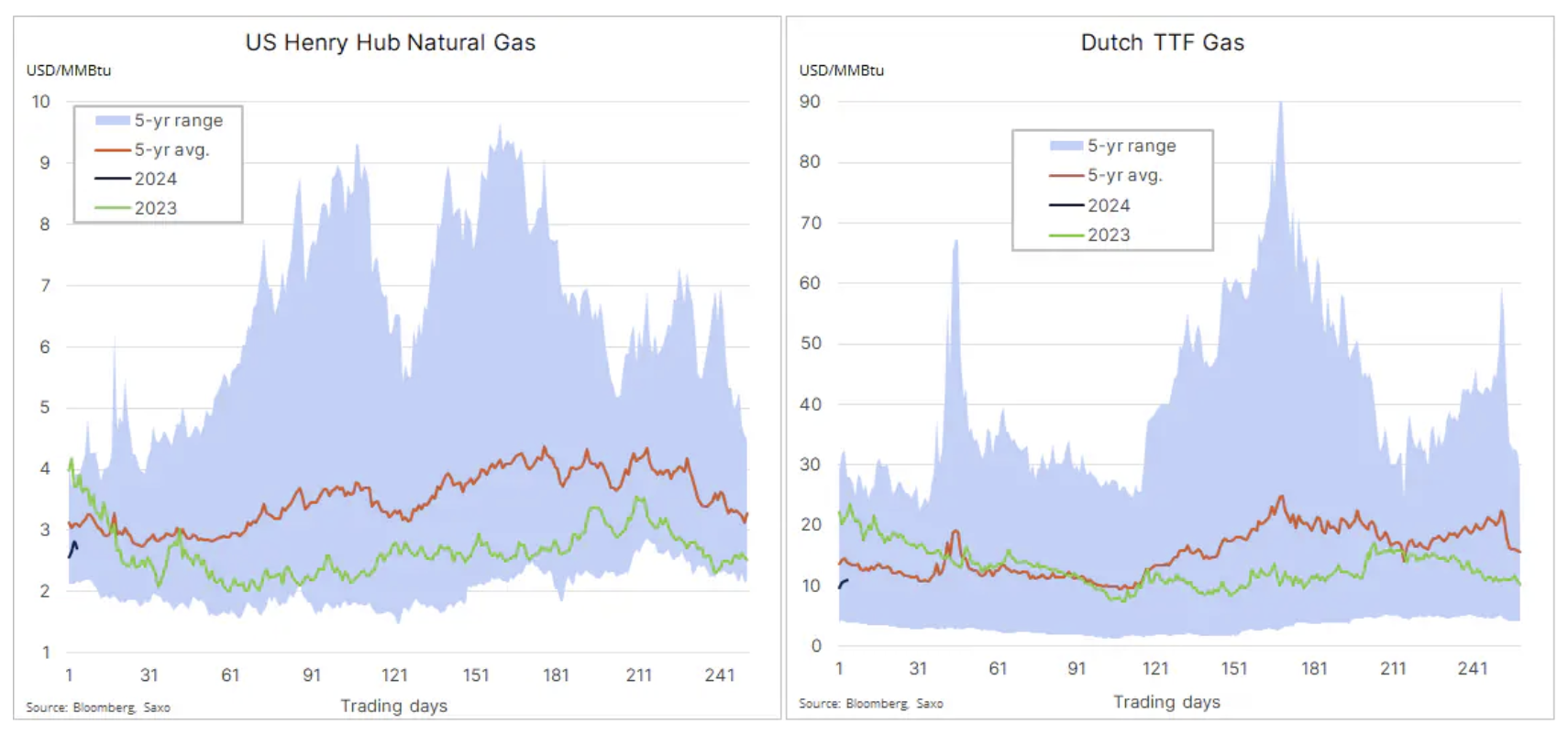

Wysokie poziomy zapasów uniemożliwiają wzrost cen gazu ziemnego na skutek ochłodzenia

Ubiegłoroczni najwięksi przegrani w zeszłym tygodniu zaczęli mocno zyskiwać, a ceny gazu ziemnego na całym świecie poszły w górę, ponieważ duży popyt zimowy pomaga zrównoważyć rosnące poziomy zapasów w Stanach Zjednoczonych i Europie. Ceny gazu w Stanach Zjednoczonych wzrosły o około 7% w ujęciu tygodniowym, są jednak przez cały czas o ponad jedną trzecią niższe w porównaniu z analogicznym okresem ubiegłego roku, podczas gdy w Europie ceny kontraktów terminowych na holenderski benchmarkowy gaz TTF spadły o około 55% w ujęciu rok do roku. Jest to następstwem roku, w którym w efekcie wyhamowania popytu, ciepłej jesieni i rekonfiguracji łańcuchów dostaw na rzecz LNG zamiast rosyjskiego gazu nastąpił wzrost zapasów. Magazyny w UE są w tej chwili zapełnione w 86,5% w porównaniu z pięcioletnią średnią sezonową wynoszącą około 70%. Równocześnie w Stanach Zjednoczonych ceny gazu spadły poniżej 3 USD, a zapasy na koniec 2023 r. osiągnęły najwyższy poziom w ujęciu sezonowym od 2015 r. po roku rekordowej produkcji i niższego popytu związanego z pogodą oraz pomimo rosnącego eksportu.

Złoto odnotowuje tygodniową stratę

Dla złota 2024 r. rozpoczął się stosunkowo spokojnie – spadkiem o około 1,5% w tygodniu, w którym miała miejsce publikacja piątkowego raportu zawierającego solidne dane na temat amerykańskiej gospodarki, powodująca wzrost rentowności obligacji i obniżenie oczekiwań dotyczących cięć amerykańskich stóp procentowych. Ponadto wahania ryzyka geopolitycznego związanego z napięciami w rejonie Morza Czerwonego przyczyniły się do wzrostu zainteresowania złotem; srebro pozostało w tyle ze względu na spadek cen metali przemysłowych w związku z sytuacją w Chinach. W ubiegłym tygodniu w pewnym momencie relacja złota do srebra osiągnęła marcowe maksimum powyżej 89 (uncji srebra do jednej uncji złota). Zasadniczo cena srebra plasuje się w okolicach środka czterodolarowego przedziału pomiędzy 21,4 a 25,4 USD.

Po zaskakująco dobrych wynikach w 2023 r., kiedy to złoto zdrożało o 13%, w 2024 r. przewidujemy dalsze umocnienie żółtego metalu, a wraz z nim także srebra, na skutek oddziaływania trzech czynników: podążania za impetem przez fundusze hedgingowe, dalszego skupu kruszcu w rekordowym tempie przez banki centralne, a także świeżego popytu ze strony inwestorów ETF, takich jak zarządzający aktywami, którzy przez prawie dwa lata byli nieobecni na rynku w związku ze wzrostem realnych rentowności i kosztów utrzymywania aktywów. W sytuacji, gdy amerykańska Rezerwa Federalna skłania się ku obniżkom stóp, przewidujemy, iż próby odgadnięcia liczby tych cięć będą głównym czynnikiem zmienności w nadchodzących miesiącach, przy czym obecny poziom oczekiwanych cięć uzasadniony byłby miękkim lądowaniem, natomiast twarde lądowanie lub recesja oznaczałyby jeszcze większą potrzebę obniżenia stóp.

Dostrzegamy możliwość, iż złoto osiągnie nowy rekordowy poziom 2 300 USD, podczas gdy srebro, znajdując dodatkowe wsparcie w postaci oczekiwanego wzrostu ceny miedzi, może podążać w kierunku maksimum z 2021 r. na poziomie 30 USD, sygnalizując spadek relacji złota do srebra z powrotem do dziesięcioletniej średniej poniżej 80.

Ropa naftowa: przed nami kwartał w granicach przedziału

W ostatniej analizie sytuacji na rynku ropy naftowej stwierdziliśmy, iż w nadchodzącym kwartale cena ropy Brent prawdopodobnie utrzyma się w granicach przedziału w okolicach 80 USD, ponieważ obawy dotyczące podaży spoza OPEC+ i światowego wzrostu gospodarczego zrównoważą cięcia produkcji, napięcia na Bliskim Wschodzie i kolejny wzrost globalnego popytu, choć nastąpi on w wolniejszym tempie niż w ubiegłym roku. Grupa producentów z OPEC+ będzie przez cały czas wspierać ceny poprzez przedłużanie i potencjalne pogłębianie dotychczasowych cięć produkcji. Tym samym oddają oni udział w rynku, równocześnie zwiększając poziom dostępnych rezerw produkcyjnych. Termin pierwszej i kolejnych obniżek stóp procentowych w Stanach Zjednoczonych zwiększy zmienność na rynku ze względu na inwestorów spekulacyjnych skoncentrowanych na warunkach makroekonomicznych.

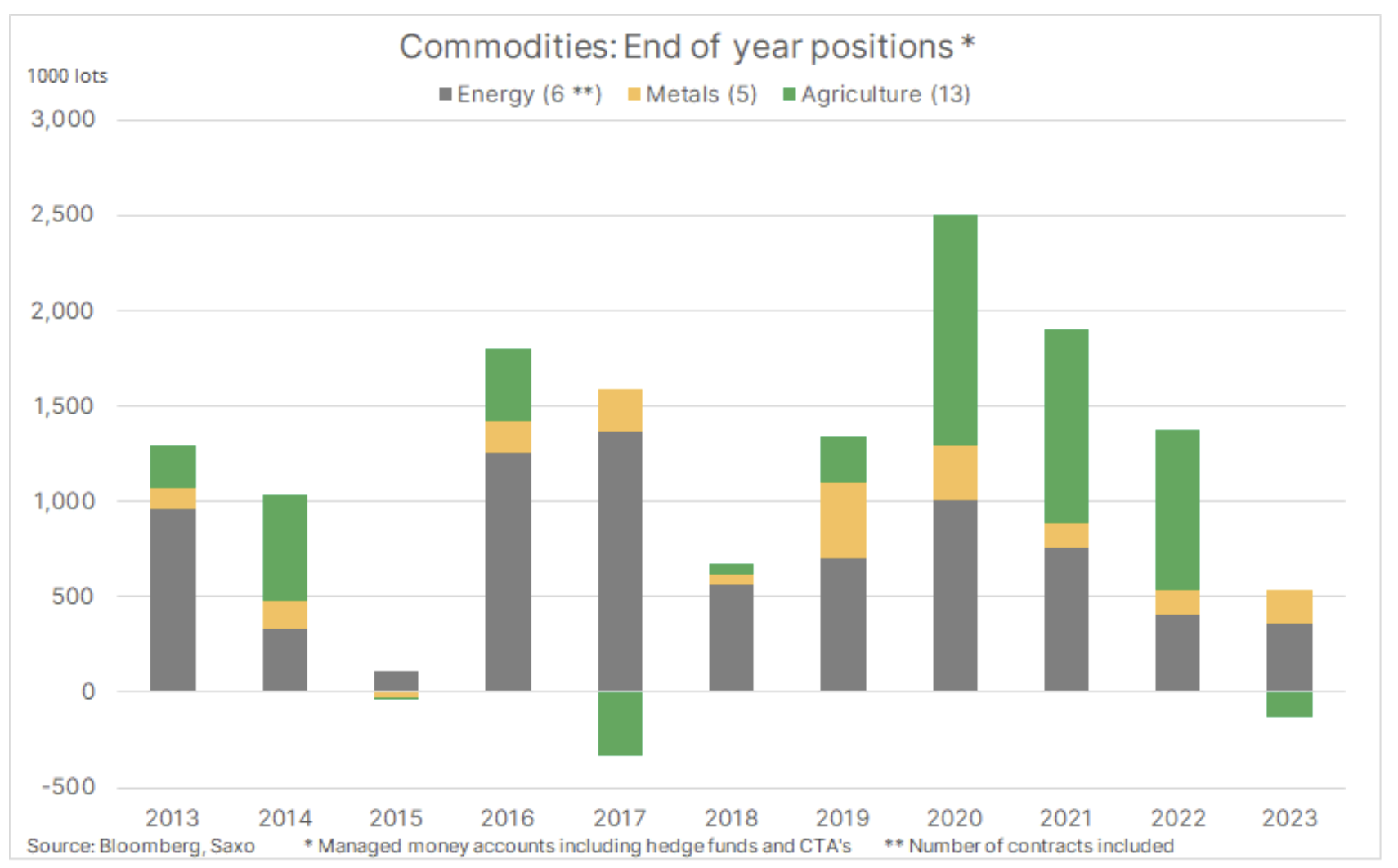

Fundusze hedgingowe ostrożnie rozpoczęły 2024 r.

W ciągu ostatnich dwóch lat indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return), monitorujący wyniki 24 najważniejszych kontraktów terminowych na surowce, rozłożonych niemal równomiernie pomiędzy energię, metale i produkty rolne, w 2021 r. wygenerował zwrot w wysokości 27%, a w 2022 r. 16%. W związku z powyższym założenie, iż zwrot z indeksu wyniesie około 8%, było całkiem uzasadnione, biorąc pod uwagę ubiegłoroczne wyzwania. Należy zauważyć, iż po wyłączeniu z tego indeksu amerykańskiego gazu ziemnego, którego cena spadła aż o 67%, jego wynik w ujęciu rocznym pozostałby niemal bez zmian.

Na skutek tego spadku w okresie od października do początku grudnia miała miejsce fala sprzedaży ze strony funduszy hedgingowych i funduszy podążających za trendem (CTA) W efekcie długa pozycja netto w 24 najważniejszych kontraktach terminowych na surowce spadła do poziomów odnotowanych ostatnio w najbardziej burzliwym okresie pandemii na początku 2020 r., kiedy to nastąpiło tąpnięcie globalnego popytu na surowce, przede wszystkim na paliwa. Mimo iż kryzys w rejonie Morza Czerwonego na początku grudnia przyczynił się do wzrostu popytu na ropę naftową, łączna długa pozycja netto zakończyła rok na najniższym poziomie od 2015 r.

W kontekście tych wydarzeń widzimy cieszącą się coraz mniejszym zainteresowaniem klasę aktywów, która w ubiegłym roku zmagała się z problemami na skutek obaw o wzrost gospodarczy w Chinach i na całym świecie oraz gwałtownego wzrostu kosztów finansowania, co skłoniło branżę przemysłową do redukcji nadmiernych zapasów. Widzimy również sektor, który w sprzyjających okolicznościach może odnotować silne ożywienie w 2024 r., kiedy prognozy techniczne i/lub fundamentalne staną się bardziej korzystne, co doprowadzi do nowej fali kupna i pokrywania krótkich pozycji. Czynnikami, które byłyby w stanie wywołać taką zmianę, mogą być cięcia stóp procentowych obniżające koszty finansowania, a tym samym contango, w efekcie czego nastąpi uzupełnianie zapasów w branży przemysłowej, ścisła kontrola podaży ropy naftowej przez OPEC, a także oznaki ograniczenia podaży kluczowych surowców, równoważące ryzyko spowolnienia gospodarczego w największych światowych gospodarkach.

Na dzień 26 grudnia fundusze zarządzające środkami pieniężnymi dysponowały wynoszącą 409 000 kontraktów długą pozycją netto obejmującą 24 najważniejszych kontraktów terminowych na surowce, podzielonych na energię (356 tys.), metale (179 tys.) i produkty rolne (-126 tys.). W przypadku 15 kontraktów pozycje były długie, natomiast pozostałych 9 krótkich pozycji netto dotyczyło głównie kontraktów na produkty rolne, przede wszystkim zboża. Największe długie pozycje oparte na wartości nominalnej wyrażonej w dolarach obejmowały złoto (28 mld USD), ropę naftową (25,6 mld USD), benzynę RBOB (6,3 mld USD) i kawę arabica (2,9 mld USD), podczas gdy największe krótkie pozycje dotyczyły kukurydzy (-4,3 mld USD), pszenicy (-1,9 mld USD) i gazu ziemnego (-1,7 mld USD).

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.