2 lat temu

2 lat temu

Sektor surowcowy rozpoczął marzec od znacznych zysków i najlepszych tygodniowych wyników od października. Podczas gdy leki na otyłość i sztuczna inteligencja przez cały czas przyciągają uwagę na rynku akcji, ten tydzień na rynkach towarowych należał do metali szlachetnych, zwłaszcza złota, które zmierzało do największego dwutygodniowego wzrostu od lipca, osiągając rekordowy poziom. Miało na to wpływ osłabienie dolara i niższe rentowności obligacji skarbowych po tym, jak przewodniczący Rady Gubernatorów Rezerwy Federalnej Powell zakomunikował, iż bank centralny jest blisko uzyskania pewności niezbędnej do złagodzenia polityki, sugerując, iż obniżki stóp rozpoczną się w tym roku.

Jak wspomniano, uwagi te znacznie osłabiły dolara, a apetyt na ryzyko znacznie wzrósł. Dotyczy to między innymi japońskiego jena, który, oprócz gołębich zapowiedzi Powella, otrzymał impuls w postaci silnego wzrostu płac, zwiększając szanse, iż Bank Japonii w końcu wyjdzie z ostatniego na świecie systemu ujemnych stóp procentowych i podniesie stopy procentowe, być może już w tym miesiącu. Umacniający się trend USDJPY uległ przerwaniu i może zacząć się odwracać, ponieważ spekulanci zmniejszają ekspozycję na jedną z najbardziej ulubionych krótkich pozycji w ciągu ostatnich trzech lat.

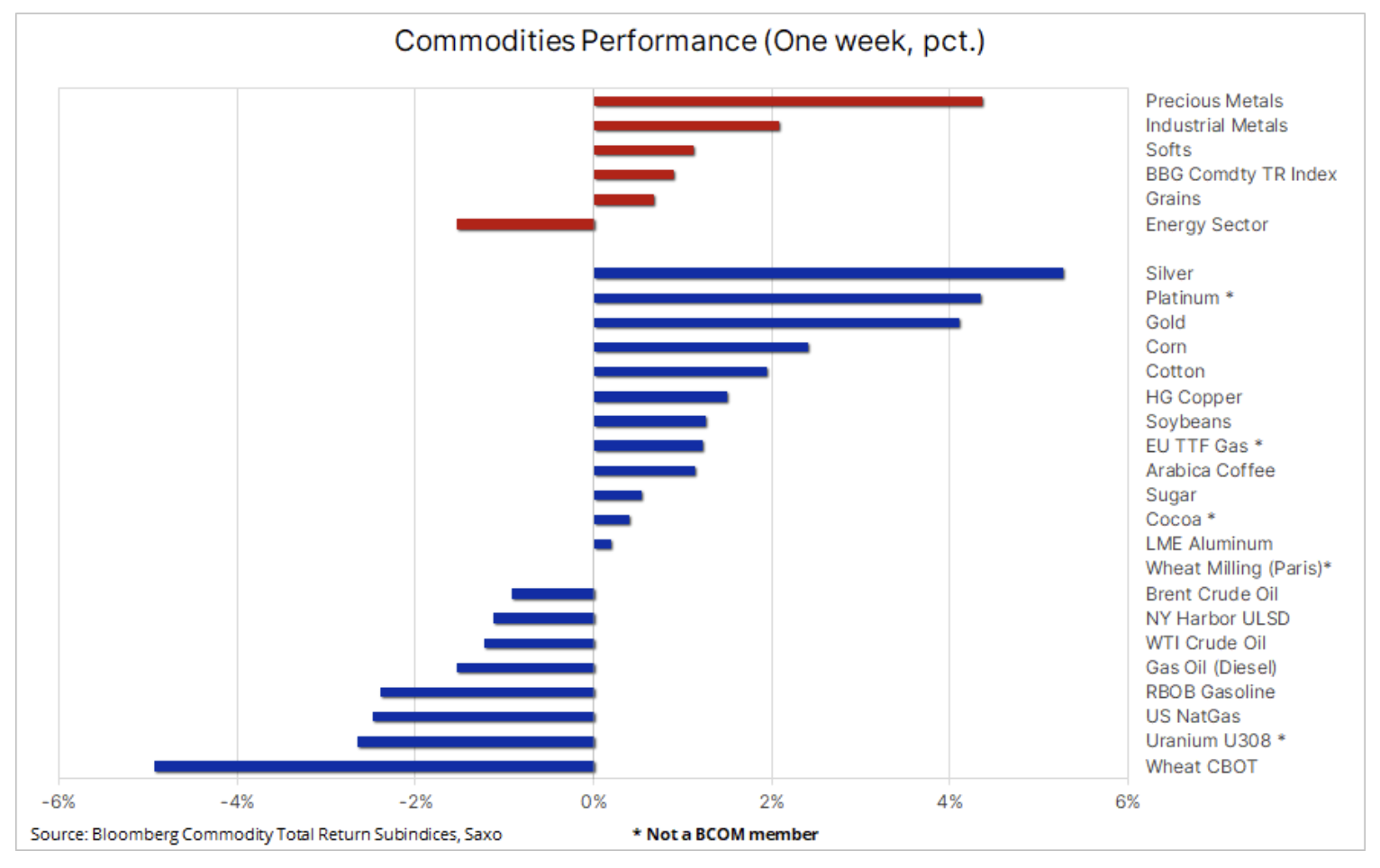

Jak wynika z poniższej tabeli, w ciągu tygodnia wszystkie sektory z wyjątkiem sektora energetycznego notowały wyższe obroty, a znaczne zyski sprawiły, iż perspektywa powrotu wskaźnika Bloomberg Commodity Total Return Index na plus w ciągu roku jest realistyczna. Pomimo tego, iż wszyscy skupiają się na złocie, to srebro radziło sobie najlepiej ze wszystkim surowców, korzystając ze wsparcia wzrastających cen złota i miedzi, a także słabnącego dolara.

Indeks Bloomberg Softs pozostaje najlepiej radzącym sobie sektorem w tym roku, pomimo pojawiających się oznak realizacji zysków. Dotyczy to zwłaszcza kakao, które doświadczyło gwałtownego wzrostu w obliczu znacznego spadku podaży z Afryki Zachodniej, a co za tym idzie presji zakupowej ze strony producentów zamykających krótkie pozycje, wprowadzone w celu zabezpieczenia ekspozycji. Z drugiej strony hossę odnotowały kawa i bawełna. Kontrakty terminowe na kawę Arabica korzystały z rosnących kontraktów terminowych na kawę Robusta, które osiągnęły nowe maksimum w związku z rosnącymi obawami o mniejsze dostawy z Wietnamu i Indonezji, dwóch z trzech największych producentów na świecie.

Konsolidacja ceny złota po rekordowej serii

W naszej ostatniej cotygodniowej aktualizacji wspominaliśmy, iż rynek złota wykazywał w ubiegłym miesiącu oznaki wzmocnienia, odnotowując wypłaszczenie trendu, mimo iż rentowności amerykańskich obligacji skarbowych wzrosły po tym, jak pozytywne dane z USA na początku miesiąca jeszcze bardziej opóźniły oczekiwany termin pierwszej obniżki stóp procentowych w USA, jak i skalę kolejnych. Pod koniec lutego złoto zachowywało się jak sprężyna, ciągnąc w górę pomimo przeciwwagi w postaci rentowności, powstrzymywane jednak przez obawy o dalsze dane. Jednak po zgodnej z oczekiwaniami wartości podstawowego deflatora PCE w USA, a następnie słabszym odczycie ISM dla przemysłu, nabywcy przestawili się na tryb ostrożny i rzucili się na złoto, co dodatkowo umocniło je po przełamaniu kluczowego poziomu oporu między 2075 a 2088 USD, które w tej chwili stało się poziomem wsparcia.

Pod koniec ubiegłego roku prognozowaliśmy, iż złoto może osiągnąć 2300 USD w 2024 r., więc chociaż ostatnie wyniki są zgodne z naszymi ogólnymi przewidywaniami, zostaliśmy zaskoczeni momentem osiągnięcia nowego rekordu. Biorąc pod uwagę potrzebę obniżek stóp procentowych w celu przyciągnięcia inwestorów ETF z powrotem w stronę złota, wzywaliśmy do cierpliwości w odniesieniu do czasu kolejnego wzrostu. Bez żadnego udziału inwestorów ETF, którzy sprzedali 9 ton w ubiegłym tygodniu, wzrost był napędzany głównie przez niedoinwestowane fundusze hedgingowe zmuszone do powrotu na rynek po przełamaniu kilku kluczowych poziomów oporu.

Od kilku miesięcy bazowe wsparcie zapewniają banki centralne, z których część kupuje złoto w celu zmniejszenia swojej ekspozycji na dolara, a także utrzymujący się silny popyt ze strony inwestorów detalicznych w Azji, w szczególności w Chinach, gdzie słabość rynku akcji i spadające ceny nieruchomości zmuszają klasę średnią do inwestowania gdzie indziej. Ponadto uważamy, iż podwyższone napięcia geopolityczne na całym świecie zmniejszyły apetyt na krótką sprzedaż, zasadniczo wzmacniając obecne możliwości kupna złota po spadkach.

Bez znaczącego wzrostu popytu ze strony inwestorów w fundusze ETF, którzy mogliby przejąć pałeczkę od funduszy hedgingowych, które niedługo osiągną pożądany poziom ekspozycji, złoto może osiągnąć stabilizację, po którym nastąpi nerwowy okres, ponieważ niedawno ustalone długie pozycje mogą zmniejszyć ekspozycję. Ogólnie rzecz biorąc, utrzymujemy nasze przewidywania na poziomie 2300 USD, przy czym technicznie rzecz biorąc realne wyniki mogą być jeszcze wyższe na poziomie w okolicach 2500 USD.

Najlepsze wyniki srebra wspierane przez złoto i miedź

Srebro było najlepiej radzącym sobie towarem w minionym tygodniu. Ten półprzemysłowy metal, oprócz wiatru w plecy wynikającego z trendów złota, otrzymał dodatkowy impuls ze strony innych metali przemysłowych, zwłaszcza miedzi, która odnotowała najwyższe wyniki na zamknięciu w tym roku w związku z ciągłymi obawami o podaż i optymizmem pod względem popytu w Chinach w nadchodzących miesiącach, zwłaszcza jeżeli rząd tego kraju ogłosi wsparcie dla sektorów wymagających intensywnych nakładów tego metalu, zwłaszcza sektora nieruchomości i infrastruktury. Podczas gdy złoto osiągnęło nowy rekord, srebro nie wysłało jeszcze silnego sygnału technicznego. Do pokonania kluczowego oporu na poziomie 26 USD potrzebny jest wzrost o kolejne +5%.

Miedź, która od połowy 2022 r. waha się w stosunkowo wąskim przedziale od 3,50 USD do 4,00 USD, wykazuje oznaki wzmocnienia, w wyniku osłabienia dolara, ograniczenia podaży i optymizmu pod względem popytu w Chinach. Wykres tygodniowy wskazuje na wybicie, które wymaga jednak przekroczenia progu 4 USD w celu potwierdzenia.

Kontrakty terminowe na pszenicę spadają do najniższego poziomu od trzech i pół roku

Dwa lata temu kontrakty terminowe na pszenicę w Chicago osiągnęły rekordowy poziom 1363 USD za buszel po tym, jak główny eksporter Rosja zaatakowała innego głównego dostawcę – Ukrainę, stawiając pod znakiem zapytania około 30% światowego eksportu pszenicy. W tym tygodniu kontrakt futures na pszenicę CBOT spadł do 528 USD za buszel, najniższego poziomu od sierpnia 2020 r. Zboże to dołączyło tym samym do soi i kukurydzy, które w ostatnich tygodniach spadły do najniższych poziomów od 2020 roku. Podczas gdy towary miękkie, takie jak kakao, kawa i bawełna, pozostają w cenie ze względu na obawy o podaż związane z pogodą, sektor zbóż ponosi ciągłe straty po tym, jak udany sezon 2023/24 zwiększył globalną podaż, a wraz z nią konkurencję o zamówienia eksportowe.

Konkurencja jest głównym czynnikiem obecnej słabości pszenicy, ponieważ ceny pszenicy w USA i Europie są obniżane przez niższe ceny tego surowca z Rosji. Oprócz tego, oczekuje się, iż produkcja w Australii wzrośnie, podczas gdy wilgotniejsza pogoda zwiększy plony w USA. Niemniej jednak oczekuje się, iż w swoim comiesięcznym raporcie, spodziewanym w piątek, Departament Rolnictwa USA dokona niewielkich cięć w swoich prognozach dotyczących zapasów pszenicy w USA i na świecie.

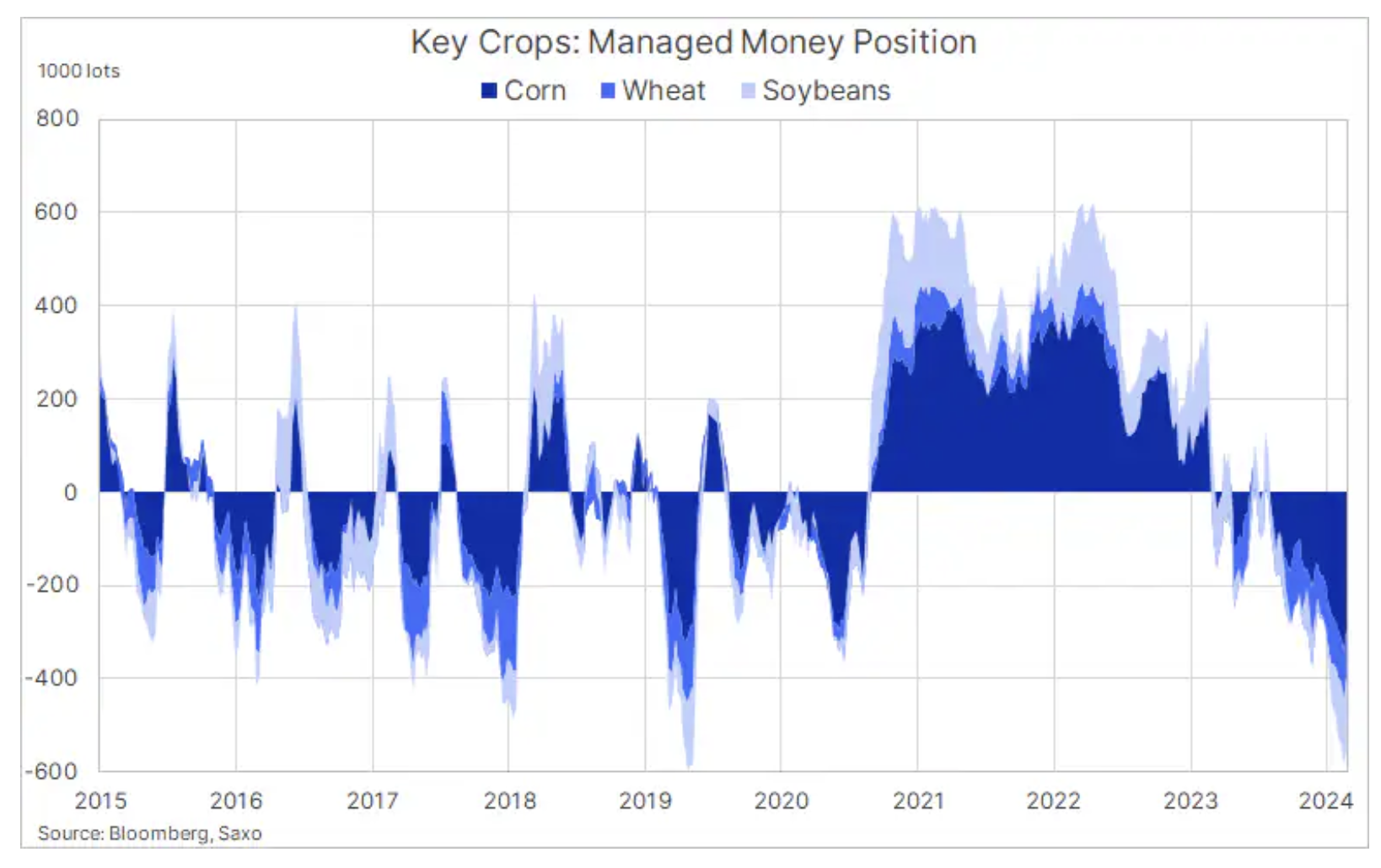

Spekulanci zareagowali na przedłużającą się od miesięcy słabość sektora zbóż, kontynuując zwiększanie liczby krótkich pozycji, co doprowadziło niedawno do rekordu w tym zakresie, głównie w przypadku kukurydzy i soi. W ostatnich tygodni liczba krótkich pozycji netto na pszenicy uległa jednak stopniowemu zmniejszeniu. Jednak w miarę zbliżającego się sezonu siewnego na półkuli północnej, uwaga odwróci się od starych zapasów do nowych perspektyw produkcyjnych, a dodatkowo pojawi się zwiększona zmienność związana z pogodą.

Ropa wciąż na tym samym poziomie

Brak dynamiki na rynku ropy naftowej potwierdza naszą opinię, iż Brent i WTI prawdopodobnie pozostaną w tym przedziale przez dłuższy czas. Prognoza ta zyskała dodatkowe potwierdzenie w zeszłym tygodniu, gdy notowania WTI spadły po kilku nieudanych próbach przebicia się powyżej 80 USD, podczas gdy Brent jeszcze nie zmierzył się z kluczowym poziomem oporu w granicach 85 USD. Ogólnie rzecz biorąc, dostrzegamy ryzyko wybicia w górę, ze względu na niepokoje na Bliskim Wschodzie i przedłużające się ograniczenia produkcji OPEC+.

Największym krótkoterminowym wyzwaniem może być ryzyko sprzedaży ze strony funduszy hedgingowych zmniejszających ekspozycję w ramach realizacji zysków w odpowiedzi na obecne problemy ropy naftowej z wybiciem w górę, zwłaszcza po tym, jak liczba długich pozycji netto w kontraktach terminowych na Brent i WTI osiągnęła najwyższy od czterech miesięcy poziom 430 000 kontraktów (430 milionów baryłek).

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.