3 lat temu

3 lat temu

Wielkimi krokami zbliża się kolejny sezon wyników amerykańskich spółek. Inwestorzy z niepewnością oczekują na publikacje raportów przedsiębiorstw wchodzących w skład najważniejszych indeksów giełdowych. Oczekiwania analityków są stonowane, a I kwartał bieżącego roku może okazać się najsłabszy od blisko 3 lat.

Prognozowany spadek zysków

Obawy związane z rozprzestrzenieniem się kryzysu bankowego jak i rosnące ryzyko recesji w amerykańskiej gospodarce przełożyły się na rewizje szacunków zysków spółek wchodzących w skład indeksu S&P 500. Na przestrzeni I kwartału mediana prognoz zysku obniżyła się aż o 6.30%. Wartość ta zdecydowanie przewyższa średnią z ostatnich lat. Zmiana oczekiwań dotycząca wyników za I kwartał znajduje również odzwierciedlenie w przewidywaniach dotyczących całego 2023 r. Rewizja szacunku zysku przypadającego na 1 akcję w tym okresie wyniosła 3.80%.

Pesymistyczne nastawienie widoczne jest także w dynamice wyników. Analitycy zakładają, iż szacowany zysk za I kwartał uległ zmniejszeniu o 6.60%, co oznacza, iż minione 3 miesiące będą najprawdopodobniej najgorszym okresem od załamania wynikającego z wybuchu pandemii koronawirusa (w II kwartale 2020 r. zyski spadły o 31.80%). Co więcej, realizacja bazowego scenariusza sprawi, iż będzie to drugi kwartał z rzędu z ujemnym wynikiem. Aktualnie przewiduje się, iż sytuacja w kolejnych miesiącach będzie się poprawiać, a spółki osiągną wzrost zysków w III kwartale br. (2.30%). Przyspieszenie powinno nastąpić pod koniec roku, kiedy szacowana dynamika zysku ma wynieść 9.30%.

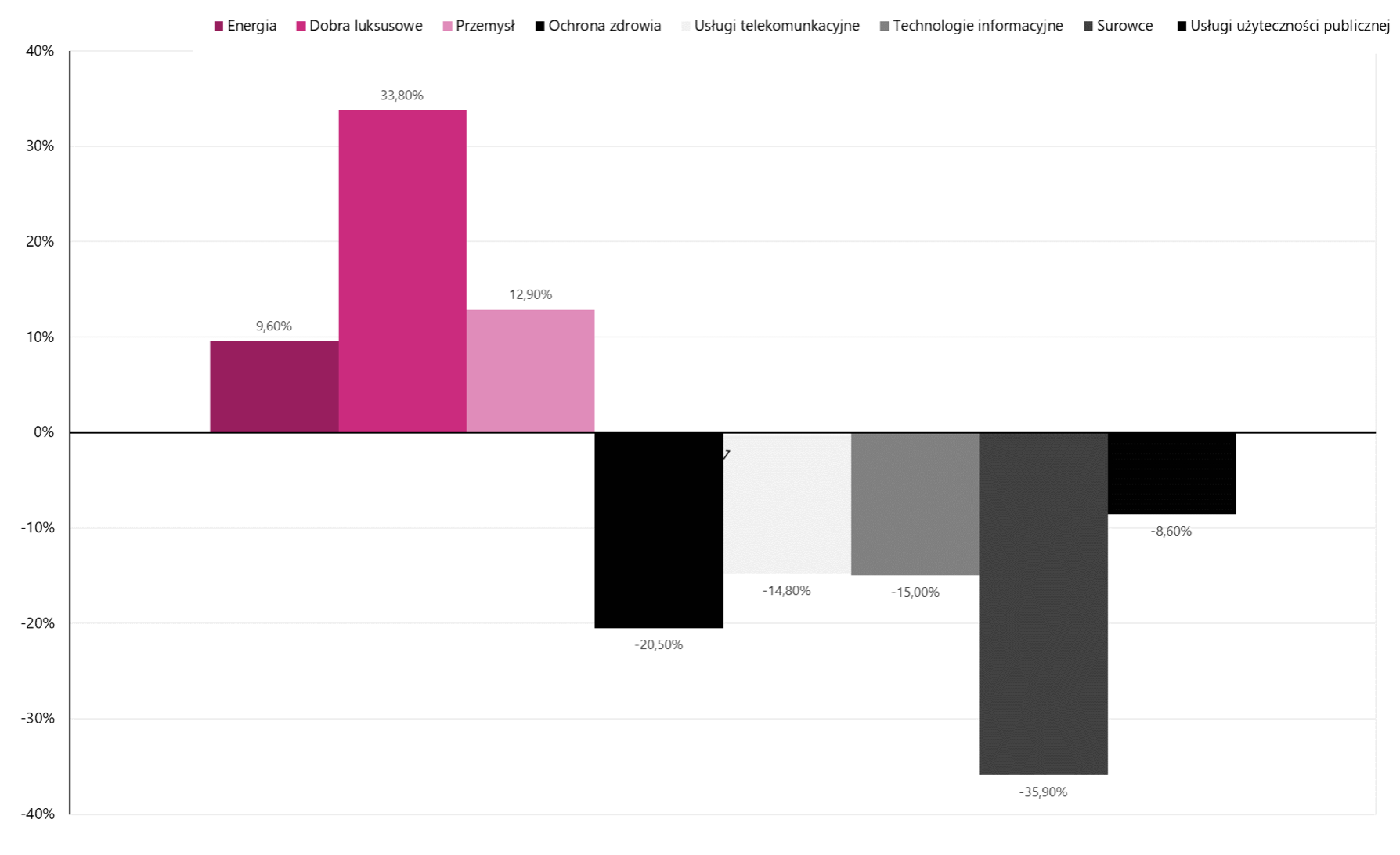

Wśród spółek z poszczególnych branż oczekuje się pewnego rodzaju dychotomii. Analitycy przewidują, iż pięć z 11 sektorów odnotuje wzrost zysków w ujęciu rocznym. Na czele tego zestawienia można znaleźć spółki z sektora dóbr luksusowych (33.80%) i przemysłu (12.90%). Na drugim biegunie w minionym kwartale plasować się będą spółki z branży surowcowej (-35.90%), ochrony zdrowia (-20.50%), technologii informacyjnych (-15.00%) czy usług telekomunikacyjnych (-14.80%).

Szacowana dynamika zysków w wybranych sektorach w I kwartale 2023 r. Źródło: opracowanie własne na podstawie danych Factset

Równocześnie, obniżeniu uległy prognozy dotyczące przychodów amerykańskich spółek. Dynamika najprawdopodobniej pozostanie dodatnia, jednak skala wzrostu będzie ograniczona (1.90%), co oznacza najniższą wartość od III kwartału 2020 r. (-1.10%). Szacunki zakładają, iż kwartał na plus zakończy siedem sektorów, na czele z branżą finansową. Natomiast najsłabiej w zestawieniu prezentuje się sektor spółek surowcowych.

Podsumowanie

Rozpoczynający się sezon wyników amerykańskich spółek może mieć istotne znaczenie dla nastrojów na globalnych parkietach giełdowych. o ile oczekiwania rynkowe się zrealizują to będzie to kolejny sygnał dla inwestorów, iż koniunktura w spółkach się pogarsza. Biorąc pod uwagę wzrost niepewności rynkowej jak również ryzyko negatywnego rozwoju sytuacji makroekonomicznej, wskazanym podejściem na najbliższe tygodnie będzie zachowanie ostrożności i bieżące obserwowanie wydarzeń na giełdach.

Autor: Piotr Langner, Doradca Inwestycyjny, WealthSeed

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)