8 miesięcy temu

8 miesięcy temu

Jeszcze dekadę temu był symbolem amerykańskiej inżynierii. Samoloty Boeinga podbijały niebo, a inwestorzy nie mogli się nachwalić jego wyników.

Dziś? Po katastrofach, skandalach, uziemionych maszynach i brakujących nitach – Boeing walczy o przetrwanie.

Nowy prezes, nowa strategia, nowy ton i pytanie, które nie znika z rynku:

Czy ta firma naprawdę wraca do gry, czy tylko lepiej udaje, iż wie, co robi?

W tym materiale pokażę Ci, co Boeing zrobił źle, co zaczyna robić dobrze, i dlaczego ta spółka to dziś nie tylko test dla inżynierii… ale i dla inwestorów. Bo jedna rzecz to zbudować samolot. Druga to odzyskać zaufanie, a trzecia, to przekonać rynek, iż warto znów na ciebie postawić.

Upadek Boeinga – duma Ameryki na dnie. Czy spółka wróci do gry?

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Od amerykańskiej perfekcji do kryzysu zaufania

Jeszcze 10 lat temu Boeing był symbolem amerykańskiej perfekcji. Firmą, która generowała gotówkę szybciej, niż przeciętny inwestor potrafił otworzyć Excela. Potem wszystko runęło. Katastrofy samolotów, lata wstydu, upadek reputacji, długi, które wyglądają jak z bilansu państwowego, i fatalna kultura organizacyjna.

Dziś, po siedmiu latach strat, nowy prezes Kelly Ortberg ma jeden cel: przywrócić Boeingowi to, czego nie da się zapisać w arkuszu kalkulacyjnym – wiarygodność. Zatrzymał futurystyczne projekty, posprzątał zarząd, pojednał się z dostawcami i kazał menedżerom zdjąć garnitury, żeby wreszcie zejść na halę produkcyjną.

Jak finanse przejęły duszę Boeinga

W latach 80. i 90. Boeing był dumą amerykańskiego przemysłu, symbolem inżynieryjnej perfekcji. Firma projektowała maszyny, które biły rekordy zasięgu i efektywności, a marka „Made by Boeing” znaczyła tyle, co niezawodność. Wszystko zaczęło się zmieniać się w 1997 roku, kiedy Boeing połączył się z McDonnell Douglas. Na papierze to Boeing przejął konkurenta. W praktyce jednak to McDonnell Douglas przejął duszę Boeinga.

Nowa kadra menedżerska, zorientowana na wyniki kwartalne, a nie konstrukcyjne, zaczęła przesuwać priorytety z inżynierii na finanse. Zamiast pytać „jak ulepszyć samolot?”, pytano „jak poprawić marżę?”. Kropkę nad „i” postawiła decyzja z 2001 roku o przeniesieniu siedziby z Seattle do Chicago – symboliczne oddzielenie biur zarządu od fabryk i ludzi, którzy faktycznie budowali samoloty. Od tego momentu Boeing coraz bardziej przypominał korporację finansową, a coraz mniej zespół inżynierów lotnictwa.

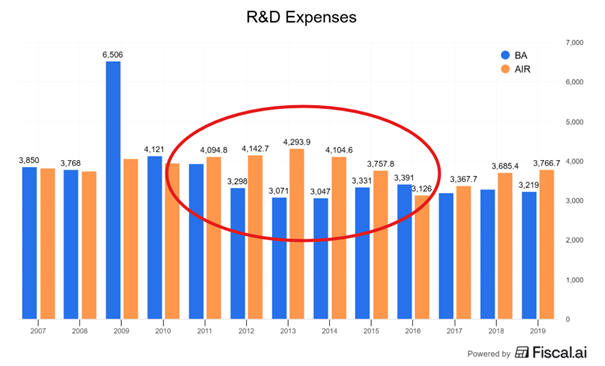

W efekcie przez lata 2011–2019 firma może i wydała ok. 60 miliardów dolarów na skup akcji i dywidendy, ale już na badania i rozwój znacznie mniej niż Airbus.

Narodziny 737 MAX i tragedia skrótów

Efekty tych pozornych oszczędności na badaniach i rozwoju zaczęły być gwałtownie widoczne. Kiedy europejski rywal wprowadził nowego A320neo, Boeing naprędce „podrasował” starą serię 737, byle szybciej dostarczyć konkurencyjny model. Tak narodził się 737 MAX – projekt kompromisów, uproszczeń i złych decyzji.

Katastrofy lotnicze z udziałem 737 MAX były tylko tragicznym finałem filozofii, w której szybciej znaczyło lepiej. Boeing spieszył się, żeby dogonić Airbusa i jego bestsellerowy model A320neo, więc zamiast projektować nowy samolot od zera, postanowiono na siłę „dopalić” starą konstrukcję 737. Problem w tym, iż pod większe, nowocześniejsze silniki trzeba było zmienić geometrię, a to zaburzyło aerodynamikę. Zamiast przebudować maszynę, stworzono oprogramowanie MCAS, które miało automatycznie korygować błędy w locie.

MCAS okazał się pułapką: pojedynczy wadliwy czujnik potrafił włączyć system i wcisnąć nos samolotu w dół, mimo prób pilotów, by go unieść. W ciągu pięciu miesięcy rozbiły się dwa 737 MAX, gdzie zginęło w sumie 346 osób. Śledztwa ujawniły katastrofalne błędy konstrukcyjne, skrócone testy certyfikacyjne i wewnętrzne maile, w których pracownicy Boeinga kpili z regulatorów i pisali, iż „nigdy nie wpuściliby rodziny na pokład tego samolotu”.

Firma próbowała bronić się przed zarzutami, ale efekt był jeden: globalne uziemienie floty na prawie dwa lata, miliardy dolarów odszkodowań i totalna utrata zaufania.

Spirala usterek i upadek reputacji

Potem domino dopiero zaczęło się przewracać. Z fabryk wychodziły maszyny z brakującymi nitami, niedokręconymi panelami i problemami z jakością komponentów. W 2024 roku świat obiegła informacja, iż z kadłuba 737 MAX 9 w trakcie lotu wypadł panel drzwi. Federalna Administracja Lotnictwa wstrzymała produkcję, kongres wezwał zarząd Boeinga na przesłuchania, a inwestorzy zaczęli się zastanawiać, czy ta firma w ogóle jeszcze wie, jak buduje się samoloty.

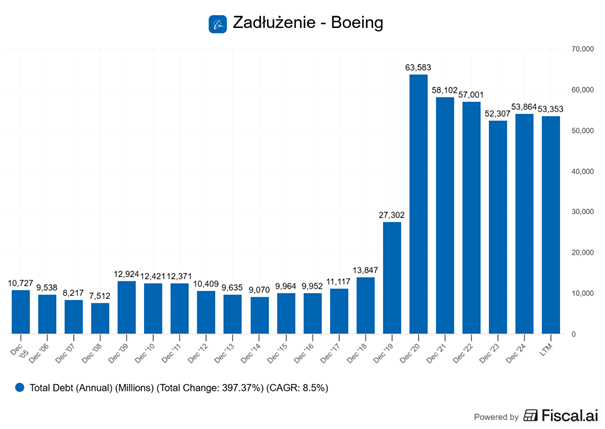

Na to wszystko nałożyły się strajki w zakładach, chaos w dostawach, ucieczka doświadczonych inżynierów i dług, który urósł do dziesiątek miliardów dolarów.

Boeing, który przez dekady był symbolem amerykańskiej dumy technologicznej, stał się symbolem tego, jak krótkowzroczne zarządzanie i wiara w „magiczne KPI” mogą zabić firmę od środka. Został tylko cień dawnej legendy – zaufanie zniszczone, reputacja spalona, a pytanie, czy Boeing jeszcze potrafi latać, przestało być metaforą.

Ortberg – inżynier za sterami

Kiedy nowy CEO, Kelly Ortberg objął stery Boeinga w lipcu 2024 roku, firma była jak samolot po awaryjnym lądowaniu. Teoretycznie cała, ale konstrukcyjnie bardzo zmęczona. Ortberg nie przyszedł z Wall Street ani z polityki. To inżynier z krwi i kości, który zaczynał karierę w Rockwell Collins, a potem kierował tą firmą aż do jej przejęcia przez United Technologies (dziś RTX). Innymi słowy: człowiek, który zna realia produkcji, a nie tylko prezentacje dla inwestorów.

Już po kilku miesiącach było widać, iż nie zamierza być kolejnym menedżerem „na przeczekanie”. Ortberg rozprawił się z symbolami starego Boeinga. Przeniósł część kierownictwa z powrotem do Seattle, żeby zarząd znowu miał codzienny kontakt z liniami montażowymi. Wyciszył futurystyczne projekty, jak X-66, które ładnie wyglądały na prezentacjach, ale nie wnosiły nic do bieżącej odbudowy. Skupił się na tym, co realne: na jakości, na procesach i na produkcji.

Jego ruchy są pozornie konserwatywne, ale w rzeczywistości to rewolucja. Boeing po raz pierwszy od dwóch dekad znów przypomina firmę, która chce budować samoloty, a nie tylko zarządzać narracją. Ortberg poprawił relacje z dostawcami, wyczyścił część kadry menedżerskiej, wprowadził bardziej partnerski ton w rozmowach z klientami i związkami zawodowymi.

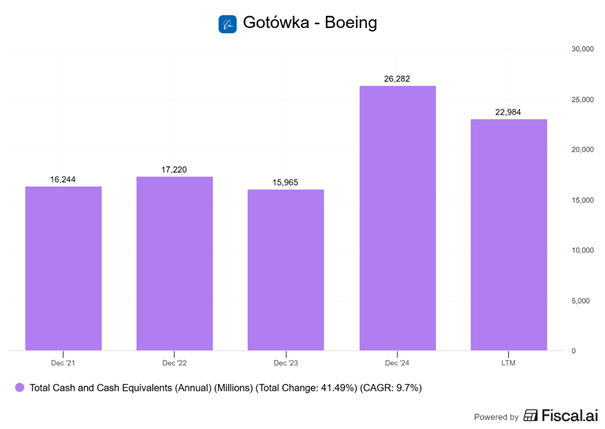

Jednym z jego najważniejszych ruchów było uporządkowanie bilansu. Ortberg pozyskał gotówkę z emisji akcji i sprzedaży części Digital Aviation Solutions za ponad 10 miliardów dolarów, co pozwoliło obniżyć napięcie finansowe i dało firmie czas na porządki. To nie rozwiązuje wszystkich problemów, ale daje czas i przestrzeń na działanie.

Produkcja na smyczy FAA i walka z łańcuchem dostaw

W branży lotniczej coraz częściej mówi się, iż Boeing „znowu mówi językiem inżynierów”. Dla inwestorów to też sygnał, iż zmiana ma charakter systemowy, a nie PR-owy. Bo choć Ortberg nie naprawi Boeinga w rok ani dwa, to po raz pierwszy od dawna widać, iż ktoś w tej firmie nie boi się trudnych decyzji i wie, jak je wprowadzić w życie.

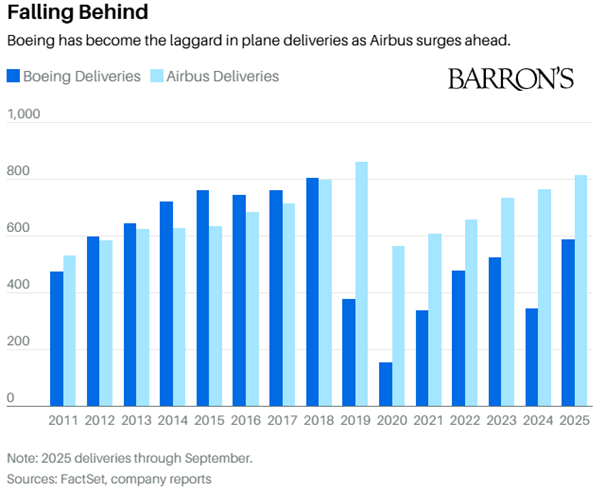

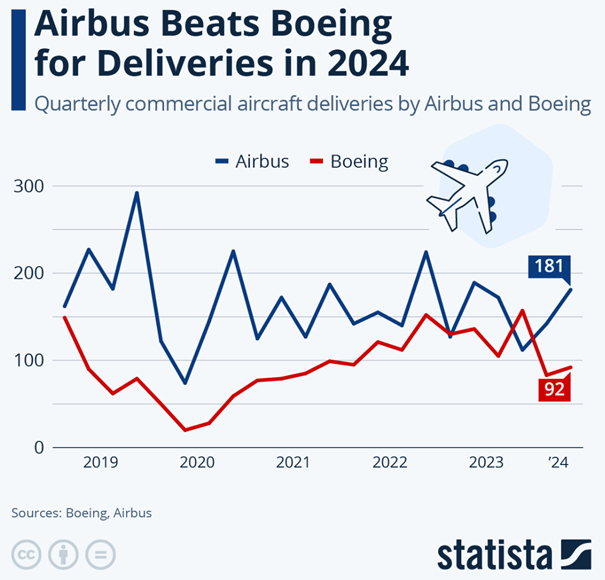

Zwłaszcza iż jeżeli chce się zrozumieć, na czym naprawdę stoi Boeing, to nie wystarczy patrzeć w raporty. Trzeba spojrzeć na hale montażowe. To nie popyt jest dziś problemem. Boeing ma masę zamówień i zajęte moce produkcyjne na lata do przodu. Wszyscy błagają wręcz o nowe samoloty, a jedynym, kto nie nadąża, jest… Boeing. Jeszcze w 2018 roku firma regularnie dostarczała więcej samolotów niż Airbus, ale od wielu lat zostaje mocno w tyle.

Po katastrofach MAX-ów o których wspominałem i późniejszych problemach z jakością, Federalna Administracja Lotnictwa (FAA) wzięła firmę pod lupę. W 2024 roku, po incydencie z wylatującym panelem drzwi w MAX 9, FAA wprowadziła surowy limit dla Boeinga – tylko 38 produkowanych samolotów miesięcznie. Dopiero niedawno agencja podniosła go do 42, a Boeing liczy, iż w ciągu dwóch lat dojdzie do 50. Dla porównania: w rekordowym 2018 roku produkowano 806 maszyn rocznie, czyli blisko 70 miesięcznie. Widać więc, iż do pełnej sprawności droga jest daleka, a samą firmę trzeba traktować, jak dziecko, któremu należy odgórnie nałożyć zakaz jedzenie zbyt wielu słodyczy.

Największym wyzwaniem są błędy jakościowe i zatory w łańcuchu dostaw. W pandemicznych latach wielu kluczowych podwykonawców zwolniło doświadczonych pracowników, a teraz brakuje rąk i kompetencji. choćby drobne usterki jak brakujące nity, krzywo dopasowane panele, źle poprowadzone przewody, itp. potrafią zatrzymać cały cykl dostaw. Boeing stracił reputację firmy, której można ufać na słowo, więc każda wada oznacza dodatkowe kontrole, a każda kontrola oznacza kolejne tygodnie opóźnień.

Kluczowym ruchem Ortberga w tej sytuacji jest planowane przejęcie Spirit AeroSystems – producenta kadłubów i elementów 737, który jeszcze kilkanaście lat temu był częścią Boeinga. To posunięcie ma sens: Boeing odzyskuje kontrolę nad newralgicznym fragmentem łańcucha, skraca czas reakcji i minimalizuje ryzyko błędów na styku tych dwóch firm. Jednak to też ryzyko integracyjne. Dwa lata potrwa, zanim linie produkcyjne i procesy w pełni się zsynchronizują, a Boeing musi ponieść koszty akwizycji i integracji obu firm.

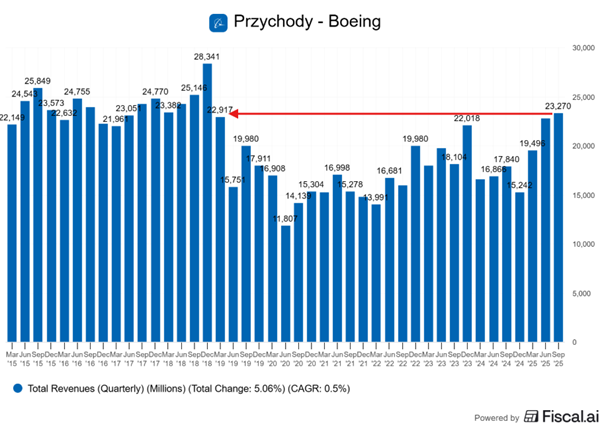

Równolegle Ortberg ogranicza rozpraszanie firmy. Sprzedał część działu Digital Aviation Solutions, która zajmowała się oprogramowaniem i usługami cyfrowymi dla branży lotniczej. Zamiast tego postanowił skupić się na głównej gałęzi biznesu – budowie samolotów. Produkcja 737 i 787 znów rośnie, dostawy zaczynają się stabilizować, a przychody skoczyły w ostatnim kwartale o ponad 30% rok do roku i osiągnęły najwyższy kwartalny poziom od 2018 roku. To wyraźne oznaki powrotu do życia.

Prognozy, FCF i trudna miłość inwestorów

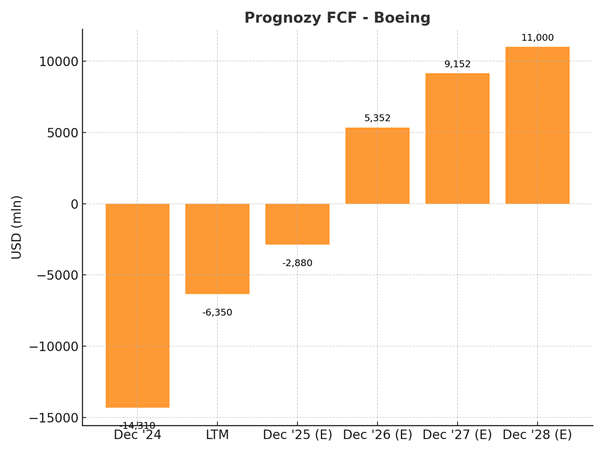

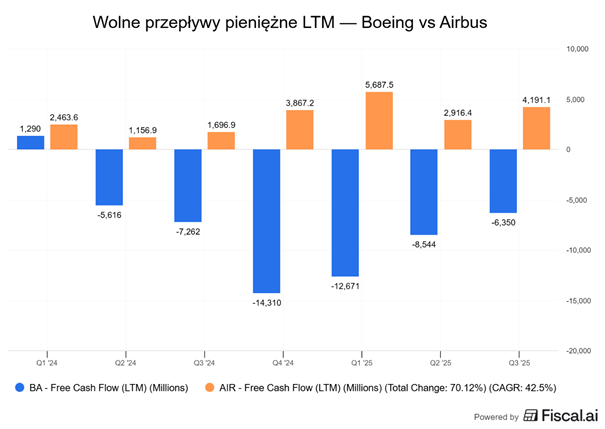

Analitycy szacują, iż jeżeli Boeing zdoła utrzymać tempo wzrostu dostaw i stopniowo dojść do 50 samolotów miesięcznie, to może w 2028 roku generować ponad 11 miliardów dolarów wolnych przepływów pieniężnych. W teorii to wystarczyłoby, żeby spłacać długi, finansować nowy projekt samolotu i wrócić do dywidend. Ale w praktyce – każda kolejna wpadka jakościowa może tę prognozę wyrzucić do kosza.

Z dwójki Boeing / Airbus, to ten pierwszy ma o wiele więcej dziś do udowodnienia. To zdecydowanie nie jest na teraz materiał na dodawanie do publicznego portfela emerytalnego, który prowadzę dla was w XTB. W XTB możecie co prawda kupować i akcje Boeinga i Aribusa, ale to nie będą idealne rozwiązania dla portfela zdefiniowanego jako „emerytalny”.

Na razie w portfelu są akcje GPW oraz MSCI, a także trochę wolnej gotówki, która niedługo zostanie zaalokowana. Gwarantuję, iż warto poczekać na kolejne materiały z tym związane Sam portfel pozostało za młody, żeby mówić o jego wynikach. To zaledwie kilka tygodni funkcjonowania.

Produktowy test – MAX-y, 777X i presja konkurencji

Z perspektywy produktowej Boeing stoi więc przed prawdziwym wyzwaniem, bo modele 737 MAX 7, 737 MAX 10 i 777X, to dla Boeinga teraz coś więcej niż samoloty. To test czy firma potrafi jeszcze dowozić obietnice. jeżeli MAX-y i 777X nie zostaną dostarczone na czas, nie tylko uderzy to w finanse, ale też pogrzebie wizerunek Boeinga jako partnera, któremu można zaufać.

Seria MAX miała być prostą kontynuacją klasycznego 737, a skończyła jako wieloletni koszmar. Dziś w produkcji dominują modele 8 i 9, a dwa brakujące warianty – MAX 7 i MAX 10 – to klucz do pełnej oferty i do utrzymania relacji z największymi klientami.

- MAX 7 to mniejsza wersja, kupowana głównie przez Southwest Airlines, które praktycznie zbudowały swój model biznesowy na samolotach Boeinga.

- MAX 10 to z kolei większy wariant, mający konkurować z Airbusem A321neo — czyli segmentem, w którym Boeing traci najwięcej udziału w rynku.

Oba modele czekają jednak od lat na certyfikację od FAA. Proces wydłużyły poprawki po incydencie z odpadającymi drzwiami z 2024 roku oraz dodatkowe wymogi bezpieczeństwa, które Boeing musi wdrożyć w kokpitach. Dla klientów to oznacza niepewność, a dla firmy zamrożony kapitał i przychody, które wciąż istnieją tylko „na papierze”. Każdy kwartał opóźnienia to utrata kolejnych kontraktów na rzecz Airbusa.

Jest jeszcze kolejny model – 777X, który stał się synonimem przesady i złego planowania. Projekt ogłoszono z pompą dekadę temu jako „największy i najnowocześniejszy samolot pasażerski świata”. Miał zadebiutować w 2020 roku. Tymczasem mamy 2025, a certyfikacji wciąż brak.

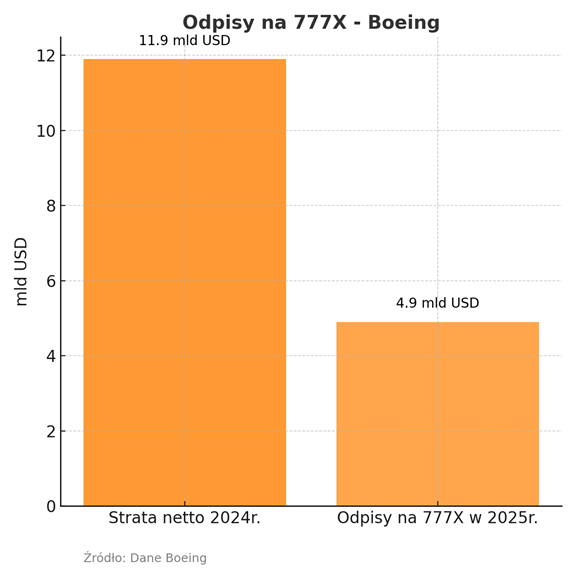

W tym roku Boeing musiał odpisać prawie 5 miliardów dolarów straty właśnie na 777X, po kolejnych opóźnieniach i problemach z testami silników. Cały program ugrzązł między biurokracją a fizyką. Zbyt wiele modyfikacji konstrukcyjnych, zbyt mało realnych testów i klapa. Pierwsze dostawy przesunięto na 2027 rok, choć choćby to brzmi dziś bardziej jak ambicja, niż termin gwarantowany.

Mimo to 777X jest projektem strategicznym. Miałby być największym dwusilnikowym samolotem świata i sukcesor kultowego 777, który przez dwie dekady był dla Boeinga kurą znoszącą złote jaja. Sukces nowej wersji to szansa, żeby Boeing odzyskał część prestiżu w segmencie dalekodystansowym, gdzie Airbus A350 zaczyna dominować. Ale każda kolejna „niespodzianka” w testach czy certyfikacji pogłębia przekonanie rynku, iż Boeing utracił zdolność dowożenia rewolucyjnych zmian.

Dla Ortberga to podwójny ból głowy, bo z jednej strony musi te projekty dowieźć. To jedyne, co może realnie odbudować przychody na lata. Z drugiej strony nie może dopuścić, by powtórzył się chaos znany z MAX-a. Musi być jednocześnie gwałtownie i dobrze. Chociaż tak naprawdę na „szybko” już i tak za późno.

Opóźnienia w 737 MAX 10 i 777X to nie tylko problem techniczny. To też prezent dla konkurencji. Bo każdy miesiąc zwłoki Boeinga oznacza, iż Airbus może spokojnie zapełniać kalendarz produkcyjny na kolejne lata do przodu. W segmencie wąskokadłubowym, który jest dziś sercem rynku, europejski rywal ma pozycję dominującą: A321neo zgarnia ponad 70% zamówień w tej klasie, a klienci, którzy jeszcze kilka lat temu woleli Boeinga, coraz częściej podpisują kontrakty z Airbusem z czystego pragmatyzmu – on po prostu dowozi.

Airbus zagrał konserwatywnie, ale skutecznie. Zamiast próbować rewolucji, konsekwentnie udoskonala istniejące modele, utrzymując stabilną jakość i przewidywalne terminy dostaw. Boeing natomiast przez lata walczył z własnymi błędami, a teraz nadrabia dystans w warunkach, gdzie każde potknięcie kosztuje udziały w rynku. choćby jeżeli MAX-y znów zyskają pełną certyfikację, to luka w reputacji i efektywności operacyjnej pozostanie na dłużej. To odbudowuje się latami.

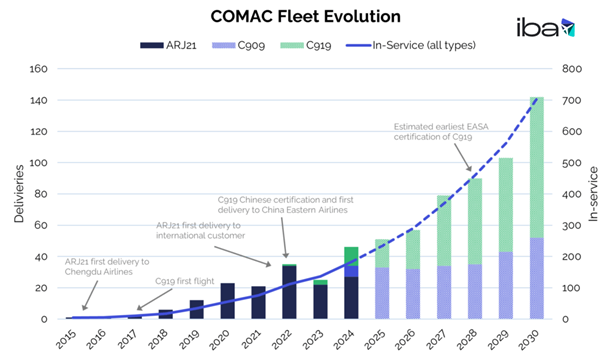

Z drugiej strony, na horyzoncie pojawia się też COMAC – chiński producent, który jeszcze dekadę temu wydawał się niegroźnym graczem regionalnym. Dziś jego C919 lata już komercyjnie po Chinach, a Pekin chce z niego zrobić alternatywę dla duopolu Boeing–Airbus. W krótkim terminie COMAC nie stanowi zagrożenia globalnego. Brakuje mu certyfikacji poza Azją i zaplecza serwisowego, ale strategicznie to realna presja. Chiny nie muszą konkurować na jakość, wystarczy, iż uniezależnią własne linie lotnicze i stopniowo ograniczą przestrzeń Boeinga na lokalnym rynku.

Żadna firma nie działa w próżni. Świat nie będzie czekał wiecznie, aż Boeing łaskawie się ogarnie. jeżeli to będzie trwać zbyt długo, to choćby powrót do formy może okazać się niewystarczający, bo rynek zostanie już podzielony między innych graczy.

Lista zadań do odhaczenia

To klasyczny dylemat. Grać ofensywnie, ryzykując budżet i powtórkę z rozrywki, czyli błędy techniczne, czy lecieć ostrożnie, ryzykując utratę rynku. Nie ma tutaj jednej dobrej odpowiedzi. jeżeli Boeing chcę udowodnić, iż jeszcze nie powiedział ostatnie słowa, to musi sprawnie pokonać slalom i odhaczyć szereg punktów na swoje liście „Do zrobienia”.

1. Po pierwsze – produkcja 737 MAX – bez błędów i bez przerw

FAA podniosła limit do 42 samolotów miesięcznie. Kolejny etap to utrzymanie tego poziomu przez kilka kwartałów bez żadnych incydentów jakościowych. jeżeli Boeing pokaże kilka „czystych” miesięcy, zaufanie regulatorów i klientów zacznie realnie wracać.

2. Po drugie – Certyfikacje 737 MAX 7 i 10

To klucz do pełnej oferty handlowej i odbudowy relacji z największymi liniami lotniczymi (Southwest, United). Bez tych modeli Boeing traci nie tylko przychody, ale też wiarygodność, iż potrafi dotrzymać słowa.

3. Po trzecie – Postęp w programie 777X

Po serii odpisów i poślizgów rynek oczekuje, iż Boeing wreszcie „pokaże coś latającego”. Pierwszy egzemplarz 777X dla klienta na początku 2027 roku to moment prawdy. Każdy kolejny kwartał opóźnienia podważa sens całego programu.

4. Po czwarte – Integracja Spirit AeroSystems

Tu stawką jest nie PR, tylko operacyjna wydolność. o ile Boeing zintegruje produkcję kadłubów i komponentów bez nowych zatorów, uwolni się od chronicznych problemów łańcucha dostaw. jeżeli jednak z integracją obu firm będą problemy, to przejęcie stanie się tylko kolejnym gwoździem do trumny.

5. Po piąte – Trwały, dodatni FCF

Chodzi o kilka kwartałów z rzędu dodatnich przepływów pieniężnych. To właśnie FCF zdecyduje, czy Boeing jest firmą po restrukturyzacji, czy tylko wciąż firmą na kroplówce. Bez stabilnych przepływów pieniężnych firma nie będzie w stanie spłacać swoich długów i wrócić do dywidendy.

6. Po szóste – Odbudowa bilansu

Zadłużenie to prawdziwa kula u nogi Boeinga. Redukcja długu byłaby pierwszym realnym sygnałem, iż spółka wychodzi z finansowej strefy turbulencji. W tej sprawie widać już akurat pierwsze postępy.

Jeśli Boeing odhaczy większość z tych punktów w ciągu najbliższych dwóch–trzech lat, wtedy prawdopodobnie rozmowa o tym, czy Boeing potrafi jeszcze latać, będzie zawierała zdecydowanie mniej znaków zapytania, a inwestorzy będą chętniej odpowiadać „TAK”.

Na dziś wygląda na to, iż nowy CEO podjął pierwsze poważne kroki do tego, żeby Boeing odzyskał jeszcze kiedyś dawną chwałę. To jednak nie oznacza ani iż mu się uda, ani iż wszystko pójdzie zgodnie z planem.

W tym miejscu każdy inwestor, który wyrobił sobie zdanie o firmie i jej restrukturyzacji, powinien też zapytać się, ile jest gotów zapłacić za biznes z takim turnaround story.

Wycena, ryzyko i test zaufania inwestorów

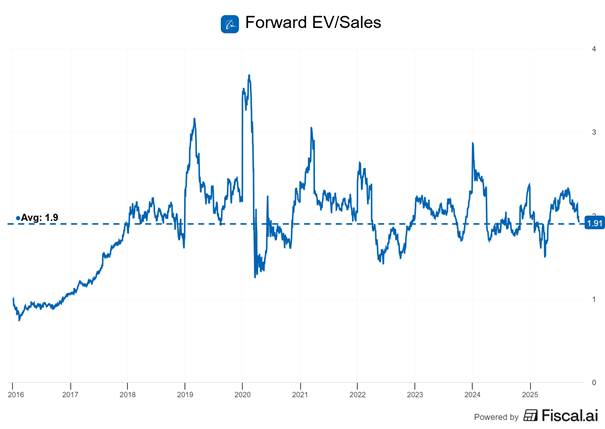

Tutaj zaczyna się mój problem ze spółką. Wycena nie dyskontuje wcale tego w jak kiepskiej sytuacji jest Boeing. Wycena wskaźnikiem EV/Sales jest w okolicy 1,9, czyli adekwatnie na podobnym poziomie co jeszcze w 2018 roku, przed całym szeregiem katastrof, jakie się na spółkę zawaliły. Pomimo tego, iż cena akcji jest dziś jakieś 45% niżej niż wtedy, to wzrost zadłużenia i spadek przychodów sprawił, iż mnożnik wyceny jest w podobnych okolicach.

Dla porównania Airbus, który zdobywa udziały w rynku i generuje dodatnie przepływy pieniężne jest notowany po 2,0x EV/Sales, czyli w sumie kilka więcej, a nie ma całego szeregu problemów, które ma Boeing.

Jeśli spojrzymy na P/E, to zyski, które spółka ma wygenerować w 2027 roku, czyli za dwa lata już teraz są wycenione na 33x. Dla mnie to sygnał, iż rynek nadmiernie dyskontuje pozytywny scenariusz w Boeingu, a inwestorzy zachowują się tak, jakby był on niemal przesądzony.

Sam też bardziej skłaniam się ku przekonaniu, iż firma wyjdzie na prostą, ale jeżeli rynek już to w sporym stopniu paradoksalnie wycenił, to nie ma tutaj przestrzeni do generowania silnej alfy i pokonywania rynku.

Skoro rynek już teraz wycenia pozytywny scenariusz, a firma realnie ma jeszcze sporo ryzyka i przeszkód, które mogą wywołać opóźnienia i problemy, to w efekcie powstaje niekorzystna relacja zysku do ryzyka. Tego drugiego jest po prostu za dużo. To nie znaczy, iż akcje Boeinga nie dadzą zarobić. Być może dadzą. Chodzi o kwestie relacji zyski do ryzyka, które inwestor ponosi na tej inwestycji.

Boeing nie wraca w tej chwili na szczyt. On dopiero kończy pierwszy etap przetrwania. Ortbergowi udało się zatrzymać spiralę chaosu, uspokoić relacje z dostawcami i odzyskać elementarną kontrolę nad produkcją. To jednak wciąż „koniec początku”, nie początek końca problemów.

Firma ma wszystko, czego potrzeba do odbudowy: ogromny backlog, popyt większy niż moce produkcyjne i wreszcie zarząd, który w końcu rozumie, iż Excel nie podniesie samolotu. Z drugiej strony ma też bagaż: dług, opóźnienia, utraconą reputację i zero miejsca na kolejne błędy.

Tymczasem kurs akcji, mimo iż jest realnie na tych samych poziomach od 5 lat, to wcale nie oddaje realnych problemów spółki. Gdyby chciał je oddawać, to byłby dziś sporo niżej. Dyskontowanie pozytywnego scenariusza i być może wsparcia od amerykańskiej administracji zaczęło się wcześnie i ponownie nie zostawiło Boeingowi pola do żadnego potknięcia. Z tej dwójki więc jeżeli chodzi o relację zysku do ryzyka, europejski Airbus wygląda po prostu lepiej.

Boeing to nie jest już spółka, którą można analizować tylko przez liczby. To test zaufania. Do zarządu, do jakości, do przyszłości przemysłu lotniczego w wersji made in USA.

Firma wciąż ma pozycję, know-how i rynek, którego nikt tak łatwo nie odbierze. Ale ma też bagaż błędów, który jeszcze długo będzie się za nią ciągnął.

Czy Boeing wróci na dawny pułap? Być może. Ale jeżeli tak się stanie, to nie dlatego, iż miał szczęście. Tylko dlatego, iż w końcu zaczął znowu robić to, za co kiedyś był ceniony: budować najlepiej na świecie, a nie tylko tanio.

A dla inwestora? To nie jest spółka „na przeczekanie”. To spółka, którą warto obserwować, nie idealizować i dać jej drugą szansę… tylko jeżeli naprawdę na nią zapracuje.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Do zarobienia!

Piotr Cymcyk