Przez lata Wall Street była synonimem najwyższych zysków i domyślnym wyborem inwestorów. Najnowszy raport Goldman Sachs prognozuje jednak, iż w najbliższej dekadzie amerykańska giełda stanie się najgorszym rynkiem na świecie. Skąd ta pesymistyczna prognoza i gdzie, zdaniem banku, znajdziemy lepsze stopy zwrotu?

- Goldman Sachs przewiduje, iż w najbliższej dekadzie amerykańska giełda zanotuje najniższe stopy zwrotu na świecie (ok. 6,5% rocznie), co wynika z rekordowych wycen akcji oraz prognozowanego osłabienia dolara.

- Największe zyski mają przynieść rynki wschodzące, choć analitycy ostrzegają, iż ich prognozy mogą zostać unieważnione przez dalszy, gwałtowny rozwój AI, który utrzyma dominację amerykańskich spółek.

Goldman Sachs przewiduje zwroty na globalnych giełdach – USA na szarym końcu stawki

Podstawowa prognoza z najnowszego raportu Goldman Sachs zakłada, iż w ciągu najbliższych 10 lat, średnioroczna stopa zwrotu na amerykańskiej giełdzie wyniesie ok. 6,5%.

Dla zrozumienia skali przewidywanego spowolnienia trzeba wspomnieć, że od roku 1900, przeciętny zwrot S&P500 wynosił ok. 10%, a sama prognoza 6,5% znajduje się w 27 percentylu historycznego rozkładu.

Wynik 6,5% uzyskano, korzystając z prostego modelu, uwzględniającego trzy czynniki:

- Zyski amerykańskich spółek

- Wyceny akcji na giełdach

- Zyski z dywidend

Oczekuje się, iż zyski amerykańskich firm będą rosły w tempie ok. 6%, przy czym wycena akcji ma każdego roku spadać o mniej więcej 1% – ponieważ inwestorzy będą skłonni zapłacić mniej za każdego dolara zysku.

Z kolei dywidendy mają przynosić udziałowcom ok. 1,4%, co w sumie ma złożyć się na 6.5% zwrotu (ten może wahać się w zakresie 2,7-10,3%).

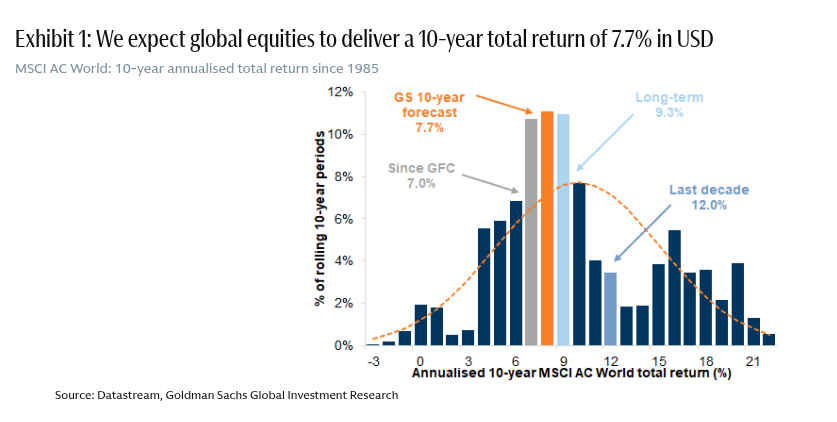

Rozkład zwrotów na rynkach globalnych od 1985 roku. Źródło: Goldman Sachs

Rozkład zwrotów na rynkach globalnych od 1985 roku. Źródło: Goldman SachsAnalitycy GS argumentują utratę 1% na wycenach tym, iż względem reszty świata, ceny akcji w USA są bardzo wysokie, co daje im mniej przestrzeni do wzrostów.

Historycznie start z poziomu wycen takiego jak dzisiejszy, mógł choćby oznaczać zwroty wahające się w granicach 0-4%.

Przy tym raport stwierdza, iż rekordowe zyski firm z indeksu S&P 500 wynikały z niskich stóp procentowych, wyższych marż i niskich podatków korporacyjnych, podczas gdy powtórzenie wpływu tych czynników w najbliższych dziesięciu latach jest mało prawdopodobne.

Istotna jest też koncentracja kapitału w spółkach związanych ze sztuczną inteligencją, które od kilku lat samodzielnie napędzają wzrost indeksu:

Jeśli te spółki utrzymają swoją dominację, zwroty rynku akcji w następnej dekadzie najpewniej przewyższą większość prognoz, jak robiły to w poprzedniej dekadzie. Dla kontrastu, jeśli rentowność i/lub wyceny największych firm się załamią, to – o ile nie pojawi się grupa nowych “supergwiazd” giełdy – zwroty szerokiego rynku prawdopodobnie ucierpią

– czytamy w raporcie.

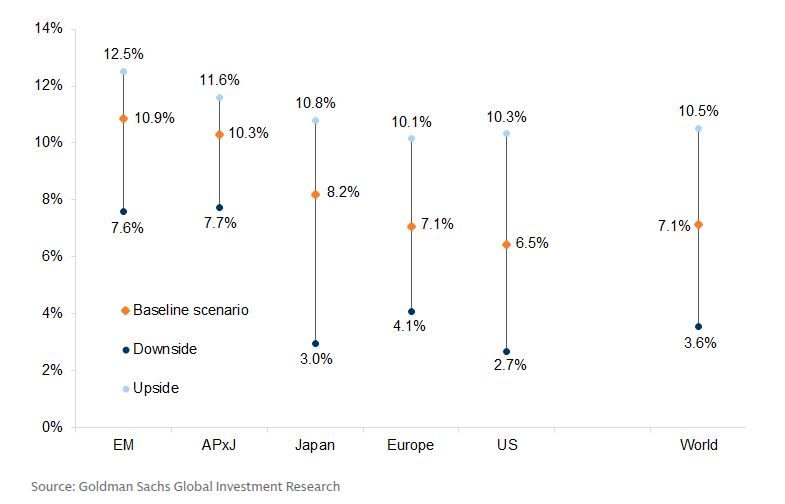

Zakresy nominalnych (niekorygowanych o inflację) zwrotów spodziewanych przez Goldman Sachs.

Zakresy nominalnych (niekorygowanych o inflację) zwrotów spodziewanych przez Goldman Sachs.Jeśli chodzi o globalny rynek, zyski firm mają rosnąć w tempie 6,2% rocznie, a wyceny akcji powinny przynosić zwrot rzędu 7,7% (w dolarach).

W całym zestawieniu, jak widać w poniższej tabeli, giełda amerykańska znajduje się na ostatnim miejscu, a największe zwroty mają oferować rynki wschodzące w klasyfikacji MSCI i Azja (10,9 oraz 10,3%).

| Rynek | Prognoza Goldman Sachs (w walucie lokalnej) |

| Rynki wschodzące | 10,9% |

| Azja (z wyłączeniem Japonii) | 10,3% |

| Japonia | 8,2% |

| Europa | 7,1% |

| USA | 6,5% |

Dlaczego? Jednym z ważniejszych powodów jest przewidywana przez GS deprecjacja dolara, który zdaniem banku, ma być przewartościowany o 15%.

Analitycy prognozują trend spadkowy USD, nasilony szczególnie w nadchodzących 12 miesiącach, co w połączeniu z aprecjacją walut rynków wschodzących, ma sprzyjać akcjom spoza USA.

Na liście znajdziemy także szybszy, nominalny wzrost PKB, przewidywany zysk na akcję rosnący w tempie blisko 9% rocznie i wpływ sztucznej inteligencji.

GS przewiduje, iż zyski wynikające z rozwoju AI nie ograniczą się do firm z USA, co oznacza dodatkowy “wiatr w plecy” dla globalnych indeksów.

Sztuczna inteligencja może unieważnić prognozę

Autorzy wymieniają jednak czynnik, który może unieważnić ich wnioski (obok faktu, iż opierają się one na analizach danych historycznych, gdy dziś możemy mieć do czynienia z zupełnie innym rynkiem, niż kiedyś).

Jest nim AI, która – jak przyznaje raport – wciąż jest wielką niewiadomą, jeżeli chodzi o jej wpływ na gospodarkę. przez cały czas istnieje szansa, iż przedsiębiorstwa zaczną z powodzeniem wdrażać tę technologię i okaże się ona przełomem większym, niż powstanie internetu, co w końcu uzasadni wyceny topowych spółek Big Tech z USA.

![Iga Świątek - Daria Kasatkina [RELACJA NA ŻYWO]](https://cdn.przegladsportowy.onet.pl/1/E2Bk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9jNTM4YWViYzBmYTUwNmI1ZTFhNjdkODJhYjc3M2VmMy5qcGeSlQMAMM0PoM0IypMFzQlgzQZA3gACoTAHoTEE)