3 lat temu

3 lat temu

Wczorajsza sesja na Wall Street przebiegała w panicznych nastrojach. Kursy akcji banków załamały się po informacjach o skali niezrealizowanych strat oraz problemach banku SVB, Sillicon Valley Bank który specjalizował się w pożyczkach i obsłudze klientów związanych z rynkiem technologicznym i szeroko rozumianymi 'innowacjami’. W tle zagrały oczywiście upadek Silvergate Capital oraz czarne chmury nad Signature Bank, który również korzystał jak tylko mógł z ostatniej crypto hossy. Dziś spadki rozlewają się już na Europę. Pod presją są niemal wszystkie europejskie banki, łącznie z polskimi. Potężnie traci Deutsche Bank i Barclays.

Wczorajsze spadki banków na Wall Street. To dopiero początek?

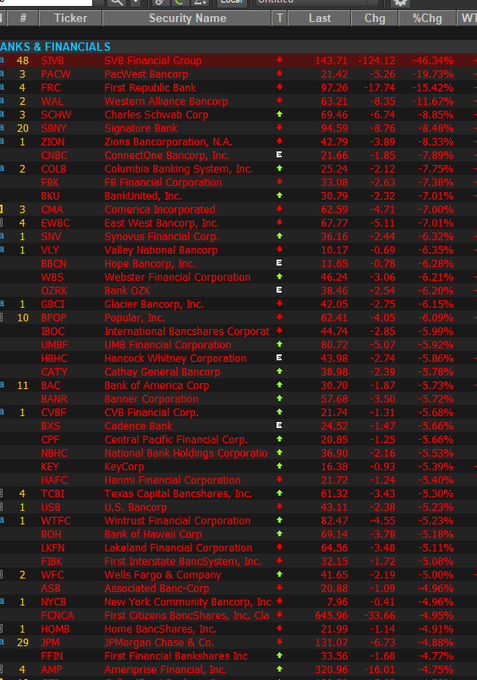

Wczorajsze spadki banków na Wall Street. To dopiero początek?Sektor finansowy to naczynia połączone a bankructwo jednego podmiotu może pociągnąć ze sobą na dno dziesiątki instytucji. Struktura akcjonariatu w SVB Financial

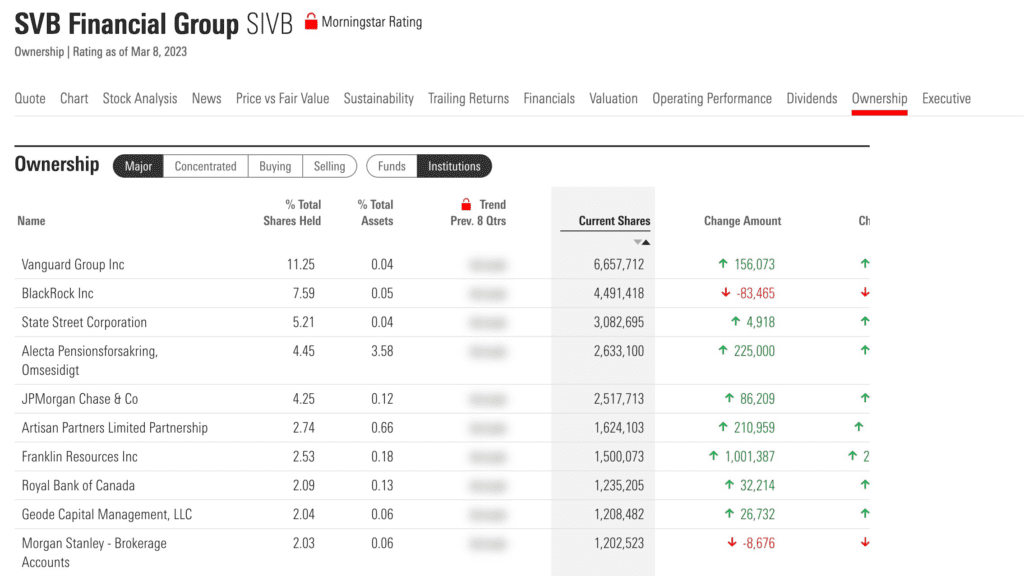

Źródło: Morningstar

Źródło: MorningstarPierwsze niepokojące sygnały doszły już kilka miesięcy temu z funduszu Blackstone, który najpierw zablokował wykupy a następnie nie wywiązał się z obowiązku spłaty papierów wartościowych zabezpieczonych nieruchomościami komercyjnymi. Gwałtowny cykl podwyżek stóp procentowych to olbrzymie zaostrzenie standardów kredytowych dla firm i konsumentów. Jaki będzie finał i czy czekają nas kolejne 'trupy w szafie’?

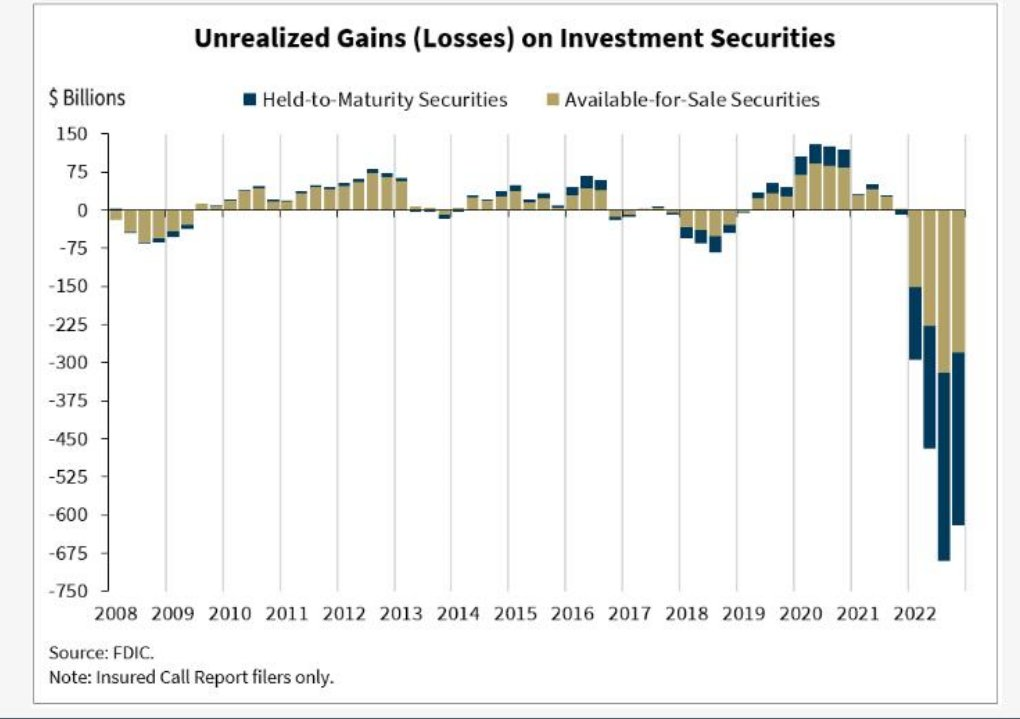

Te wykresy straszą byki na światowych rynkach:

Tak wyglądają niezrealizowane straty banków… Głównie na tzw. 'bezpiecznych obligacjach’. Rok 2008 to przy tym pestka. Źródło: FDIC

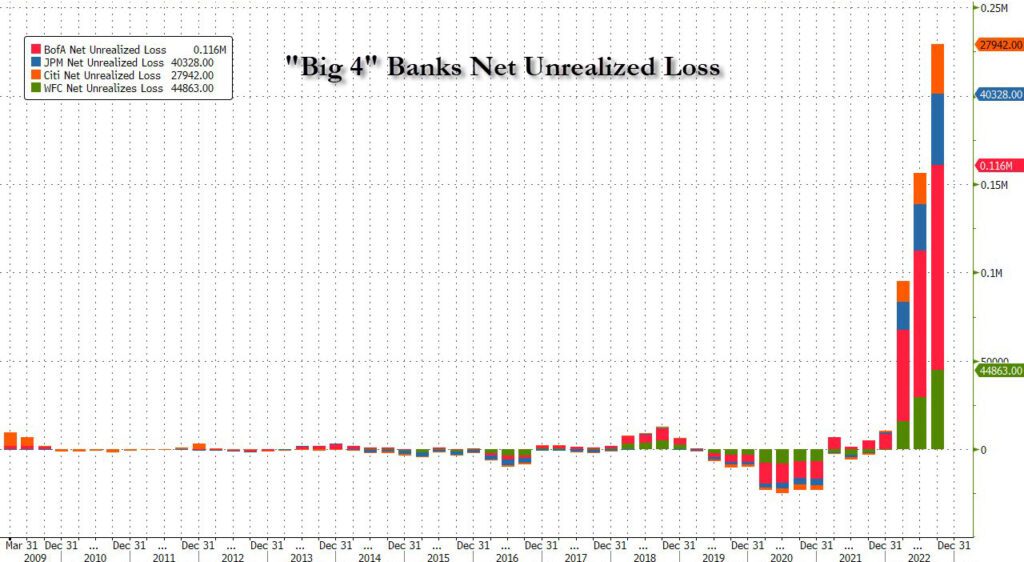

Tak wyglądają niezrealizowane straty banków… Głównie na tzw. 'bezpiecznych obligacjach’. Rok 2008 to przy tym pestka. Źródło: FDIC A oto skala strat największych czterech amerykańskich banków Bank of America, Wells Fargo, JP Morgan i Citibanku. Źródło: FDIC

A oto skala strat największych czterech amerykańskich banków Bank of America, Wells Fargo, JP Morgan i Citibanku. Źródło: FDICSilicon Valley Bank (Bank Doliny Krzemowej) jest kluczowy. Posiada miliardy długów funduszy venture capital. Niezliczone illości warrantów i obligacji zamiennych w startupach. jeżeli upadnie, możemy być świadkami sytuacji 'Lehman Brothers’ na rynku startupów oraz zduszenia 'innowacji’. Czarne chmury ściągają nie tylko nad banki ale również fundusze inwestycyjne.

Citadel?

"Record breaking fund in 2022 down year, best hedge fund ever, $16B in profits, $7B in client bonuses, $45B in securities sold but not yet purchased." Wait what? pic.twitter.com/wz9hLZ0Ym5

Weźmy taki Citadel. Rekordowy fundusz w 2022 roku, najlepszy fundusz hedgingowy w historii, 16 miliardów dolarów zysków, 7 miliardów dolarów premii dla klientów, 45 miliardów dolarów sprzedanych, ale jeszcze nie kupionych papierów wartościowych… Wg. Kevina Malone fundusz Citadel wykorzystuje strategię płatności znaną z piramidy Madoffa (przepływ zamówień), a także przejęł wiele interesów Enronu po ich spektakularnym upadku. Nagle okazuje się, iż skala obecnych problemów może być znacznie, znacznie wyższa niż oczekiwanoo jeszcze dwa dni temu (choć nie oszukujmy się, informacje te były znane nie od wczoraj a od wielu, wielu miesięcy – tym bardziej zaczyna przypominać to bardziej skoordynowaną akcję).

Małe banki – duże problemy

Przynajmniej w początkowej fazie przed największymi problemami mogą stać mniejsze banki, mające utrudniony dostęp do finansowania oraz problem z 'zaufaniem swoich klientów’. Mniejsza „płynność finansowa” tj. rezerwy) w systemie nieproporcjonalnie wpływa na ich sytuację, a trudniejszy krajobraz finansowania, z dużą ilością bezpieczniejszych i bardziej dochodowych alternatyw dla deponentów może wspierać odpływ depozytów.

Co adekwatnie się stało? HQLA

In other words, small banks face a double whammy:

– Less ''financial liquidity'' (reserves) in the system, disproportionately affecting them

– A tougher funding landscape, with plenty of safer and higher-yielding alternatives for depositors

This is the real issue, imho.

15/

KRE – amerykański regionalny ETF bankowy spadł wczoraj notując 3 krotne odchylenie standardowej zmienności. Bezpośrednim katalizatorem wydawał się być Silicon Valley Bank, który nagle stanął w obliczu braku kapitału i potrzebuje wsparcia. Problem wydaje się jednak bardziej systemowy… …z jednym z przerażających wykresów pokazujących duży zakres niezrealizowanych strat w obligacjach siedzących w księgach zaklasyfikowanych jako ”Held To Maturity” w amerykańskich bankach na koniec 2022 roku

Co to oznacza? Banki korzystają z korzystnego systemu księgowego.

Po kryzysie 2008 banki komercyjne zostały poproszone o utrzymywanie wskaźnika pokrycia płynności (LCR) powyżej 100%. Oznacza to, iż zawsze muszą mieć wystarczającą ilość wysokiej jakości płynnych aktywów (HQLA), aby sprostać odpływowi depozytów w warunkach skrajnych. Oznacza to, iż banki na całym świecie są zmuszone do utrzymywania około 10-15% strony aktywnej swojego bilansu zainwestowanej w HQLA. To bardzo dużo! A zgadnijcie co kwalifikuje się do HQLA? Banki zostały poproszone o posiadanie dużej ilości płynnych aktywów i powiedziano im, iż obligacje są jedyną opcją ze względu na regulacje. Jakie obligacje?

Głównie obligacje rządowe, ale uwaga: również obligacje korporacyjne i papiery wartościowe zabezpieczone hipoteką mogą się kwalifikować! Kiedy regulatorzy zmuszają Cię do posiadania ton obligacji, zmuszają Cię również do przełknięcia dużej zmienności strat i zysków – a tego banki nie lubią. Dlatego regulatorzy pozwalają skarbom banków na 'parkowanie’ obligacji w dwóch przyjaznych księgom rachunkowym księgach: Available-For-Sale (AFS) i Held-To-Maturity (HTM). W obu przypadkach, jeżeli Treasuries lub obligacje korporacyjne/MBS tracą na wartości…Zysk i straty banku nie odnotowują straty natychmiast. Niezrealizowane zyski i straty z papierów wartościowych trzymanych w AFS uderzają w pozycję kapitałową banku, a nie w jego P&L.

Obligacje zaksięgowane w księgach Held-To-Maturity (HTM) są wykazywane według zamortyzowanego kosztu, lub innymi słowy niezrealizowane straty w zasadzi…nie pojawiają się w sprawozdaniach finansowych banków. To tworzy system zachęt do parkowania jak największej ilości obligacji w tej kategorii księgowej.ponieważ zarabiasz i nie masz do czynienia ze zmiennością P&L.

Banki mogą sprzedać tylko niewielką część obligacji HTM, zanim zostaną ”skażone” jako niezgodne z przepisami od regulatorów. Duża skala ukrytych strat niepokoi niektórych. Istotne mozę być jednak coś innego: w miarę podwyżek stóp płynność i finansowanie stają się trudniejsze dla banków, QT zmniejsza bilans Fedu, kurczy ilość obligacji, które posiada Fed. Po stronie pasywów może to być RRP, TGA lub rezerwy… Sandardowy sposób działania QT to zmniejszanie rezerw bankowych.

Rezerwy bankowe to pieniądz dla banków: wykorzystują je do rozliczania transakcji między sobą, w tym na tzw. rynku repo. Wyobraźmy sobie rezerwy jako smar systemu finansowego. Tak więc cóż – powoli, ale skutecznie osuszkasz system. Rzecz w tym, iż rezerwy nie spadają w równym stopniu w przypadku dużych i małych banków. W małych bankach rezerwy kurczą się znacznie szybciej. Krajobraz finansowania staje się bardziej konkurencyjny. Amerykańskie gospodarstwa domowe mogą zarobić 5% stopy wolnej od ryzyka stopy procentowej przy mniejszym ryzyku (!) kupując bony skarbowe zamiast deponować pieniądze w bankach. To nakłada dodatkową presję na przepływy depozytów.

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)