3 miesięcy temu

3 miesięcy temu

Świadczenia pracownicze wciąż pochłaniają znaczną część wydatków kolei, ale istotne obciążenia generują także koszty usług obcych i amortyzacji. Najnowsza analiza pokazuje, jak zmienia się struktura kosztów działalności kolejowej i które obszary wymagają optymalizacji, by poprawić efektywność sektora. Urząd Transportu Kolejowego uwzględnił w niej dane z lat 2019–2024.

Urząd Transportu Kolejowego (UTK) przeanalizował strukturę kosztów działalności kolejowej w 2024 r. oraz zmiany, jakie zaszły w ostatnich latach w poszczególnych segmentach rynku. Dane pochodzą ze sprawozdawczości rynkowej, którą UTK corocznie pozyskuje od przewoźników pasażerskich, towarowych i zarządców infrastruktury.

Analiza wyników finansowych za 2024 r. pokazuje, iż sytuacja w sektorze kolejowym była zróżnicowana. Przewoźnicy pasażerscy wykazali dodatni wynik na działalności operacyjnej (przychody przekroczyły koszty). Niestety, u przewoźników towarowych oraz zarządców infrastruktury koszty przewyższały osiągane przychody. Ten ujemny wynik na działalności operacyjnej jest niepokojący, gdyż obniża wiarygodność kredytową i ogranicza możliwości inwestycyjne – stwierdza dr inż. Ignacy Góra, prezes UTK.

W 2024 r. jedynie przewoźnicy pasażerscy osiągnęli dodatni wynik operacyjny (przychody ponad 12,4 mld zł, koszty 12 mld zł). Sektor towarowy zakończył zaś rok stratą – koszty (11,1 mld zł) przewyższyły przychody (9,4 mld zł), w dużej mierze za sprawą sytuacji PKP Cargo w procesie restrukturyzacji.

Koszty związane z zarządzaniem infrastrukturą (12,3 mld zł) znacznie przewyższyły przychody z tego tytułu (10 mld zł). Ten ujemny wynik na działalności operacyjnej ma w dużej mierze charakter systemowy i wynika w dużej mierze z przyjętego systemu finasowania infrastruktury kolejowej.

Świadczenia pracownicze generują największe koszty u zarządców infrastruktury i przewoźników pasażerskich

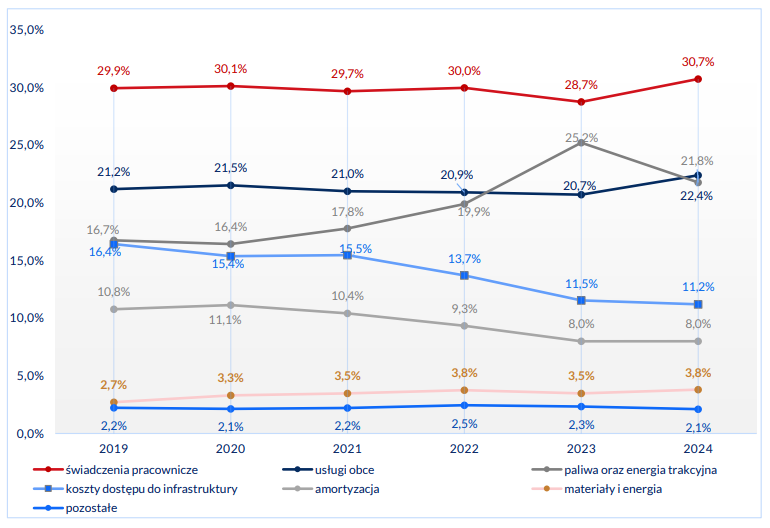

W 2024 r. największą pozycję w strukturze kosztów zarządców infrastruktury i przewoźników pasażerskich stanowiły świadczenia pracownicze, których udział wyniósł odpowiednio 39,9% i 30,7%. Z kolei w sektorze towarowym najwyższy udział w kosztach przypadał na amortyzację – w 2024 r. udział tej pozycji wzrósł do 29,6% wobec 11,2% w 2023 r. (głównie z powodu odpisów amortyzacyjnych w spółce PKP Cargo w trakcie restrukturyzacji). Spadek zatrudnienia w przewozach towarowych przełożył się także na niższe wydatki na świadczenia pracownicze – udział tej pozycji uległ zmniejszeniu do 20,3% w 2024 r. wobec 25,2% w 2023 r. (30,3% w 2019 r.). Trzecią pod względem obciążenia pozycję kosztową (18,5%) w tym segmencie stanowiły usługi obce – m.in. naprawy, modernizacje i usługi utrzymaniowe. U zarządców infrastruktury i przewoźników pasażerskich były to koszty drugiej co do wielkości kategorii (odpowiednio 26,8% i 22,4%).

W strukturze kosztów przedsiębiorstw realizujących usługi przewozowe newralgiczną pozycją są również koszty zakupu paliw i energii trakcyjnej – ze względu na wahania cen tych surowców. Rok 2024 to spadek średniego kosztu zakupu zarówno paliwa, jak i energii trakcyjnej w porównaniu z rokiem wcześniejszym. Udział tej pozycji w kosztach przewoźników pasażerskich spadł do 21,8% w 2024 r. wobec 25,2% w 2023 r. (16,7% w 2019 r.). W przypadku przewozów towarowych było to 13,7% udziału w 2024 r. wobec 20,6% w 2023 r. (15,2% w 2019 r.).

W strukturze kosztów przewoźników pasażerskich i towarowych maleje również udział kosztów dostępu do infrastruktury, co wynika m.in. ze stabilizacji stawek dostępowych. W 2024 r. pozycja ta stanowiła 11,2% udziału w strukturze kosztów przewoźników pasażerskich i niespełna 8% u towarowych (w 2019 r. odpowiednio 16,4% i 14,7%).

Czy utrzymanie stabilnych kosztów dostępu do infrastruktury wystarczy, by kolej mogła skutecznie konkurować z transportem drogowym? Które z kosztów działalności kolejowej podlegają największym wahaniom? I wreszcie – które elementy struktury kosztów wymagają największej optymalizacji, by działalność kolejowa stała się bardziej rentowna?

Źródło: UTK

Fot. Adrian Hryniuk – zdjęcie poglądowe

Zobacz również: