40 minut temu

40 minut temu

2025 rok był na świecie kolejnym rekordem dla energetyki wiatrowej. Łączna moc oddanych globalnie do eksploatacji elektrowni wiatrowych wyniosła blisko 165 GW wobec 117 GW rok wcześniej. Dla porównania, w Polsce w tym okresie łączna moc elektrowni wiatrowych zwiększyła się netto o 424 MW, podczas gdy jeszcze w 2024 roku ten wzrost przekraczał 800 MW. Co gorsza, wszystko wskazuje na to, iż ten trend będzie kontynuowany.

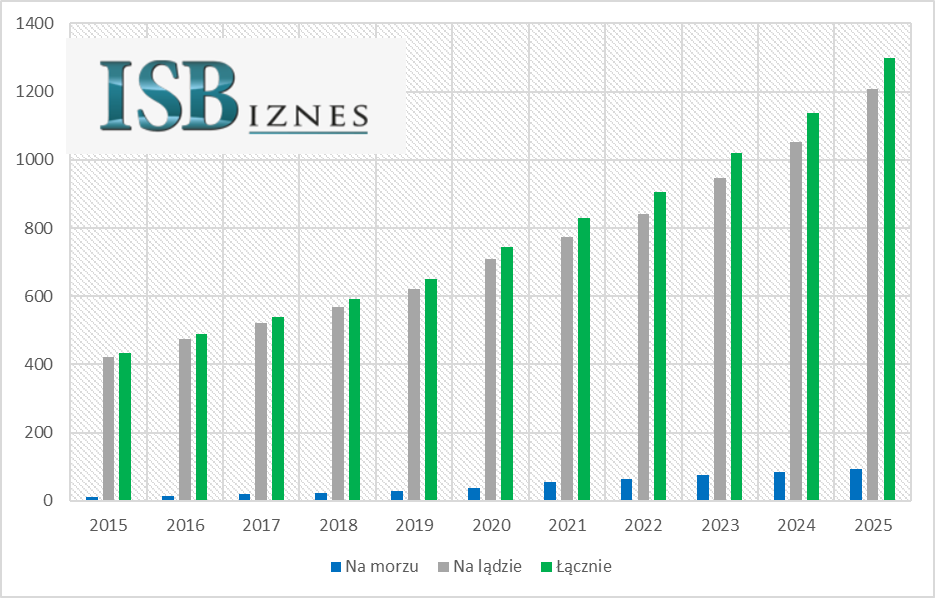

Na całym świecie w 2025 roku zainstalowano rekordowe 164,6 GW mocy energii z wiatru w porównaniu do 117,3 GW w 2024 roku oraz 116,5 GW w 2023 roku. To wzrost o 40,4% rok do roku oznaczający najszybszą dynamikę wzrostu sektora od 2023 roku (kiedy wyniosła 49,7% r/r), wynika z najnowszego raportu Global Wind Report 2026 opublikowanego przez Światowe Stowarzyszenie Energetyki Wiatrowej (Global Wind Energy Council – GWEC). Trzeba jednak pamiętać, iż w 2023 roku globalny rynek odrabiał załamanie z lat 2021-2022 wywołane pandemią koronawirusa. Miniony rok to jednocześnie trzeci rok z rzędu, w którym przyrost mocy elektrowni wiatrowych na świecie przekraczał 100 GW oraz pierwszy, w którym przekroczona została granica 150 GW.

Nowe instalacje mocy wiatrowych na świecie (w GW)

Źródło: Global Wind Energy Council

Źródło: Global Wind Energy Council„Energetyka wiatrowa odgrywa coraz bardziej kluczową rolę we współczesnym systemie elektroenergetycznym. To jedyne źródło czystej energii zapewniające odpowiednią skalę, niezawodność i zróżnicowanie geograficzne, aby zagwarantować jednocześnie wsparcie sieci, zaspokojenie lawinowo rosnącego popytu na energię ze strony przemysłu oraz bezpieczeństwo energetyczne. Historia wiatru w 2025 roku to coś więcej niż rekordowe instalacje: odzwierciedla ona postępujący proces dojrzewania technologii, która zapewnia długoterminową wartość w gospodarce, wzmacniając bezpieczeństwo energetyczne, zwiększając niezawodność systemu energetycznego oraz wspierając rozwój przemysłu zarówno w krajach rozwiniętych, jak i na rynkach wschodzących” – komentuje CEO GWEC Ben Backwell we wstępie do raportu.

Segment offshore pod presją

Spośród ubiegłorocznych inwestycji 155,3 GW nowych mocy przybyło na lądzie w porównaniu do 109,3 GW rok wcześniej (wzrost o 42,1% r/r), a 9,3 GW na morzu wobec niespełna 8 GW w 2024 roku (co daje wzrost o 16,3% r/r). Jednocześnie należy wskazać, iż morska energetyka wiatrowa w minionym roku wciąż znajdowała się pod presją decyzji niektórych inwestorów o wstrzymaniu części inwestycji w tym segmencie i jej wynik był przez cały czas daleki od rekordowego poziomu z roku 2021 (20,7 GW) czy choćby z roku 2023 (10,8 GW nowych mocy). Niemniej mimo tych problemów offshore zanotował trzeci najlepszy wynik w historii.

Skumulowana moc zainstalowanych na świecie elektrowni wiatrowych osiągnęła poziom 1299,2 GW na koniec 2025 roku i była o 14% większa niż rok wcześniej (1136 GW). Z tego moc elektrowni lądowych wyniosła 1206,7 GW w porównaniu do 1052,9 GW rok wcześniej, a moc elektrowni morskich to 92,5 GW w porównaniu do 83,2 GW na koniec 2024 roku.

Nowe instalacje wiatrowe w Europie miały w 2025 roku łączną moc 19,1 GW (wzrost o 16% r/r), głównie dzięki inwestycjom w takich krajach jak Niemcy (rekordowe 5,7 GW), Turcja (2,1 GW), Szwecja (1,8 GW), Hiszpania (1,6 GW), Francja (1,4 GW), Wielka Brytania (1,2 GW) i Finlandia (1 GW). W samej Unii Europejskiej przyrost nowych mocy wiatrowych wyniósł 15,1 GW. Skumulowana moc elektrowni wiatrowych na Starym Kontynencie przekroczyła 300 GW na koniec ubiegłego roku (23% światowych aktywów wiatrowych), dzięki czemu był to drugi największy region na świecie pod tym względem po Chinach, które od lat w energetyce wiatrowej nie mają absolutnie żadnej konkurencji.

Chiny nie mają konkurencji

W samym Państwie Środka w 2025 roku zainstalowano 120,5 GW nowych mocy wiatrowych, czyli znacząco więcej niż w dotychczasowej historii instalowano w jednym roku na całym świecie. Z tego 113,9 GW stanowiły instalacje lądowe a 6,6 GW morskie. Łącznie Chiny odpowiadały za blisko trzy czwarte wszystkich mocy wiatrowych oddanych do eksploatacji na świecie w 2025 roku. W efekcie skumulowana moc w tym kraju przekroczyła 640 GW i stanowiła niemal połowę wszystkich światowych aktywów wiatrowych. Raport GWEC nie pozostawia wątpliwości, iż Chiny uciekają reszcie świata w tempie spektakularnym, z roku na rok coraz bardziej przyspieszając. Jeszcze kilka lat równie intensywnych nakładów inwestycyjnych powinno wystarczyć, żeby pogłoski o tym, iż Chiny wciąż pozostają uzależnione od węgla i ropy naftowej, można było włożyć między bajki.

Trzecim największym regionem w segmencie wiatrowym zarówno pod względem nowych instalacji, jak i skumulowanej mocy, pozostaje Ameryka Północna, co w 2025 r. sprowadzało się głównie do inwestycji lądowych w USA, które wyniosły 6,9 GW w porównaniu do 3,9 GW rok wcześniej (wzrost o blisko 77%). Z kolei w Kanadzie nowe moce spadły z 1,3 GW do 350 MW, a w Meksyku z 370 MW do zaledwie 30 MW. W całym regionie nie powstały w tym czasie żadne nowe instalacje morskie. Łącznie skumulowana moc wiatru w tym regionie wyniosła na koniec 2025 roku 239 GW, niemal w całości na lądzie (nie licząc 174 MW morskich farm w USA).

Pierwsza piątka krajów, w których zainstalowano najwięcej nowych mocy wiatrowych w 2025 roku nie uległa zmianie względem 2024 roku: należą do niej Chiny, Stany Zjednoczone, Indie, Niemcy i Brazylia. Łącznie inwestycje w tych krajach stanowiły 86% wszystkich nowych mocy wiatrowych w minionym roku w porównaniu do 81% ich udziału rok wcześniej. Z kolei pod względem skumulowanej mocy elektrowni wiatrowych ta sama piątka państw odpowiadała na koniec poprzedniego roku za niemal dokładnie trzy czwarte globalnych aktywów wobec 73% na koniec 2024 roku.

Polska coraz bardziej traci na znaczeniu

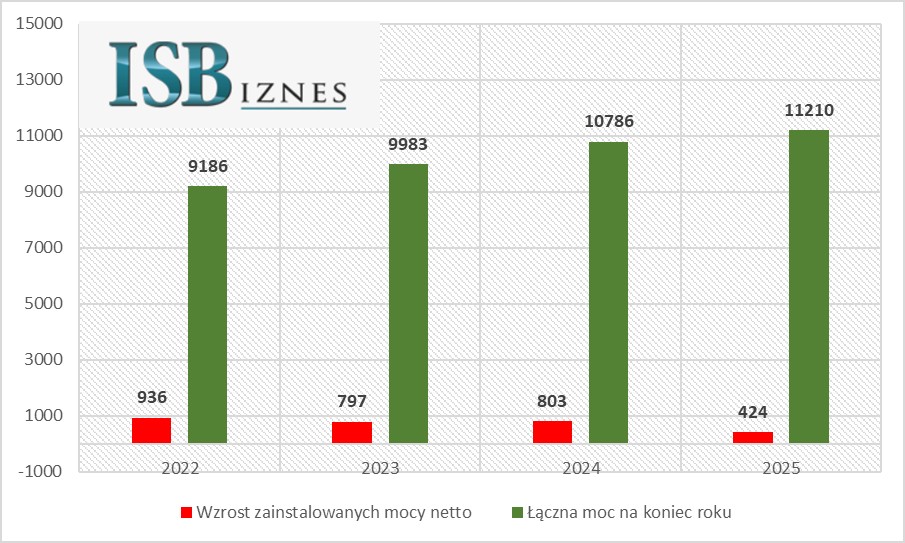

Na tle świata i choćby Europy wyniki Polski, jeżeli chodzi o oddawanie do eksploatacji nowych mocy wiatrowych, wyglądają co najmniej blado. Z danych Polskich Sieci Elektroenergetycznych (PSE) wynika, iż w 2025 roku przyrost netto mocy elektrowni wiatrowych na krajowym rynku wyniósł 424 MW i był niemal dwukrotnie mniejszy niż rok wcześniej (803 MW). Przy czym wielkości tej nie można utożsamiać jedynie z nowo uruchamianymi instalacjami, bo w poszczególnych miesiącach poprzedniego roku skumulowana wielkość aktywów wiatrowych zmieniała się zarówno w górę, jak i w dół, co może oznaczać, iż część najstarszych elektrowni wiatrowych w Polsce zaczyna być już powoli wycofywana z eksploatacji.

424 MW przyrostu netto mocy wiatrowych w Polsce stanowiło 0,26% globalnego przyrostu mocy w tej technologii w 2025 roku. Można by ocenić to jako całkiem solidny wynik biorąc pod uwagę fakt, iż powierzchnia Polski stanowi jedynie 0,21% światowej powierzchni lądów. Dodaliśmy zatem nieco więcej nowych mocy niż wynikałoby to z wielkości naszego kraju. Jednak porównanie do liderów pod tym względem wypada dość zawstydzająco.

Rozwój energetyki wiatrowej w Polsce (w MW)

Źródło: Polskie Sieci Elektroenergetyczne

Źródło: Polskie Sieci Elektroenergetyczne Dla przykładu, powierzchnia Chin stanowi około 6,5% światowych lądów, a nowo oddane moce wiatrowe w tym kraju stanowiły aż 73,2% wszystkich nowych mocy na świecie. To ponad jedenaście razy więcej niż wynikałoby z prostej relacji między wielkością kraju a skalą inwestycji.

Jeszcze bardziej imponująco wygląda to w przypadku Niemiec, których powierzchnia to 0,23% powierzchni lądów, kilka więcej niż w przypadku Polski, a udział nowych inwestycji wiatrowych stanowił 3,5% wszystkich nowych mocy na świecie, ponad piętnaście razy więcej niż sugerowałaby wielkość tego kraju.

Potrzebne są zmiany procedur

„Rzeczywiście, w Polsce widoczny jest spadek mocy zainstalowanej w lądowych elektrowniach wiatrowych, co jest efektem utrzymujących się barier administracyjnych i ograniczeń lokalizacyjnych. To sygnał, iż mimo rosnącego zapotrzebowania na czystą energię, tempo rozwoju sektora jest niezadowalające. Założenia KPEiK dla energii z wiatru są przy tym relatywnie mało ambitne, co dodatkowo ogranicza skalę rozwoju. Bez znacznego zwiększenia tych wolumenów, kolejno 15,8 GW do roku 2030 oraz 20,4 GW do roku 2040 w scenariuszu WEM, transformacja energetyczna się nie uda. To zdecydowanie za mało, aby mówić o realnej transformacji energetycznej i skutecznej realizacji celów unijnych” – komentuje w rozmowie z ISBiznes.pl Janusz Gajowiecki, prezes Polskiego Stowarzyszenia Energetyki Wiatrowej (PSEW).

W jego ocenie, aby wolumen nowych inwestycji w wietrze zaczął rosnąć, konieczne jest przede wszystkim usprawnienie procesu wydawania pozwoleń, czyli tzw. permittingu.

„To właśnie długotrwałe i złożone procedury administracyjne pozostają dziś główną barierą dla rozwoju nowych projektów wiatrowych. Równie istotna jest też praktyka stosowania przepisów prawa, podejście organów środowiskowych, tempo postępowań, a także równoległy rozwój infrastruktury sieciowej. Perspektywy na kolejne lata będą w dużej mierze uzależnione od tego, czy uda się skutecznie adresować te wyzwania” – podkreśla szef PSEW.

Prognozy dla wiatru na lądzie są pesymistyczne

Co do tego, iż założenia dotyczące rozwoju energetyki wiatrowej na lądzie, przewidziane m.in. w Krajowym Planie w dziedzinie Energii i Klimatu (KPEiK), są zdecydowanie zbyt optymistyczne, nie mieli także wątpliwości przedstawiciele branży wiatrowej obecni na niedawnym Europejskim Kongresie Gospodarczym w Katowicach.

„Nawet mniej ambitne cele zapisane w KPEiK są nie do zrealizowania przy obecnych rozwiązaniach prawnych” – przekonywał prezes OX2 Polska Tomasz Guzowski.

COO Ignitis Renewables Jacek Wojerz dodawał, iż KPEiK przewiduje 14,6-14,8 GW mocy z wiatru na lądzie w 2030 roku, podczas gdy w tej chwili mamy 11,2 GW.

„Nawet w mniej ambitnym scenariuszu oznacza to ok. 40 projektów o mocy ok. 100 MW, które powinny zostać doprowadzone do statusu gotowości do budowy w 2028 roku. Nie sądzę, żeby było to realne. Byłbym szczęśliwy, gdyby udało się zrealizować połowę z tego” – mówił.

Warto tu wprowadzić jedno istotne zastrzeżenie, iż te pesymistyczne przewidywania dotyczą rozwoju lądowej energetyki wiatrowej w Polsce w najbliższych latach. Projekty z tzw. pierwszej fazy budowy morskiej energetyki wiatrowej na polskich wodach Morza Bałtyckiego przebiegają jak do tej pory sprawnie i zgodnie z harmonogramem. Wszystko wskazuje na to, iż pierwsza polska farma offshore na Bałtyku o mocy 1,2 GW, realizowana przez spółkę Baltic Power należącą do Orlenu i kanadyjskiej firmy Northland Power, zgodnie z planem rozpocznie działalność jeszcze przed końcem 2026 roku.

To oznacza, iż choćby gdyby wielkość oddawanych mocy wiatrowych na lądzie przez cały czas spadała, łączne moce wiatrowe w Polsce w 2026 roku i tak znacząco wzrosną. Podobnie powinno być w kolejnych latach, bo na 2027 rok przewidziane jest oddanie do eksploatacji morskiej farmy Baltica 2 o mocy 1,5 GW, budowanej przez Grupę PGE wspólnie z Ørsted, a na 2028 rok uruchomienie morskich farm Bałtyk 2 i Bałtyk 3 o łącznej mocy 1,44 GW, realizowanych przez Polenergię oraz Equinor. W sumie I faza rozwoju morskich farm wiatrowych w polskiej wyłącznej strefie ekonomicznej Morza Bałtyckiego obejmuje projekty o łącznej mocy ok. 5,9 GW.

Eksperci liczą na dalsze dynamiczne wzrosty

Autorzy raportu GWEC przewidują, iż moc instalacji wiatrowych na świecie w 2026 roku po raz kolejny osiągnie rekordową wielkość 178 GW, z czego ok. 18 GW mają stanowić instalacje offshore. Prognoza zakłada, iż w latach 2026-2030 globalne moce wiatrowe będą się zwiększać średnio o 5,2% rocznie, by osiągnąć 211,8 GW w 2030 roku, a w całym pięcioletnim okresie przybędzie w sumie 969 GW nowych mocy, w tym 839,5 GW na lądzie i 129,5 GW na morzu.

Skumulowana moc instalacji wiatrowych na świecie (w GW)

Źródło: Global Wind Energy Council

Źródło: Global Wind Energy CouncilJeśli ta prognoza się ziści, to na koniec obecnej dekady skumulowane moce energetyki wiatrowej na świecie osiągną 2268 GW i będą o niemal 75% większe niż na koniec 2025 roku.