1 rok temu

1 rok temu

W tym tygodniu, inwestorzy z całego świata rozpoczynają śledzenie sezonu wyników amerykańskich spółek. Mania na akcjach spółek z sektora sztucznej inteligencji trwa w najlepsze. Średnia wycena cena/zysk spółek technologicznych z Nasdaq100 wynosi w tej chwili ok. 29, wobec historycznej średniej 17. Jednym słowem – jest już bardzo drogo, a poprzeczka jest (stale) podnoszona wyżej. To ma prawo się nie udać. Tradycyjnie, sezon wyników w USA rozpoczną spółki z sektora finansowego i amerykańskie banki. Czego oczekiwać?

Rynek S&P 500 podążą w ślad za oczkeiwaniami analityków. Wall Street jest pewne, iż II kwartał przyniósł kontynuację wzrostowego trendu zysków. W II i III kwartale te mają rosnąć o ok. 8-9% rok do roku. W IV kwartale wzrost ma wynieśc już ok. 17% rok do roku. Źródło: Bloomberg

Rynek S&P 500 podążą w ślad za oczkeiwaniami analityków. Wall Street jest pewne, iż II kwartał przyniósł kontynuację wzrostowego trendu zysków. W II i III kwartale te mają rosnąć o ok. 8-9% rok do roku. W IV kwartale wzrost ma wynieśc już ok. 17% rok do roku. Źródło: BloombergWall Street nie ma wątpliwości, iż kolejnych rekordów i solidnego wzrostu zysków. Zbudowane oczekiwania wydają się wręcz abstrakcyjne, biorąc pod uwagę ostatnie, zaskakująco słabsze dane z amerykańskiej gospodarki. Wniosek? Wall Street widzi nadzieję na wzrost zysków nie tylko w 'organicznym’, zwiększonym popycie, ale także w 'optymalizacji kosztowej’.

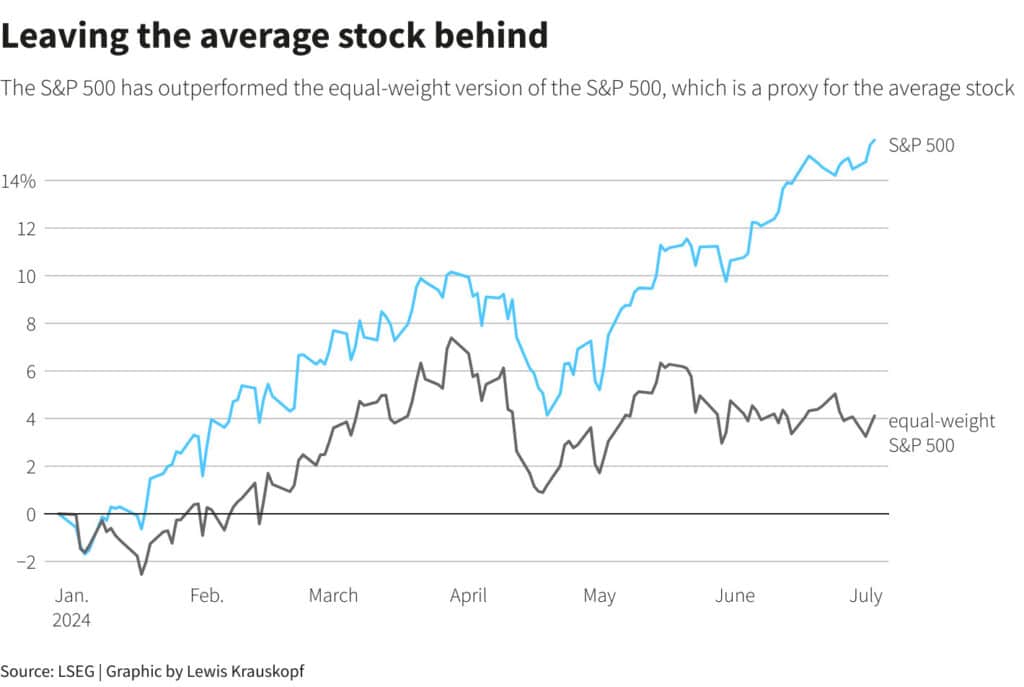

Indeks S&P 500 ważony kapitalizacją notuje w tym roku zdecydowanie lepsze wyniki, od indeksu neutralnego, w którym akcje kazdej z firm ważą tyle samo. Hossę ciągną akcje 'Magnificent 7′ – największe spółki technologiczne. Źródło: LSEG, Reuters

Indeks S&P 500 ważony kapitalizacją notuje w tym roku zdecydowanie lepsze wyniki, od indeksu neutralnego, w którym akcje kazdej z firm ważą tyle samo. Hossę ciągną akcje 'Magnificent 7′ – największe spółki technologiczne. Źródło: LSEG, ReutersJest jednak pewien problem, ponieważ o ile 'potencjalny’ wzrost od strony zysków jest nieograniczony, wszelkie 'turbo’ od strony kosztów jest naturalnie ograniczone i jak pokazuje giełdowa historia… Tylko krótkotrwale dokłada się do wyższych wyników.

Jak dotąd sezonowo najmocniejszy dwutygodniowy okres w roku, na Nasdaq 100 i S&P 500 nie zawodzi. Giganci AI ciągną hossę, na własnych barkach; to właśnie AI stawiana jest też wśród technologii, które poprawią efektywność biznesów. Oraz pozwolą firmom zarabiać więcej. Zatem sprawdźmy, czego oczekuje Wall Street?

Rozczarowanie czyli słabe ISM i wzrost bezrobocia

Fakt, iż oczekiwania względem raportowanych zysków w USA rosną tak szybko, w trakcie, gdy rośnie bezrobocie… Jest nieco niepokojący. Ostatecznie bowiem to silny konsument jest siłą napędową amerykańskich biznesów. W drugim kwartale dane dot. sentymentów konsumentów bywały rozczarowujące.

Analitycy nie oczekują 'skoku zmienności’ w trakcie tego sezonu. Jednym słowem, ma on przebiegać bez fajerwerków. Morgan Stanley i Wells Fargo, iż reakcje rynku akcji będą mniej więcej takie jak kiedyś. JP Morgan i Citi oczekują większej, ale relatywnie niewielkiej aktywności w relacji do przeszłości. Źródło: Bloomberg

Analitycy nie oczekują 'skoku zmienności’ w trakcie tego sezonu. Jednym słowem, ma on przebiegać bez fajerwerków. Morgan Stanley i Wells Fargo, iż reakcje rynku akcji będą mniej więcej takie jak kiedyś. JP Morgan i Citi oczekują większej, ale relatywnie niewielkiej aktywności w relacji do przeszłości. Źródło: BloombergPrawdopodobnie część firm podejmie decyzję o rewizji wyników w dół, lub rozczaruje oczekiwania. Jak dotąd jednak analitycy, którzy posiadają niejednokrotnie informacje 'z pierwszej ręki’ odnośnie kondycji wielu biznesów częściej podnosili szacunki wyników, niż je obniżali. Słabość widoczna była jednak przede wszystkim w czerwcu. Analitycy z głównych inwestycyjnych banków oceniają, iż średnio akcje spółek z S&P 500 odnotują mniej więcej 2,5%-3% ruch.

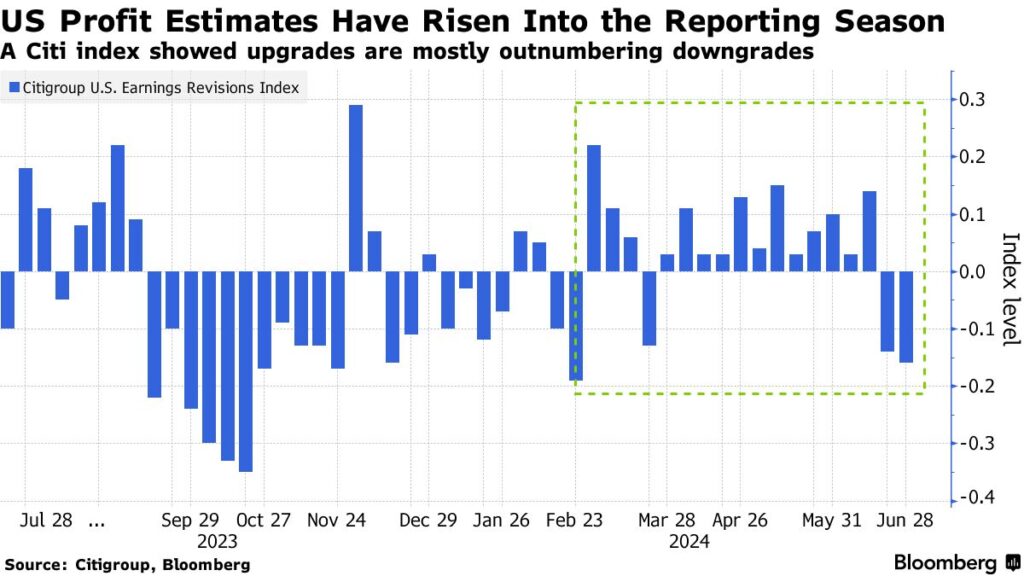

Szacowane zyski wg. analityków banki Citi, w II kwartale roku szacowane zyski spółek z S&P 500 częściej rosły, niż spadały. Źrodło: Bloomberg, Citigroup

Szacowane zyski wg. analityków banki Citi, w II kwartale roku szacowane zyski spółek z S&P 500 częściej rosły, niż spadały. Źrodło: Bloomberg, Citigroup Źródło: Earnings Whispers

Źródło: Earnings Whispers