1 rok temu

1 rok temu

Grudzień! A choćby połowa grudnia. A jak połowa grudnia, to powoli będą zaczynać się materiały podsumowujące, co takiego działo się przez ostatni rok i prognozujące, co takiego może dziać się przez kolejny. Zacznijmy od rynku walutowego, gdzie 2024 rok był w wielu miejscach naprawdę… szalonym i nieoczekiwanym rokiem.

Waluty, jak w zasadzie wszystkie inne klasy aktywów dyskontują to, co się dzieje w gospodarkach. Robią to jednak z reguły w mocno słoniowym tempie. Tutaj zmienność w ciągu roku większa niż kilka procent już powinna robić wrażenie. Zwłaszcza jeżeli mówimy o tych największych walutach.

Nie oznacza to jednak, iż rynek walutowy jest kompletnie nieprzewidywalny. Jest przewidywalny. Przynajmniej do pewnego stopa, o czym zresztą przygotowywałem dla was już osobny materiał z kilkoma prostymi trikami na to, jak samodzielnie prognozować kursy walut.

Żeby jeszcze lepiej zrozumieć to, jak samemu analizować i rozumieć zachowania rynku walutowego, to spójrzmy dziś trochę wstecz. Zobaczmy, jakie waluty były w mijającym 2024 roku bardzo silne, a jakie bardzo słabe i zastanówmy się, dlaczego tak właśnie było. Po co patrzeć w przeszłość zapytacie, przecież to analiza wsteczna. Cóż… a mnie się wydaje, iż to bardziej nauka i lekcje na przyszłość, z których można naprawdę sporo wynieść.

Waluty w 2024 roku – czego nauczył nas rynek? najważniejsze wnioski dla inwestorów.

Wymieniaj waluty dzięki Walutomatowi! Skorzystaj z promocji i 50% obniżki prowizji: https://www.walutomat.pl/landing/world/

Dodatkowo zgarnij rabat 50zł na Allegro!:

https://www.walutomat.pl/landing/15lat/

Każda akcja o wartości choćby 800 dolarów!

Brak prowizji do obrotu 100 tys. euro miesięcznie!

Obniż prowizję za wymianę o 50%!

Siła amerykańskiego dolara w 2024 roku

Zacznijmy od amerykańskiego dolara, który w 2024 roku pokazał siłę. Dolar to niezmiennie najważniejsza waluta świata, w której notuje się większość kluczowych dla świata towarów: ropa, złoto, srebro, miedź. Wszystko, co ważne, a w efekcie dolar stanowi rodzaj bezpiecznej przystani dla inwestorów z całego świata.

Siłę waluty ogólnie ciężko jest obiektywnie zmierzyć, bo może się ona umocnić do jednej waluty, a osłabić do innej, ale na potrzeby tego ćwiczenia będziemy zawsze odnosić się do umocnienia albo osłabienia względem właśnie dolara, który to jest o tyle wyjątkowy, iż ma swój własny indeks. Indeks dolara, który mierzy jego siłę względem całego koszyka innych istotnych walut, jak euro, jena czy franka szwajcarskiego. W 2024 roku US Dollar index zyskał prawie 6%. Sporo. Dlaczego tak się stało?

Najważniejszym powodem była polityka prowadzona przez amerykański bank centralny Fed. Rezerwa Federalna długo utrzymywała wysokie stopy procentowe w celu walki z inflacją, a rynek zaczął spekulować, iż ich dalsze obniżanie mogło się opóźniać.

Wyższe stopy procentowe w USA naturalnie przyciągają inwestorów zagranicznych, którzy poszukują dobrego stosunku zysku do ryzyka. Ryzyka bankructwa bowiem przy inwestowaniu w amerykańskie obligacje nie ma żadnego.

Tym samym dzięki takim zakupom rośnie też popyt na dolara. Ponieważ wyższym stopom procentowym zaskakująco sprzyjała silna gospodarka i silny rynek pracy w USA, to wiele wskazuje też na to, iż i Fed nie będzie obniżał stóp na siłę zachowując sobie więcej potencjalnej amunicji na wszelki wypadek na przyszłość.

Rynek gwałtownie doszedł do takich wniosków i zrewidował swoje oczekiwania z choćby 9 obniżek stóp w 2025 roku, do…. dwóch. Tak jest, obecne oczekiwania rynku to… dwie obniżki stóp przez Fed w 2025 roku.

Globalna niepewność a dominacja dolara

Dolarowi na pewno pomogła też globalna niepewność, w tym napięcia geopolityczne (dalej trwająca wojna na Ukrainie, czy rywalizacja na linii USA – Chiny). To również zwiększało popyt na dolara jako „bezpieczną przystań”.

Ponadto, na rynkach wszystko jest relatywne. Nie ma aż takiego znaczenia, jak sobie radzisz, ale jak sobie radzisz w porównaniu z innym, a tutaj USA nie miało w 2024 roku praktycznie żadnej istotnej konkurencji.

Chiny walczyły o utrzymanie wzrostu gospodarczego, a w Europie niska aktywność przemysłowa, słabsze perspektywy wzrostu i coraz bardziej gołębio nastawiony Europejski Bank Centralny. Wszystko to jednoznacznie sprzyjało dolarowi.

Swój kamyczek dołożyła też siła amerykańskiego rynku akcji, a pod koniec roku dolar dostał dodatkowego kopa z tzw. Trump Trade, co szerzej omawialiśmy w osobnym materiale o tym, jakie postulaty gospodarcze ma tak naprawdę Trump dla Stanów Zjednoczonych.

W skrócie – rynek zakładał, iż skoro Trump zapowiadał wzmocnienie wojny celnej i stymulowanie gospodarki, to swoimi działaniami podbije inflację, a wyższa inflacja, to wyższe stopy procentowe na dłużej i kółko silnego dolara się zamyka. Wszystko to skończyło się tym, iż dolar 2024 rok może zaliczyć do naprawdę udanych.

Amerykański indeks dolara – stabilizacja i siła w 2024 roku

Jednak nie tylko dolar wyróżniał się na świecie. Siłę wszystkich kolejnych omawianych walut będziemy zestawiać właśnie z dolarem. Skoro więc sam dolar globalnie zaliczył umocnienie, to jeżeli jakaś waluta dodatkowo zaliczyła umocnienie do dolara, to nie pozostaje nic innego, jak tylko powiedzieć – WOW.

Malezyjski Ringgit i tajski baht – pozytywne wyjątki

Takie WOW można powiedzieć na przykład o tajskim BATH oraz malezyjskim Ringgit. Ten pierwszy zyskał w stosunku do dolara 1,5%, a ten drugi prawie 4%. Dlaczego? Malezyjski Ringgit, po osłabieniu w 2023 roku, zaczął zyskiwać na wartości głównie od drugiego kwartału 2024. W dużej mierze wynikało to z działań podejmowanych przez malezyjski rząd i bank centralny, które to postanowiły wspólnie pracować nad poprawą sytuacji waluty. Co takiego zrobiły?

Wprowadzono politykę, która miała na celu repatriację zysków firm działających za granicą. Repatriacja oznacza powrót środków finansowych do kraju macierzystego. W tym przypadku firmy malezyjskie, które zarabiają za granicą, były zachęcane poprzez odpowiednie regulacje do przesyłania swoich zysków z powrotem do Malezji i wymiany ich właśnie na ringgity. Dzięki temu zwiększył się popyt na lokalną walutę, co naturalnie wpłynęło na jej umocnienie.

Ponadto wprowadzono uproszczone procedury dla firm, które chciały reinwestować swoje zyski w kraju, co tylko przyspieszyło przepływy kapitałowe. Dzięki tym skoordynowanym działaniom rządu i banku, uczestnicy rynku zaczęli postrzegać ringgit jako bardziej stabilną i atrakcyjną walutę, co dodatkowo wpłynęło na jego wartość.

W Tajlandii miały miejsce podobne trendy ze strony władzy, a do tego zaobserwowano tam ożywienie w turystyce, która jest kluczowym sektorem gospodarczym Tajlandii. Większa liczba turystów generowała dodatkowy popyt na lokalną walutę.

Malezyjski Ringgit i Tajski Baht – Zyski walut azjatyckich wobec dolara w 2024 roku

Brytyjski funt i polski złoty – oznaki odporności

Nieźle radził też sobie brytyjski funt. Niby był adekwatnie płaski względem dolara, ale biorąc pod uwagę silne umocnienie samego dolara do innych walut, to i tak oznaka siły brytyjskiej waluty. Z czego to wynikało?

Głównym czynnikiem, który w ciągu roku utrzymywał siłę funta była mocno jastrzębia polityka Banku Anglii. Na początku 2024 Bank Anglii przewidywał jedynie jedną obniżkę stóp procentowych w swojej polityce. To czyniło go jednym z najbardziej jastrzębich banków centralnych zachodniego świata i przyciągało inwestorów zainteresowanych na strategią Carry Trade, czyli lokowaniem oszczędności w lepiej oprocentowanym funcie, co prowadziło do wzmocnienia w pierwszej połowie roku.

Te założenia uległy jednak zmianie w ciągu roku i Bank Anglii obniżył finalnie stopy procentowe już dwukrotnie, ale i tak skala tych obniżek, była o wiele mniejsza niż w USA, czy Strefie Euro.

Brytyjski funt – stabilność w cieniu silnego dolara w 2024 roku

Bardzo podobna historia dotyczy zresztą polskiego złotego. Nasza waluta w tym roku osłabiła się względem dolara o jakieś 3%, ale przy tym, jak silny był sam dolar, który do koszyka innych walut umocnił się o 6%, to i tak świadectwo dużej siły relatywnej naszego złotego.

Tutaj również pierwsze skrzypce odegrały wysokie stopy procentowe utrzymywane przez NBP, który po tym, jak w 2023 roku obniżył stopy przed wyborami, potem zamroził cykl obniżek na cały 2024 rok.

Inną kwestią była też stosunkowo dobra sytuacja gospodarcza w Polsce w porównaniu na przykład do największej gospodarki w Strefie Euro, czyli Niemiec, gdzie nieustannie trwa recesja, a kluczowi producenci przemysłowi zamykają fabryki. No dobrze, a jakie waluty okazały się wybitnie słabe?

Polski złoty – osłabienie wobec silnego dolara w 2024 roku

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Katastrofalne peso argentyńskie

Na pierwszy ogień weźmy argentyńskie peso, które straciło względem dolara w tym roku już ponad 20%. To niezmiennie wynik utrzymującej się katastroficznej sytuacji gospodarczej kraju. Pomimo iż prorynkowe reformy nowego Prezydenta Javiera Milei dają nadzieję na poprawę sytuacji w tamtejszej gospodarce, to jednak zawrócenie takiej machiny jest procesem bardziej długofalowym, który będzie się ciągnął latami. Nie ma prostych i łatwych rozwiązań, które magicznie wyciągną od tak Argentynę z zapaści.

Tamtejsza gospodarka, która jest w głębokim kryzysie, co utrudnia zagraniczne inwestycje. jeżeli na miejscu brakuje popytu, ceny są niestabilne i tak dalej, to siłą rzeczy mniej zagranicznego kapitału zechce tam inwestować, a to powoduje, iż brakuje popytu na lokalną walutę. Zresztą popytu na lokalną walutę brakuje też od samych Argentyńczyków, którzy wolą dolary w portfelu i trudno im się dziwić.

Największym problemem argentyńskiego peso była wyjątkowo wysoka inflacja. Lata nieodpowiedzialnej polityki doprowadziły do szalonej inflacji rzędu choćby 20% miesięcznie, co w połączeniu ze zwalniającą gospodarką, doprowadziło do zapaści peso.

Argentyńska waluta przechodziła już w przeszłości fazy, kiedy traciła na wartości przez upadek zaufania. Jak wspomniałem, niezmiennie lwia część oszczędności Argentyńczyków jest przechowywana w dolarach, euro i innych poważnych walutach, tymczasem peso stanowi jedynie niewygodnego pośrednika, z którego trzeba korzystać ze względów na konstrukcję lokalnego systemu gospodarczego i monetarnego.

W tym wszystkim należy jednak pamiętać, iż oficjalny kurs peso, różni się od kursu wolnorynkowego i w tym roku, dzięki „terapii szokowej” nowego prezydenta Argentyny różnica między oficjalnym i wolnorynkowym kursem zmalała do „jedynie” 10%, podczas gdy przed rządami Milei sięgała choćby 200%. Patrząc na sytuację z tej dziwnej perspektywy, można choćby stwierdzić, iż Peso wykazało niejako siłę.

Argentyńskie peso – gwałtowne osłabienie o 20,51% w 2024 roku

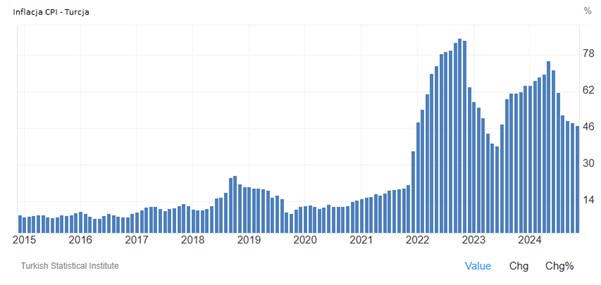

Turecka lira – niekończąca się walka z inflacją

Słabą walutą była również turecka lira, która w tym roku do dolara straciła ponad 15% swojej wartości. Sytuacja gospodarcza w Turcji nie jest tak tragiczna, jak w Argentynie, ale również tamtejszą zmorą jest wysoka i uporczywa inflacja, która w szczycie w 2022 roku zaliczyła poziom 85% rocznie. Dziś pomimo spadków utrzymuje się na poziomie około 45% rocznie. Nadmiernie wysoka inflacja jest naturalnie czymś, co odstrasza od waluty zarówno inwestorów, jak i zwykłych obywateli, bo nikt nie chcę, żeby jego oszczędności topniały w tempie 45% rocznie.

Inflacja CPI w Turcji: Wzrosty i spadki w latach 2015-2024

Turcja to w ogóle kraj, który od bardzo dawna walczy z inflacją. W ubiegłym wieku przez 20 lat inflacja cen wahała się tam na poziomie od 20 do choćby 130%. XXI wiek był okresem, kiedy wzrost cen relatywnie się uspokoił, ale i tak cały czas wahał się w okolicach 5-12%. Te 10% rocznie, to dla Turków „normalność”.

Turecka lira – spadek wartości o 15,36% w 2024 roku

Węgierski forint – stagflacja i recesja

Kolejną walutą, która okrutnie oberwała jest węgierki forint. Tylko w tym roku stracił 11% wartości do dolara. Kurs forint spadł w tym roku do wartości najniższej od dwóch lat, kiedy Węgry zmagały się z najsilniejszą inflacją w regionie, która sięgała ponad 20%. Dziś inflacja jest względnie opanowani i spadła poniżej 4%, ale problemy dopadły Węgrów od drugiej strony.

Inflacja CPI na Węgrzech: Szczyt i spadek w latach 2020–2024

Ich gospodarka weszła w techniczną recesję już drugi raz w ciągu dwóch lat. Spadek PKB w 3 kwartale 2024 roku osiągnął najgorszą wartość od początku ubiegłego roku, a perspektywy gospodarcze Węgier nie wykazują oznak ożywienia.

Co gorsza, inflacja być może i spadła, ale 4% to wystarczająco dużo, żeby postawić Węgrów w trudnym stagflacyjnym położeniu, gdzie rynek pracy boryka się z problemami i brakiem wzrostu, a jednocześnie ceny są uporczywe i nadmiernie rosną.

Rząd i bank centralny stąpają po cienkim lodzie. Z jednej strony chciałyby pobudzić gospodarkę, ale takie działania mogą przynieść opatrzne skutki i pobudzić jedynie inflację. Właśnie dlatego forint trzyma się tak słabo.

Węgierski forint – osłabienie o 11,21% względem dolara w 2024 roku

Japoński jen – ofiara polityki carry trade

Następny w kolejce do rozliczeń stoi japoński jen. Jego kurs względem dolara spadł o ponad 7%. Czemu tak tracił w tym roku na wartości?

Tutaj znów kłaniają się stopy procentowe. Japonia to kraj, który od lat zmagał się z deflacją. Być może po ostatnich kilku latach większość z Was myśli, iż inflacja, to najgorsze co może spotkać gospodarkę i choć nikt nie lubi, jak jego oszczędności topnieją, to deflacja może być równie groźna dla ekonomii danego kraju. Japonia przez naprawdę wiele lat zmagała się z brakiem popytu wewnętrznego i spadkiem cen, dlatego stymulacja gospodarcza weszła tam na wyższy poziom, a stopy procentowe przez długi czas były choćby ujemne.

Inflacja CPI w Japonii – cykle deflacji i inflacji (2000–2024)

W ostatnich miesiącach, kiedy stopy procentowe w USA były utrzymywane wysoko, a te w Japonii nisko, to inwestorzy z całego świata wykorzystywali tę rozbieżność do prowadzenia transakcji Carry Trade. Czyli pobierali kredyt w japońskiej walucie na niskim oprocentowaniu i kupowali za to dolary, które pozwalały osiągnąć dobre wyniki na amerykańskich obligacjach powiązanych z wysokimi stopami w USA. W ten sposób inwestorzy kreowali popyt na dolara i podaż jena, co tylko wzmacniało przecenę jena.

Inwestorzy zapożyczający się w jenach oczywiście kupowali za te pieniądze nie tylko obligacje z USA, ale też akcje, dlatego w sierpniu mieliśmy do czynienia z gwałtownym jednodniowym spadkiem indeksów akcji, kiedy bank Japonii nieoczekiwanie zaostrzył politykę monetarną, czym wystraszył wszystkich inwestorów zadłużonych w Jenach. Wtedy też ci sami inwestorzy zaczęli gwałtownie wyprzedawać różne aktywa (w tym właśnie akcje), żeby oddać jak najszybciej pobrane pożyczki, bo niespodziewane podniesienie stóp procentowych w Japonii, pogorszyło znacząco rentowność strategii Carry Trade.

Jednak Bank Japonii widząc, jak wielkie zamieszanie wywołał swoim ruchem, złagodził swój jastrzębi ton, a już niedługo jen powrócił do spadków.

Jen japoński – osłabienie o 7,27% względem dolara w 2024 roku

Korony skandynawskie pod presją

Po głowie oberwały też w tym roku waluty Norwegów i Szwedów. Obie straciły po 7% wartości względem amerykańskiego dolara. Co stało za taką przeceną? Trzy główne czynniki, to strach przez Trumpem, ceny ropy i oczywiście ponownie stopy procentowe.

Kraje skandynawskie eksportują do USA sporo towarów i rosnące w ciągu roku szanse na zwycięstwo Trumpa w wyborach ciążyły tamtejszym gospodarką. Szwecja na przykład jest producentem Volvo, a Norwegia produkuje różne części samochodowe.

Przemysł motoryzacyjny Europy już teraz nie ma się najlepiej, a kiedy protekcjonistyczna polityka Trumpa zacznie go jeszcze mocniej dociskać, to sytuacja może się jeszcze pogorszyć. Dlatego też obie waluty dyskontowały spowolnienie gospodarcze. Oprócz tego Szwecja też jest dużym producentem wyrobów papierniczych, których jednym z głównych rynków zbytu są właśnie Stany Zjednoczone. Strach przed rosnącymi cłami skutecznie ściągał walutę tego kraju w dół.

Drugą kwestią w przypadku Szwecji są silniejsze niż w USA i Strefie Euro obniżki stóp procentowych. Podczas gdy Fed obniżył stopy procentowe łącznie o 0,75% w tym roku, a EBC o 1,1%, to Szwecja była zdecydowanie bardziej gołębia i obniżyła stopy o 1,25%, przy czym ostatnia obniżka była poprzedzona słabszą od oczekiwań inflacją, która dała wiatru w żagle gołębim nastroją w banku centralnym Szwecji. Dziś inflacja w Szwecji wynosi 1,6%, a cel inflacyjny to 2%, czyli tamtejszy bank centralny ma jasny sygnał, iż powinien mocniej stymulować gospodarkę i waluta to dyskontuje.

Jednak w Norwegii stopy procentowe nie spadły wcale ani razu. Więc czemu i tamtejsza waluta zachowuje się tak słabo? Z powodu spadku cen ropy i gazu ziemnego.

Eksport ropy naftowej, gazu ziemnego i kondensatu w Norwegii (1971–2023)

Ropa naftowa i gaz ziemny stanowiły ponad 60% całkowitej wartości Norweskiego eksportu w 2023 roku. Dlatego spadek cen tych surowców bezpośrednio odbija się na sile lokalnej gospodarki, a co za tym idzie również na sile waluty.

Ceny ropy w drugiej połowie roku spadły o około 10%, a ceny gazu ziemnego pomimo tego, iż w końcówce roku zaliczyły całkiem udany rajd, to przez większą część roku znajdowały się na mocno niskich poziomach, które przez ostatnie 20 lat były widziane na rynku jedynie dwukrotnie i to przez bardzo krótki czas. W 2020 i 2016 roku.

Korony skandynawskie w 2024 roku – osłabienie względem dolara

Może to i patrzenie w przeszłość, ale to właśnie stąd idzie wyciągnąć lekcje i wnioski na przyszłość, a to właśnie dzięki temu będziecie po prostu lepszymi inwestorami. Zanim więc sam przygotuję materiał o tym, co myślę, iż wydarzy się w 2025, to podzielcie się waszym zdaniem w komentarzach. Jak zapatrujecie się na przyszły rok? Jak poradzi sobie złoty albo dolar w 2025?

Wymieniaj waluty dzięki Walutomatowi! Skorzystaj z promocji i 50% obniżki prowizji: https://www.walutomat.pl/landing/world/

Dodatkowo zgarnij rabat 50zł na Allegro!:

https://www.walutomat.pl/landing/15lat/

Do zarobienia,

Piotr Cymcyk