2 lat temu

2 lat temu

W pierwszej części opisaliśmy historię Adama Neumanna oraz początki działalności firmy WeWork. Jednak warto prześledzić, jak wyglądał upadek tej wielkiej firmy. Był on spektakularny. Z kapitalizacji około 47 mld$ spółka trafiła do głębokiej restrukturyzacji z akcjami wartymi centy. Dlaczego spółka, która na początku tworzyła kultowe miejsca do pracy, stała się prawie nic nie warta? Bankructwa i głębokie restrukturyzacje nie dzieją się przypadkowo. Prześledźmy zatem ostatnie lata działalności WeWork. Na warsztat weźmiemy okres od 2017 do 2023 roku, gdzie krótko przybliżymy powody, które doprowadziły WeWork na skraj przepaści.

Lata 2014 – 2018: WeWork rośnie jak na drożdzach

Siedzibą spółki WeWork był Nowy Jork. Nic dziwnego, iż to właśnie tam początkowo rozwijał się model działalności, który polegał na długoterminowym wynajmie powierzchni biurowej i przekształceniu jej na miejsca pracy dla freelancerów, start-upów czy wciąż niewielkich przedsiębiorstw. Spółkę miało wspomagać rozwój tak zwanej gig economy, czyli pracy wolnych strzelców, którzy nie mają jednego miejsca zatrudnienia.

Warto zauważyć kiedy rozpoczęła się działalność firmy. Był to 2010 rok, a więc amerykańska gospodarka dopiero dochodziła do siebie po pęknięciu bańki subprime. Z powodu na skutek wciąż trudnej sytuacji gospodarczej, WeWork mógł przebierać w pustostanach w dobrych lokalizacjach. Podpisując długoterminowe umowy na korzystnych warunkach, mógł wynajmować przestrzeń z niezłą marżą. Niestety rynkowe eldorado nie trwało długo i kolejne budynki były wynajmowane po coraz wyższych cenach. Mimo to, spółka stawiała na wzrost biznesu, podpisując gwałtownie umowy na wynajem kolejnych nieruchomości. Pomagały także niskie stopy procentowe, dzięki którym WeWork mógł tanio finansować swoją ekspansję. Firma rozwijała się nie tylko w największych miastach USA, ale także szukała okazji na zagranicznych rynkach. WeWork dobrze radził sobie w działalności marketingowej, gdzie starał się swoją nudną działalność wynajmu przedstawiać jako nowe rozwiązanie, które miało zrewolucjonizować tę gałąź gospodarki. To, co miało odróżniać firmę od konkurencji, miał być jednolity standard obsługi oraz szeroki wybór usług dodatkowych.

WeWork w latach przed planowanym IPO rósł bardzo szybko. W 2014 roku jego przychody wynosiły 75 mln$, natomiast w 2018 roku już 1,8 mld$. Tak dynamiczny wzrost może budzić podziw. Jest to tempo, którego może pozazdrościć wiele spółek technologicznych. Jak to było możliwe na “nudnym” rynku nieruchomości? Zgodnie z modelem działania WeWork istniały tylko trzy sposoby na wzrost:

- zwiększenie wypełnienia wynajmowanych budynków,

- lepsza monetyzacja posiadanych klientów (np. sprzedaż krzyżowa),

- zdobycie kolejnych budynków pod wynajem.

Najtrudniejsze są dwie pierwsze strategie. Często osiągnięcie maksymalnego wypełnienia budynku jest bardzo trudne. Z reguły uważa się, iż poziom powyżej 80% jest optymalny. Oczywiście, topowe budynki mogą mieć średnie wypełnienie powyżej 95%, ale nie wszystkie budynki mogą pochwalić się wysokim standardem oraz świetną lokalizacją. Z kolei lepsza monetyzacja klientów i sprzedaż usług dodatkowych (subskrypcje, ubezpieczenia, pakiety medyczne) jest bardzo trudna. Dlaczego WeWork miałby posiadać szerszą i tańszą ofertę od firm się w tym specjalizujących?

Zatem szybkie tempo wzrostu najłatwiej było osiągnąć poprzez zwiększenie liczby posiadanych nieruchomości. Więcej nieruchomości to więcej “biurek do wynajem”, co zwiększa gwałtownie przychody. Jak się później okazało, WeWork czasami przy wyborze lokalizacji prawdopodobnie nie patrzył na rachunek ekonomiczny. Dynamiczny wzrost przychodów był bardzo ładną “story”, którą można było sprzedać inwestorom.

Źródło: WeWork

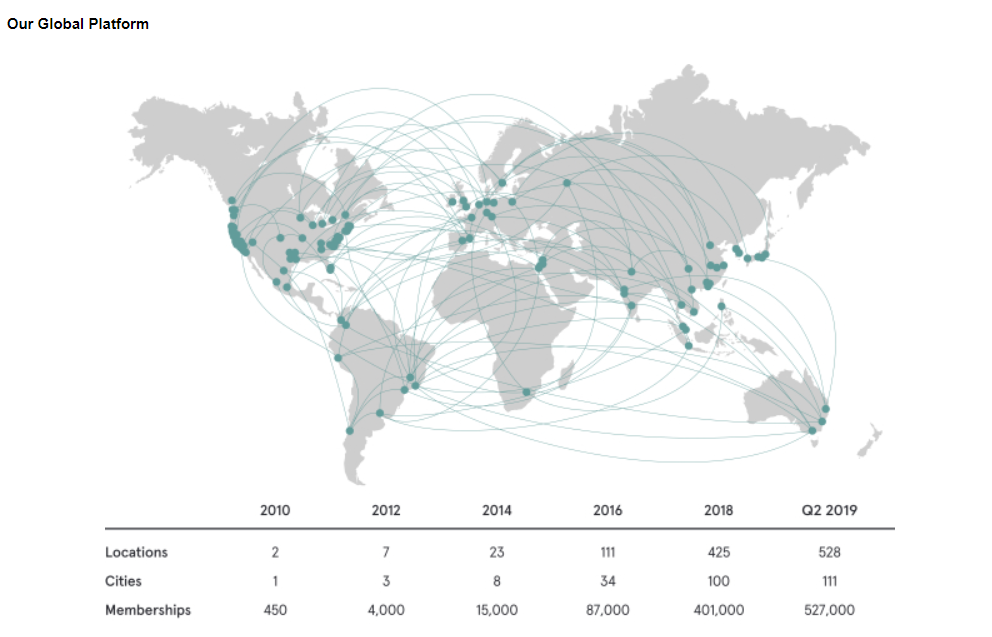

Na obrazie poniżej widać dynamiczny wzrost liczby budynków wynajmowanych przez WeWork. Między 2012 a 2018 rokiem spółka co dwa lata zwiększała liczbę lokalizacji 4-krotnie. Jest to spore wyzwanie dla każdej firmy, a dla przedsiębiorstwa posiadającego dosyć ekscentrycznego CEO było wręcz zabójcze. Tak szybki wzrost działalności można porównać do jechania samochodem powyżej 180 km. Każdy większy błąd lub suma mniejszych błędów może mieć poważne konsekwencje.

Źródło: WeWork

Model biznesowy WeWork

Świetną lekturą pokazującą jak spółka się pozycjonowała na rynku oraz jaki był tego efekt, była prezentacja WeWork z listopada 2019 roku (po Newmanngate). Sama spółka mówiła, iż może oferować niższe ceny za wynajem i przez cały czas otrzymywać od 2 do 2,5-krotności płatności dla właściciela obiektu ponieważ:

- kupowali w cenach hurtowych,

- efektywniej wykorzystywali przestrzeń dzięki zespołowi świetnych architektów i dekoratorów wnętrz,

- otrzymywaniu zwrotów części kosztów od landlordów (właścicieli budynków).

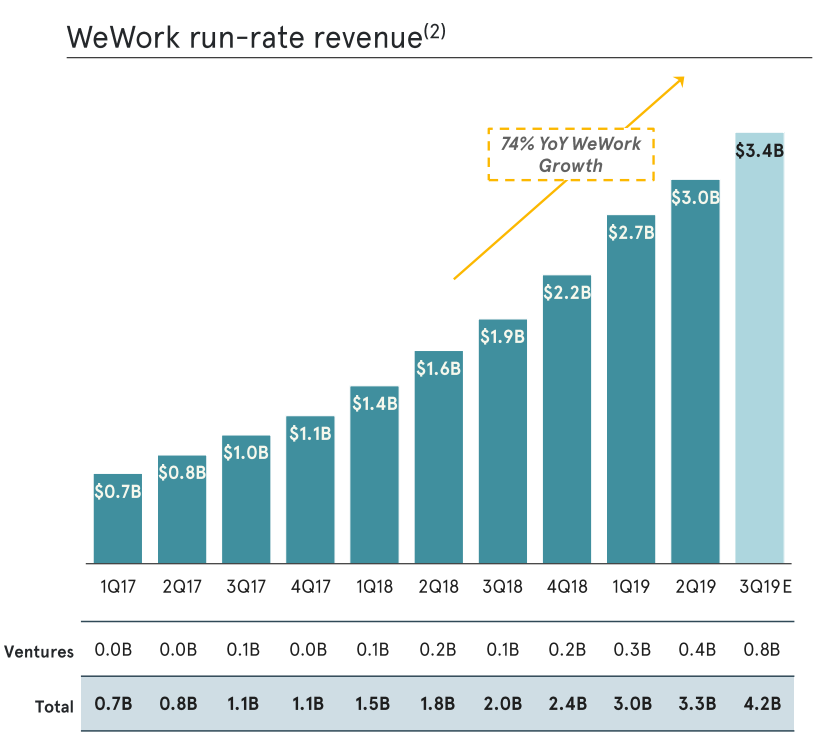

Sama firma chwaliła się, iż w 2019 roku miała zaledwie 4% churnu (straty klientów), ale po uwzględnieniu rozwoju dotychczasowych klientów (wzrost skali firmy to większe zapotrzebowanie na przestrzeń biurową), retencja netto wynosiła 121%. Warto jednak zauważyć, iż przychodowy run-rate był już niższy i wynosił 106%% r/r i osiągnęła poziom 4,4 mld$. Tak słaby run rate w porównaniu do retencji netto sugeruje, iż spadła dochodowość na jedno biurko, co również było negatywną informacją.

Na koniec października 2019 roku spółka działała w 34 krajach, gdzie miała ponad 600 lokalizacjach. Już sama skala świadczyła o tym, iż bez adekwatnego nadzoru wiele projektów nie rokowało zbyt dobrze. Wynikało to po części z tego, iż rynek nieruchomości jest specyficzny. Nie można wejść gwałtownie na rynek najmu instytucjonalnego. Wynika to z tego, iż większość najlepszych lokalizacji jest pilnie strzeżona, ponieważ są na tym rynku liczą się 3 rzeczy: lokalizacja, lokalizacja i lokalizacja. WeWork jak chciał gwałtownie rosnąć, to musiał godzić się z dwoma alternatywami:

- szukać w gorszych lokalizacjach,

- przepłacać za topowe miejsca.

W obu przypadkach miało to spowodować spadek rentowności inwestycji. Mniejsza rentowność to także wydłużenie okresu zwrotu z inwestycji. W tym biznesie koszty ponoszone są najpierw (remonty, adaptacja, promocja). Przychody spływają w dłuższym terminie wraz z zapełnianiem przestrzeni przez klientów. Zatem pogorszenie rentowności powoduje, iż koszty się nie zmieniają, natomiast przyszłe FCF (wolne przepływy gotówki) już tak. To właśnie był jeden z powodów dla których WeWork nie mógł znaleźć chętnych na akcje przy wycenie 40 mld$. Prognozy przychodów i zysków zostały przez uczestniczących w IPO znacznie zredukowane.

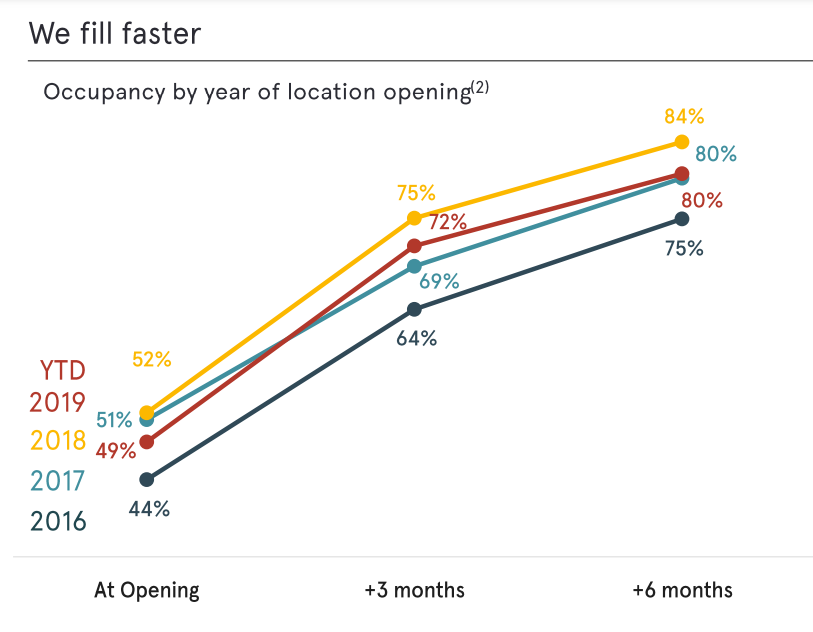

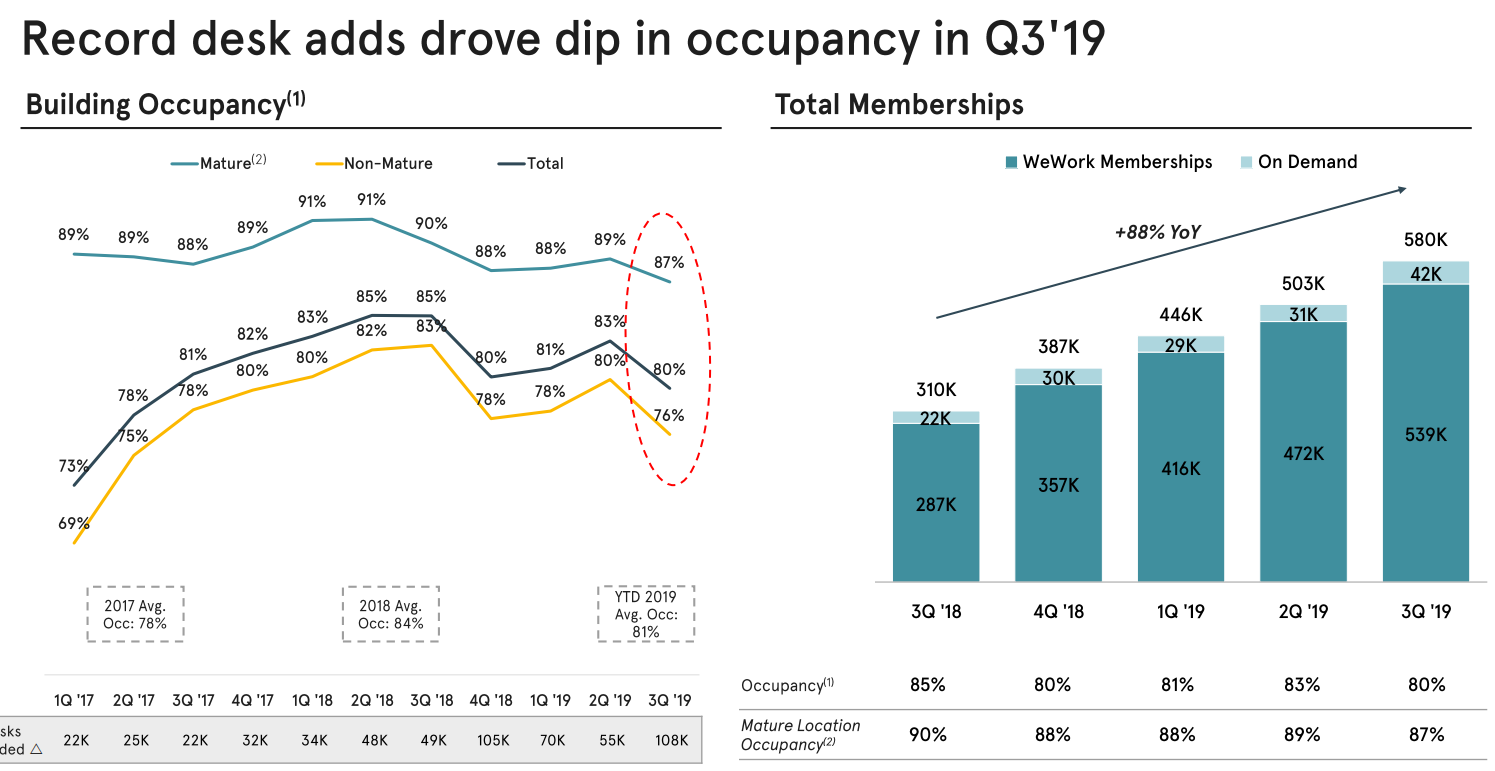

W 2019 roku widoczny był także kolejny problem: spowolnienie w zapełnianiu budynku. Rok 2019 nie jest przypadkowy, ponieważ wtedy zaczynało się delikatne spowolnienie w gospodarce amerykańskiej. Rynek najmu instytucjonalnego jest bardzo wrażliwy na wahania koniunktury. Nie było tego widać w latach 2010-2018, bo wtedy amerykańska gospodarka znajdowała się w długim okresie ekspansji gospodarczej. Dopiero 2019 rok był czasem kiedy rynek zaczął mówić “sprawdzam”. Ciosem okazał się 2020 rok, ale nie uprzedzajmy faktów.

Wskaźnik wynajęcia przestrzeni. Żródło: WeWork

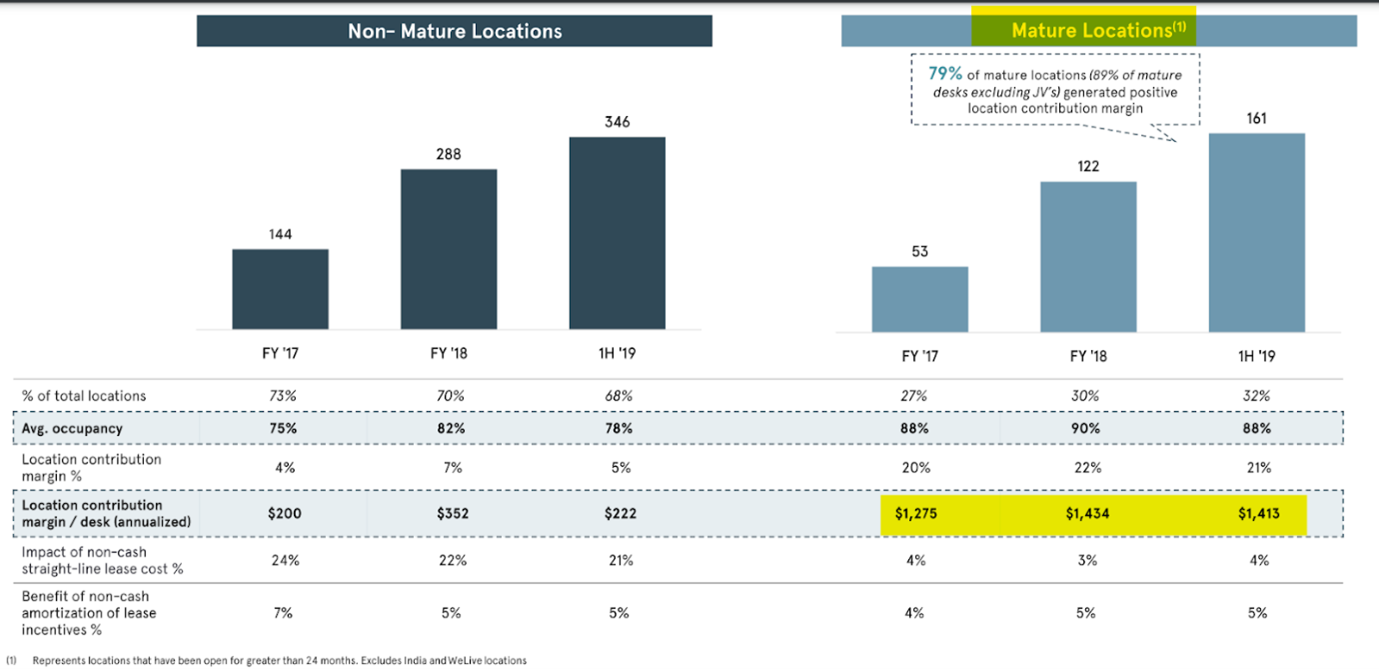

Kolejnym problemem był spadek tak zwanego “location contribution” w najbardziej dojrzałych lokalach. Teoretycznie takie budynki powinny już mieć dojrzałą bazę klientów, a “korzyści społecznościowe” będą na tyle rozwinięte, iż zyski z najmu powinny rosnąć (większa monetyzacja na klienta). Problemem było jednak to, o czym wspomniałem. “Nowe” dojrzałe obiekty miały wyższe stawki najmu niż te wynajmowane w latach 2010 – 2015. Im większa była ekspansja WeWork, tym trudniej było uzyskać wyższe rentowności z najmu.

Kliknij, aby powiększyć. Źródło: WeWork

Kolejnym problemem była chęć szybkiego wzrostu za wszelką cenę. W efekcie widzimy, iż o ile w 2017 roku kwartalne zwiększenia liczby biurek wynosiły (20-30 tys.), to od połowy 2018 roku przyrosty wahały się od 50 tys. do 100 tys. Zgodnie z modelem biznesowym pierwsze 6 miesięcy to duże koszty i niewielkie przychody z każdego nowego biurka. Czyli można było się spodziewać, iż inwestycje zaczną się spłacać po 2020 roku. Warto zwrócić uwagę na jeszcze drobny szczegół. W III Q 2019 roku wskaźnik wypełnienia dojrzałych lokali wynosił 87%, czyli miał najniższą wartość w latach 2017 – 2019. Jednym z problemów były region Pacyfiku (w tym wypadku Korea Południowa i Australia) oraz słabość najmu w kontynentalnych Chinach.

Kliknij, aby powiększyć. Źródło: WeWork

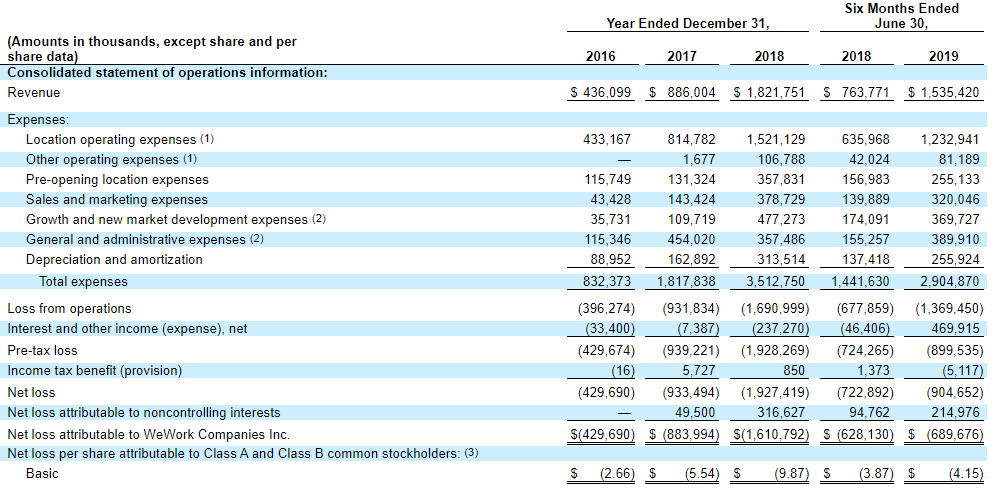

Spójrzmy jeszcze jak wyglądały wyniki spółki przed debiutem giełdowym. Krótko mówiąc, nie było dobrze. Jak bowiem inaczej wyjaśnić wyniki z 2018 roku, kiedy przychody wyniosły 1,8 mld$, natomiast wydatki operacyjne oszałamiające 3,5 mld$? Największym kosztem były te związane z budynkami (1,5 mld$) i koszty związane z otwarciami 0,35 mld$. Do tego dochodzą m.in. koszty związane ze wzrostem skali działania i zdobywania nowych rynków (0,48 mld$). Taki model biznesowy był nie do utrzymania w długim terminie. Strategia działałaby jeżeli istniałaby silna relacja na linii WeWork – klienci. Czyli firmy i gigworkerzy nie wyobrażaliby sobie wynajmować biurek w innych budynkach niż WeWorka. Cóż, dosyć karkołomna narracja.

Rachunek zysków i strat. Źródło: WeWork

Spójrzmy jeszcze na rachunek przepływów pieniężnych. Tam było równie nieciekawie. O ile przepływy z działalności operacyjnej wyniosły w 2018 roku -176 mln zł (nie jest tak źle), to przepływy z działalności inwestycyjnej aż -2,48 mld$ (głównie wydatki za zakup nieruchomości). Ujemne przepływy operacyjne i inwestycyjne zostały sfinansowane przez emisję długu oraz akcji. Jeszcze raz potwierdza to naszą tezę – spółka powinna zwolnić tempo wzrostu i zmniejszyć koszty. Działalność była szyta pod “wieczną hossę i obfitość kapitału”. W końcu musiało nastąpić rynkowe sprawdzam. I tak też się stało.

Rynek przestał wierzyć w WeWork

Póki na rynku było dużo wolnego kapitału, który z chęcią inwestował w start-upy, wtedy wycena spółki rosła jak na drożdżach. Softbank zachęcał WeWork do debiutu giełdowego, ponieważ chciał wykorzystać nastroje panujące na rynku. W momencie rozpoczęcia przeprowadzania IPO, wycena spółki wynosiła ponad 40 mld$. I wtedy nastąpiła sekwencja zdarzeń, która doprowadziła do mocnego spadku wartości firmy. Debiut na giełdzie miał mieć miejsce w 2019 roku. Jednocześnie miał być w tamtym roku drugim największym IPO na amerykańskiej giełdzie (po Uberze). Jednak im więcej inwestorów zaglądało w dane prospektu, tym pojawiało się więcej pytań co do modelu działalności spółki. Kontrowersje budził także CEO i założyciel WeWorka – Adam Neumann.

Spółka miała zadebiutować w 2019 roku, jednak mimo niezłych warunków rynkowych, WeWork nie potrafił znaleźć wystarczająco chętnych na swoje akcje. Zdaniem rynku wycena ponad 40 mld$ za firmę, która wciąż traci, to za dużo. Dla spółki był to zimny prysznic. Bez debiutu nie udałoby się spiąć finansowo projektów rozwojowych oraz zapewnić sobie wystarczająco dużo kapitału do pokrycia strat generowanych przez działalność operacyjną. Nic dziwnego, iż już w listopadzie 2019 roku, po nieudanym debiucie firma zdecydowała się zwolnić 20% swojej załogi. Tłumaczyła to chęcią stania się bardziej wydajną, jednak nikt już w to nie wierzył. Takie tłumaczenia można stosować do redukcji zatrudnienia o 1-2%, natomiast zwolnienie jednej piątej kadry świadczy o problemach w skalowaniu biznesu oraz chęcią cięcia kosztów “do kości”.

Wcześniej nastąpiła także zmiana struktury właścicielskiej oraz zmiana stanowiska CEO. Założyciel WeWork został ściągnięty ze wspomnianej pozycji, a jego miejsce zajął Marcelo Claure, który pracował do tej pory na wyższych stanowiskach managerskich w Softbank. Japoński holding inwestycyjny zapewnił także dalsze finansowanie, które miało pomóc spółce przetrwać cięższy czas.

Softbank próbuje ratować spółkę

WeWork dla wielu komentatorów był biznesem nieruchomościowym pod przykrywką technologii. Przecież sam wynajem przestrzeni innym firmom nie jest niczym niespotykanym. WeWork starał się jednak sprzedać swój model biznesowy jako “dysrupcję” całej branży.

Softbank zdecydował się w 2019 roku na pomoc finansową WeWorkowi. Objął nowe akcje za 5 mld$ oraz odkupił udziały od części akcjonariuszy za 3 mld$. Co więcej, udzielił spółce finansowania na 1,5 mld$. Zastrzyk gotówki miał zapewnić płynność finansową i pomóc w restrukturyzacji biznesu. Po transakcji Softbank posiadał około 80% udziałów w WeWork, jednak zgodnie z umową nie posiadał większości praw głosu. Warunkiem Softbanku było zwolnienie Neumanna ze stanowiska CEO WeWork. Jego miejsce zajął Marcelo Claure – dyrektor operacyjny Softbank.

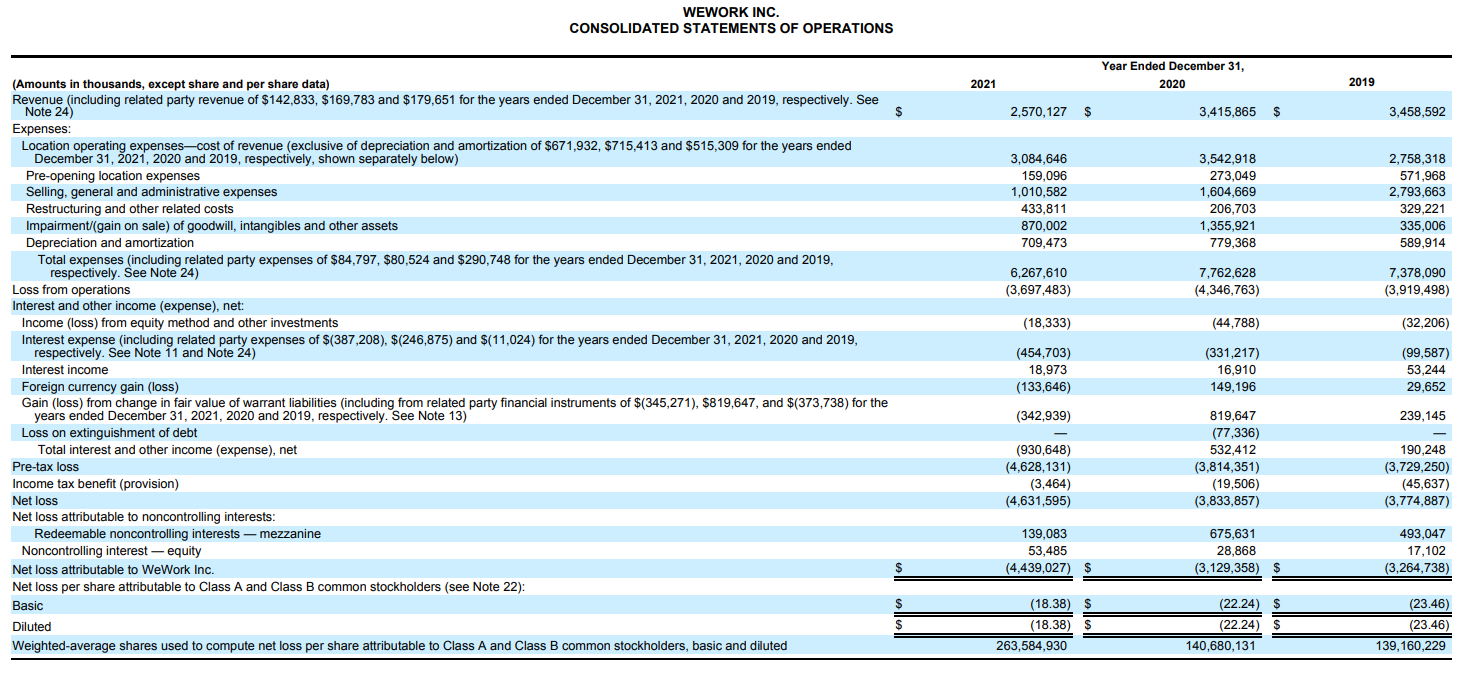

Jednak kiedy wydawało się, iż WeWork ma szansę na udaną restrukturyzację przyszedł 2020 rok. Spółkę mocno uderzył COVID-19, który przerwał proces naprawy spółki. Zamykanie gospodarki spowodowało, iż na popularności zyskała praca zdalna. W efekcie wiele firm rezygnowało z najmu powierzchni. Na skutek tego WeWork doświadczył problemów płynnościowych, ponieważ spadły przychody. Pandemia uderzyła także w drugą podstawę biznesu, czyli gigworkerów, którzy zostali w domu. Zarówno w 2020, jak i 2021 roku, spółka doświadczyła zmniejszenia przychodów oraz ogromnych strat. WeWork’owi przez cały czas nie udało się pokazać umiejętności poprawy rentowności swojego biznesu.

Kliknij, aby powiększyć. Źródło: WeWork

Spółka postanowiła w 2021 roku, iż jednak zadebiutuje na giełdzie. Przeprowadziła wtedy“debiut tylnymi drzwiami”, czyli skorzystała z modnego w 2021 roku rozwiązania jakim był SPAC. Jednak wycena przy debiucie nie powalała na kolana – było to 9 mld$. Inwestorzy, którzy jeszcze w 2019 roku w prywatnych emisjach kupowali akcje spółki po wycenie 47 mld$, w tej chwili nie wierzyli w wartość firmy choćby na poziomie 10 mld$. Dyskonto było spowodowane wieloma czynnikami. Wśród nich można wymienić: sceptycyzm co do modelu biznesowego, dyskontowanie większego ryzyka biznesowego, wysoki poziom zadłużenia. Szczególnie niepokoił ostatni czynnik który mógłby być zabójcze w przypadku wzrostu stóp procentowych. O ile jeszcze w 2021 roku niektórzy uważali, iż niskie stopy procentowe mogą zostać z nami “na zawsze”, czyli zrealizuje się model japoński. Jak się później okazało, niskie stopy procentowe skończyły się bardzo szybko, na skutek wysokiej inflacji jaka powstała m.in. w efekcie agresji Rosji na Ukrainę w 2022 roku.

Podnoszenie stóp procentowych w USA, Strefie Euro i innych gospodarkach sprawiło, iż spółka musiała refinansować zobowiązania po wyższych cenach. Co więcej, często umowy najmu były podpisywane z klauzulą indeksacji stawki czynszu o inflację. Wraz ze wzrostem cen w gospodarce, WeWork musiał płacić za czynsz więcej. Oczywiście można powiedzieć:

“Co to za problem, niech WeWork podniesie stawki!”

Jednak wzrost stóp procentowych spowodował, iż wiele start-upów miało problemy z pozyskiwaniem dodatkowego kapitału. W efekcie tacy klienci cięli koszty i zmniejszali przestrzeń, którą dotychczas wynajmowali w WeWork.

Problemy spółki z każdym kwartałem były coraz większe. W drugiej połowie 2023 roku spółka skorzystała ze słynnego Chapter 11, który miał pomóc w restrukturyzacji spółki. Część wierzycieli zgodziła się na zamianę długu na akcję, z kolei niektórzy właściciele budynków zgodzili się na renegocjowanie stawek czynszów. Ostatecznie stracili na tym inwestorzy, którzy od debiutu (i tak niskiego) stracili 99% zainwestowanego kapitału. w tej chwili Adam Neumann, który w tej chwili ma większy majątek niż w momencie opuszczenia WeWork, stara się wykupić część aktywów swojej byłej firmy.

Podsumowanie

WeWork to historia tego, iż zawsze przy analizowaniu firmy nie należy wierzyć tylko w historię, jaką chce nam sprzedać CEO spółki, ale dokładnie zbadać model biznesowy oraz sprawdzić sprawozdania finansowe. Firma prowadziła zwykłą działalność polegającą na podnajmie budynków biurowych. Oczywiście, były to ładne i przestrzenne miejsca do pracy, ale konkurowało ceną oraz lokalizacją. Problemem były ambicje CEO i głównych akcjonariuszy, którzy wierzyli we wzrost za wszelką cenę. W efekcie spółka podpisywała długoterminowe umowy i wierzyła, iż dobra koniunktura i niskie stopy procentowe będą trwały przez dekady. Niestety, wraz z pogorszeniem się koniunktury i pandemii dźwignia finansowa zatopiła firmę.