8 miesięcy temu

8 miesięcy temu

Każdy zarząd, każdej firmy w jaką inwestujesz w końcu usłyszy to pytanie: „Co dalej?” Gdy podstawowy biznes zaczyna się stabilizować, a tempo wzrostu spada i inwestorzy chcą więcej, to dywersyfikacja wydaje się idealną odpowiedzią.

Nowy rynek, nowy segment, nowy produkt. Na prezentacji wszystko wygląda to świetnie. W Excelu jeszcze lepiej. Ale w praktyce? Często kończy się katastrofą. Bo okazuje się, iż to, co działało w jednym obszarze… w drugim może ciągnąć firmę na dno.

W tym materiale pokażę Ci historii, kiedy dywersyfikacja nie wyszła i czego inwestor powinien się z tych historii nauczyć. Bo problemem nie jest samo „więcej”. Problemem jest „więcej bez sensu”.

Więcej nie znaczy lepiej. Jak dywersyfikacja potrafi zabić najlepszy biznes?

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

Pokusa nowego rozdziału

Każdy zarząd prędzej czy później staje przed pytaniem: co dalej? Gdy podstawowy biznes się stabilizuje, tempo wzrostu maleje, a inwestorzy zaczynają dopytywać o „kolejny rozdział”, to dywersyfikacja biznesu wydaje się kuszącą odpowiedzią. Nowy segment, nowy rynek, nowy produkt. To brzmi jak droga do odświeżenia swojej historii sukcesu. W praktyce jednak ten impuls bywa bardziej emocjonalny niż racjonalny.

Firmy sięgają po dywersyfikację z różnych powodów. Czasem kieruje nimi nuda. Czasem poczucie, iż dotychczasowy model został już wyeksploatowany. Czasem presja inwestorów, którzy oczekują nieustannego wzrostu, choćby gdy rynek nie daje ku temu realnych powodów. Bywa też, iż za decyzją stoi pusta ambicja zarządu: potrzeba zostawienia „swojego śladu” przez ekspansję w nowe obszary.

Ucieczka od problemów

Nie każda dywersyfikacja jest jednak taka sama. Dywersyfikacja defensywna to ucieczka od problemów. Firma, zamiast rozwiązać trudności w core biznesie, szuka szczęścia gdzie indziej. To jak leczenie objawów, a nie choroby.

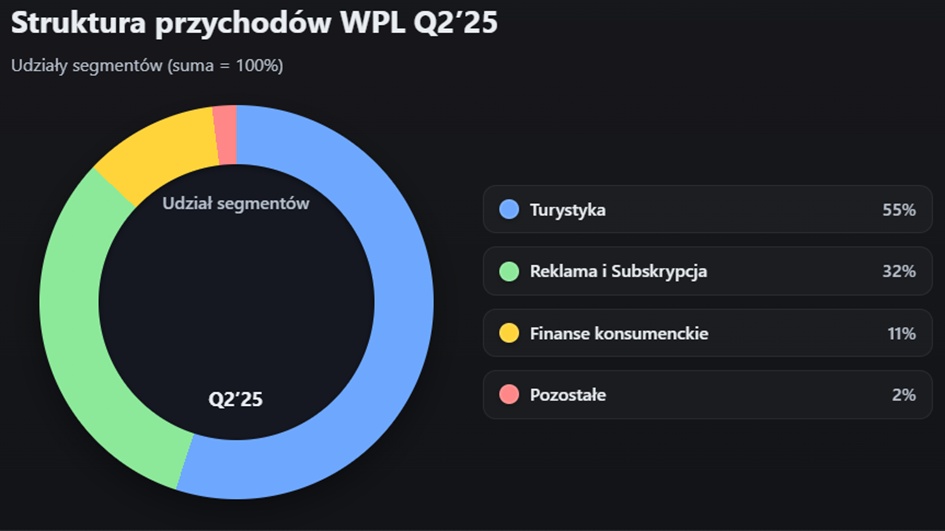

Przykładem może być choćby nasza lokalna spółka Wirtualna Polska, której główny biznes (reklama internetowa) popadł w stagnację i został ściśnięty przez dominującą pozycję Big Techów, jak Google i Facebook. Giganci zdominowali rynek reklamy internetowej, więc WP postanowiło uciec w segment turystyczny. W tym celu firma przejęła w ostatnich latach kilka spółek z branży turystycznej. Efekt? WP, która jeszcze dekadę temu praktycznie całkowicie opierała się na reklamie internetowej w ostatnim kwartale 55% przychodów wygenerowała z segmentu turystycznego.

Synergia jako strategia

Drugi typ to dywersyfikacja strategiczna. Świadome poszerzanie pola działania tam, gdzie istnieje naturalne powiązanie kompetencyjne: wspólna technologia, kanał sprzedaży, baza klientów czy marka.

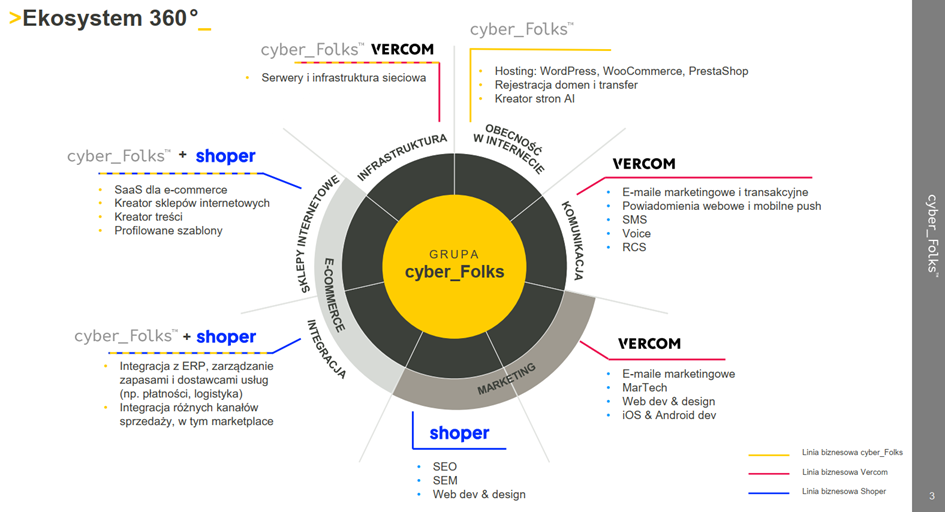

Tutaj dobrym przykładem z naszego podwórka jest CyberFolks i przejęcie spółki Shoper. CyberFolks to firma, która zajmuje się hostingiem stron internetowych. Z kolei Shoper oferuje narzędzia do tworzenia sklepów e-commerce.

Jeśli potencjalny klient chcę założyć swój sklep internetowy, to będzie potrzebował usługi hostingu strony, a przy okazji może też skorzystać z narzędzi Shopera, które ułatwią mu zaprojektowanie sklepu. Jak widać obie usługi trafiają w dużej mierze do tego samego klienta, więc mamy tutaj naturalną synergię, bo cały ekosystem się uzupełnia. Staje się bardziej kompleksowy, pozwala zarabiać na dosprzedaży dodatkowych usług do tych samych klientów oraz prowadzić wspólne kampanie marketingowe.

Kluczowe w zakresie dywersyfikacji biznesu jest pojęcie strategicznej spójności. Każdy nowy segment powinien mieć to samo DNA co reszta organizacji. Wynikać z jej kompetencji, a nie tylko z okazji. jeżeli to połączenie nie istnieje, dywersyfikacja może być bezsensowna albo wręcz zabójcza dla firmy.

Przejdźmy więc do mięsa. Do konkretnych historii i firm, które na dywersyfikacji biznesu mocno się przejechały.

Zegarek, który kosztował miliardy

National Semiconductor to historia o tym jak firma B2B chciała udawać B2C. National Semiconductor Corporation to idealny przykład firmy, która poszła zbyt daleko poza własne kompetencje. W latach 70. była solidnym graczem w branży półprzewodników – dostawcą komponentów elektronicznych, które trafiały do produktów innych firm. Działała w modelu B2B, zorientowanym na technologię, proces i efektywność produkcji.

Dostarczała różne układu scalone i chipy w ilościach hurtowych innym firmą. Najczęściej producentom elektroniki użytkowej. Czyli producentom zegarków elektronicznych, pralek, telewizorów, komputerów, przyrządów pomiarowych, czy kalkulatorów.

Problem w tym, iż w pewnym momencie spółka uznała, iż samo wytwarzanie podzespołów to za mało. Zarząd chciał zbudować markę rozpoznawalną przez konsumentów i wejść na rynek elektroniki użytkowej.

Firma poszła więc krok dalej w łańcuchu wartości i zaczęła produkować zegarki cyfrowe, kalkulatory oraz inne drobne urządzenia, próbując połączyć swoje kompetencje technologiczne z nowym rynkiem zbytu. Na papierze wyglądało to sensownie. W końcu kto, jak nie producent mikroprocesorów, miał rozumieć elektronikę? Rzeczywistość okazała się jednak brutalna. National Semiconductor nie miała żadnego doświadczenia w marketingu, dystrybucji detalicznej ani budowaniu marki konsumenckiej. Nie potrafiła konkurować z firmami, które od lat żyły z handlu detalicznego i wiedziały, jak zarządzać popytem, promocją czy relacjami z sieciami handlowymi.

Kompetencje, które działały na zapleczu całego sektora, nie dawały żadnych przewag w walce o końcowego klienta. Firma musiała wykreować nową markę, wydać sporo na marketing, zbudować relacje ze sklepami i sieciami handlowymi. Tak naprawdę wszystkie te wyzwania nie miały nic wspólnego z tym czy układy scalone i produkty końcowe firmy są dobre czy złe. Problemem był fakt, iż dotychczasowe kompetencje nie ułatwiały wejścia na ten nowy rynek.

W efekcie segment konsumencki zaczął generować straty, które przyćmiły sukcesy w głównym biznesie. Firma musiała wycofać się z nowych projektów i wrócić do roli dostawcy półprzewodników, ale już z osłabioną pozycją finansową. Wchodząc w obszar, którego nie rozumiała, straciła nie tylko pieniądze, ale też strategiczną koncentrację na głównym biznesie.

Cała ta przygoda miała miejsce w latach 70. Spółka pierwsze swoje produkty elektroniki użytkowej zaprezentowała w 1975 roku, a już w latach 80. odpuściła sobie ten rynek.

Wniosek: firma chciała rozszerzać kompetencje w teoretycznie tej samej branży, więc na pierwszy rzut oka dywersyfikacja wyglądała naturalnie i sensownie. Jednak kompetencje wykraczały daleko poza dotychczasowe doświadczenia spółki, która boleśnie się o tym przekonała. Wniosek dla inwestora? jeżeli firma wychodzi poza swoje naturalne kompetencje, to nie rozszerza biznesu — tylko zaczyna zupełnie nowy, często bez doświadczenia i efektywności, które dawały jej sukces wcześniej. W takich przypadkach dywersyfikacja to nie strategia wzrostu, ale kosztowna lekcja pokory.

Lotnictwo kontra stocznie

Idziemy dalej do Northrop Grumman. Na początku XXI wieku Northrop Grumman był jednym z symboli amerykańskiego przemysłu zbrojeniowego. Firma miała silne kompetencje w lotnictwie wojskowym, elektronice obronnej i systemach radarowych. To ona budowała bombowiec B-2 Spirit, systemy dowodzenia i komunikacji dla armii USA, a w późniejszych latach także rozpoznawcze drony RQ-4 Global Hawk. Krótko mówiąc – technologiczna elita Pentagonu.

W 2001 roku Northrop postanowił rozszerzyć swoją działalność. Kupił Newport News Shipbuilding, największego w USA producenta lotniskowców atomowych. Motywacja była prosta: skoro większość przychodów pochodziła od Departamentu Obrony, to poszerzenie oferty o budowę okrętów wojskowych wydawało się logicznym ruchem. Na papierze wszystko zostawało w „rodzinie wojskowej”.

Problem w tym, iż lotnictwo i stocznie to dwa zupełnie różne światy. Różnica modelu była zasadnicza. W lotnictwie i elektronice Northropa pieniądze robiło się na technologii: IP, oprogramowaniu, radarach, integracji sensorów. Projekty miały iteracyjny charakter – prototyp, testy, kolejne bloki modernizacji, a po wdrożeniu zaczynał się stabilny, dobrze marżowy serwis. Cały proces produkcyjny był krótszy, więc spółka szybciej otrzymywała zapłatę za swoje produkty. W efekcie nie musiała tak precyzyjnie zarządzać zapasami, należnościami od klientów i własnymi zobowiązaniami wobec dostawców. Przewaga konkurencyjna opierała się na inżynierii, precyzji i wiedzy.

Kiedy w 2001 roku Northrop kupił Newport News Shipbuilding, wszedł do świata z zupełnie inną ekonomią. Tutaj były wieloletnie kontrakty na pojedyncze, „szyte na miarę” okręty, które sprawiły, iż cykl gotówki się wydłużył i trzeba było zacząć lepiej zarządzać zapasami, należnościami i zobowiązaniami. Okręty wymagały też większych nakładów kapitałowych. Wyprodukowanie gigantycznego lotniskowca pożerało więcej pieniędzy. Te dwa czynniki (dłuższy cykl produkcyjny i większe wymagania kapitałowe) sprawiły, iż najważniejszy nie był już stopień zaawansowania technologicznego, ale umiejętne zarządzanie całym procesem logistycznym, który przypomina grę w tetrisa. Sektor stoczniowy jest przez to wrażliwy na opóźnienia. Kiedy jeden podwykonawca coś zawali, to kolejny musi czekać, w efekcie koszty rosną, a cały proces się wydłuża i zapłata odwleka się w czasie. Tu nie wygrywa lepszy algorytm i większa precyzja. Wygrywa ten, kto dowiezie tańszą stal i idealnie dopasuje harmonogramy dziesiątek podwykonawców.

Pomimo tego, iż zarówno systemy radarowe, samoloty i statki trafiały do wojska, to dwa pierwsze produkty wymagały precyzji i zaawansowanych technologii, a ten ostatni wymagał umiejętnego cięcia kosztów i niezawodnego łączenia harmonogramów dziesiątek podwykonawców, którzy wspólnie musieli zmieścić się w wyznaczonych ramach czasowych. Efekt? Pomimo tego, iż wszystkie rodzaje przetargów pochodziły od jednego klienta, to kompetencje wymagane do zarabiania na każdym z nich były całkowicie odmienne.

I to właśnie dlatego „synergia” nie zaskoczyła. Dwa różne systemy operacyjne pod jednym dachem oznaczały permanentny kompromis: albo optymalizujesz badania i rozwój oraz serwis, albo gasisz pożary harmonogramu i budżetu w stoczni. W 2011 roku Northrop wydzielił stocznie do osobnej spółki Huntington Ingalls Industries — decyzja, która wprost przyznała, iż „ta sama branża obronna” nie znaczy „ten sam biznes”.

Wystarczy inne tempo projektów, inny model kosztowy i inna logika zarządzania, by synergia stała się iluzją. To nie była wielka katastrofa. Firma przetrwała i dziś ma się świetnie, ale ten epizod pokazuje, jak łatwo choćby gigant może zabłądzić, gdy próbuje rozciągnąć swoje kompetencje na obszary, których naprawdę nie zna.

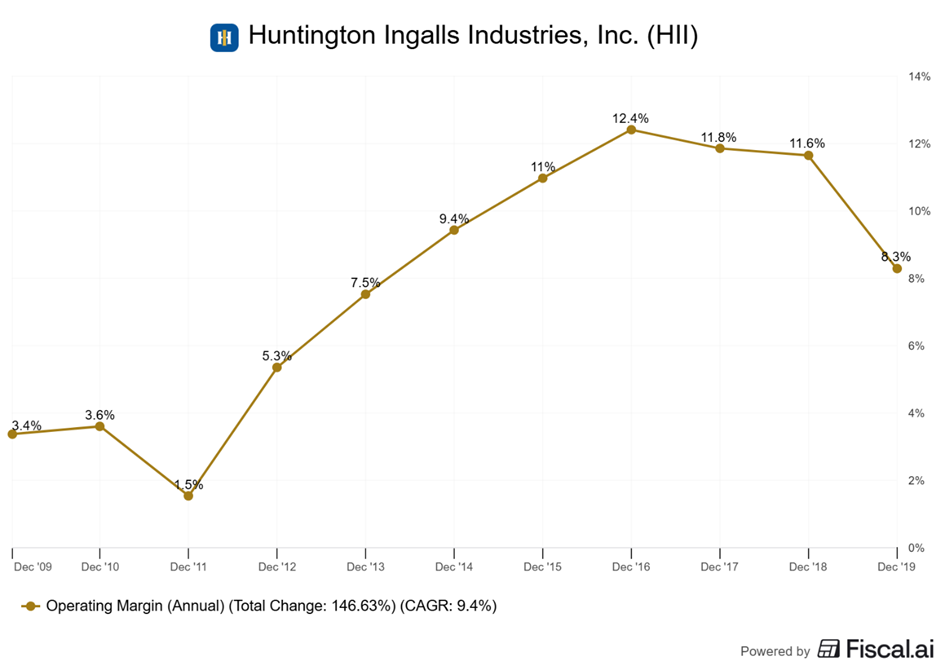

Jednym z kluczowych przykładów tego, jak segment stoczniowy ciążył spółce jest fakt, iż kiedy w 2008 roku firma zanotowała pierwszą od lat stratę na wyniku netto, to była ona spowodowana ogromnym odpisem na działalności stoczniowej.

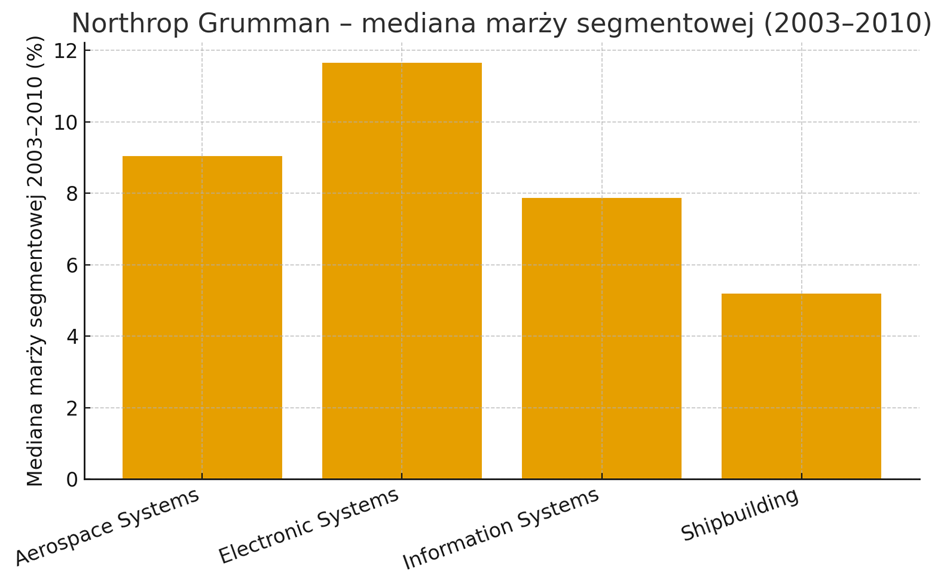

Ponadto marże segmentu stoczniowego były o około połowę mniejsze niż pozostałych segmentów i wynosiły około 5% w latach 2003-2010.

Dopiero, gdy spółka stoczniowa została wydzielona z Northrop Grumman, to gwałtownie zaczęła poprawiać rentowność, co tylko pokazuje, jak nieudolnie Northrop Grumman zarządzał tym biznesem. Wniosek dla inwestora? choćby jeżeli firma działa w jednej branży, to nie znaczy, iż każdy jej segment jest do siebie podobny. Synergia to nie wspólny klient, ale wspólna logika działania. jeżeli spółka próbuje połączyć biznesy o zupełnie innym rytmie operacyjnym, strukturze kosztów i cyklu realizacji, to zamiast efektu skali dostaje chaos.

Kto wie, może gdyby Northrop korzystał z eFaktora, to nie miałby tyle problemów z płynnością? jeżeli w swojej firmie masz podobne problemy, to pamiętaj o faktoringu. Partnerem tego materiału jest eFaktor – firma, która zamienia faktury z terminem płatności na gotówkę choćby w 24 godziny i do 15 milionów złotych.

eFaktor wziąłby te należności, przyspieszył przepływ gotówki i pozwolił firmie spokojnie dokończyć kontrakty zamiast gasić pożary. Bo właśnie o to chodzi w faktoringu – żeby firma mogła działać, zamiast czekać na przelew.

Minimum formalności, decyzja choćby w 8 godzin i żadnych branżowych ograniczeń. Po prostu wchodzisz na efaktor.com.pl i odzyskujesz płynność wtedy, kiedy naprawdę jest potrzebna.

Cola kontra logistyka

Przechodzimy do trzeciego przypadku – Virgin Cola. Richard Branson to brytyjski przedsiębiorca, który zbudował jedną z najbardziej rozpoznawalnych marek świata – Virgin. Jego historia zaczęła się nietypowo: jako nastolatek w latach 70. wydawał magazyn o muzyce, a chwilę później założył sklep z płytami – Virgin Records. Wytwórnia gwałtownie stała się legendą, podpisując kontrakty z artystami, których inne firmy uważały za zbyt ryzykownych – jak Sex Pistols, Genesis czy Mike Oldfield. Już wtedy Branson wykreował wizerunek Virgin jako marki niepokornej, młodej i idącej pod prąd.

Na tym zbudował całe imperium. W kolejnych dekadach wprowadzał markę Virgin w coraz to nowe branże: Virgin Atlantic w lotnictwie (konkurencja dla British Airways), Virgin Mobile w telekomunikacji, Virgin Money w usługach finansowych, Virgin Galactic w turystyce kosmicznej. Każdy z tych biznesów miał wspólny mianownik – obiecywał coś innego niż korporacyjny standard, był odważny, medialny i oparty na wizerunku samego Bransona jako ekscentrycznego wizjonera, który lubi ryzyko i łamanie reguł.

Dlatego, gdy w połowie lat 90. Branson ogłosił, iż rzuca wyzwanie Coca-Coli i Pepsi, nikt nie był zaskoczony jego odwagą. Wszyscy jednak powątpiewali, czy filozofia „Virgin wszystkiego” – polegająca na ekspansji w dowolny sektor, o ile można w nim sprzedać styl i bunt – da się zastosować również w świecie napojów, gdzie rządzą dystrybucja i logistyka.

W 1994 roku ruszyła Virgin Cola, produkowana wspólnie z kanadyjskim bottlerem Cott Corporation. Branson rozpoczął od głośnej kampanii – w Londynie wjechał czołgiem na Piccadilly, symbolicznie „rozjeżdżając” puszki Coca-Coli. Produkt był tańszy o około 15–20% od konkurencji, smakowo poprawny, a opakowanie agresywnie stylizowane na wzór Coca-Coli. Z perspektywy PR-u wyglądało to jak majstersztyk, ale z punktu widzenia dystrybucji – jak akt naiwności.

Koncerny Coca-Cola i Pepsi nie tylko wydawały setki milionów dolarów rocznie na marketing, ale przede wszystkim kontrolowały fizyczną przestrzeń sprzedaży, czyli to, co naprawdę decyduje o sukcesie napoju. Reklama w telewizji i marka owszem sprzedają colę, ale tylko wtedy, kiedy butelka stoi w sklepie, w zasięgu ręki kupującego. Coca-Cola od dekad podpisywała umowy na wyłączność dostępu do lodówek i półek w sklepach, restauracjach i na stacjach benzynowych. W praktyce oznaczało to, iż gdy wchodziłeś do sklepu po napój, alternatywy po prostu nie było widać.

Virgin Cola, mimo medialnego rozgłosu, nie miała takiej infrastruktury ani relacji z handlem. Nie miała też własnego systemu butelkowania, tylko korzystała z zewnętrznego partnera (Cott Corporation), co ograniczało jej elastyczność i skalę dostaw. choćby jeżeli produkt smakował dobrze i miał konkurencyjną cenę, nie był w stanie utrzymać obecności w punktach sprzedaży. W Wielkiej Brytanii sieci handlowe gwałtownie zaczęły ograniczać zamówienia, częściowo z powodu presji konkurencji, a częściowo dlatego, iż Virgin nie była w stanie zapewnić ciągłości dostaw i wsparcia marketingowego na poziomie globalnych graczy.

W Stanach Zjednoczonych, gdzie Coca-Cola i Pepsi praktycznie podzieliły rynek po połowie, sytuacja była jeszcze trudniejsza. Mimo efektownego debiutu w 1998 roku z pokazem na Times Square i obietnicą „prawdziwie niezależnej coli”, Virgin Cola nigdy nie przekroczyła 3% udziału w rynku, a według branżowego raportu Beverage Digest, „U.S. Carbonated Soft Drink Market Share, 2001” jej realny udział wynosił zaledwie 0,5%.

Branson zakładał, iż siła marki Virgin sama otworzy mu drzwi do sklepów i konsumentów. Okazało się, iż w branża gazowanych napojów była już zbyt hermetyczna, żeby się w nią wbić bez większego planu. Wniosek dla inwestora? Marka i rozpoznawalność to nie to samo co przewaga konkurencyjna. Virgin Cola pokazała, iż choćby globalna marka z silnym wizerunkiem nie przeskoczy barier strukturalnych rynku, jeżeli nie ma dostępu do kluczowych zasobów – w tym przypadku dystrybucji. Branson pomylił siłę emocji z siłą logistyki. Dla inwestora to przypomnienie, iż branding może dodać wartości tam, gdzie istnieje fundament operacyjny, ale nie zastąpi go tam, gdzie ten fundament nie istnieje.

Mit zarządzania uniwersalnego

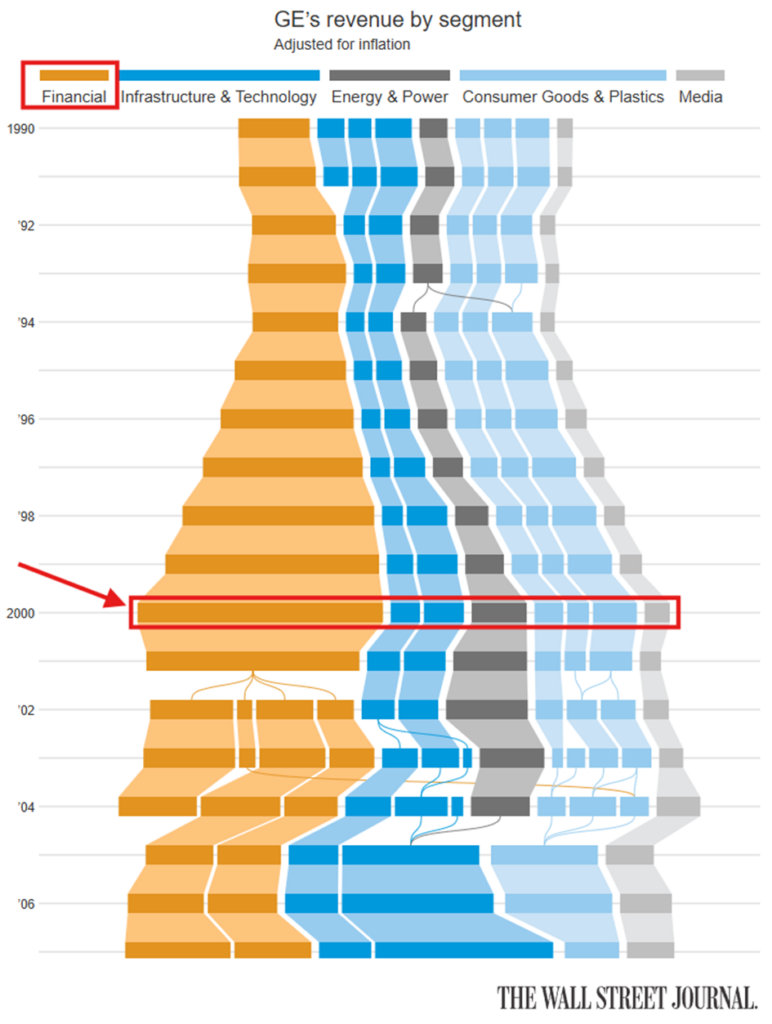

Weźmy na tapet czwartego zawodnika – General Electric. Konglomerat, który się rozpadł. Przez większą część XX wieku General Electric był synonimem amerykańskiego sukcesu korporacyjnego. Firma założona przez Thomasa Edisona rozwijała się od żarówek i silników elektrycznych po lotnictwo, medycynę, media i finanse. W latach 80. i 90. pod rządami Jacka Welcha, GE stało się najbardziej podziwianym konglomeratem świata. Wartość rynkowa firmy osiągnęła niemal 600 mld USD. Jednak to właśnie wtedy zasiano ziarno problemu: przekonanie, iż wielosegmentowy gigant może być skuteczny wszędzie, jeżeli tylko jest dobrze zarządzany.

Jack Welch wierzył, iż zarządzanie to powtarzalna kompetencja. Rzekomo wystarczy odpowiedni system KPI, ranking menedżerów i dyscyplina kapitału, by każda jednostka działała efektywnie. GE kupowało więc firmy w niemal każdej branży: od telewizji (NBC), przez produkcję silników lotniczych, po sprzęt AGD, diagnostykę medyczną, a nawet… kredyty hipoteczne i leasing samochodowy. Na przełomie wieku – w roku 2000, GE Capital odpowiadało już za ponad połowę przychodów całej grupy, i za około 60% zysków, a z przemysłowego producenta GE przeobraziło się w quasi-bank z bilansem większym niż większość ówczesnych instytucji finansowych.

Model działał, dopóki gospodarka rosła, bo przepływy z przemysłowych działów GE (lotnictwo, energetyka, sprzęt medyczny) maskowały ryzyka finansowe, które narastały w GE Capital. Jednak w rzeczywistości były to dwa zupełnie różne światy. Były jedynie połączone wspólnym bilansem.

Część przemysłowa GE opierała się na długoterminowych kontraktach, wysokich barierach wejścia i przewidywalnych cyklach inwestycyjnych. Budowa turbiny gazowej czy silnika lotniczego trwała latami, ale dawała stabilne przychody w formie serwisu i części zamiennych. Taki biznes potrzebuje dużych nakładów początkowych i pewności co do przyszłych zamówień, ale nie wymaga ciągłego dostępu do krótkoterminowego finansowania. Kapitał jest „ciężki”, ale bezpieczny.

Z kolei GE Capital grało w zupełnie inną grę. To była instytucja finansowa działająca w kredytach konsumenckich, leasingu samolotów, ubezpieczeniach i inwestycjach strukturyzowanych. Taki biznes żyje z rotacji kapitału i zaufania rynków finansowych – finansuje długoterminowe aktywa krótkoterminowym długiem.

W praktyce więc GE połączyło dwa przeciwstawne modele:

- Przemysł – potrzebował spokoju, stabilności i długiego horyzontu,

- Finanse – żyły z szybkości, lewaru i zaufania inwestorów.

GE przestało być jedną firmą, a stało się konglomeratem konglomeratów. Miało wspólną markę, ale nie wspólny sens. Trudno było zrozumieć, czym GE adekwatnie jest: producentem sprzętu medycznego, właścicielem stacji NBC, bankiem, dostawcą turbin czy dostawcą technologii dla lotnictwa?

Ta strukturalna mgła miała dwa skutki. Po pierwsze, inwestorzy nie potrafili wycenić firmy. Wycena GE była zawsze niższa niż suma części (tzw. conglomerate discount). Po drugie, zarząd tracił kontrolę. Kierowanie organizacją złożoną z kilkudziesięciu tysięcy produktów i tysięcy podmiotów zależnych wymagało nie menedżera, ale centralnego planisty, albo wręcz kogoś o nadprzyrodzonych zdolnościach.

Kolejni prezesi po Welchu, zwłaszcza Jeff Immelt (w latach 2001–2017) próbowali utrzymać pozorną równowagę między przemysłem a finansami. GE inwestowało w energię odnawialną, kupowało aktywa od Alstomu, jednocześnie rozwijając działalność kredytową i leasingową. Problem w tym, iż firma nigdy nie miała czasu i struktury, by zintegrować te światy. W praktyce GE Capital działało jak osobne imperium, którego reszta organizacji nie rozumiała.

Kiedy przyszedł kryzys finansowy w 2008 roku, maska konglomeratu spadła. GE Capital nagle przestało być „dodatkiem do przemysłu”, a stało się źródłem systemowego ryzyka. Firma musiała sięgnąć po pomoc rządową w ramach programu TARP, a jej rating kredytowy spadł po raz pierwszy od dziesięcioleci. Inwestorzy zrozumieli, iż GE, choć przemysłowe z nazwy, nosi w sobie ryzyka sektora bankowego.

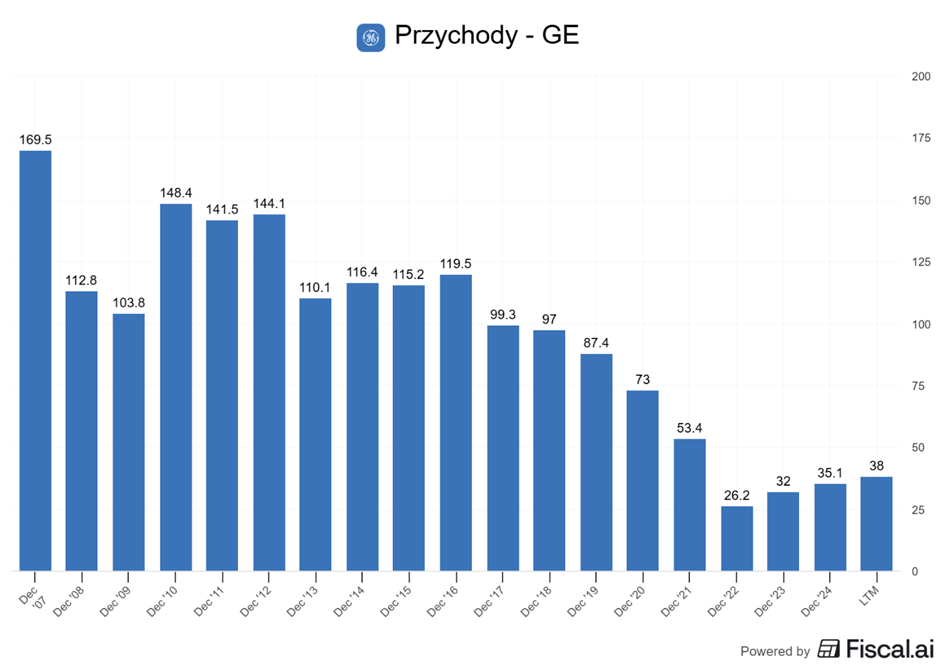

Równocześnie przemysłowe segmenty traciły dynamikę, bo przez lata brakowało w nich inwestycji. Przychody spółki spadły z 170 miliardów dolarów w 2008 roku do 26 miliardów w 2022 roku.

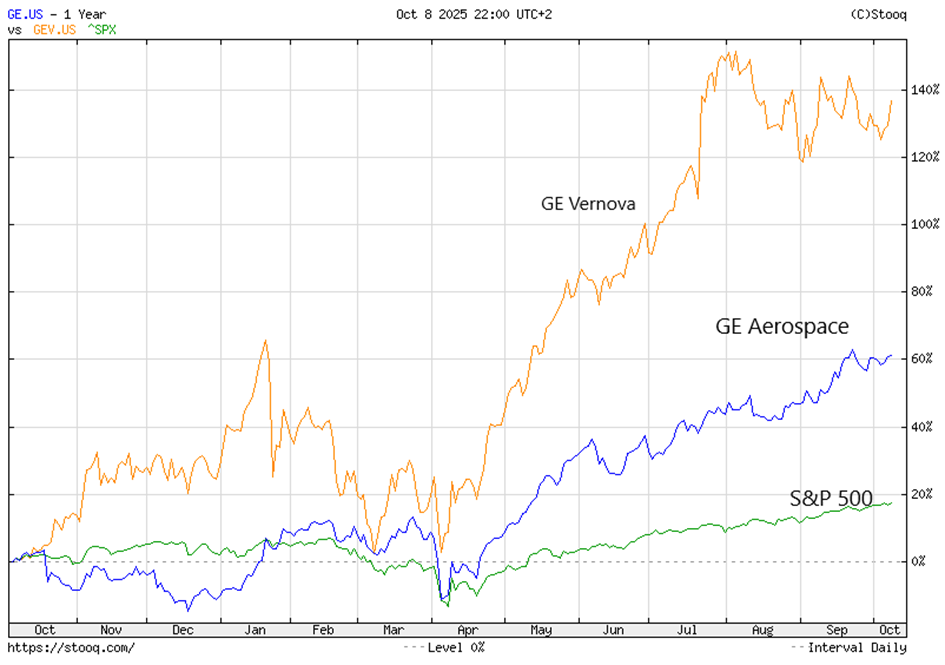

Po 2010 roku GE rozpoczęło stopniowy demontaż własnego imperium. Najpierw pozbyło się telewizyjnego NBCUniversal, potem GE Capital, a następnie działu AGD (kupiony przez Haiera). W ostatnich latach ogłoszono ostateczny koniec epoki konglomeratu — GE podzieli się na trzy niezależne spółki:

- GE Aerospace – silniki lotnicze,

- GE HealthCare – technologie medyczne,

- GE Vernova – energetyka i odnawialne źródła.

To symboliczny powrót do idei, iż efektywność wymaga spójności. Zamiast jednej megakorporacji zarządzającej wszystkim, powstały trzy firmy z wyraźnymi kompetencjami i własną odpowiedzialnością.

Od momentu podziału wszystkie trzy spółki wyraźnie odbiły, a dwie z nich w trakcie ostatnich 12 miesięcy istotnie przewyższają wynik S&P 500. Wniosek dla inwestora? Skuteczne zarządzanie nie zastąpi sensu strategicznego. Przez lata GE wydawało się dowodem, iż odpowiednia struktura, procesy i KPI potrafią ujarzmić każdą branżę. W praktyce jednak żadna procedura nie połączy w jedną całość biznesów, które rządzą się odmienną logiką kapitału, ryzyka i tempa działania. Konglomerat może maskować problemy w krótkim terminie, ale w długim rozmywa kompetencje i odpowiedzialność.

Dywersyfikacja sama w sobie nie jest błędem. Jest narzędziem. To, czy służy rozwojowi, czy destrukcji, zależy od tego, czy firma wie, jak się nim posługiwać. Sama dywersyfikacja nie zabija biznesu. Zabija go brak spójności między poszczególnymi segmentami i moment, kiedy ambicja przewyższa kompetencje.

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

Do zarobienia!

Piotr Cymcyk