8 miesięcy temu

8 miesięcy temu

Kto nie ryzykuje, ten nie pije szampana? W świecie inwestycji często słychać, iż większa zmienność oznacza większy potencjał zysku, ale czy to naprawdę działa? Czy spółki, które skaczą jak rollercoaster, naprawdę nagradzają odwagę?

W tym materiale wzięliśmy na warsztat 20 lat danych z amerykańskiej giełdy i porównaliśmy „Ryzykantów” – spółki najbardziej zmienne z „Nudziarzami” – firmami stabilnymi i przewidywalnymi.

Wyniki? Zaskakujące. O ile zmienność daje emocje i potencjał, to statystyka pokazuje coś zupełnie innego. jeżeli kiedykolwiek zastanawiałeś się, czy warto gonić za ruchem na wykresie, czy raczej postawić na spokojne fundamenty, to jest materiał, który musisz zobaczyć.

Większe ryzyko daje większe zyski? Sprawdziliśmy 20 lat danych z rynku akcji i wynik zaskakuje!

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Ryzykanci vs. Nudziarze: kto gra w jakiej lidze?

Zanim przejdziemy do wyników, przyjrzyjmy się bliżej obu drużynom. Kto regularnie trafiał do czołówki „Ryzykantów”, a kto stanowił żelazny filar „Nudziarzy”? Skład tych grup nie jest przypadkowy i już sam w sobie wiele mówi o naturze rynkowego ryzyka.

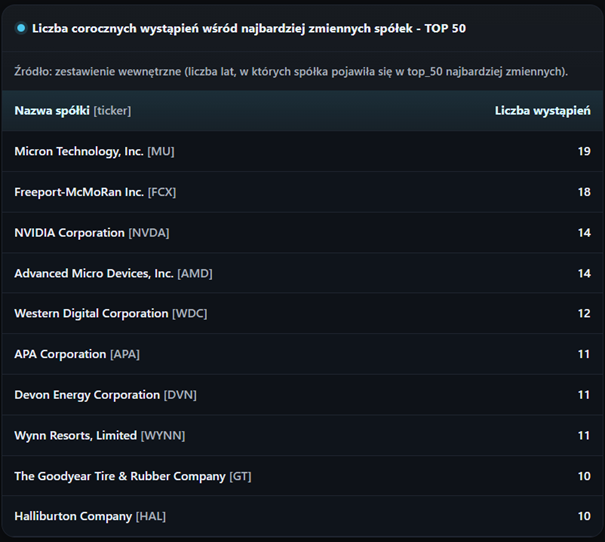

Narożnik niebieski: Drużyna „Ryzykantów”

Wśród 50 najbardziej zmiennych spółek w ostatnich dwóch dekadach dominują firmy z dwóch głównych obozów: technologii (szczególnie producenci chipów) oraz sektora surowców i energii.

Na liście firm, które najczęściej gościły w tym zestawieniu, znajdziemy takie nazwy jak Micron Technology, który aż 19 na 20 razy znalazł się w Top 50 najbardziej zmiennych spółek, Freeport-McMoRan (18 razy), a także ulubieńców tłumu: NVIDIA i AMD (po 14 razy).

Dlaczego akurat oni? Odpowiedź jest prosta: ich biznes jest z natury niestabilny. Producenci chipów i firmy surowcowe są ekstremalnie wrażliwi na globalne cykle koniunkturalne, wahania cen surowców (np. ropy czy miedzi) oraz nagłe zmiany popytu. Wystarczy napięcie geopolityczne, nowa regulacja lub zmiana cyklu technologicznego, by ich kursy wystrzeliły w kosmos lub gwałtownie zanurkowały. To naturalna droga do zasilania grona najbardziej zmiennych spółek.

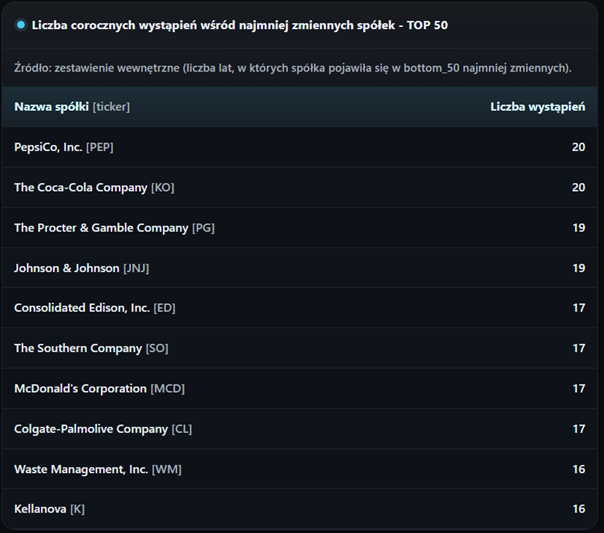

Narożnik zielony: Drużyna „Nudziarzy”

W przeciwnym narożniku mamy zupełnie inny obraz. Listę 50 najmniej zmiennych spółek niemal co roku okupują ci sami zawodnicy: giganci z branży dóbr konsumpcyjnych (FMCG) oraz firmy z sektora regulowanej energetyki.

To tutaj znajdziemy prawdziwych „mistrzów spokoju”. The Coca-Cola Company i PepsiCo znalazły się w tym gronie po 20 razy, czyli każdego badanego roku, a tuż za nimi są The Procter & Gamble Company i Johnson & Johnson (po 19 razy). Dołączają do nich też firmy użyteczności publicznej czy sieci gastronomiczne, jak McDonald’s.

Ich siła tkwi w stabilności. Działają w branżach, na które popyt jest stały, niemal niezależny od tego, czy mamy akurat hossę, czy kryzys gospodarczy. Ludzie zawsze będą kupować napoje, pastę do zębów, leki i płacić rachunki za prąd. To przekłada się na mniejszą ekspozycję na gwałtowne zmiany rynkowe i, co za tym idzie, znacznie niższą zmienność cen akcji.

Runda krótka (1 rok): nokaut „Nudziarzy” i paradoks DCA

Skoro znamy już zawodników, czas na pierwszy gong. Sprawdźmy, jak obie drużyny poradziły sobie w starciu krótkoterminowym – na dystansie jednego roku.

Od razu mamy niespodziankę, a może choćby nokaut. jeżeli ktoś liczył, iż roczne „strzały” w bardzo zmienne spółki przyniosą mu bogactwo, dane z ostatnich 20 lat brutalnie to weryfikują.

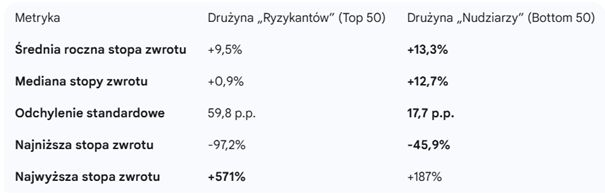

W rocznym horyzoncie inwestycyjnym strategia „Nudziarzy”, czyli 50 najmniej zmiennych spółek wygrywa pod niemal każdym względem.

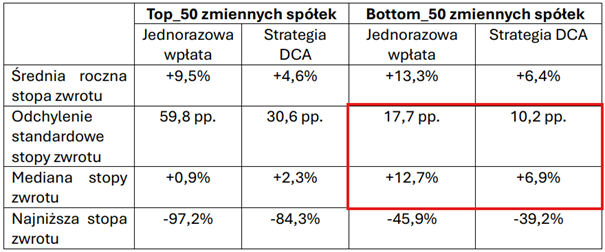

Spójrzmy na twarde dane z lat 2005-2024 dla jednorazowej inwestycji na początku roku, czyli zakładamy, iż całą kwotę, jaką mamy na inwestycji lokujemy w akcjach danej spółki na początku stycznia i trzymamy przez 12 miesięcy.

Liczby nie kłamią. Najważniejsza jest tu mediana. Podczas gdy średnia dla „Ryzykantów” wygląda jeszcze jako tako (+9,5%), jest ona zawyżana przez nieliczne, ekstremalne wystrzały (jak +571%). Mediana na poziomie zaledwie +0,9% mówi nam brutalną prawdę: w typowym roku połowa najbardziej zmiennych spółek przynosiła zysk bliski zera lub stratę.

W tym samym czasie „Nudziarze” nie tylko notowali wyższą średnią (+13,3%), ale ich mediana była niemal identyczna (+12,7%). Co więcej, wynik ten był lepszy niż mediana dla całego indeksu S&P 500 (11,7%) w tym okresie.

A teraz spójrzmy na ryzyko. Odchylenie standardowe dla „Ryzykantów” to gigantyczne 59,8 p.p.. Oznacza to, iż wyniki były totalnie nieprzewidywalne – można było zarobić fortunę, ale równie dobrze stracić niemal wszystko. Największy spadek wyniósł minus 97%. W przypadku „Nudziarzy” ryzyko rozumiane jako zmienność było ponad 3-krotnie mniejsze (17,7 p.p.), bardzo zbliżone do ryzyka całego rynku – 16,8 p.p. dla S&P 500. choćby najgorszy wynik, to strata rzędu minus 46%, czyli o połowę lepiej niż spadek 97% w przypadku najgorszego wyniku ryzykantów.

Wniosek jest miażdżący: w krótkim terminie pogoń za zmiennością okazywała się „niewarta świeczki”. Inwestorzy brali na siebie potężne ryzyko, które statystycznie nie było nagradzane wyższą stopą zwrotu.

Jest to o tyle ciekawe, iż wiesze ryzyko kojarzy się z krótkim terminem. Mogłoby się więc wydawać tak na „chłopski rozum”, iż to w tym horyzoncie czasowym 1-roku mamy szansę zarobić na ryzykantach.

Ryzykanci mają więc rację bytu tylko przy ekstremalnie dobrym doborze akcji. My tutaj bazujemy na statystykach i arbitralnych założeniach, iż kupujemy wszystko co zmienne, zawsze w określonym momencie. Te badanie nie uwzględniają w najmniejszym stopniu analitycznej selekcji akcji, oceny perspektyw firmy, wyceny i wyników finansowych.

Jeśli jednak ktoś jest w tym dobry, to ryzykanci mogli dać w najlepszym scenariuszu zarobić 571%, a nudziarze „tylko” 187%. To ryzykanci oferowali prawdziwe szanse na przeskalowanie majątku.

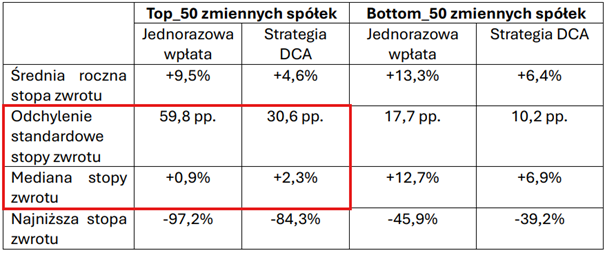

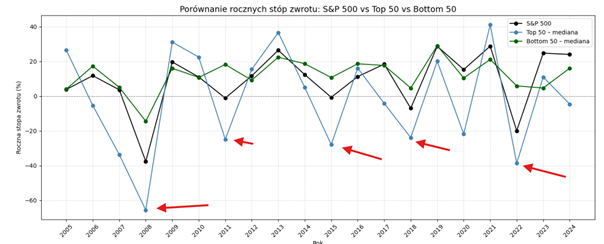

To porównanie uwzględniało założenie, iż inwestujemy całą kwotę na początku roku. Co jednak, jeżeli będę uśredniać i stosować strategię DCA?

Sprawdziliśmy też, czy comiesięczne dopłacanie (strategia DCA) zmienia ten obraz. Tutaj jest ciekawie, bo zależnie od drużyny efekty są przeciwne.

Dla „Ryzykantów” – tak, pomaga. Uśrednianie łagodziło ból. Mediana zysku rosła do plus 2,3% i co ważne rosła liczba przypadków, które kończyły rok na plusie. Ryzyko wciąż było jednak ogromne, chociaż już znacznie mniejsze – odchylenie standardowe 30,6 p.p.. wobec 59,8 p.p. wcześniej.

Natomiast „Nudziarzom” uśrednianie szkodzi. W przypadku akcji o niskiej zmienności uśrednianie mocno… obniżało zyski. Mediana spadła z plus 12,7% do plus 6,9%. Wniosek? jeżeli spółka jest stabilna, statystycznie lepiej było kupić jak najwięcej akcji od razu na początku roku.

Jest to zgodne z logiką. Im mniej zmienna spółka, tym ma mniej bolesnych korekt, kiedy uśrednianie obniża cenę zakupu.

„Nudziarze” wygrywają oferując wyższe i stabilniejsze zyski przy znacznie niższym ryzyku jednak jednocześnie strategia uśredniania, na którą de facto skazani jesteśmy wszyscy przez życie opłaca się bardziej dla zmiennych i ryzykownych spółek i mocno zbliża oba podejścia do siebie.

„Ale chwila!” – powie doświadczony zwolennik ryzyka. „Inwestowanie w zmienne spółki to nie jest zabawa na rok. To maraton. Trzeba im dać czas, żeby dowieźli zapowiedzi!”

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Maraton (2–10 lat): loteria kontra żelazna konsekwencja

Sprawdziliśmy to. W drugiej części badania zmieniliśmy nieco zasady. Wzięliśmy na warsztat 20 najbardziej i 20 najmniej zmiennych spółek z ostatnich 10 lat. Następnie sprawdziliśmy, jakie stopy zwrotu wygenerowały one w horyzontach 2, 3, 5 i 10-letnich.

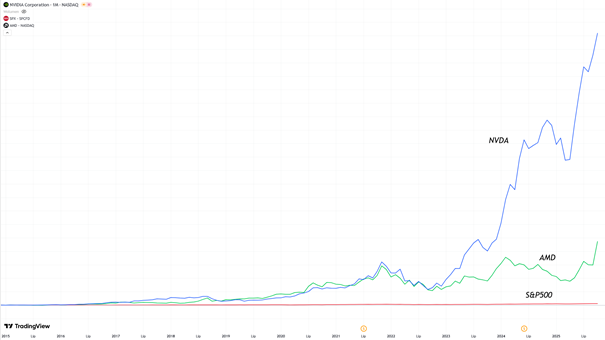

Trzeba uczciwie przyznać, iż to właśnie w drużynie „Ryzykantów” znajdziemy losy, które zmieniają życie. Patrząc na 10-letnie wyniki, widzimy przykłady rozpalające wyobraźnię. NVIDIA wygenerowała w tym czasie astronomiczną stopę zwrotu +28 470,93%, a Advanced Micro Devices równie imponującą: +4 485,77%. Na ich tle S&P500 wygląda, jakby stał w miejscu.

To są właśnie te wygrane, o których marzy każdy inwestor. Problem polega na tym, iż są to spektakularne wyjątki, a nie reguła. Kiedy spojrzymy na resztę tabeli „Ryzykantów”, entuzjazm gwałtownie gaśnie.

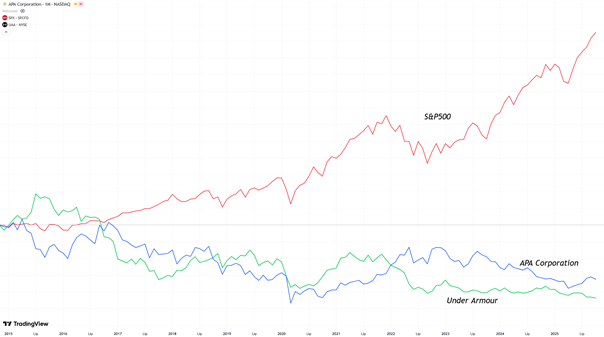

Z 20 najbardziej zmiennych spółek aż 8 zanotowało ujemną stopę zwrotu po 10 latach. To 40% drużyny! Inwestorzy, którzy trzymali akcje Under Armour czy APA Corporation, stracili w tym czasie odpowiednio -75,82% i -55,68% kapitału.

A co w tym czasie robili nasi „Nudziarze”? Może i nie mieli w swoich szeregach 5-cyfrowych stóp zwrotu. Mieli za to coś znacznie cenniejszego: żelazną konsekwencję.

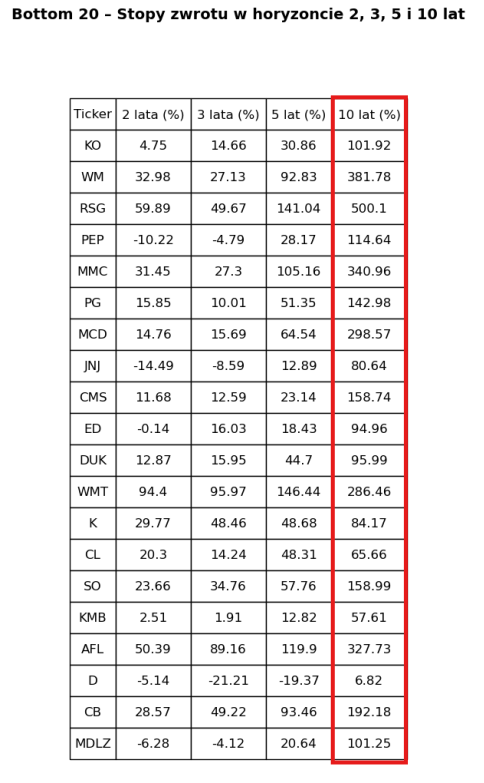

Wynik po 10 latach dla 20 najmniej zmiennych spółek? 100% z nich było na plusie. Wszystkie.

Co więcej, wyniki były względnie zbliżone i bardzo solidne, z liderami takimi jak Republic Services (+500,1%) czy Waste Management (+381,78%). Z drugiej strony niby obie te spółki pokonały S&P 500, ale skala wzrostów nie umywa się do liderów zmienności, który osiągnęli stopy zwrotu liczone w tysiącach a nie setkach procent.

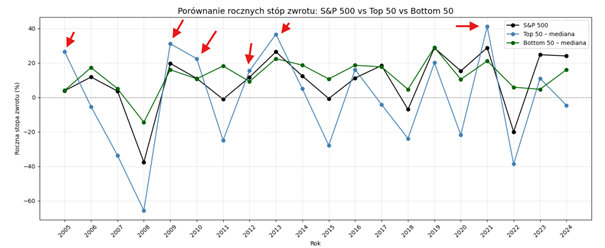

Jednak statystyczną dominacje „Nudziarzy” najlepiej widać to na wykresie porównującym mediany stóp zwrotu w różnych horyzontach.

- Po 2 latach: „Ryzykanci” faktycznie prowadzili.

- Po 3 latach: Ich mediana zanurkowała poniżej zera, podczas gdy „Nudziarze” spokojnie pięli się w górę.

- Po 10 latach: Następuje ostateczny werdykt. Mediana stopy zwrotu dla „Nudziarzy” była niemal dwukrotnie wyższa – około 125% – niż dla „Ryzykantów” – około 65%.

Werdykt rundy drugiej? Pogoń za zmiennością w długim terminie przypomina kupowanie losu na loterii. Można wygrać fortunę, ale statystycznie znacznie bardziej prawdopodobne jest rozczarowanie lub choćby strata. Tymczasem stabilne, „nudne” spółki nie tylko dowiozły zysk pewniej, ale przeciętny wynik z tej inwestycji był po 10 latach po prostu znacznie lepszy.

Weźmy jeszcze bardziej nietypowy obraz, czyli kto częściej wygrywa? I przeanalizujmy sobie wszystko rok po roku.

Porównanie ogólnych median i średnich to jedno, ale jak wyglądała ta rywalizacja w praktyce, rok po roku? Czy „Ryzykanci” mieli swoje momenty chwały?

Owszem, mieli. Analizując wykres rocznych median stóp zwrotu, widzimy, iż zdarzały się lata, gdy strategia „Ryzykantów” biła na głowę zarówno „Nudziarzy”, jak i cały rynek S&P500. W sumie, w ciągu 20 badanych lat, „Ryzykanci” wygrali ze stawką 6 razy.

Problem leży w asymetrii. Kiedy „Ryzykanci” wygrywali, ich przewaga była solidna. Ale kiedy przegrywali… przegrywali spektakularnie. Z analizy wynika, iż gdy mediana stóp zwrotu dla „Ryzykantów” była niższa, różnice te były zwykle miażdżące, sięgając choćby 40-50 punktów procentowych na niekorzyść tej strategii. To jak wygrać sześć razy po 100 zł i raz przegrać, ale 1000 zł. Bilans ostatecznie i tak wychodzi na minus, ale na pewno było sporo emocji.

Tymczasem „Nudziarze” pokazywali nadprzyrodzoną stabilność. W 19 na 20 badanych lat, ponad połowa spółek z tej grupy notowała dodatnią stopę zwrotu. Jedynym wyjątkiem, który złamał tę zasadę, był rok wielkiego kryzysu finansowego – 2008.

Werdykt wydaje się jednoznaczny, ale mam jeszcze jedną ciekawą statystykę.

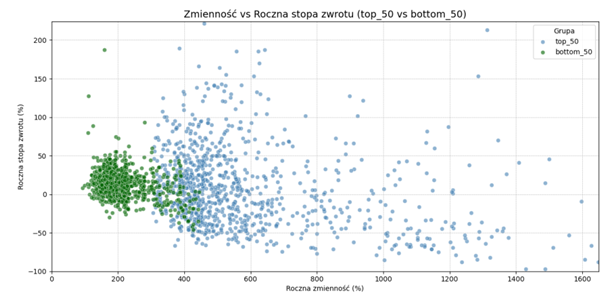

Ciekawe wnioski płyną z wykresów rozrzutu, które pokazują relację między roczną zmiennością (oś X) a osiągniętą stopą zwrotu (oś Y).

W przypadku „Nudziarzy” punkty na wykresie są mocno skupione. Wyniki są przewidywalne – oscylują blisko dodatniej średniej, z niewielkimi odchyleniami. To doskonale podkreśla przewidywalny charakter tych spółek i akcji. „Nudziarze” to na wykresie zielone punkty.

Wykres dla „Ryzykantów” wygląda natomiast jak eksplozja. Dokładnie widać to, o czym mówiliśmy: wraz ze wzrostem zmienności, rozrzut stóp zwrotu rośnie w szalonym tempie. Oznacza to, iż rosną szanse zarówno na ekstremalnie wysokie zyski, jak i na ekstremalnie bolesne straty. Widać to na kropkach niebieskich.

Warto jednak zwrócić uwagę na pewną tendencję. Analiza wykresów pokazuje lekką, ale zauważalną ujemną korelację. Oznacza to, iż spółki o skrajnie wysokiej zmienności, czyli te, które są bardziej po prawej stronie wykresu statystycznie częściej osiągały ujemne stopy zwrotu, czyli były na dolnej części wykresu.

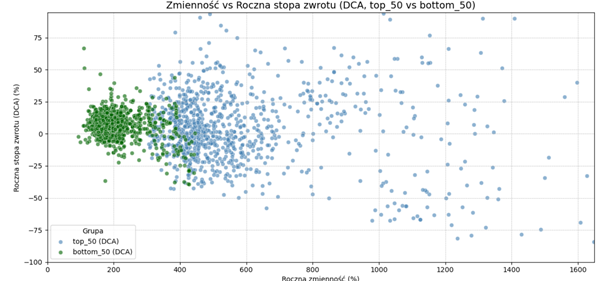

Warto jednak w tym miejscu wrócić do porównania strategii inwestycyjnej. Mówię o porównaniu między kupieniem wszystkiego na raz, a uśrednianiem ceny zakupu przez wiele miesięcy. Wykres kropkowy wypada lepiej dla spółek ryzykownych, kiedy założymy strategię comiesięcznego uśredniania ceny, czyli DCA. W takiej strategii zdecydowanie więcej niebieskich kropek osiąga dodatnią stopę zwrotu, co dodatkowo potwierdza nasz wcześniejszy wniosek o tym, iż w przypadku mocno zmiennych spółek nie warto kupować wszystkiego na raz, tylko budować pozycje przez dłuższy okres.

Wyrok i lekcja dla portfela: zmienność to nie premia

Pora na podsumowanie. Po przeanalizowaniu 20 lat danych z amerykańskiej giełdy, wniosek jest jednoznaczny: mit został obalony.

Sama w sobie wyższa zmienność NIE jest automatycznie nagradzana wyższym zyskiem.

Badanie jasno wykazało, iż to stabilne spółki o niskiej zmienności wygrywają statystycznie zarówno w krótkim, jak i długim horyzoncie inwestycyjnym. Mediany stóp zwrotu były dla nich z reguły wyższe, przy zauważalnie niższym poziomie ryzyka i mniejszych obsunięciach kapitału. Twardym dowodem jest fakt, iż po 10 latach wszystkie badane spółki o niskiej zmienności przyniosły zysk, podczas gdy aż 8 z 20 najbardziej zmiennych firm zanotowało stratę.

Wysoka zmienność to zarówno szansa i zagrożenie w jednym. Oczywiście, inwestowanie w bardzo zmienne spółki może przynieść spektakularne zyski, ale do tego potrzeba analizy, myślenia i pomysłu. Samo w sobie kupowanie czegoś co jest zmienne, to za mało.

Kluczem jest selektywność. Sukces zmiennych firm nie wynikał z faktu, iż były zmienne, ale z ich fundamentów i pozycji rynkowej. Sam fakt, iż spółka jest bardzo zmienna, nie jest wystarczającym argumentem inwestycyjnym. Kupowanie akcji po dużych spadkach, tylko dlatego, iż są „dynamiczne”, bez zrozumienia, dlaczego spadły, to prosta droga do bolesnej straty.

Nawet strategia uśredniania zakupów (DCA), choć łagodzi skutki wahań, nie czyni z ryzykownych spółek jednoznacznie atrakcyjnej opcji w krótkim terminie.

Jaki z tego wniosek dla inwestora? Dla większości osób, szczególnie tych z ograniczoną tolerancją na ryzyko, o wiele bezpieczniejszym i – jak pokazują dane – statystycznie bardziej zyskownym rozwiązaniem pozostaje ekspozycja na stabilne, defensywne spółki o przewidywalnych wynikach lub po prostu… inwestowanie pasywne przez fundusze indeksowe. Kluczem do sukcesu nie jest ślepa pogoń za zmiennością, ale selektywność i zrozumienie, dlaczego dana spółka zachowuje się w określony sposób.

Zmienność może być wielką okazją, ale z pewnością nie jest dla wszystkich. To szansa dla tych, którzy ją rozumieją, znają jej przyczyny i mają stalowe nerwy, by wytrwać w swoich przekonaniach, choćby gdy kurs spada o 50% czy 70%.

Zmienność sama w sobie nie jest wartością. Jest raczej cechą charakterystyczną, często występującą w przypadku młodych biznesów, które mają przed sobą ogromny potencjał wzrostu. najważniejsze jest jednak, by pamiętać o kolejności: to zmienność wynika z wczesnej fazy rozwoju i potencjału, a nie odwrotnie. Sam potencjał nie bierze się ze zmienności.

Podkreślam to wszystko, ponieważ co innego statystyka, a co innego realne inwestowanie w konkretne spółki. Prawda jest taka, iż żaden świadomy inwestor indywidualny nie kupuje akcji tylko dlatego, iż ich kurs jest zmienny. Podkreślam słowo ŚWIADOMY.

Dlatego dzisiejsze badanie nie ma na celu sprawić, iż odrzucicie wszystko co zmienne, ale uświadomić, iż zmienność to za mało. Trzeba jeszcze myśleć.

Przez 20 lat najbardziej zmienne spółki nie dawały większych zysków, a już na pewno nie takich, które rekompensowałyby większe ryzyko, stres i obsunięcia.

Z kolei spółki „nudne”, przewidywalne, o niższej zmienności wcale nie były gorsze. Wręcz przeciwnie: często dawały lepszy wynik, mniejsze wahania i wyższą jakość portfela.

To nie znaczy, iż ryzyko nie ma sensu. Ale pokazuje, iż większa zmienność nie gwarantuje większego zysku. I iż czasem lepiej mieć portfel mniej ekscytujący, ale konsekwentny.

Bo na giełdzie nie wygrywa ten, kto najwięcej ryzykuje. Tylko ten, kto najlepiej rozumie, za co faktycznie dostaje premię.ALE warto pamiętać o tym, iż tylko dzięki szukaniu najbardziej zmiennych możesz osiągnąć absurdalne wyniki.

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Do zarobienia,

Piotr Cymcyk