2 lat temu

2 lat temu

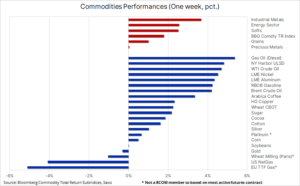

Indeks towarowy Bloomberg po raz pierwszy od sześciu tygodni odnotował wzrost w ujęciu tygodniowym, a dzięki temu również w tej chwili w ujęciu miesięcznym, z czego w ubiegłym tygodniu najbardziej zyskały na wartości energia i metale przemysłowe w reakcji na bodźce fiskalne w Chinach oraz na dynamiczny wzrost gospodarczy w Stanach Zjednoczonych w warunkach niższej inflacji. Głównym źródłem wsparcia dla surowców w ostatnim czasie była jednak korekta spekulacyjnych pozycji umożliwiająca odbicie osłabionym rynkom i sektorom – na tym etapie przede wszystkim ze względu na pokrywanie krótkich pozycji przez fundusze hedgingowe, które rozpoczęły rok z najsłabszym od 2015 r. przekonaniem, iż ceny surowców wzrosną.

Sektor towarowy, który przez pewien czas znajdował się pod niewielką presją sprzedażową, w ubiegłym tygodniu ostatecznie znalazł nowych nabywców, przyczyniając się do ogólnego umocnienia w większości sektorów, przede wszystkim metali przemysłowych i energii. Prognoza dotycząca popytu poprawiła się po tym, jak Ludowy Bank Chin, w ramach swoich ostatnich działań na rzecz wsparcia gospodarki, zaskoczył rynek, zapowiadając większe niż przewidywano obniżenie poziomu rezerwy obowiązkowej. Decyzja ta, postrzegana jako próba wzmocnienia zaufania do gospodarki zmagającej się z dezinflacją, załamaniem na rynku nieruchomości i niedawnym, wynoszącym aż 6 bln USD spadkiem na giełdzie, umożliwiła odbicie na rynku akcji, równocześnie wspierając wzrost cen rudy żelaza i metali przemysłowych kluczowych dla Chin.

Ponadto amerykański PKB w IV kwartale zaskoczył na plus, a w połączeniu z ochłodzeniem wskaźników inflacji nie wpłynęło to bynajmniej negatywnie na wiarę rynków w obniżki stóp procentowych w Stanach Zjednoczonych z wynoszącą 50/50 szansą, iż pierwsza z nich nastąpi na posiedzeniu FOMC 20 marca. Nastroje rynkowe również uległy poprawie wraz z ponownym spadkiem rentowności amerykańskich obligacji skarbowych i okresem raportowania zysków spółek amerykańskich, który jak dotąd zaskakują pozytywnie. Podsumowując, wydarzenia te sprawiły, iż indeks towarowy Bloomberg po raz pierwszy od sześciu tygodni odnotował wzrost w ujęciu tygodniowym, a dzięki temu również w tej chwili w ujęciu miesięcznym, z czego w ubiegłym tygodniu najbardziej zyskały na wartości ropa naftowa i produkty paliwowe. Najgorsze wyniki odnotował gaz ziemny z UE i Stanów Zjednoczonych w związku z perspektywą ocieplenia w pozostałych nielicznych tygodniach zimy, co zmniejsza ryzyko gwałtownego wzrostu popytu na ten surowiec w przypadku mrozów.

Sektor energii, dla którego ubiegły tydzień był najlepszy od października, uzyskał wsparcie w postaci rosnącego ryzyka geopolitycznego, mimo iż chińskie władze zwróciły się do Iranu o ograniczenie ataków Huti na Morzu Czerwonym zapowiadając, iż o ile interesy Chin zostaną naruszone, może to wpłynąć na stosunki handlowe z Iranem. Ponadto wsparcie zapewnił również duży tygodniowy spadek zapasów w Stanach Zjednoczonych, mimo iż wynik ten został nieco zniekształcony w efekcie niedawnej „bomby” zimna, która spowolniła produkcję, import i działalność rafinerii; na wzrost pozytywnie wpłynęła również wiadomość, iż Chiny, największy na świecie importer ropy naftowej, zwiększyły wysiłki na rzecz wsparcia gospodarki. W rezultacie ceny ropy Brent i WTI przebiły górną granicę dotychczasowych przedziałów, a dodatkowy impet wzrostowy zapewniły techniczne transakcje kupna.

Metale przemysłowe, których ceny od wielu miesięcy pozostawały na niskim poziomie, podjęły jak dotąd nieudaną próbę wybicia się wyżej. Największe umocnienie odnotowały metale, które dotychczas ucierpiały najwięcej – nikiel i aluminium – przy czym ten ostatni znalazł dodatkowe wsparcie w postaci możliwego rozszerzenia unijnego zakazu importu rosyjskich produktów aluminiowych z 12% do 100% w ramach nadchodzącego 13. pakietu sankcji przeciwko Rosji, który ma zostać zatwierdzony do 24 lutego. Równocześnie wzrosły ceny miedzi – do początkowego umocnienia przyczynili się opierający się na błędnych przesłankach traderzy prowadzący krótką sprzedaż, którzy dotychczasową długą pozycję netto w kontraktach terminowych na miedź HG zmienili w największą krótką pozycję netto od 2022 r.

Podtrzymujemy pozytywną prognozę dla miedzi, biorąc pod uwagę perspektywę coraz bardziej ograniczonej podaży na rynku w drugim półroczu. Jednak biorąc pod uwagę obecne obawy dotyczące Chin, pomimo ostatniej tury bodźców fiskalnych, a także dalsze spekulacje na temat terminu, tempa i rozmiarów nadchodzących cięć stóp procentowych w Stanach Zjednoczonych, na razie kierunek cen prawdopodobnie będą wytyczać krótkoterminowe strategie inwestycyjne, takie jak umocnienie w wyniku pokrywania krótkich pozycji w ubiegłym tygodniu.

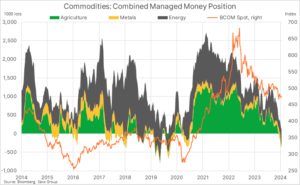

Pokrywanie krótkich pozycji kluczowym czynnikiem ostatniego odbicia

Głównym źródłem wsparcia dla surowców w ostatnim czasie była de facto korekta spekulacyjnych pozycji umożliwiająca odbicie osłabionym rynkom i sektorom – na tym etapie przede wszystkim ze względu na pokrywanie krótkich pozycji przez fundusze hedgingowe i CTA, które rozpoczęły rok z najsłabszym od 2015 r. przekonaniem, iż ceny surowców wzrosną. Analiza cotygodniowego raportu Commitment of Traders, obejmującego pozycje i zmiany dokonane przez zarządzających środkami pieniężnymi na największych rynkach kontraktów terminowych w Stanach Zjednoczonych i Unii Europejskiej, wykazuje, iż w tygodniu kończącym się 16 stycznia w przypadku niemal połowy obserwowanych przez nas kontraktów krótkie pozycje netto zostały utrzymane.

Fundamenty zbóż i soi nie wskazują jeszcze na trwałe ożywienie gospodarcze

Nie bez znaczenia jest również osłabiony sektor zbóż, który w ubiegłym tygodniu podjął próbę odbicia się od poziomu czteroletniego minimum, zmuszając tym samym do działania fundusze hedgingowe i innych dużych inwestorów spekulacyjnych, którzy od listopada byli sprzedającymi netto sześciu głównych kontraktów terminowych na zboża i soję notowanych na giełdzie w Chicago. Najnowszy raport COT wykazał wzrost krótkiej pozycji netto do 496 000 kontraktów, co jest drugim co do wielkości zakładem na spadek cen w historii; większa była jedynie krótka pozycja netto w maju 2019 r., wynosząca 707 000 kontraktów. Pozycja ta przyczyniła się wówczas do czterotygodniowego odbicia, które spowodowało wzrost indeksu zbożowego Bloomberg o 20%.

W naszej ocenie obecne fundamenty nie uzasadniają umocnienia na taką skalę, ponieważ nie jest to odpowiedni czas – o tej porze roku nie występują większe niewiadome, które mogłyby spowodować taki ruch. w tej chwili rynek koncentruje się na warunkach pogodowych w Ameryce Południowej i potencjalnej wielkości zbiorów, podczas gdy w Stanach Zjednoczonych, gdzie do wiosennych zasiewów pozostało jeszcze kilka miesięcy, głównym tematem jest spowalniająca sprzedaż eksportowa, która może spowodować wyższy wynik na koniec bieżącego roku zbiorów. Mimo iż minimum mogło już zostać ustanowione, możliwość ponownego umocnienia po aktualnej fazie pokrywania krótkich pozycji wydaje się ograniczona, jednak biorąc pod uwagę, jak mocno spadły kontrakty terminowe na poszczególne uprawy, ewentualne odbicie przy pokrywaniu krótkich pozycji może przez cały czas okazać się znaczące.

Ropa naftowa wybija się z granic dotychczasowego przedziału

Ropa WTI, odnotowująca najlepsze wyniki ze wszystkich surowców w ubiegłym tygodniu, otrzymała impuls wzrostowy w postaci technicznego wybicia powyżej 75,50 USD i 80,50 USD w przypadku ropy Brent – zmuszając inwestorów do ponownego przemyślenia strategii, w ramach której przez kilka tygodni zmieniali swoją długą ekspozycję z ropy WTI na rzecz ropy Brent w przekonaniu, iż wzrost produkcji będzie przez cały czas wywierał presję na ceny w Stanach Zjednoczonych, podczas gdy konflikt na Bliskim Wschodzie zapewni relatywne wsparcie cenom w Europie i Azji. Mimo iż ogólny wzrost cen ropy naftowej od minimów z początku grudnia spowodował, iż łączna długa pozycja netto w ropie Brent i WTI wzrosła aż o 85% do 317 tys. kontraktów, różnica zdecydowanie przesunęła się na korzyść ropy Brent, która w ostatnim tygodniu sprawozdawczym stanowiła 72% całkowitej długiej pozycji netto.Ropa Brent była również wspierana przez stosunkowo szybszy wzrost deportu, czyli spreadu pomiędzy kontraktami terminowymi z najbliższym terminem wygaśnięcia i z terminami odroczonymi. Za przykład może tu posłużyć trzymiesięczny spread pomiędzy marcowymi i czerwcowymi kontraktami terminowymi, który w przypadku ropy Brent wzrósł do 1,22 USD za baryłkę, zapewniając inwestorom zajmującym wyłącznie długie pozycje trzymiesięczny zanualizowany wskaźnik carry na poziomie 6%, podczas gdy podobny spread w przypadku ropy WTI na poziomie 0,65 USD za baryłkę zapewnił zaledwie 3,4%, co stanowi istotną różnicę dla inwestorów, czyniąc ropę Brent bardziej atrakcyjną z inwestycyjnego punktu widzenia.

Podtrzymujemy opinię, iż o ile na Bliskim Wschodzie nie dojdzie do poważnych zakłóceń podaży, zarówno ropa WTI, jak i Brent prawdopodobnie pozostaną w granicach przedziału w okolicach 75 USD w przypadku ropy WTI i 80 USD w przypadku ropy Brent, przy czym żaden pojedynczy czynnik nie będzie wystarczająco silny, by zmienić dynamikę rynku, który dzieli swoją uwagę pomiędzy – z jednej strony – obawy o wzrost gospodarczy, w szczególności w Chinach i Stanach Zjednoczonych, a także rosnącą produkcję spoza OPEC+ oraz – z drugiej strony – cięcia produkcji OPEC+ i ryzyko geopolityczne. Ponadto zmiany dotyczące przewidywanego tempa obniżek stóp procentowych w Stanach Zjednoczonych mogą wpływać na apetyt na ryzyko. W perspektywie krótkoterminowej cena ropy WTI będzie musiała zmierzyć się z oporem na poziomie 77,65 USD, dwustudniowej średniej ruchomej, przy czym potencjał wzrostu jest naszym zdaniem ograniczony do okolic 80 USD za baryłkę.

Mocny spadek ceny srebra przyciąga nowych nabywców; złoto szuka kierunku w oparciu o dane ekonomiczne

Sektor metali szlachetnych z trudem nadążał za wzrostami obserwowanymi w innych sektorach i podczas gdy dla złota ubiegły tydzień był stosunkowo spokojny przed piątkową publikacją ważnego raportu w sprawie deflatora PCE w Stanach Zjednoczonych – ulubionego wskaźnika inflacji FOMC – dla srebra był to istny rollercoaster, od spadku do dwumiesięcznego minimum w poniedziałek do silnego odbicia dzięki stymulowanemu przez Chiny umocnieniu metali przemysłowych.

Złoto znajdowało się w najwęższym przedziale od grudnia 2021 r., z mocnym wsparciem w obszarze 2000-2005 USD, przy czym potencjał wzrostu pozostanie ograniczony do czasu bardziej precyzyjnego określenia terminu, tempa i rozmiarów przyszłych cięć stóp procentowych w Stanach Zjednoczonych i Unii Europejskiej. Do czasu pierwszej obniżki rynek może wykazywać nieco zbyt duży optymizm, zwiększając oczekiwania dotyczące cięcia stóp do poziomów narażających ceny na korektę. W tym kontekście krótkoterminowy kierunek cen złota i srebra będzie przez cały czas dyktowany napływającymi danymi gospodarczymi i ich wpływem na dolara, rentowności, a także oczekiwania dotyczące obniżek stóp procentowych.

Srebro, które w ubiegłym miesiącu wykazywało stosunkowo silny trend spadkowy, w poniedziałek spadło poniżej 22 USD, by następnie odnotować silne odbicie, ponieważ niższe ceny pomogły przyciągnąć nowych nabywców. Tygodniowe zamknięcie w okolicach 23 USD lub powyżej stworzy interesującą formację techniczną, z formacją młota potencjalnie sygnalizującą odwrócenie trendu, podobnie do tych obserwowanych przy trzech poprzednich okazjach.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.