3 lat temu

3 lat temu

Parafrazując piłkarską przyśpiewkę śmiało można wykrzyczeć „odwróć tabelę, WIG20 na czele”. Pomijając rosyjski MOEX, to właśnie najważniejszy indeks z GPW wypada najgorzej w tym roku. Na parkiecie dominuje poczucie bezsilności, co zrozumiałe przy takiej skali wyprzedaży akcji z WIG20. Naturalnie tak jak wspominaliśmy już w poprzednich wpisach (np. tutaj na TT lub w tekście W bessie na GPW też można zarabiać!) pomimo bessy na szerokim rynku, pokonanie indeksów nie jest wymagające o ile po prostu podążamy za trendami wzrostowymi z pozytywnym tłem fundamentalnym.

Tak czy inaczej, zamiast wpisywać się w retorykę powszechnego marudzenia i zaskoczenia fatalnym wynikiem, chciałbym pochylić się szerzej nad kilkoma kwestiami rynkowymi:

- Dlaczego WIG20 odstaje na tle indeksów?

- Czy WIG20 powinien być benchmarkiem dla inwestora indywidualnego?

- Czy faktycznie GPW jest taka słaba?

- Gdzie szukać faktycznego benchmarku?

WIG20 najgorszym indeksem na świecie [Merytorycznie o Giełdzie]

WIG20 a indeksy europejskie

Na początku zaznaczam, iż poniższe zestawienie nie przedstawia faktycznej skali słabości na tle europejskich indeksów, ponieważ jest skoncentrowane tylko na dotychczasowym wyniku w 2022. Z perspektywy rozwoju (a raczej jego braku) rynku kapitałowego w Polsce o wiele gorsze jest porównanie indeksów w dłuższym horyzoncie czasowym, które jak pewnie się domyślasz, przedstawia jeszcze gorszy obraz WIG20.

Problemy WIG20 są dość złożone, ale tak zacząć należy od źródeł. Pierwszym podstawowym zarzutem, jaki mam do osób odpowiedzialnych za rynek kapitałowy jest brak edukacji finansowej i giełdowej społeczeństwa, która ma olbrzymi wpływ na potencjalny przypływ krajowego kapitału. Chodzi o faktyczne dokonania wpływające na propagowanie długoterminowych inwestycji, a nie pozorne małe gesty „na alibi” w stylu dofinansowań do szkoleń i/lub gry giełdowej w szkołach średnich. Oprócz tego irracjonalnym zjawiskiem z perspektywy środowiska inwestycyjnego jest fakt, iż osoby decyzyjne w naszym kraju w tak łatwy oraz bezmyślny sposób obrzucają błotem inwestorów i instytucje finansowe, co bezpośrednio wpływa na zmniejszenie zaufania społeczeństwa do giełdy.

Brak zaufania w oczach inwestorów

Apropos zaufania i wiarygodności to wielokrotnie podkreślam fakt, iż jest to jeden z ważniejszych aspektów alokacji środków przez profesjonalny kapitał inwestycyjny, którym są zagraniczni inwestorzy i krajowe instytucje. Właśnie ta grupa inwestorów odpowiadała w tym roku za 82% obrotów, zatem nie powinniśmy być szczególnie zaskoczeni, gdy akcje są wyprzedawane zaraz po deklaracji Ministerstwa Aktywów Państwowych o tym, iż spółki Skarbu Państwa nie powinny koncentrować się na maksymalizacji zysków. Czy taka deklaracja mogła mieć negatywny wpływ na pogorszenie się postrzegania naszego rynku i zniechęcenie do inwestycji pomimo niskich wskaźników? To raczej pytanie retoryczne. Odnosząc się do poniższego wykresu warto zadać jeszcze jedno pytanie: czy zostały podjęte jakiekolwiek kroki, aby utrzymać inwestorów indywidualnych na rynku, po tym jak ruszyli na zakup rodzimych akcji w 2020 roku? W drugiej połowie 2020 roku ich udział w obrotach na rynku stanowił rekordowe 27%. Dziś dalej konsekwentnie spada i sięga już zaledwie… 18%

Udział poszczególnych grup inwestorów w obrotach na GPW (%)

Sektor bankowy na deskach

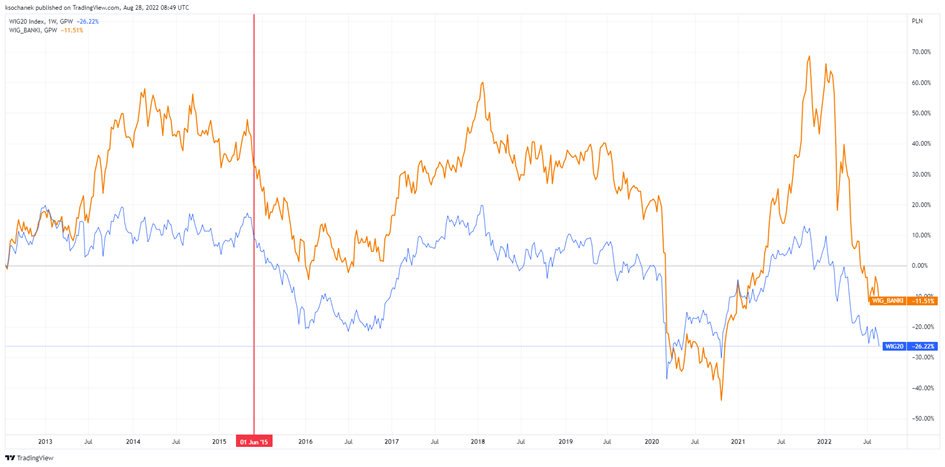

Co do zasady staram się być apolityczny w poglądach. Jednak już dawno zatraciłem jakiekolwiek ideały i wiarę w klasę polityczną w naszym kraju. Jednak i tak muszę odnieść się do tego jak stopniowo wyniszczany jest sektor bankowy, czyli kluczowa gałęź dla najważniejszego indeksu – WIG20. Odkąd tylko pamiętam na warszawskiej giełdzie panuje przekonanie o tym, iż bez banków nie ma hossy. To najważniejszy element giełdowej układanki z kilku przyczyn: (i) zgodnie z ustawą, bank może być utworzony tylko jako spółka akcyjna, co wpływa na ilość spółek notowanych na GPW; (ii) pod względem generowanych wyników, banki to jedne z największych korporacji w naszym kraju; (iii) banki są najważniejszym udziałowo sektorem w WIG20 i mWIG40; (iv) w większości historii WIG20, banki osiągały limit uczestników z jednego sektora, czyli 5 przedstawicieli.

Przechodząc do meritum, począwszy od symbolicznego zdobycia władzy przez obecnych rządzących, sektor bankowy jest stopniowo wykańczany. Co się wydarzyło od 2015 roku?

- Podatek bankowy wprowadzony w 2016 (deklaracje już były wcześniej)

- Niezliczone zmiany w zarządach i radach nadzorczych banków

- Karygodne odkładanie decyzyjności w sprawie kredytów frankowych

- Wakacje kredytowe

- W tle notoryczne obrzucanie błotem „banksterów”

W efekcie powyższej kombinacji negatywnych zdarzeń, jeden z najbardziej rozwiniętych w Europie sektorów bankowych „zwija skrzydła” zamiast być propagatorem innowacyjności. Naturalnie, część z Was słusznie zauważy, iż banki w 2021 rosły w dynamiczny sposób, ale było to po prostu dyskontowanie zwyżek stóp procentowych. Dziś banki jednocześnie dokonują kolejnych rezerw na straty związane z frankami i wakacjami kredytowymi.

Indeks WIG20 a WIG_Banki

WIG_Skarb Państwa

Jak pewnie większość z Was ma świadomość, krajowe instytucje są zobowiązane do tego, aby dokonywać inwestycji w spółki znajdujące się w głównych krajowych indeksach, w tym przede wszystkim WIG20. Naturalnie prywatyzacja krajowych przedsiębiorstw oraz najważniejsze znaczenie z perspektywy gospodarki powoduje, iż to właśnie państwowe spółki dominują w największych krajowych indeksach. Prawdę mówiąc skala zjawiska byłaby jeszcze większa, gdyby brać pod uwagę podmioty już zdjęte z giełdy (np. Lotos). W każdym razie, fakt iż praktycznie wszystkie spółki z udziałem Skarbu Państwa notują spadki kapitalizacji o wartości grubo powyżej 20% w ciągu ostatnich 5 lat jest przerażający. W tym czasie obserwowaliśmy dynamiczny wzrost PKB, który został skutecznie wykorzystany przez prywatne przedsiębiorstwa.

Pomijając aspekty cykliczne na spółkach surowcowych czy efekt podwyżek stóp procentowych dla banków, śmiało można postawić tezę o tym, iż długoterminowo niżej wymienione spółki są mało skuteczne operacyjnie. Dlaczego tak się dzieje? Po pierwsze niezliczone zmiany w zarządach i radach nadzorczych powodują fakt, iż kultura organizacyjna oraz sposób myślenia najważniejszych osób w przedsiębiorstwie jest uporczywie zakłócany. W samej Enerdze zmiany prezesa nastąpiły aż 13 razy w ciągu ostatnich 7 lat. Organizacja, wizja strategiczne, czy przede wszystkim jakość pracy kadry zarządzającej niższego stopnia jest zupełnie nieefektywna w tak zmiennym środowisku. Kolejny kamyczek do ogródka to zarządzanie szeroko pojętym ryzykiem rynkowym, do którego można zaliczyć między innymi jakość portfeli kredytowych pośród banków czy wpływ kosztów surowców na działalność biznesową. Doprawdy ręce opadają, kiedy okazuje się, iż największe polskie spółki – ba strategiczne podmioty z perspektywy kraju – zapominają o polityce zabezpieczeń (patrz. KGHM). W tym samym czasie prywatne przedsiębiorstwa potrafią zyskiwać przewagę konkurencyjną na rynku, dzięki efektywnej polityce zabezpieczania cen energii (przykład Arctic Paper).

Stopa zwrotu państwowych spółek za ostatnie 5 lat

Czy WIG20 powinien być benchmarkiem dla inwestora indywidualnego?

Warren Buffet w słynnym cytacie podnosił to, aby nigdy nie tracić pieniędzy. Zasadnym jest w takim razie pytanie, czy powinno się inwestować w spółki, które od lat są słabsze od rynku, charakteryzują się niestabilnym zarządem, czy wreszcie z definicji mają nie maksymalizować zysku. Naturalnie nasuwa się odpowiedź o tym, iż ostrożny inwestor raczej powinien ich unikać (choć oczywiście w krótkim terminie mogą dać zarobić).

Z drugiej strony nie powinno demonizować się giełdy z tego powodu, iż główny indeks WIG20 oraz częściowo mWIG40 osiągają słabe wyniki, głównie za sprawą wyżej wymienionych podmiotów. Na szczęście na warszawskim parkiecie jest notowanych wiele jakościowych spółek, które mogą pochwalić się ładem korporacyjnym i biznesem, który w długim terminie wykorzysta wzrost gospodarczy do rozwoju.

Dlatego też dla kontrastu poniżej znajdziecie wyniki za analogiczny okres (ostatnie 5 lat) dla prywatnych spółek, które znajdują się w WIG20, mWIG40 (jeden wyjątek dla Autopartnera). Poniższe spółki charakteryzuje nie tylko sprawność operacyjna, ale również stabilność na poziomie kadry zarządzającej i zwłaszcza wykorzystanie okazji rynkowych. Każda z tych przedsiębiorstw miała w tym okresie momentum rynkowe, które doskonale wykorzystała do przeskalowania biznesu. Jakość jest doceniona przez środowisko inwestycyjne, które utrzymuje spółki w swoich portfelach i/lub zwiększa ekspozycje.

Wybrane prywatne podmioty z GPW i stopa zwrotu za ostatnie 5 lat

Z perspektywy jednostki, która dąży do wykorzystywania szans rynkowych i działa w sposób racjonalny, to właśnie grupa jakościowych, prywatnych przedsiębiorstw powinna być w obszarze zainteresowań inwestora. Dlatego też moim zdaniem GPW to rynek dwóch prędkości: WIG20, który od lat stara się poruszać na zaciągniętym hamulcu ręcznym. Po drugiej stronie są średnie i małe spółki stanowiące bardziej miarodajny obraz gospodarki zaliczanej do grona rynków wschodzących. To właśnie druga grupa spółek powinna stanowić rzeczywisty benchmark dla inwestorów w Polsce. Dla uproszczenia, sWIG80, to zakład na polską gospodarkę, która jednak składa się z mniejszych przedsiębiorstw. mWIG40, to zakład, iż polski przedsiębiorca osiągnie sukces globalny, a WIG20, to zakład o rozsądek polityków. Ostatniego od dawna brakuje i raczej gwałtownie się nie pojawi.

WIG20 vs mWIG40 vs sWIG80 od 2009 roku

Do zarobienia,

Kamil Sochanek