Wirtualna Polska Holding to polska grupa mediowo-technologiczna, która łączy trzy główne obszary działalności: media, e-commerce i reklamę.

1. Media

-

WP posiada i prowadzi popularne portale informacyjne i tematyczne: m.in. WP, o2.pl, money.pl, WP Wiadomości, WP SportoweFakty, dobreprogramy.pl, Wirtualnemedia.pl.

-

W ofercie znajdują się także usługi multimedialne: poczta WP, audioteka, telewizje internetowe (WP Pilot, Kabaret TV).

2. E-commerce (handel internetowy)

Grupa działa aktywnie w kilku sektorach:

-

Turystyka: przez serwisy takie jak Wakacje.pl, Nocowanie.pl oraz w regionie CEŚ – Grupa Szallas, a od 2025 r. także poprzez Invia Group SE (marki m.in. Ab-in-den-Urlaub, Fluege.de, Travelplanet, Invia)

-

Finanse i motoryzacja: platforma Totalmoney (porównywarka produktów finansowych) oraz Superauto.pl (finansowanie zakupu aut online).

- Dom i wnętrza: serwisy takie jak Extradom, Homebook (dla aranżacji wnętrz).

3. Reklama

WP rozwija segment reklamy internetowej, oferując skuteczne narzędzia dotarcia do odbiorców dzięki technologiom i danych – co czyni ich atrakcyjnym partnerem reklamowym.

Misja

Być „partnerem pierwszego wyboru” – dostarczać rzetelne informacje, inspiracje i narzędzia, które wspierają ludzi w codziennych decyzjach: od czytania wiadomości, przez planowanie wakacji, po wybór kredytu czy zakup samochodu.

W skrócie: WP to połączenie dużego portalu informacyjnego, platform zakupowych i usług reklamowych, które razem tworzą ekosystem ułatwiający życie użytkownikom w sieci.

Działalność Wirtualna Polska Holding została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/analiza-grupy-wirtualna-polska/ oraz analizie video z cyklu „Porozmawiajmy o spółkach” https://portalanaliz.pl/forum/viewtopic.php?p=45596#p45596

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2025r .

Niniejsza analiza została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=102938#p102938

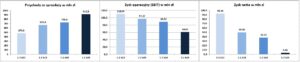

Patrząc na wyniki 1 półrocza 2025r. to zadziwiająco słabe ono było (mam na myśli głównie uzyskane zyski), jednak był jeden główny powód który wpłynął na ten stan rzeczy (na spadek zysków).

Otóż 24 kwietnia 2025 roku została sfinalizowana transakcji nabycia 100% akcji w Invia Group SE za 244 mln EUR, która wygenerowała ok. 27 mln kosztów transakcyjnych związanych z finalizacją przejęcia Invia Group, o ok. 10 mln r/r wzrosły koszty odsetek i prowizji (głównie w skutek wzrostu zadłużenia zaciągniętego na przejęcie), o ok. 20 mln wzrosła amortyzacja (część amortyzacji stanowi amortyzacja zidentyfikowanych aktywów niematerialnych w ramach alokacji ceny nabycia (PPA – purchase price allocation).

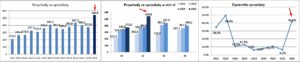

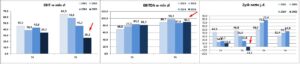

W 2q25 przychody wzrosły o 42%, do rekordowych 540 mln

Najmocniej (co nie dziwi) wzrosły (o 105%) przychody gotówkowe (takim pojęciem posługuje się spółka w swoich raportach) segmentu Turystyka, w skutek przejęcia Invia Group i Creative Eye (ta druga spółka mniejsza, przejęta we wrześniu 2024r.). Co ciekawe, spółka podała iż o 5% wzrosłyby łączne przychody gotówkowe grupy, gdyby Invia Group i Creative Eye były w grupie już od 1 stycznia 2024r. 5% wzrost raczej bez szału.

W segmencie Reklama i Subskrypcje przychody gotówkowe były na zbliżonym poziomie, z jednej strony Grupa obserwowała negatywny wpływ trudnego otoczenia rynkowego w obszarze reklamy online display, a z drugiej pozytywne trendy w obszarze subskrypcji.

W segmencie Finanse Konsumenckie, przychody wzrosły o 23% r/r, do 60,4 mln PLN. W Superauto, w głównej działalności pośrednictwa w finansowaniu przychody zanotowały dwucyfrową dynamikę wzrostu. Przychody Totalmoney były pod pozytywnym wpływem wzrostu sprzedaży kredytów gotówkowych na rynku.

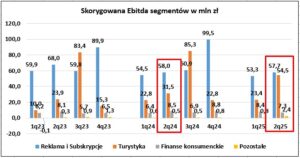

W przypadku skorygowanej Ebitdy segmentów (zazwyczaj kilka się różni od księgowej Ebitdy ale nie tym razem, ze względu na duże koszty transakcyjne przejęcia), to w dwucyfrowej skali rosła w przypadku segmentu Turystyka (pozytywny wpływ ujęcia po raz pierwszy EBITDA Invia Group, za okres od maja 2025 r. oraz negatywny wpływ ujęcia po raz pierwszy wyników rumuńskiej spółki Creative Eye, która

z uwagi na typową sezonowość tego biznesu, rozpoznaje straty w I, II i IV kwartale, z wysokim poziomem EBITDA rozpoznawanym w III kw.), płasko w Reklama i Subskrypcje, 14% spadek w Finanse Konsumenckie. Odnośnie tego ostatniego to można przeczytać

Końcowe zyski (a w zasadzie straty) pod sporym wpływem przychodów/kosztów finansowych: 3 mln dodatnich różnic kursowych, 43,6 mln (32 mln rok wcześniej) odsetek i prowizji, 3,6 mln (1 mln rok temu) wyceny pozostałych aktywów finansowych.

Podawany przez spółkę skorygowany zysk netto (największa pozycja to koszty transakcyjne) za 1 półrocze 2025r. wyniósł 39,5 mln, przy 52,3 mln rok temu.

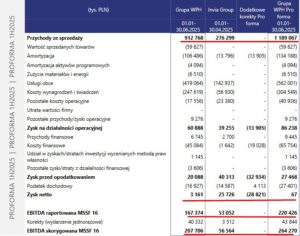

Spółka w sprawozdaniu podaje tez wyniki pro-forma (tak mogłyby wyglądać, gdyby Invia Group była w strukturach Grupy od 1 stycznia 2025r.)

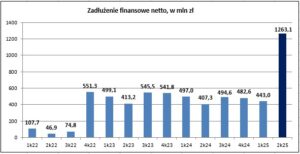

Przepływy operacyjne bardzo wysokie (to efekt przedpłat rezerwacji usług turystycznych), bilans pod mocnym wpływem przejęcia (wydano 880 mln na przejęcie (skorygowane o posiadane środki), zaciągnięto 1,14 mld nowych kredytów).

Zadłużenie finansowe netto wzrosło kw/kw o ok. 800 mln i z pewnością będzie ciążyło (zakładam 15 mln kwartalnego wzrostu odsetek) przyszłym zyskom.

Z raportu (taka ciekawostka dla fanów turystyki czy Rainbow Tours)

PERSPEKTYWY NA DRUGIE PÓŁROCZE 2025 R (z raportu)

Grupa przewiduje utrzymanie przychodów na poziomie zbliżonym rok do roku (w odniesieniu do drugiego półrocza 2024 r.). Z jednej strony wpływ na to ma trudne otoczenie rynkowe w obszarze reklamy online display, z drugiej – dalszy solidny wzrost przychodów z subskrypcji. Jednocześnie, Zarząd zwraca uwagę, iż w drugim półroczu nie będzie już działał efekt wysokiej bazy kosztowej z pierwszej połowy 2024 roku, wynikający z restrukturyzacji zatrudnienia przeprowadzonej w maju 2024 r., co może przełożyć się na wzrost kosztów wynagrodzeń w ujęciu r/r. Dodatkowo obserwowany jest wzrost kosztów bezpośrednich, w tym m.in. kosztów powierzchni zewnętrznych, treści licencjonowanych oraz audiobooków, a także inwestycji w produkt.

Segment Turystyka:

W obszarze turystyki Grupa spodziewa się wzrostu przychodów w przedziale wysokich jednocyfrowych wartości procentowych. Głównym motorem tego trendu będzie dwucyfrowy wzrost przychodów w segmencie turystyki zagranicznej w regionie CEE (CEE OTA) napędzany obserwowanym silnym popytem na oferty last minute, co stanowi dobrą podstawę do osiągnięcia korzystnych wyników w wysokim sezonie. Jednocześnie Grupa obserwuje słabsze wyniki w segmencie turystyki zagranicznej w regionie DACH OTA, co wynika zarówno z dojrzałości tego rynku i jego niższej dynamiki wzrostu w porównaniu do CEE, jak i czynników krótkoterminowych, takich jak upadek FTI (jednego z największych biur podróży na rynku niemieckim) w 2024 r. W turystyce krajowej presję na wyniki wywierają efekty wysokiej inflacji z 2023 r., które przez cały czas oddziałują na decyzje konsumentów, zwiększając relatywną atrakcyjność ofert zagranicznych, a także słaba sytuacja makroekonomiczna na Węgrzech – będących największym rynkiem w tym segmencie – gdzie wzrost gospodarczy pozostaje na niskim poziomie.

Spółka również zwraca uwagę na podwyższoną amortyzację (w poprzednim wpisie na wątku spółki @kamilch wrzucił podsumowanie Trigon wg którego Amortyzacja aktywów niematerialnych Invia to około 45mln PLN w skali roku przez najbliższe 7-8 lat – czyli o taką kwotą będą niższe zyski (choć to będzie koszt księgowy, nie gotówkowy)

Odnośnie amortyzacji zidentyfikowanych aktywów niematerialnych w ramach alokacji ceny nabycia (Purchase Price Allocation, PPA) tak mi chatgpt odpowiedział

Jak to działa krok po kroku:

Alokacja ceny nabycia (PPA):

Po przejęciu przedsiębiorstwa nabywca musi przypisać zapłaconą cenę do poszczególnych składników aktywów i zobowiązań spółki przejmowanej.

W ramach tego procesu identyfikuje się m.in. aktywa niematerialne, które wcześniej mogły nie być ujęte w bilansie spółki (np. marka, relacje z klientami, technologie, patenty, umowy licencyjne).

Ujęcie aktywów niematerialnych:

Każdy zidentyfikowany składnik wycenia się w wartości godziwej na dzień przejęcia i ujmuje w bilansie nabywcy.

Amortyzacja:

Ponieważ aktywa niematerialne (z wyjątkiem tych o nieokreślonym okresie użytkowania, jak np. niektóre marki czy goodwill) mają określony okres użytkowania, ich wartość jest stopniowo rozpoznawana w rachunku wyników jako koszt amortyzacji.

Okres amortyzacji zależy od przewidywanego okresu, w którym aktywo będzie generować korzyści ekonomiczne.

Przykładowo: relacje z klientami mogą być amortyzowane przez 5–10 lat, a technologia przez 3–7 lat.

Wpływ na wyniki spółki:

Amortyzacja ta obniża księgowy wynik netto spółki po przejęciu, mimo iż nie wiąże się z faktycznym odpływem gotówki (jest to koszt „papierowy”). Dlatego w analizach finansowych często patrzy się na wskaźniki EBITDA, które wyłączają amortyzację.

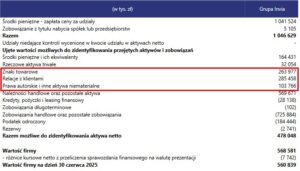

W przejętej Grupie Invia było/jest 285 mln relacji z klientami i 103 mln praw autorskich i innych aktywów niematerialnych więc jest co amortyzować.

Podsumowując to wydaje się, iż wyniki były zbliżone do oczekiwań rynkowych (przynajmniej blisko konsensusu PAP), jednak po ich publikacji kurs akcji jest niżej o 10%. Ciężko mi jednoznacznie stwierdzić, czy inwestorzy zareagowali na stratę netto (choć pod wpływem jednorazowych kwot), czy pod wpływem mało optymistycznego outlooku w w segmencie Reklama i Subskrypcje

Generalnie w związku z dużymi przejęciami w ostatnich latach w segmencie Turystyka i rosnącej „wadze” tego segmentu w całej grupie, wyniki grupy będą pod rosnącym wpływem sezonowości typowej dla branży turystycznej: słabsze I i II kwartał, mocny III (dzięki Turystyce) i mocny IV (dzięki reklamie związanej z Bożym Narodzeniem). Dodatkowo (i to dosyć istotne), każdy kwartał teraz będzie pod dodatkowym wpływem wyższych kosztów odsetkowych oraz podwyższonej amortyzacji PPA (poruszałem temat powyżej), nie mogę wykluczyć choćby strat netto w 1 półroczu 2026 (generalnie 1 półrocze każdego roku będzie słabsze od 2 półrocza). Tak było w poprzednich latach, ale nie wykluczam, iż dysproporcja jeszcze się pogłębi.

Aktualna kapitalizacja 2 mld, c/z 16,30.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność