2 lat temu

2 lat temu

Aplikacje do zamawiania jedzenia były jednym z COVID-owych hitów. Dzięki okresom lockdownów coraz więcej ludzi korzystało z tego rozwiązania. Aplikacje pobierały często dużą prowizję za realizację zamówienia, co denerwowało część restauratorów. Jednak mimo wysokich prowizji (często przekraczających 20% wartości zamówienia) koszty prowadzenia tego biznesu były jeszcze większe. Świetnym przykładem jest JustEat Takeaway. Jest to europejski gigant na tym rynku. Jedną z jego marek jest Pyszne.pl, które ma dominującą pozycję na polskim rynku. Jednak kurs akcji tej spółki spadł o 70% w dwa lata. Co jest powodem?

Źródło: TradingView

Źródło: TradingViewModel biznesowy JustEat Takeaway

Model biznesowy spółki jest bardzo prosty. Firma ma aplikację dedykowaną do każdego kraju. Następnie podpisuje umowy z restauracjami o współpracy. Po podpisaniu umowy oferta restauracji jest notowana na aplikacji spółki. Użytkownik aplikacji szuka oferty najlepszej dla siebie. Po wybraniu zamówienia spółka wysyła zamówienie do restauracji, która ma je przygotować. Następnie zamówienie jest realizowane albo na własną rękę przez restaurację, albo dzięki kurierów JustEat Takeaway. Za swoje usługi związane z pośrednictwem i realizacją dostawy firma pobiera prowizję. Najważniejszym zadaniem spółki to pozyskanie użytkowników aplikacji. Im więcej ich będzie oraz im częściej będą korzystać z aplikacji, tym mniejszy będzie koszt akwizycji klienta (np. koszt reklamy i promocji).

Źródło: JustEat Takeaway

Źródło: JustEat TakeawayJustEat Takeaway jest największą tego typu firmą w Europie i czołową na świecie. W 2021 roku próbowała połączenia z Grubhub, które w tej chwili odbija jej się czkawką. W samej europie firma ma mocną pozycję. Na większości kluczowych rynków jest liderem z dużą przewagą nad konkurencją. Nie oznacza to, iż tej konkurencji nie ma. W Europie jedną z większych jest z pewnością UberEats oraz hiszpańskie Glovo.

Źródło: JustEat Takeaway

Źródło: JustEat TakeawayDlaczego kurs akcji spadł w ciągu dwóch lat o 70%?

Jednym z największych problemów aplikacji do zamawiania jedzenia jest bardzo niewielki switching cost (koszt zamiany). Dla klienta nie ma znaczenia czy zamówi z Pyszne czy z UberEats. Jedyne co go interesuje to cena i jakość dostawy. Najbardziej wrażliwi są klienci na cenę oraz koszt dostawy. Pośrednicy na rynku mają nadzieje, iż oferowane zniżki i promocje zbudują więź z klientem. Jednak często klient ma pobrane 2-3 aplikacje do zamawiania jedzenia i wybiera najkorzystniejszą usługę dla siebie. Aplikacje nie mają z reguły wyłączności na dane restauracje. Najbardziej zadowoleni z rywalizacji między aplikacjami są klienci. Mogą otrzymywać interesujące promocje i zamawiać taniej.

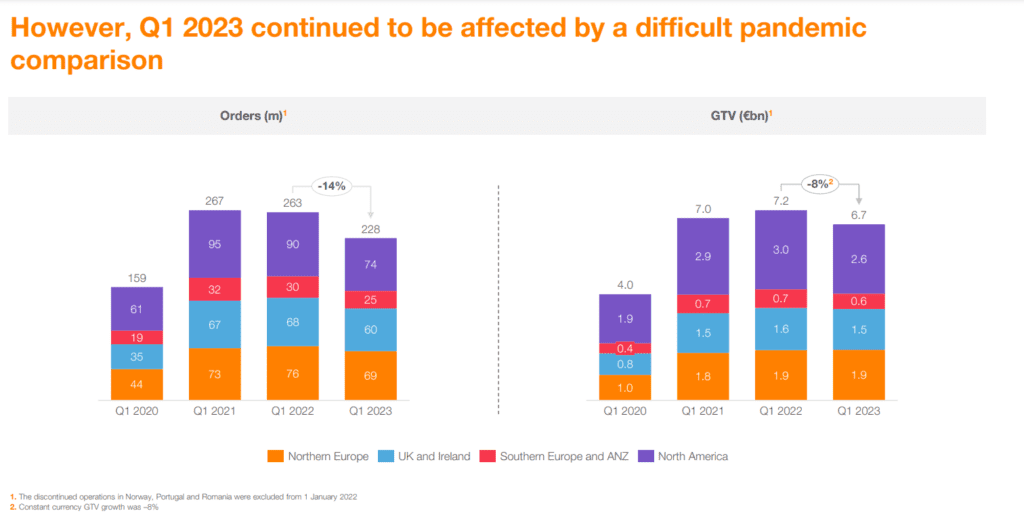

Problemem jest także okres po pandemii. Ludzie częściej spotykają się na mieście z przyjaciółmi i wychodzą do restauracji. W efekcie nie korzystają już tak często z dowozu do domu. Widać to po danych kwartalnych spółki. Zarówno liczba zamówień jak i wartość zamówień spadają.

Źródło: JustEat Takeaway

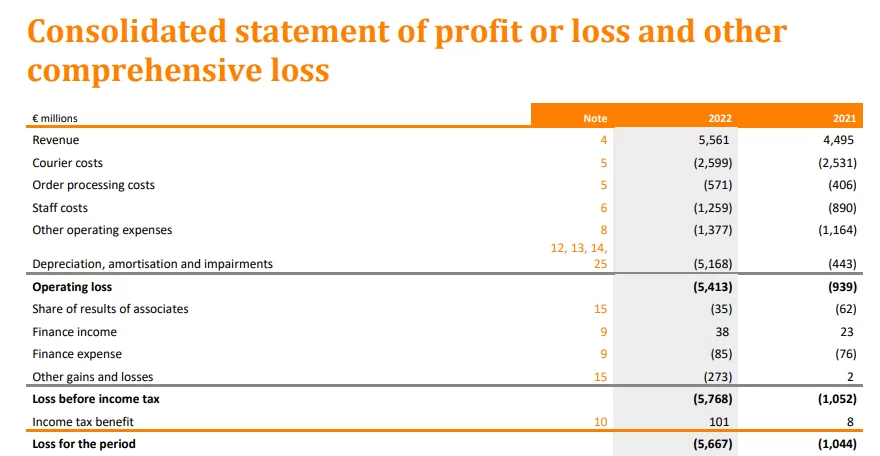

Źródło: JustEat TakeawayJednocześnie nie zachwycają wyniki finansowe. Mimo przychodów przekraczających 5,5 mld€ spółka nie jest w stanie wygenerować zysku operacyjnego. W 2022 roku po odliczeniu wpływu czynników jednorazowych wynik byłby ujemny. Oczywiście tam, gdzie spółka ma mocną pozycję (Europa Północna), tam generuje zyski na poziomie EBITDA. Jednak przeznacza je na finansowanie bardziej konkurencyjnych rynków (np. Wielkiej Brytanii, czy Europy Południowej).

Podsumowanie

Firma musi znaleźć sposób na optymalizację kosztów kurierów, akwizycji klientów czy działalności back office. To już powoli się dzieje. Firma w marcu 2023 roku zwolniła ponad 1600 kurierów w Wielkiej Brytanii. Powodem były mniejsze zamówienia. Jednocześnie spółka stara się wykorzystać niskie wyceny akcji do przeprowadzenia skupu akcji, na który przeznaczy 150 mln€.

Źródło: JustEat Takeaway

Źródło: JustEat TakeawaySpółka przez cały czas jest liderem na europejskim rynku. w tej chwili mierzy się ze zmianą nawyków konsumenckich i zmniejszonymi zakupami również z powodu wyższych kosztów życia konsumentów. Spółka przez cały czas ma problemy z dochodowością i musi walczyć z konkurencją. Rynek to widzi, z tego powodu znacznie zmniejszył wycenę firmy. Nie oznacza to, iż firma nie może stać się dochodowa w przyszłości. Czas pokaże.

Nota

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. Bithub.pl nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)