3 godzin temu

3 godzin temu

Giełdowe kontrakty na pszenicę reagują na zmiany sytuacji na ukraińskim froncie

Wyceny giełdowe pszenicy pozostają stosunkowo niskie, chociaż co jakiś czas odbijają w górę w sytuacjach wzrostu napięcia na froncie wojny między Rosją i Ukrainą.

Tak było, gdy Rosja i Ukraina weszły na nowy etap wojny, a strony wystrzeliły w siebie rakiety nieużywane wcześniej. Ukraina zaatakowała obiekty w Rosji po zniesieniu przez USA (też Wielką Brytanię i Francję) ograniczeń, a w odpowiedzi Rosja wystrzeliła międzykontynentalny pocisk balistyczny w kierunku Ukrainy.

Po chwilowym wybiciu w górę ceny pszenicy ponownie spadły, ponieważ aktualnie konflikt na Ukrainie jest jedynym ważnym czynnikiem prowzrostowym na rynku pszenicy. Obawy o tempo zasiewów pszenicy ozimej (Francja) i kondycję przed zimą mocno zmalały (basen Morza Czarnego), a w

USA plantacje pszenicy ozimej są najlepsze od lat.

Notowania giełdowe pszenicy w Paryżu (czarna linia i prawa oś) i w Chicago (lewa oś – niebieska linia):

Od wybuchu wojny na Ukrainie rynek coraz mniej obawia się blokady dostaw zbóż z basenu Morza Czarnego

Według statystyk USDA Rosja i Ukraina odpowiadać mają w tym sezonie za 30% światowego eksportu pszenicy, co w przeliczeni na tony daje wynik 64 mln ton.

Do tej pory eksport pszenicy z obu państw przebiega sprawnie, mimo cyklicznych bombardowań ukraińskich portów. Rosja też poradziła sobie doskonale z nałożonymi ograniczeniami ze strony Zachodu.

Jakie jest obecne tempo eksportu?

W tym sezonie (lipiec- do 27.11.2024) rosyjski eksport pszenicy wyniósł łącznie 24,2 mln ton, podczas gdy eksport pszenicy z Ukrainy osiągnął 8,7 mln ton. Oznacza to blisko 60% wzrost tempa eksportu ukraińskiej pszenicy i 6% wzrost w przypadku rosyjskiego ziarna. Zatem łącznie oba kraje wyeksportowały w 5 miesięcy sezonu 2024/25 aż 32,9 mln ton pszenicy, czyli 51% przeznaczonej na ten sezon puli eksportowej pszenicy.

Jaka wielkość dostaw pszenicy jest zagrożona?

Globalny rynek przez cały czas oczekuje, iż w tym sezonie z obu państw zostanie wyeksportowana duża ilość pszenicy. Jednak dalsza eskalacja konfliktu może potencjalnie wpłynąć na podaż, szczególnie ukraińskiej pszenicy, prowadząc do większej zmienności rynku.

Do końca sezonu pozostało jeszcze 7 miesięcy, w czasie których Ukraina powinna wyeksportować 7,5 mln ton pszenicy, a Rosja kolejne blisko 24 mln ton. Pomimo trwającego konfliktu, oba kraje utrzymują stałe tempo eksportu pszenicy, co stabilizuje ceny światowe tego zboża.

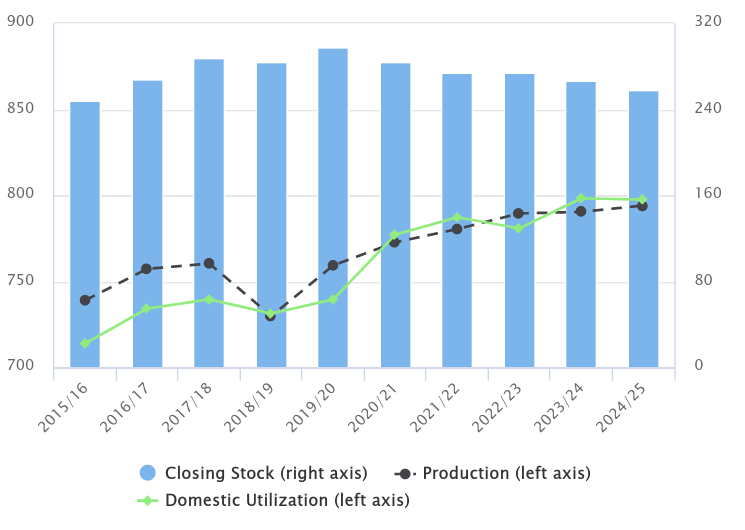

Światowy bilans pszenicy pozostaje w tym sezonie napięty

Według najnowszych prognoz USDA globalna konsumpcja pszenicy ma wynieść w tym sezonie rekordowe 803 mln ton i przekroczy produkcję ocenianą na 795 mln ton. Oznaczać to będzie 3% (r/r) spadek światowych zapasów pszenicy do poziomu najniższego od sezonu 2016/16.

Świat – Produkcja, zużycie i zapasy pszenicy według USDA (mln ton):