3 lat temu

3 lat temu

Spółka Woodpecker, którą analizowaliśmy w osobnym wpisie to wciąż niewielki podmiot branży SaaS (Software as a Service), notowany na rynku New Connect. Na giełdzie zadebiutował niemal dokładnie rok temu i w dalszym ciągu zalicza dynamiczny wzrost. Zarówno przychody, jak i zyski notują wysoką dwucyfrową dynamikę. W ciągu roku kurs akcji urósł o mocne 45% i to w przy bardzo niesprzyjającym otoczeniu rynkowym, kiedy WIG obsunął się o 30%. Miesiąc temu spółka opublikowała raport za drugi kwartał, a 21 września uczestniczyliśmy w jednym z czatów inwestorskich, aby lepiej poznać strategię na najbliższe kwartały.

Przychody ze sprzedaży dla Woodpecker

Źródło:

Źródło: Mocny dolar mocno pomaga

Przychody spółki rosną w bardzo dobrym tempie 55% r/r. Trzeba jednak jasno powiedzieć, iż duża w tym zasługa mocnego umocnienia dolara względem złotego, które względem września 2021 wynosi aż 21%. Firma generuje przychody w USD, a koszty w PLN. Spadek wartości krajowej waluty jest dla niej pod tym względem wybitnie korzystny, ale premia z tego tytułu nie będzie trwała wiecznie i w końcu moneta może się odwrócić. Ważniejsze więc od samego zachwytu nad cyferkami z rachunku zysków i strat, jest spojrzenie na najważniejsze KPI biznesu.

Zysk netto Woodpecker

Źródło: ibidem

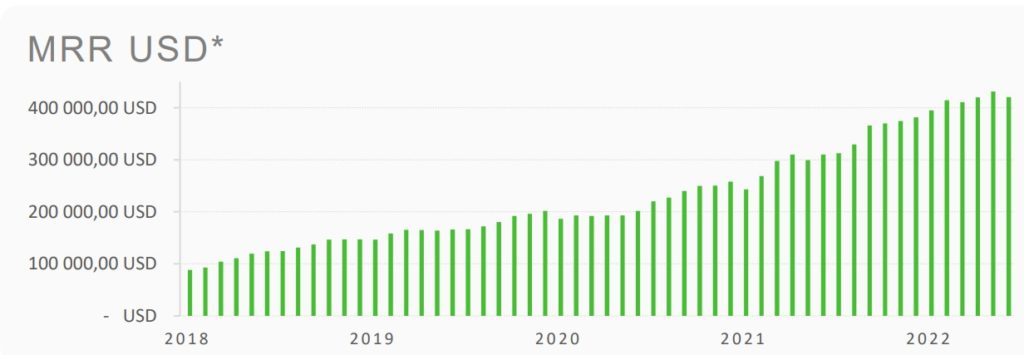

Źródło: ibidemMRR na dobrej ścieżce

Przychody MRR (Monthly Recurring Revenue) liczone w dolarach w drugim kwartale wyniosły 1 272 tys. USD, co było wynikiem lepszym o prawie 40% r/r i o 4,21% wyższe od tych z ostatniego kwartału. MRR osiągnięty w sierpniu 2022 wyniósł 442,4 tys. USD i był wyższy o 34% w porównaniu do sierpnia 2021 roku. Woodpecker twierdzi, iż to właśnie MRR jest najlepszym wskaźnikiem do oceny ich biznesu. Liczony jest jako mnożenie ARPU i liczby klientów w danym miesiącu. Czerwiec i lipiec mógł postawić znak zapytania co do utrzymania dotychczasowej ścieżki wzrostu, ale to standardowe wahanie sezonowe (plus jak twierdzi sam Prezes efekt przesunięcia zamówień). Sierpień powinien już uspokoić inwestorów.

MRR w USD dla Woodpecker

Źrodło:

Źrodło: ARPA przed szansą na wzrosty

W 2 kwartale 2022 roku ARPA (ang.: Average Revenue per Account) wyniosła 116 USD, co oznacza 3 USD spadku w stosunku do poprzedniego kwartału i 14 USD (14%) wzrostu w porównaniu ze 102 USD w analogicznym kwartale 2021 roku. Duży wpływ na kwartalny spadek ARPA miało darmowe udostępnienie aplikacji firmom z Ukrainy. Dodatkowym powodem niższego ARPA były przeprowadzone akcje promocyjne dla mniejszych przedsiębiorstw, które wpłynęły na pozyskanie większej ilości nowych klientów abonamentu Basic. Przypomnijmy jeszcze, iż ARPA to wskaźnik mówiący nam o tym ile spółka generuje przychody z jednego aktywnego konta klienta.

Struktura geograficzna wg. rynków sprzedaży pozostaje na podobnym poziomie w stosunku do analogicznego kwartału roku ubiegłego. Największy wzrost sprzedaży (+50%) Spółka odnotowała na rynku niemieckim. W 2 kwartale 2022 roku Spółka posiadała aktywnych klientów z 90 różnych państw w porównaniu do 88 w analogicznym okresie 2021 roku.

Woodpecker twierdzi, iż w tej chwili skupia się na zwiększeniu bazy klientów jako priorytet, co też może negatywnie odbić się w krótkim terminie na ARPA. Po zamknięciu kolejnego etapu wzrostu użytkowników spółka skupi się ponownie na przychodzę na użytkownika. Taka strategia miała sprawdzać się wcześniej i WPR nie chce z niej rezygnować. Jednocześnie Prezes Tarczyński jasno dał do zrozumienia, iż widzi dalsze pole do podwyżki abonamentu.

ARPA w USD dla Woodpecker

Źródło: ibidem

Źródło: ibidemWynagrodzenia rosną w bardzo szybkim tempie

Wynagrodzenia to zdecydowanie najszybciej rosnący element kosztowy. Pozycja wynagrodzenia nie oddaje ich w pełni. Część załogi jest zatrudniona w oparciu o umowy B2B, a oni są alokowani w ramach linii „usługi obce”. W pierwszym półroczu wynagrodzenia były aż o 48% wyższe niż rok temu. Prezes spółki Mateusz Tarczyński tłumaczył ten wzrost, troską o zatrzymanie obecnych pracowników w firmie. Od początku roku spółka zwiększyła ponadto zatrudnienie o 18%.

Koszty wynagrodzeń w ostatnich kwartałach dla Woodpecker

Źródło: ibidem

Źródło: ibidemPrognozy na przyszłość

Spółka podtrzymuje prognozy zysku netto i przychodów na rok 2022. Zdaniem prezesa Tarczyńskiego zarówno zaplanowane przychody i zyski za 2022 rok, będą dowiezione. Zatem za rok 2022, można spodziewać się zysku netto zbliżonego do 5 milionów złotych. Przychody prawie na pewno przekroczą 20 milionów złotych.

Prognozy zysków i przychodów sprzed ponad roku

Źródło:

Źródło:Woodpecker nie ma na razie dużych potrzeb kapitałowych, co pozwoliło mu na zgromadzenie sporej gotówki. W tej chwili jest to około 4 miliony złotych. Z odpowiedzi Prezesa można wnioskować, iż kwota ulokowana jest na krótkoterminowych lokatach bankowych. Spółka nie wykorzystuje innych instrumentów finansowych.

Gotówka w kasie firmy

Firma niezmiennie planuje przejście na rynek główny GPW w 2023 roku. Ponadto spółka jest w trakcie wdrażania ulgi IP BOX, co powinno istotnie obniżyć płacony podatek. Automatycznie przełoży się to na wzrost zysku netto. Nie ma również w tej chwili planów na dalszą ekspansję zagraniczną. W ciągu roku do półtora Woodpecker będzie skupiał się na rozwoju w tych krajach, gdzie jest już obecny. Ekspansja na pozostałe rynki nastąpi w dalszym terminie i tu jako perspektywiczna wskazywana jest Brazylia.

Podsumowując ostatnie dane – Woodpecker wciąż rozwija się w bardzo dobrym tempie. Dynamiki przychodów i zysków są zadowalające. Oczywiście duża w tym zasługa mocnego dolara, ale silne KPI biznesowe (MRR i ARPA) dowodzą, iż sam biznes ma się dobrze. Wyzwaniem może być rosnąca presja płacowa i coraz wyższe koszty wynagrodzeń. Na razie jednak nie widać tu większych powodów do niepokoju.

Do zarobienia,

Karol Badowski