3 lat temu

3 lat temu

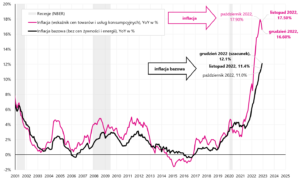

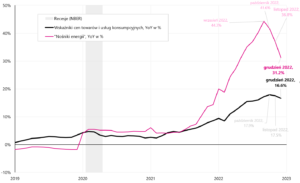

Według szybkiego szacunku inflacja w grudniu 2022 roku wyniosła 16,6% (17,5% w listopadzie 2022 r.), przy dużo wyższych oczekiwaniach rynkowych na poziomie aż 17,3%. To drugi z rzędu spadek rocznej zmiany inflacji – co jest pozytywnym sygnałem, niemniej inflacja za chwilę i tak może wrócić powyżej 18%, a już w tej chwili należy do jednej z najwyższych w Europie.

Ceny energii spadają

Spadek rocznej dynamiki inflacji zawdzięczamy głównie spadkowi cen nośników energii (zmiana miesięczna w grudniu to -3,3% i spadek dynamiki rocznej z 36,8% w listopadzie na 31,2% w grudniu), oraz cenom paliw do prywatnych środków transportu (zmiana miesięczna w grudniu to -1,6% i spadek dynamiki rocznej z 15,5% w listopadzie na 13,5% w grudniu).

Podobnie ceny żywności lekko odjęły od rocznej dynamiki inflacji w grudniu (przy zmianie dynamiki rocznej cen żywności z 22,3% w listopadzie na 21,5% w grudniu).

Inflację bazową szacujemy na około 12,1% rok do roku (wzrost z 11,4% w listopadzie i jest to kolejna „górka” inflacji bazowej w tym cyklu). Zatem inflacja bazowa dodała do zmiany rocznej dynamiki inflacji około 0,3 punktu procentowego, ale zdecydowanie mniej niż łącznie nośniki energii i paliwa do prywatnych środków transportu (które łącznie odjęły od rocznej dynamiki około 0,9 punktu procentowego).

Bez tarczy antyinflacyjnej

Spadek rocznej dynamiki inflacji to pozytywny sygnał, ale przed nami jeszcze podwyżki cen gazu, energii elektrycznej i ewentualne efekty wyłączenia tarczy antyinflacyjnej w grudniu 2022 r., co łącznie podbije roczną dynamikę inflacji choćby powyżej 18% w pierwszych miesiącach 2023 roku.

W.1 Roczna zmiana wskaźnika cen towarów i usług konsumpcyjnych (inflacja), oraz inflacji bazowej w Polsce. Źródło: opracowanie własne, GUS

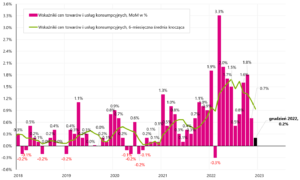

Miesiąc do miesiąca inflacja wzrosła o 0,2%, czyli najmniej od lutego 2022 r.

W.2 Miesięczna zmiana wskaźnika cen towarów i usług konsumpcyjnych (inflacja) oraz średnia krocząca 6-miesięczna (zmiany miesięcznej) w Polsce. Źródło: opracowanie własne, GUS

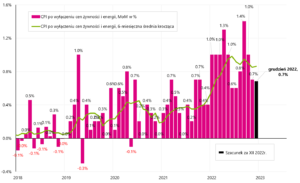

Wzrost inflacji bazowej szacujemy na około +0,6-0,7% w grudniu 2022 r.

W.3 Miesięczne zmiany inflacji bazowej (po wyłącznie cen żywności i energii) oraz średnia krocząca 6-miesięczna (zmiany miesięcznej). Źródło: opracowanie własne, NBP

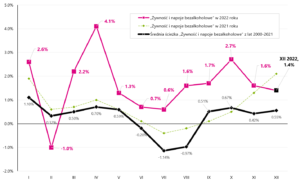

Ceny „żywności i napojów bezalkoholowych” w szybkim szacunku wzrosły 1,4% w grudniu 2023 r. – bardziej niż za długoterminowym wzorcem sezonowym. Wieloletnia średnia miesięczna zmiana tej serii w grudniu to jedynie +0,55%.

W.4 Miesięczna zmiana serii Żywność i napoje bezalkoholowe w 2022 roku na tle średniej ścieżki za lata 2000-2021 (wzorzec sezonowy). Źródło: opracowanie własne, GUS

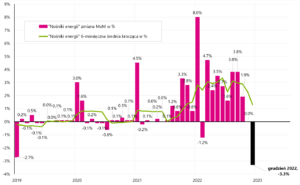

GUS w szybkim szacunku podaje też zmiany cen „Nośników energii”, oraz zmiany cen „Paliw do prywatnych środków transportu”. „Nośniki energii” (czyli m.in. energia elektryczna, gaz, opał (węgiel), energia cieplna) w szybkim szacunku spadły w grudniu 2022 r. o -3,3% względem listopada, a zmiana roczna wyniosła 31,2%.

W.5 Miesięczna zmiana cen Nośniki energii, oraz 6-miesięczna średnia krocząca (zmiany miesięcznej). Źródło: opracowanie własne, GUS

W.6 Roczna zmiana cen Nośniki energii na tle rocznej zmiany całego koszyka inflacji. Źródło: opracowanie własne, GUS

„Paliwa do prywatnych środków transportu” (czyli głównie olej napędowy i benzyna) w szybkim szacunku spadły w grudniu 2022 r. o 1,6% a zmiana rok do roku wyniosła 13,5%.

W.7 Miesięczna zmiana cen Paliwa do prywatnych środków transportu, oraz 6-miesięczna średnia krocząca (zmiany miesięcznej). Źródło: opracowanie własne, GUS

W.8 Roczna zmiana cen Paliwa do prywatnych środków transportu na tle rocznej zmiany całego koszyka inflacji. Źródło: opracowanie własne, GUS

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)