1 miesiąc temu

1 miesiąc temu

CO TO BYŁ ZA TYDZIEŃ!!!

Masa wyników z Big Tech, które odpowiadają na pytanie, co dalej będzie z amerykańskim rynkiem akcji. Wielka wtopa największego konkurenta mojego Novo Nordisku, którego PO RAZ KOLEJNY SE DOKUPIŁEM.

Tak, dobrze widzicie. Rynek od długiego czasu próbuje was przekonać, iż coś zaczyna się psuć. Strachy o recesję, napięcia, nerwowość, ale fakty są zupełnie inne i wyniki finansowe spółek to potwierdzają. Big Tech przyspiesza biznesem w takim tempie, iż zaczyna to wyglądać wręcz absurdalnie.

Firmy, które rosną kilkadziesiąt procent rocznie, a do tego zwiększają marże i inwestują setki miliardów dolarów. To nie wygląda jak żadna końcówka cyklu, ale zupełnie nowy etap cyklu na rynku akcji. Przejdziemy sobie przez to wszystko, zahaczymy o Novo Nordisk, będzie o wielkim pump & dump w USA, Elonie Musku, który zarobi pieniądze ze SpaceX dopiero jak założy milionową kolonię na Marsie, czy podłożeniu wielkiej świni przez Jerome’a Powella, szefa Fedu, pod plan Donalda Trumpa.

Wyniki Big Tech szokują, a ja dokupuję Novo Nordisk. Tak nie wygląda koniec hossy!

Big Tech pokazuje siłę na amerykańskim rynku akcji

Mocny tydzień wynikowy na amerykańskim rynku za nami. Big Tech kolegialnie udowodnił, iż nie ma dziś nikogo, kto byłby w stanie zagrozić jego dominacji na rynku. Kursy kursami, bo giełda w krótkim terminie zachowuje się czasem jak kapryśny nastolatek, ale od strony biznesowej można tylko powiedzieć: WOW.

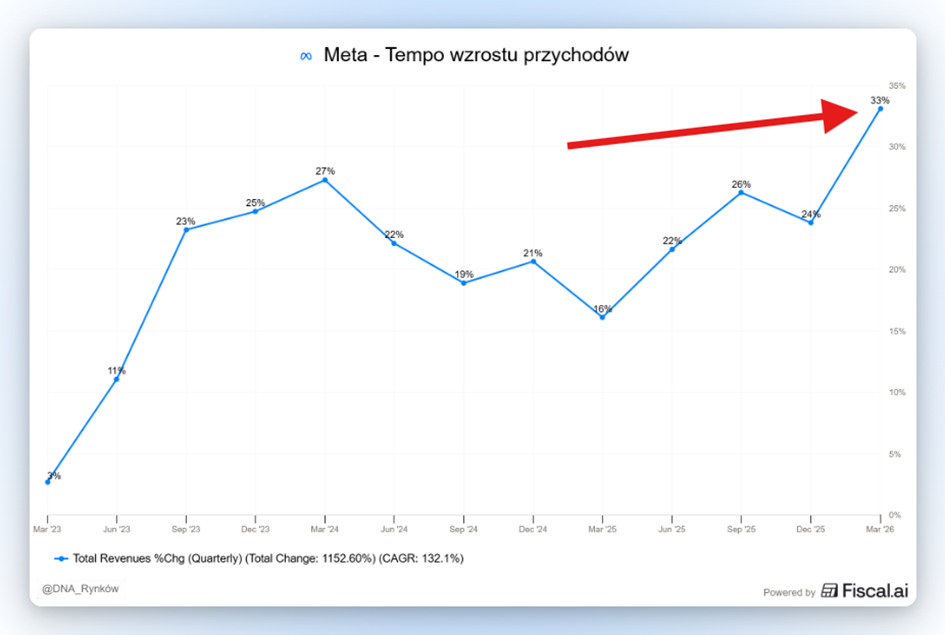

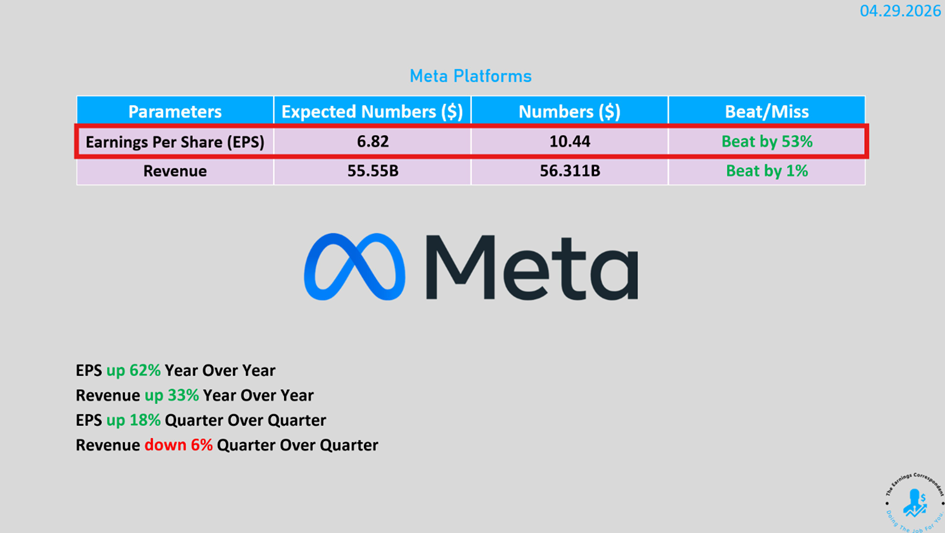

Zacznijmy od Mety, która wygenerowała w pierwszym kwartale 56,31 mld dolarów przychodu, co oznacza przepotężny, 33-procentowy wzrost rok do roku. Wynik, który deklasuje inne wielkie firmy technologiczne.

Są one napędzane przez całą główną rodzinę aplikacji: Facebook, Instagram i WhatsApp. Rentowność również zaskoczyła mocno na plus. Zysk na akcję wyniósł 10,44 USD, bijąc oczekiwania analityków o blisko 4 dolary.

Głównym powodem nerwowości inwestorów było to samo co przez ostatni rok, a choćby więcej, czyli podniesienie prognoz na wydatki inwestycyjne. Meta planuje wydać na infrastrukturę od 125 do 145 mld dolarów, czyli o 10 mld więcej niż zakładano. Inwestorzy rozegrali więc temat po raz kolejny w ten sam sposób: „Olaboga, czy to się zwróci?”. Wszystko wskazuje na to, iż tak, bo już się zwraca.

To nie jest przepalanie kasy jak na Metaverse. Do tego sporo z tej podwyżki wynika niestety po prostu z wyższych cen podzespołów na rynku, głównie pamięci, a nie z nagłej zmiany planów.

Meta już teraz pokazuje, iż ich ogromny CapEx, czyli wydatki inwestycyjne, nie idzie w piach. Dzięki inwestycjom oszczędza chociażby na kosztach operacyjnych przez zwolnienia i optymalizacje, a poprawki algorytmów generują coraz lepsze zyski z reklam. To dokładnie coś, co przekłada się na wspomniane przyspieszenie w przychodach i silne pozytywne zaskoczenie na zysku netto względem konsensusu prognoz analityków.

Podczas gdy świat patrzy tylko na wydatki inwestycyjne, operacyjnie Meta robi ogromne postępy. Podam kilka przykładów.

- Liczba cotygodniowych rozmów między ludźmi a sztuczną inteligencją w celach biznesowych na WhatsAppie i Messengerze wzrosła w cztery miesiące dziesięciokrotnie, z 1 mln do 10 mln.

- Czas spędzany na oglądaniu Reelsów na Instagramie wzrósł o 10% dzięki lepszym algorytmom rekomendacji.

- Ponad pół miliarda użytkowników tygodniowo ogląda filmy z automatycznym tłumaczeniem i dubbingiem AI.

Jeśli ktoś dalej bredzi „jak te wydatki na AI się zwrócą”, to niech wreszcie otworzy oczy. Wydatki na AI już się zwracają.

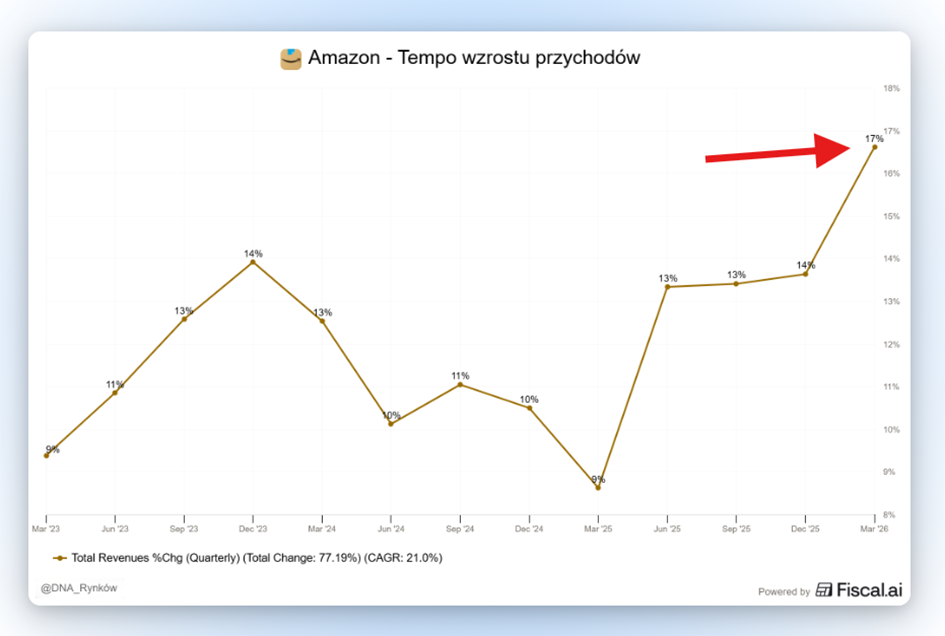

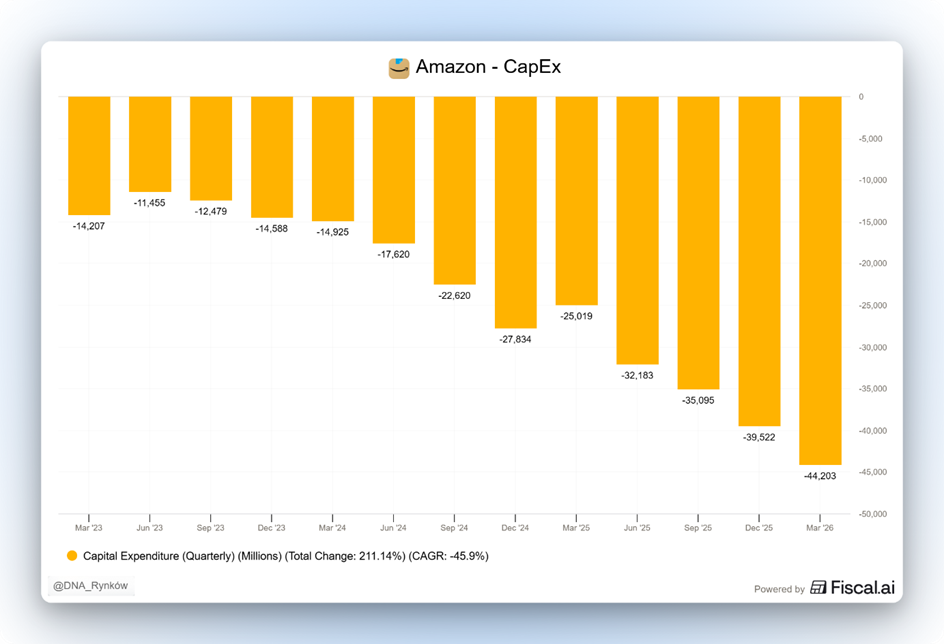

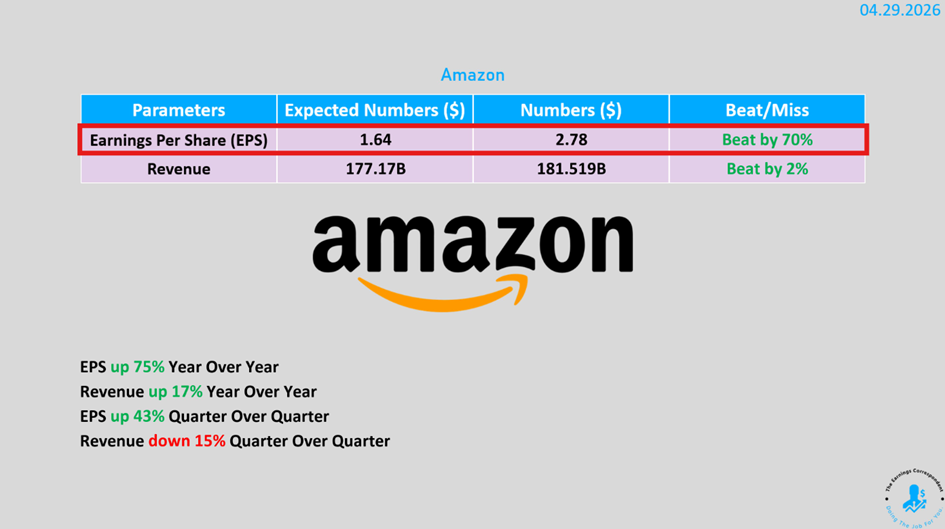

To nie jedyna spółka, która pozytywnie zaskoczyła pod względem wyników. Równie imponująco wypadł Amazon. Mój Amazonik <3. Choć mówimy o firmie z największymi przychodami na świecie, to ten gigant wciąż potrafi rosnąć o 17% rocznie, co też stanowi silne przyspieszenie wzrostu względem poprzednich kwartałów.

To, co zobaczyliśmy w wynikach za pierwszy kwartał 2026 roku, pokazuje, iż firma nie tylko dominuje w handlu, ale staje się fundamentem całej rewolucji AI.

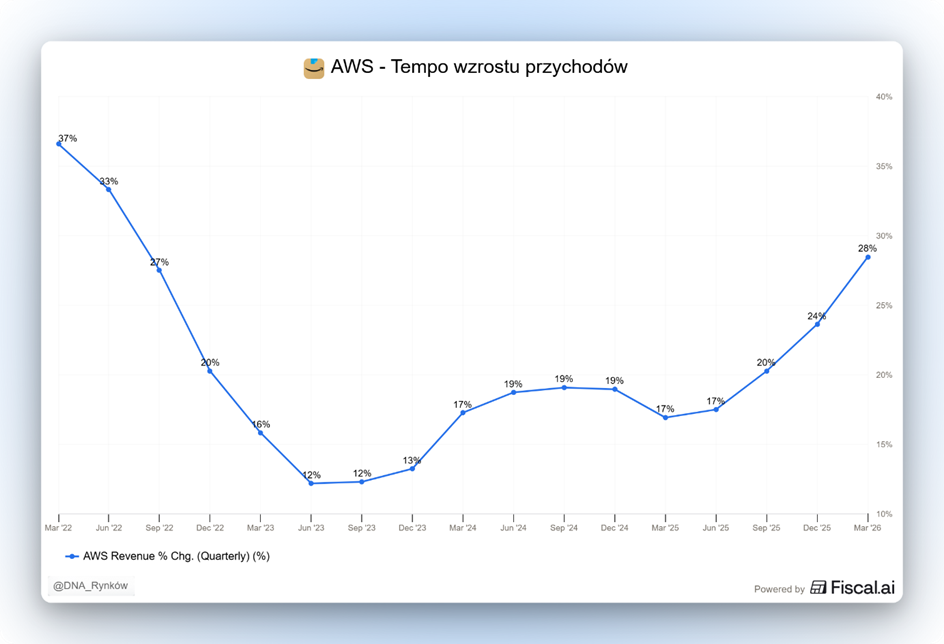

Największą gwiazdą jest AWS, czyli dział usług chmurowych Amazona. Jego sprzedaż podskoczyła o 28%, osiągając poziom 37,6 miliarda dolarów w zaledwie trzy miesiące. To najszybsze tempo wzrostu od blisko czterech lat. Skąd taki wynik? Z jednej strony firmy, które w przeszłości odkładały przenoszenie swoich danych do chmury, zaczynają dokańczać ten proces, bo widzą, iż w czasach rewolucji technologicznej nie można zostawać w tyle. Z drugiej strony mamy potężny głód na moc obliczeniową potrzebną do rozwoju sztucznej inteligencji.

Co więcej, AWS ma w zanadrzu solidny backlog. To umowy na przyszłe usługi, które są dziś podpisane na kwotę 364 miliardów dolarów. To o 93% więcej niż rok temu, a w tej kwocie nie ma jeszcze choćby ogromnego kontraktu z firmą Anthropic.

Warto też spojrzeć na wydatki inwestycyjne, bo w poprzednich kwartałach rynek również miał tutaj swoje obawy, podobnie jak w przypadku Mety. Tylko w pierwszym kwartale firma wydała na sprzęt i infrastrukturę ponad 43 miliardy dolarów, a w całym roku chce przeznaczyć na to około 200 miliardów. Różnica jest taka, iż Amazon nie podniósł w tym kwartale prognoz CapEx-u, tak jak Meta, więc rynek już miał przetrawioną wartość 200 miliardów i nie dostał ciosu w postaci kolejnego zwiększenia tych nakładów.

Podobnie jak w przypadku Mety, te wydatki nie powinny budzić niepokoju. Amazon inwestuje w centra danych, które będą służyć przez 30 lat, oraz we własne procesory AI, takie jak Trainium, które pozwalają spółce uniezależniać się od Nvidii. Chipy są tak popularne, iż model Trainium2 został już wyprzedany, a kolejna generacja jest już niemal w całości zarezerwowana. Gdyby dział produkcji chipów Amazona był osobną firmą, byłby w trójce największych dostawców na świecie.

Wzrost zapotrzebowania i przyspieszenie w dziale AWS pokazuje również tutaj, w Amazonie, iż ogromne wydatki nie idą w las i mają swoje efekty już dziś. Spółka pobiła konsensus zysku na akcję jeszcze mocniej niż Meta, bo aż o 70%. Co prawda spora część z tego akurat pobicia konsensusu wynika z przeszacowania wartości inwestycji w Anthropic, ale i bez tego Amazon pokazałby beata.

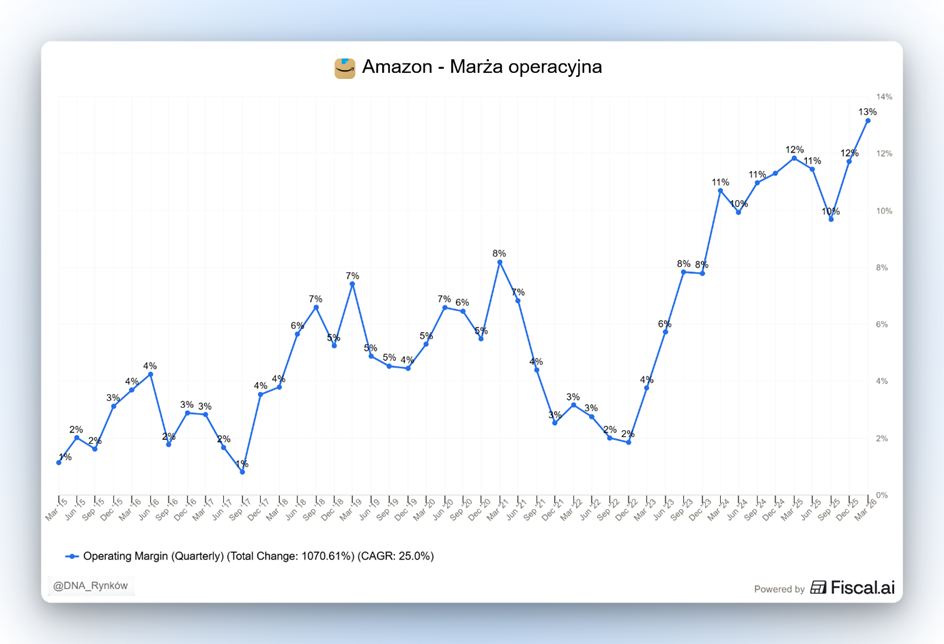

Marża operacyjna firmy poprawiła się po raz kolejny i osiągnęła najwyższy poziom w historii. Między innymi dlatego, iż AI pozwala firmie ograniczać koszty!

Mówimy o spółkach, które w tak gigantycznej skali zwiększają przychody i zyski, stając się bardziej rentowne w tempie, którego mogłyby zazdrościć firmy 10 razy mniejsze.

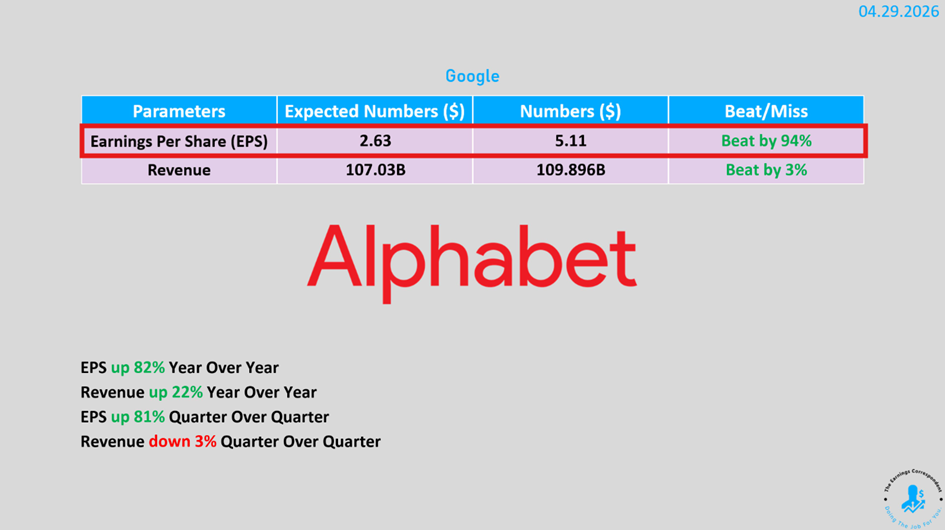

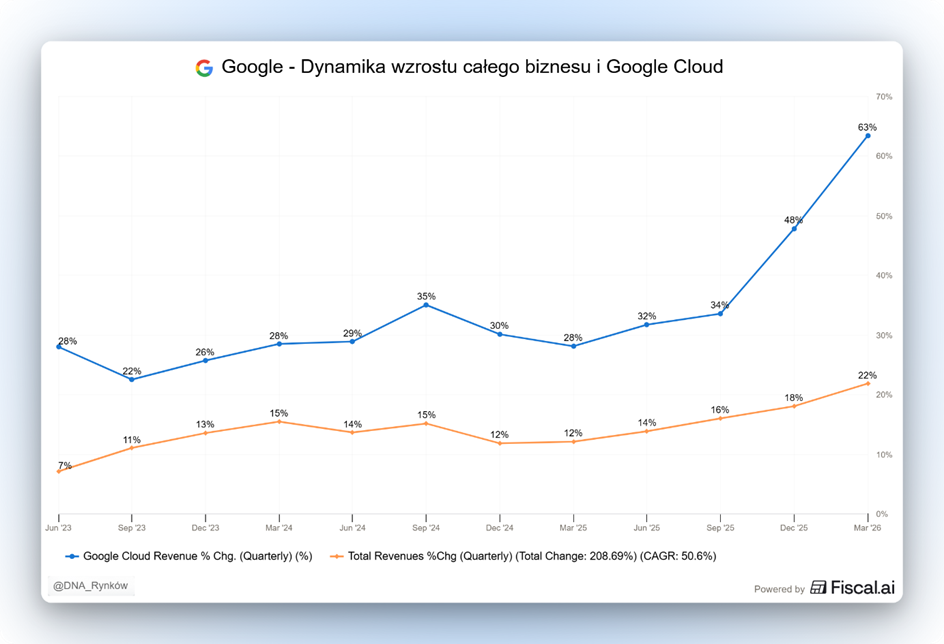

Wyniki pokazał też Google i Microsoft. Alphabet, czyli spółka matka Google, zmiażdżył oczekiwania analityków. Rynek spodziewał się zysku na akcję na poziomie 2,63 USD, a firma dowiozła 5,11 USD. To finansowy nokaut.

To, co jednak najbardziej elektryzuje, to rozwój chmury i modeli AI. Przychody z Google Cloud, czyli konkurencji opisanego w Amazonie AWS, przebiły barierę 20 miliardów dolarów i rosły w tempie 63% rok do roku. Przychody całej spółki też przyspieszyły do 22%. To więc kolejny Big Tech, który pokazuje, iż chmura rośnie, a inwestowanie w nią to nie jest fanaberia, tylko logiczna decyzja biznesowa.

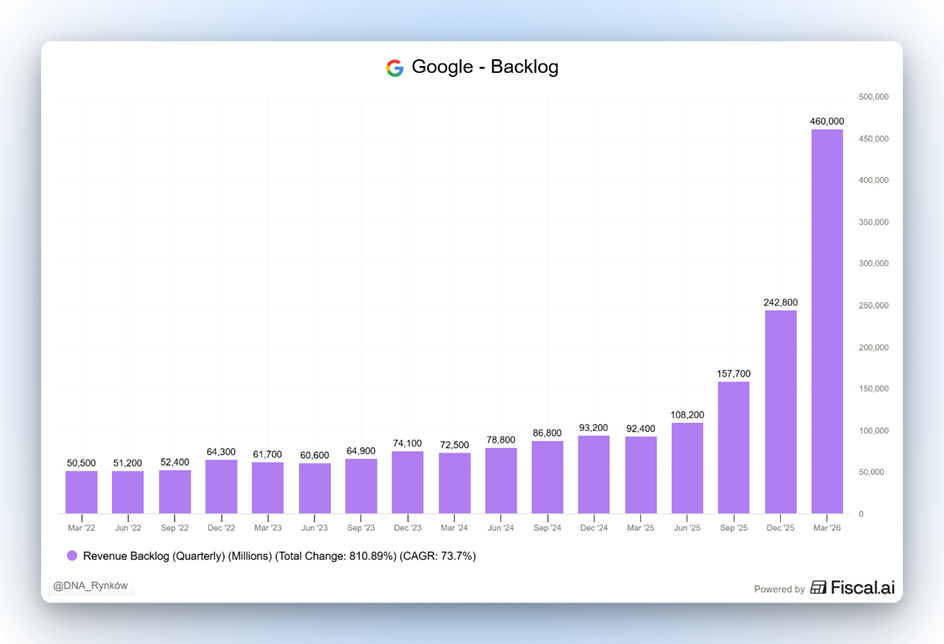

W ostatnim kwartale portfel zamówień niemal się podwoił, osiągając kosmiczne 460 miliardów dolarów. To znów analogia do AWS, gdzie ten wskaźnik wzrósł o 93% rok do roku.

Kolejne świetne dane przyszły z modelu Gemini. Płatna wersja sztucznej inteligencji od Google, czyli Gemini Enterprise, zyskała 40% więcej użytkowników w zaledwie trzy miesiące.

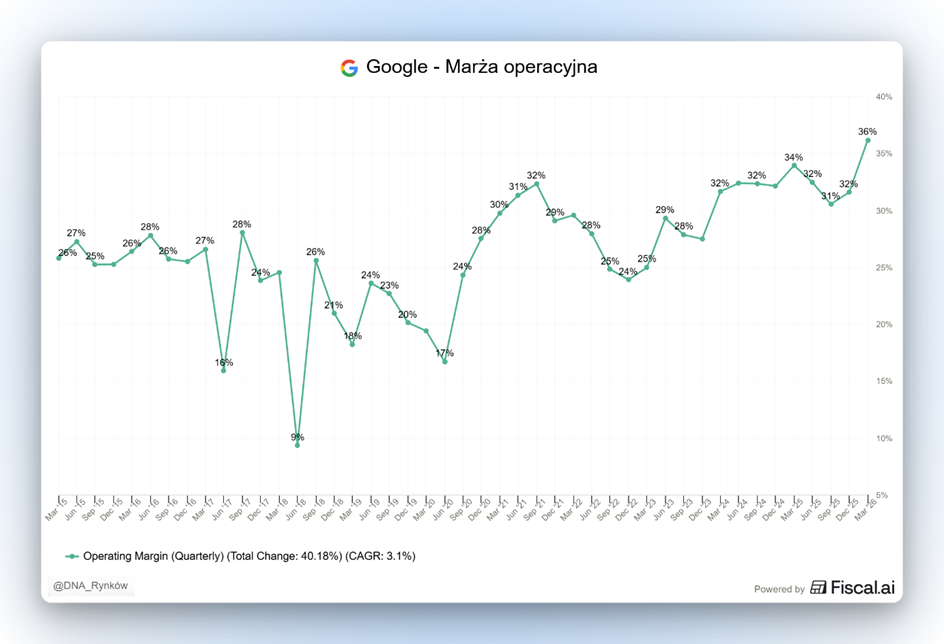

Google, podobnie jak Amazon, idzie też na noże z producentami procesorów, takimi jak Nvidia. Firma wprowadziła własne chipy, TPU 8t i 8i, i zamierza je nie tylko wykorzystywać u siebie, ale też udostępniać zewnętrznym klientom do ich własnych centrów danych. Do tego Google wypracował rekordową marżę operacyjną na poziomie 36%.

Tak oto Google, z największego według rynku przegranego AI, stało się firmą, której brakuje około 5% do zostania największą firmą świata. Wyniki Microsoftu i Apple w tym materiale olewamy, bo nie były one wybitnie dobre. Były ok, zgodne z oczekiwaniami, nie rozczarowały, po prostu nie dały efektu WOW.

Novo Nordisk, Eli Lilly i walka o rynek leków GLP-1

Efekt WOW daje za to tempo, w jakim Novo Nordisk zdobywa rynek pigułek na odchudzanie. Porównanie tutaj z Eli Lilly wygląda tak, jakby ktoś oszukał wykresy, a jednak…

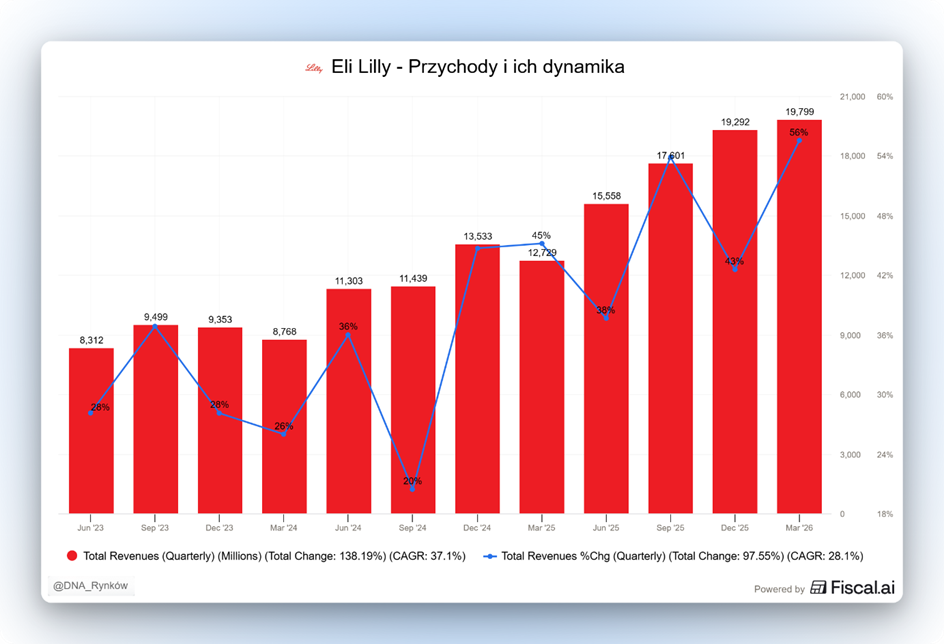

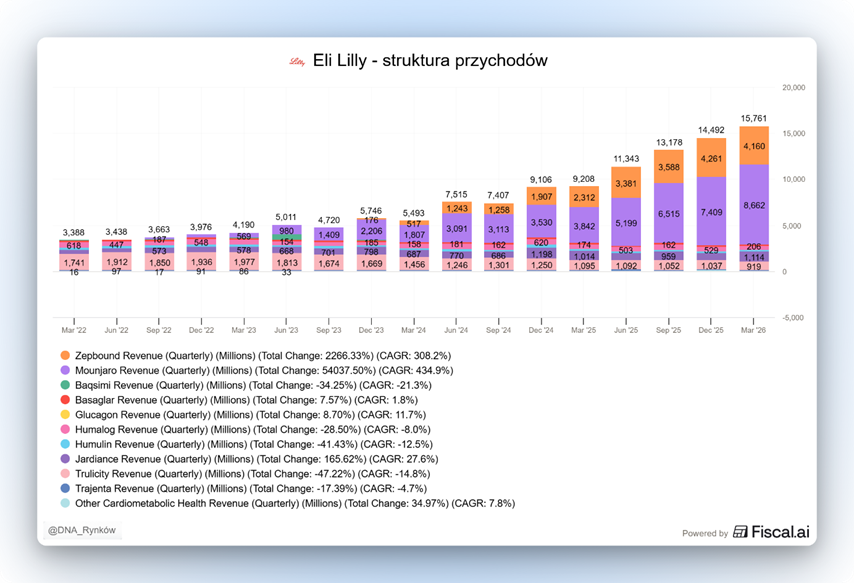

Zacznijmy od samych wyników, które pokazało Eli Lilly. W pierwszym kwartale firma wypracowała 19,8 miliarda dolarów przychodu, co oznacza skok o 56% w porównaniu z ubiegłym rokiem. Wynik o 2 miliardy lepszy, niż spodziewali się analitycy.

Głównym motorem napędowym są leki odchudzające z grupy GLP-1. Flagowy produkt Lilly, Mounjaro, przyniósł 8,7 miliarda dolarów przychodu, czyli wzrost o 125%, a Zepbound dołożył kolejne 4,2 miliarda. choćby lek na Alzheimera, Kisunla, zaczął zarabiać konkretne pieniądze. 124 miliony dolarów w porównaniu do zaledwie 22 milionów rok wcześniej.

Warto w tym miejscu zauważyć, iż przychody Lilly są dość mocno zdywersyfikowane, ale nie ma to wielkiego znaczenia, bo to GLP-1 napędza cały wzrost.

Warto jednak zauważyć, iż marża brutto firmy nieco spadła, do poziomu 82,6%. Stało się tak dlatego, iż ceny leków na rynku trochę spadły, ale Lilly nadrobiło to z nawiązką ogromną skalą sprzedaży. Analitycy przewidują, iż firma gwałtownie wróci do wyceny rynkowej przekraczającej bilion dolarów, a Mounjaro ma szansę stać się najlepiej sprzedającym się lekiem w historii. Rynek więc zareagował euforycznie i cena akcji odbiła po korekcie o ponad 9%.

Jednak kluczem do dyskontowania nowych informacji przez rynek jest dziś rynek pigułek. Mimo świetnych wyników Lilly, Foundayo, nowa pigułka na odchudzanie, która miała rywalizować z pigułką od Wegovy, nie radzi sobie najlepiej.

Przeróżne trackery recept wystawianych przez lekarzy mówią o tym, iż start pigułki od Lilly po pierwszym miesiącu radzi sobie około 8 razy gorzej niż pigułki Novo w analogicznym okresie. Zarząd LLY już tłumaczy, iż oni mają trudniej, bo to nowy brand i trzeba uczyć lekarzy, a Novo ma znaną nazwę, ale umówmy się, co to za tłumaczenia?

Novo Nordisk roztrwonił przewagę pierwszego na rynku w przypadku zastrzyków, ale wydaje się, iż drugi raz nie zamierza popełnić tego samego błędu. Do tego ma obiektywnie po prostu lepszy w tym wypadku produkt. Tabletka Novo jest skuteczniejsza pod kątem utraty wagi i wykazuje mniej skutków ubocznych.

Wzrostom obu spółek pomagała też jeszcze jedna rzecz. Amerykańska Agencja Żywności i Leków, czyli FDA, zaproponowała usunięcie głównych składników ich leków, semaglutydu i tirzepatydu, z listy substancji, które mogą być masowo przygotowywane przez apteki recepturowe jako zamienniki.

Obecnie, gdy leków brakuje w hurtowniach, niektóre firmy mogą legalnie produkować ich kopie i zamienniki. Nowe przepisy FDA mają to ograniczyć, co oznacza, iż pacjenci będą musieli kupować oryginalne produkty bezpośrednio od Lilly lub Novo. To potężna ochrona ich biznesu przed tańszą konkurencją. Niedługo Novo Nordisk opublikuje swoje wyniki kwartalne i nie zaskoczy mnie, jeżeli zostanie w nich podniesiona prognoza na cały rok z uwagi na zaskakująco dobry start pigułki.

Zmiany w portfelu

No pięknie się to wszystko kręci i układa dla publicznego portfela agresywnego, jaki prowadzę dla was we Freedom24. Solidne odbicie trwa, a portfel z powrotem wrócił do niemal 2-krotnego bicia szerokich indeksów. Teraz wpadła do niego nowa dopłata comiesięczna równa 600 euro i jak na razie od razu, co z nią robimy, to rozsmarowuję po obecnych w portfelu pozycjach. Za 200 euro dobrałem ponownie akcje Novo Noridsk, bo myślę, iż podniosą prognozę, za kolejne 200 akcje Axona, bo Saasy wcale nie umierają, a za ostatnie 200 akcje Marathon Digital Holdings, bo ostatnio pojawiły się kolejne pozytywne informacje ze spółki.

Aaaah, pięknie Cymcol, pięknie, pupska będą pękać z wkurzenia na dalsze wzrosty portfela. Przypominam o bukietach, na które czekam od wszystkich, którzy miesiąc temu przekonali się do moich argumentów i pakowali akcje do wora.

Jak nie chcecie słać bukietów, to możecie dołączyć do DNA Premium, gdzie i sporo o poczytania i sporo do oglądania.

A jeżeli ktoś chce inspirować się dla siebie samego takim portfelem, to pamiętajcie, iż wszystkie instrumenty do niego znajdziecie dostępne na koncie we Freedom24. To broker notowany na rynku Nasdaq i oferujący do tego specjalny bonus, od którego możecie zacząć inwestowanie z darmowymi akcjami. Teraz choćby do 20 akcji o wartości do kilkuset dolarów każda jest do odebrania. Wystarczy założyć konto z linka, spełnić warunki i można odbierać akcje za darmolca.

SpaceX, Elon Musk i milionowa kolonia na Marsie

A jak zadebiutuje SpaceX, to wysoce prawdopodobne, iż i on trafi do tego portfela. Elon Musk od lat pobiera w SpaceX niewielką pensję, ale jego prawdziwa wypłata zależy od tego, czy uda mu się wysłać milion ludzi na Marsa. Choć brzmi to jak scenariusz filmu science-fiction, właśnie taki plan wynagrodzeń zatwierdziła rada nadzorcza firmy. Szczegóły tego niezwykłego porozumienia wyszły na jaw dzięki dokumentom złożonym w amerykańskiej Komisji Papierów Wartościowych i Giełd, czyli SEC.

Zacznijmy od tego, iż Elon Musk od 2019 roku zarabia oficjalnie tylko 54 tysiące dolarów rocznie. Jak na prezesa takiej firmy, to śmiesznie niskie zarobki. To jednak tylko fasada. Prawdziwa gra toczy się o akcje firmy, a konkretnie o ich ogromne pakiety, które Musk otrzyma pod warunkiem, iż dowiezie firmę do szalonych celów. W przypadku SpaceX najważniejszym z nich jest stworzenie na Marsie stałej kolonii liczącej co najmniej milion osób.

Jeśli to się uda, a dodatkowo wartość rynkowa SpaceX skoczy do 7,5 biliona dolarów, Musk dostanie 200 milionów specjalnych akcji. Dla porównania dziś największa firma na świecie, Nvidia, ma wartość nieco ponad 5 bilionów dolarów.

Co za akcje dostanie Musk za dowiezienie tego celu? To tak zwane udziały z superprawem głosu. W praktyce oznacza to, iż jedna taka akcja daje Muskowi dziesięć razy większą siłę głosu przy podejmowaniu decyzji niż zwykła akcja, którą mógłby kupić przeciętny inwestor. Dzięki temu Musk nie tylko stanie się bajecznie bogaty, ale przede wszystkim zachowa niemal całkowitą kontrolę nad tym, co dzieje się w firmie, choćby jeżeli nie będzie miał większości udziałów.

Mars to nie wszystko. Kolejny pakiet, ponad 60 milionów akcji, czeka na niego, jeżeli SpaceX uruchomi w przestrzeni kosmicznej centra danych o mocy obliczeniowej 100 terawatów.

Kluczowe jest to, iż ten program działa na zasadzie wszystko albo nic. jeżeli SpaceX nie osiągnie tych celów albo ich wycena nie wzrośnie do wyznaczonych poziomów, Musk nie dostanie ani jednej akcji.

Firma tymczasem przygotowuje się w tej chwili do wejścia na giełdę, co może nastąpić w okolicach urodzin miliardera Muska, 28 czerwca. Szacuje się, iż już w momencie debiutu spółka może być warta około 1,75 biliona dolarów, to znaczy, iż program motywacyjny zakłada wzrost wyceny o ponad 300%. Podobnie szalony program motywacyjny Elon ma też w Tesli. To już jego drugi. Poprzedni klepnięto w 2018 roku. Tamten wtedy też wydawał się szalony. Wszystkie jego punkty ostatecznie spełniono.

OpenAI, Gemini i walka o rynek sztucznej inteligencji

Oby tylko Sam Altman, szef OpenAI, okazał się równie skuteczny. Na razie obiecał rewolucję, a wychodzi na to, iż musi tłumaczyć się inwestorom, dlaczego firmie brakuje pieniędzy. Wewnętrzne raporty finansowe i operacyjne pokazują coraz więcej czerwonych flag, a głównym problemem jest to, iż OpenAI przestał dowozić własne ambitne cele.

Firma planowała, iż do końca zeszłego roku z ChatGPT będzie korzystać miliard osób tygodniowo. Ten kamień milowy wciąż nie został osiągnięty. Spółka nie wypracowała też zakładanych przychodów. Konkurencja nie śpi, a model Gemini od Google’a zaliczył potężny wzrost i zaczął odbierać OpenAI kawałek rynkowego tortu. Z kolei w sektorze biznesowym i programistycznym coraz śmielej radzi sobie Anthropic ze swoimi modelami Claude.

W efekcie produkty dla konsumentów są dominowane przez Big Tech, który łączy LLM ze swoimi innymi usługami, jak Gemini z miejscem w chmurze i NotebookLM. Natomiast w segmencie biznesowym wygrywa Anthropic, który skupił się na kodowaniu i agentach AI. W efekcie dla OpenAI trochę zaczyna brakować miejsca. Tak przynajmniej donosiły w ostatnim tygodniu media. Tyle że… to już było grane. O tym, iż OAI może mieć problem z dobiciem do zakładanego miliarda userów tygodniowo w 2025, było wiadomo już w styczniu 2026 roku.

OpenAI ma plan na wypychanie nowego, tańszego pakietu subskrypcji Go, który ma kosztować do 8 dolarów miesięcznie, ale zawierać reklamy. Czy zmiana podejścia okaże się sukcesem, to pokaże czas, trzeba jednak przyznać, iż cel wydaje się ponadprzeciętnie ambitny.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Jerome Powell, Fed i polityczna presja na stopy procentowe

Zeszły tydzień to też ostatnie przemówienie Powella jako szefa Fed.

Kadencja, która zmierzyła się z pandemią, najwyższą inflacją od 40 lat i bezprecedensową presją polityczną. Wyszła z tego z miękkim lądowaniem gospodarki i nienaruszoną niezależnością instytucji. Nie był nieomylny, ale historia zapamięta go raczej obok Volckera i Bernanke niż w drugiej lidze.

Jerome Powell nie zamierza jednak pakować kartonów i po cichu opuszczać budynku Rezerwy Federalnej. Podczas swojej ostatniej konferencji prasowej w roli szefa najważniejszego banku centralnego świata Powell zrzucił prawdziwą bombę: mimo iż w połowie maja kończy się jego kadencja jako przewodniczącego, pozostanie w Fed jako jeden z gubernatorów. To zerwanie z tradycją kultywowaną od dziesięcioleci, która nakazywała ustępującemu liderowi całkowite odejście z instytucji, żeby nie podważać autorytetu nowego przewodniczącego. Powell zrywa z tą tradycją pierwszy raz od 1948 roku!

Dlaczego Powell zdecydował się na tak nietypowy ruch? Głównym powodem jest chęć ochrony niezależności banku centralnego, który, jak przyznał, znajduje się pod ostrzałem prawnym ze strony administracji Donalda Trumpa. Kością niezgody jest dochodzenie Departamentu Sprawiedliwości w sprawie remontu kwatery głównej Fed. Powell nie gryzie się w język i nazywa to śledztwo pretekstem, który ma zmusić bank do ugięcia się pod wolą polityczną i obniżenia stóp procentowych, które odpowiadają za koszt kredytów w gospodarce. Powell zapowiedział, iż zostanie na stanowisku gubernatora, które może piastować aż do 2028 roku, dopóki ta sprawa nie zostanie ostatecznie wyjaśniona.

Ta decyzja wywołała spore poruszenie w Waszyngtonie. Scott Bessent, sekretarz skarbu USA, otwarcie skrytykował Powella, zarzucając mu łamanie dobrych obyczajów. Z kolei rynki finansowe muszą teraz oswoić się z wizją „dwóch papieży” w Fed. Choć Powell obiecuje trzymać się w cieniu i nie wchodzić w drogę swojemu następcy, Kevinowi Warshowi, jego obecność w zarządzie będzie miała realny wpływ na układ sił. Zostając w radzie, Powell de facto blokuje miejsce dla nowego potencjalnego członka Fed wybranego przez Trumpa.

Samo spotkanie decyzyjne pokazało, jak głębokie są podziały wewnątrz Rezerwy Federalnej. Choć stopy procentowe pozostały bez zmian na poziomie 3,5–3,75%, to aż czterech członków zarządu zgłosiło zdanie odrębne. To najwięcej od 1992 roku. Trzech przedstawicieli z Cleveland, Minneapolis i Dallas uważa, iż Fed powinien przestać sugerować rynkowi, iż niedługo stopy pójdą w dół. Ich obawy budzi sytuacja na rynku energii. Z drugiej strony barykady stanął chociażby Stephen Miran, który jako jedyny chciał obniżki stóp już teraz.

Dla przeciętnego zjadacza chleba te spory o przecinek w komunikacie Fed mają konkretne znaczenie. Gdy inwestorzy zobaczyli, iż bankierzy centralni nie są zgodni co do przyszłych obniżek, rentowności obligacji skarbowych, czyli ich zyskowność, która wyznacza kierunek dla kosztu pieniądza i kredytu, od razu podskoczyły. Rynek zaczął po prostu wycofywać się z zakładów o to, iż pożyczanie pieniędzy gwałtownie stanie się tańsze.

Pump & dump w USA i short squeeze na akcjach Avis

Na koniec jeszcze chcę was rozweselić, pokazując, iż schematy pump & dump są też obecne na rynku w USA, nie tylko u nas!

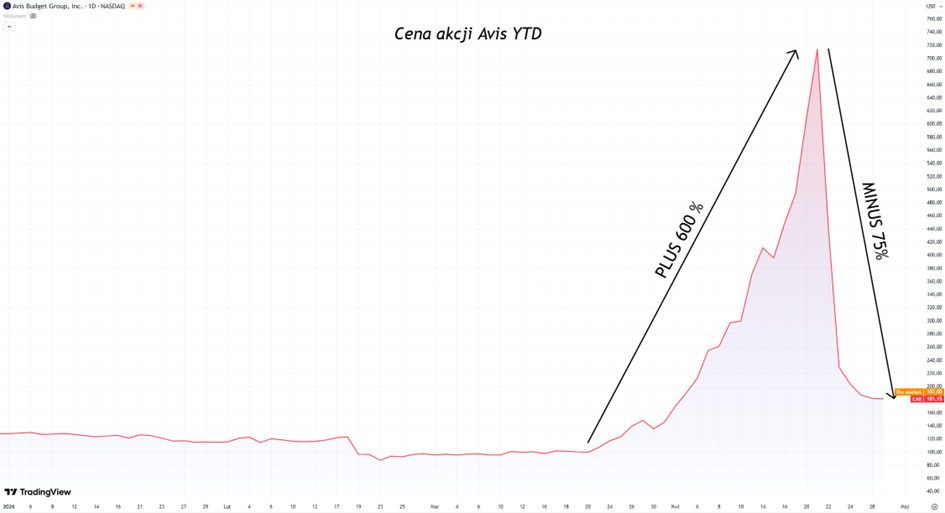

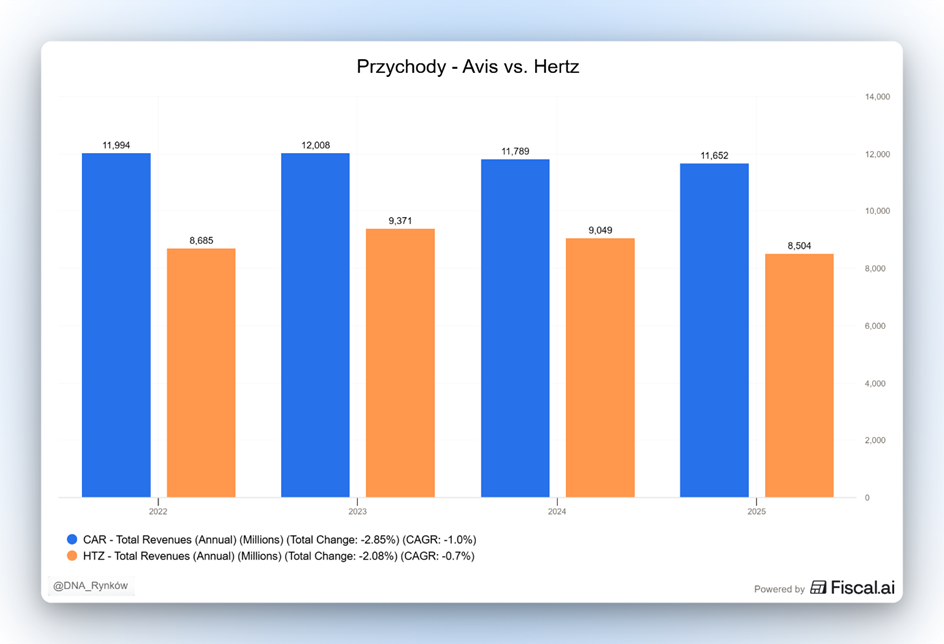

Oto firma wynajmująca samochody, której wartość rynkowa rośnie o kilkaset procent w kilka tygodni, mimo iż w jej biznesie nie zmieniło się absolutnie nic. To, co wydarzyło się z akcjami Avis Budget Group, to nie była zwykła giełdowa pompka, ale lekcja z mechaniki rynku i przepisów prawa, która zakończyła się spektakularnym powrotem do rzeczywistości.

Wszystko zaczęło się niewinnie. Jeszcze 20 marca za jedną akcję Avis płacono około 100 dolarów. Miesiąc później kurs wystrzelił do niewiarygodnego poziomu 713 dolarów, by w szczytowym momencie sesji otrzeć się o 847 dolarów. Skąd ten rajd? Odpowiedzią jest zjawisko zwane short squeeze, czyli wyciskanie inwestorów grających na spadki.

Grając na spadki, najpierw pożycza się od kogoś akcje, potem sprzedaje je na rynku i liczy, iż cena spadnie, a wtedy odkupujesz te akcje taniej i oddajesz właścicielowi. jeżeli sprzedałeś za 100, a potem odkupiłeś za 50 i oddałeś właścicielowi, to zarabiasz 50 USD. Na tym polega granie na krótko. jeżeli jednak cena wzrośnie, to musisz odkupić drożej i tracisz.

W przypadku Avisa w tę pułapkę wpadły fundusze, które sprzedały około 9 milionów takich pożyczonych akcji. Ich problem polegał na tym, iż dwóch innych gigantów, SRS Investment Management oraz Pentwater Capital Management, wykupiło niemal wszystkie akcje, które były dostępne na rynku. Po zakupach razem kontrolowali oni, bezpośrednio lub przez skomplikowane kontrakty finansowe, ponad 100% akcji będących w wolnym obrocie. W efekcie na rynku fizycznie zabrakło akcji do kupienia. Czyli dla graczy obstawiających spadki zabrakło akcji, które mogliby odkupić, żeby je oddać i uciec ze swoich pozycji. Gdy cena zaczęła rosnąć, spanikowani spekulanci zaczęli licytować coraz wyżej, byle tylko zdobyć jakiekolwiek akcje i zamknąć swoje pozycje, co tylko mocniej pompowało balon i jeszcze bardziej pompowało cenę.

Tak czy owak, w efekcie tego właśnie wyciskania krótkich pozycji firma Avis została wyceniona na 17 miliardów dolarów. To ponad siedem razy więcej niż jej główny konkurent, Hertz, który generuje 75% przychodów Avisa.

Jak się jednak okazuje, dwa duże fundusze, które wykupiły masę akcji i wymusiły na krótkich pozycjach short squeeze, same nie mogły za bardzo zarobić na tym pieniędzy. Dlaczego? Tu do gry weszły przepisy. Największy udziałowiec, SRS, miał związane ręce przez tak zwany okres zamknięty, czyli blackout period. To czas przed publikacją wyników finansowych, w którym osobom z wewnątrz firmy nie wolno handlować akcjami, by nie wykorzystywały poufnych informacji. Z kolei drugi fundusz, Pentwater, wpadł w pułapkę zasady short-swing rule. Mówi ona, iż jeżeli duży udziałowiec, posiadający ponad 10% akcji, kupi i sprzeda papiery w ciągu mniej niż sześciu miesięcy, musi oddać cały wypracowany zysk… samej spółce.

Ostatecznie jednak to właśnie Pentwater zdecydował się przebić balon. Fundusz sprzedał 4,3 miliona akcji za 1,75 miliarda dolarów, co wywołało natychmiastowy krach. Kurs runął o 38% w jeden dzień, lądując w okolicy 182 dolarów. Co najciekawsze, fundusz przyznał, iż część tych transakcji naruszyła wspomnianą zasadę sześciu miesięcy. W rezultacie Pentwater dobrowolnie zgodził się przekazać Avisowi wypracowane w ten sposób zyski.

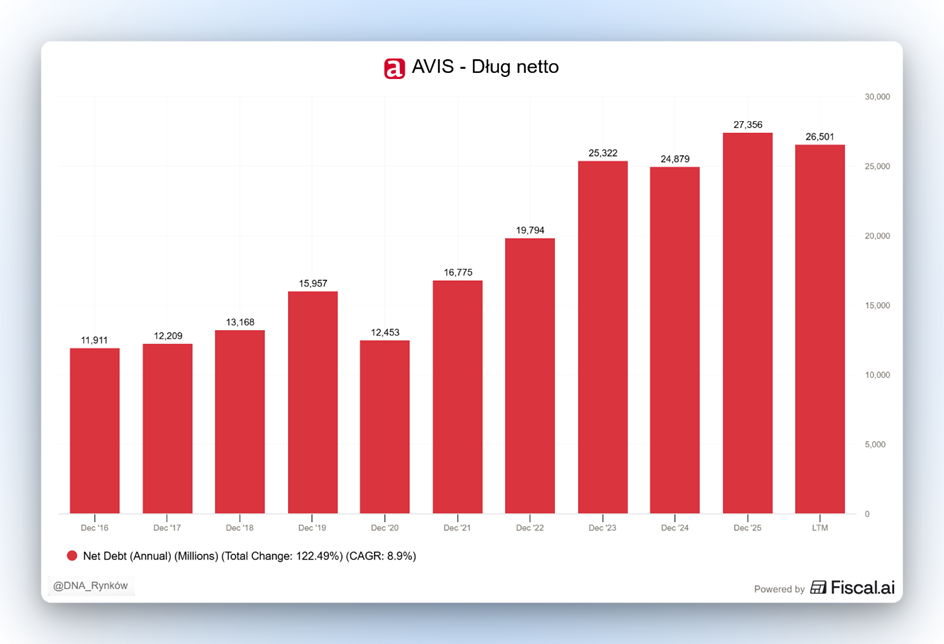

Dla Avisa, czyli spółki, to sytuacja idealna. Spółka nie musiała nic robić, a i tak otrzyma potężny zastrzyk gotówki od własnego akcjonariusza, który po prostu nie mógł się powstrzymać przed sprzedażą na górce. Można to nazwać specyficznym prezentem od spekulantów, który pomoże firmie w spłacie jej ogromnego zadłużenia.

To naprawdę interesująca sytuacja, gdzie spekulacje na kursie realnie przekładają się na sytuację fundamentalną samej spółki, a nie odwrotnie, jak to zwykle bywa.

Europa, EBC i ryzyko zapaści kredytowej

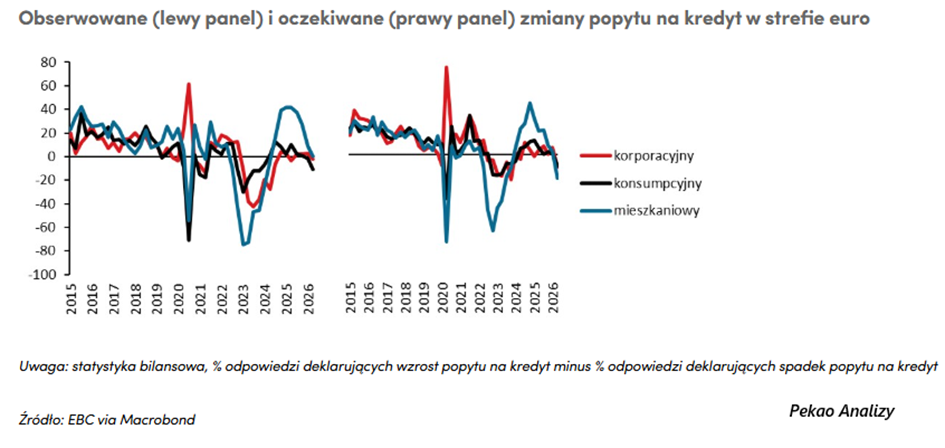

A moment, zaraz teraz dopiero będzie koniec! Najnowsze dane płynące z Europejskiego Banku Centralnego, czyli EBC, pokazują, iż europejska akcja kredytowa się załamuje. I to nie jest dobra wiadomość.

Jeśli spojrzymy na twarde dane z ankiet kredytowych, obraz jest niemal dramatyczny. Banki w całej strefie euro gwałtownie przykręciły kurek z pieniędzmi. Zaostrzyły kryteria przyznawania finansowania adekwatnie w każdym segmencie, a co gorsza, sam popyt na kredyt runął. Standardy kredytowe pogorszyły się najbardziej od dwóch i pół roku, a spadek zainteresowania nowymi pożyczkami jest najgłębszy od dwóch lat. To nie są drobne korekty, to wyraźny sygnał, iż gospodarka traci paliwo do wzrostów, a recesja w takich gospodarkach jak Niemcy może się przedłużyć.

Dlaczego banki stają się tak ostrożne? W Europie widać wyraźny spadek inwestycji i mniejsze wydatki na droższe przedmioty, które zwykle kupujemy na lata. Do tego dochodzą fatalne nastroje konsumentów i przekonanie bankowców, iż rynek nieruchomości czeka spore ochłodzenie. Sytuację pogarszają koszty związane z sytuacją geopolityczną i rosnące koszty finansowania samych banków. Co ciekawe, to hamowanie zaczęło się jeszcze zanim w pełni odczuliśmy skutki niepokojów w Zatoce Perskiej. Analitycy Pekao oceniają, iż wygląda to tak, jakby gospodarka już zareagowała na podwyżki stóp, mimo iż EBC dopiero się do nich realnie przymierza, co przy kondycji gospodarczej strefy euro byłoby po prostu błędem.

Niestety, EBC zapędził się w kozi róg. Urzędnicy tak mocno byli jastrzębi na poprzednich konferencjach, iż teraz bardzo trudno im się z tego wycofać i myśleć o obniżkach stóp, żeby nie stracić wiarygodności. Jednak w obliczu zapaści kredytowej i słabnących inwestycji dalsze podnoszenie kosztu pieniądza może okazać się poważnym błędem i jeszcze bardziej pogrzebać nadzieję na przyspieszenie gospodarcze w strefie euro. jeżeli połączymy to z faktem, iż nasz kontynent jest zdecydowanie bardziej zależny od energii z Bliskiego Wschodu niż USA, to dostajemy nieciekawe perspektywy dla strefy euro, szczególnie dla gospodarek rozwiniętych, jak Niemcy. Bo akurat Polska, która jest poza strefą euro, ale też jest w Europie, cały czas trzyma się solidnie, a nadchodzący cykl inwestycyjny będzie wspomagał nasze PKB w 2026 roku.

Jaka z tego płynie lekcja dla nas? Europa Zachodnia staje się w tej chwili miejscem podwyższonego ryzyka. Z jednej strony mamy bank centralny, który czuje przymus podnoszenia stóp, a z drugiej gospodarkę, która już teraz nie ma siły dźwigać obecnych kosztów długu. Perspektywa stagflacji staje się realna. W takim otoczeniu trudno o optymizm inwestycyjny. Podczas gdy Europa walczy z wewnętrznym paraliżem kredytowym i błędami w polityce pieniężnej, znacznie rozsądniejszym kierunkiem wydaje się trzymanie pieniędzy w USA lub na rynkach wschodzących, które mają przed sobą lepsze perspektywy wzrostu. Na ten moment Europa Zachodnia wygląda po prostu słabo i jej bym unikał w swoim portfelu.

Do zarobienia,

Piotr Cymcyk