3 lat temu

3 lat temu

BlackRock to jedna z największych na świecie firm zarządzających aktywami. Firma jest także jednym z liderów pasywnej rewolucji. Należy także do Wielkiej Trójki rynku funduszy indeksowych (razem z Vanguard i State Street). Flagowym produktem spółki są ETF-y spod grupy iShares. Firma jest także komponentem takich indeksów jak S&P 100 czy S&P 500. Jest to więc jedna ze spółek, które mogą pochwalić się stabilnym modelem biznesowym i sporą fosą, jaką jest reputacja na rynku finansowym. To pozwala strzec swoich udziałów rynkowych i korzystać na bogaceniu się ludzkości i ucieczki z rozwiązań aktywnych do pasywnych. Spółka większość przychodów generuje z opłat za zarządzanie aktywami oraz za wyniki funduszy. W przypadku rozwiązań pasywnych spółka generuje tylko opłaty za wielkość aktywów. Dla rozwiązań aktywnych spółka pobiera zarówno opłatę za zarządzanie jak i za wyniki funduszu. 14 kwietnia 2023 roku spółka opublikowała wyniki za I Q 2023 roku. Jak spółka poradziła sobie podczas zawirowań na rynku akcji i obligacji?

Aktywa pod zarządzaniem — powolny rozwój mimo przeciwności

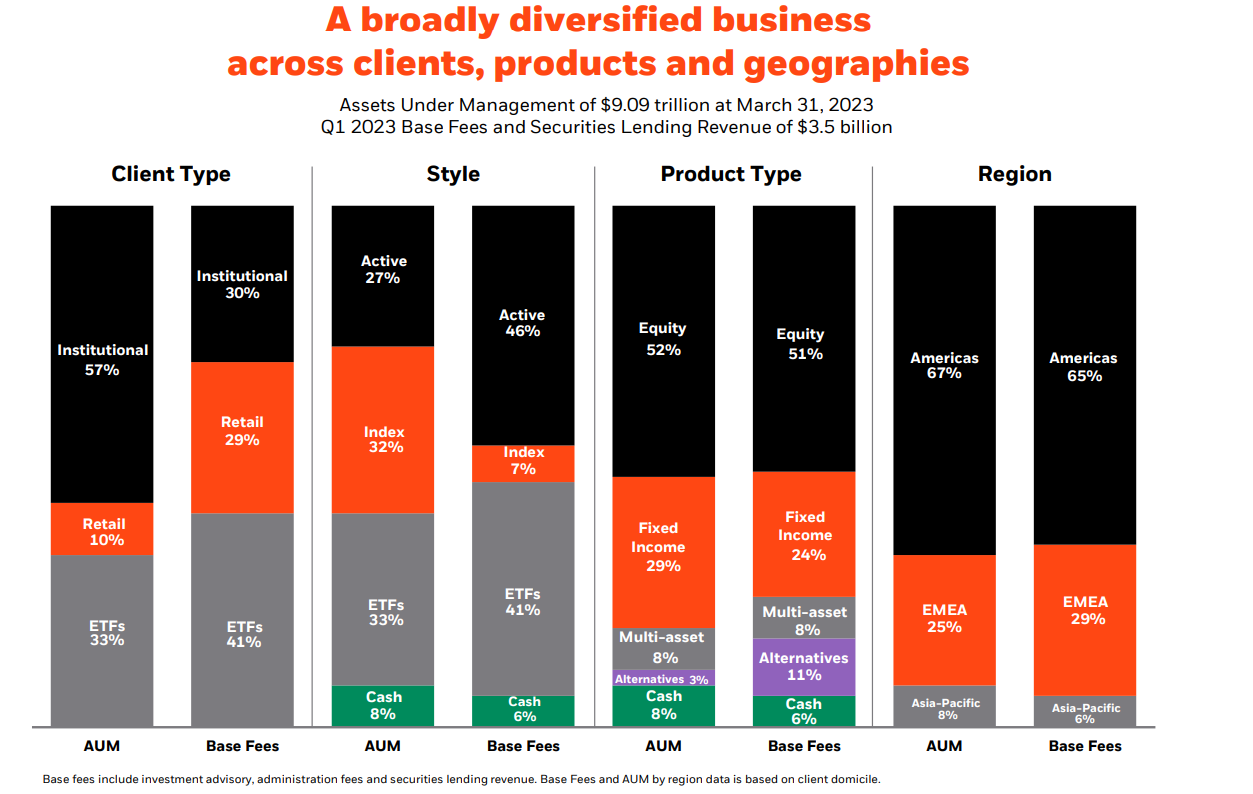

Na samym początku przyjrzyjmy się głównemu źródłu przychodów, czyli wielkości aktywów. 31 marca 2023 roku BlackRock zarządzał niespełna 9 100 mld$ AuM (Aktywa pod Zarządzaniem). Szczegółowe informacje znajdują się na wykresie poniżej.

źródło: BlackRock

Pod względem wielkości aktywów pod zarządzaniem ponad połowa należy do klientów instytucjonalnych. Jednak pod względem zebranych opłat podstawowych za zarządzanie (base fees) klienci instytucjonalni generują zaledwie 30% przychodów. Wynika to z tego, iż ten rodzaj klientów ma większą siłę przetargową niż klient detaliczny. Dzięki temu mogą żądać wyższych upustów w przypadku opłat za zarządzanie.

Spoglądając na styl inwestowania, najważniejsze pod względem przychodów są rozwiązania aktywne. Są to strategie, które starają się pobić stopę zwrotu z rynku. Opłaty za tego typu rozwiązania są wyższe, co nie jest niczym niezwykłym. Grupa produktów aktywnych stanowi 27% AuM, ale generuje aż 46% przychodów. Warto jednak pamiętać, iż obecny trend preferuje rozwiązania pasywne, które generują mniejsze opłaty.

Spójrzmy jeszcze na aktywa i przychody w podziale na kategorie produktowe. Najbardziej marżowe są rozwiązania alternatywne. Jest to grupa inwestycji, która polega np. na inwestowaniu w podobny sposób co niektóre fundusze należące do KKR, BAM czy Apollo Global Management. Są to strategie “szyte na miarę”, z których korzystają głównie klienci instytucjonalni. Strategie alternatywne mają zaledwie 3% AuM, ale generują aż 11% przychodów. Wynika to z tego, iż specjalne strategie, to wyższe opłaty.

Pod względem geograficznym dominuje rynek amerykański. Nie ma co się dziwić. BlackRock to firma amerykańska i właśnie na tym rynku cieszy się ogromnym prestiżem. Na uwagę zasługuje rynek azjatycki, który ma największą przyszłość. Wynika to z tego, iż region Azji będzie najszybciej bogacącym się regionem na świecie. Na razie ten obszar geograficzny odpowiada za 8% aktywów pod zarządzaniem i około 6% przychodów. Jest zatem spory potencjał w rozwoju na tym rynku.

ETF przez cały czas lubiane przez inwestorów

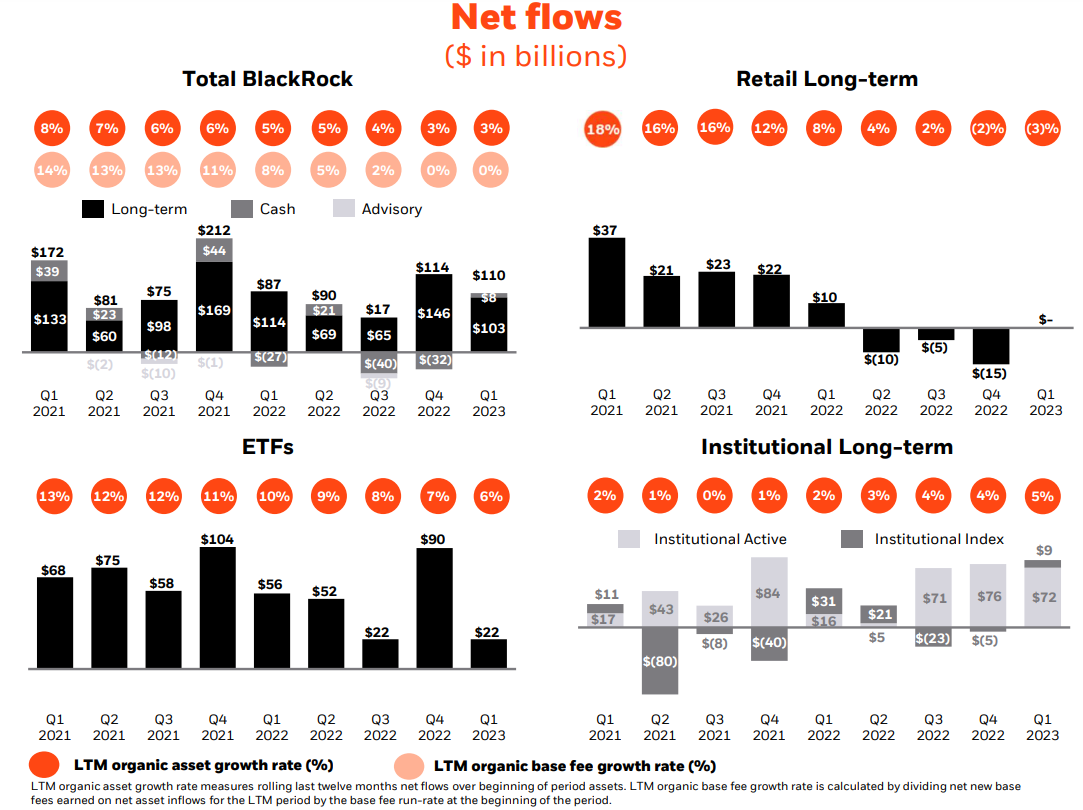

Z punktu widzenia wielkości aktywów dla zarządzających aktywami nie ma nic gorszego niż bessa. Uderza to w AuM z dwóch stron. Po pierwsze, wartość posiadanych instrumentów finansowych spada. Po drugie niecierpliwi inwestorzy, którzy widzą spadki na giełdzie, mogą być skłonni do redukcji swojego zaangażowania. Zatem samo porównywanie zmiany wielkości aktywów to za mało, aby sprawdzić, czy biznes ma zdrowe podstawy. istotną miarą są napływy netto. Jest to wynik różnicy między napływami (wpłatami klientów) a odpływami (wypłatami klientów) aktywów. Szczegółowe informacje o napływach widać na wykresie poniżej.

źródło: BlackRock

Bardzo interesujący jest wykres związany z ETF-ami. W każdym kwartale (również tymi z dużymi spadkami) inwestorzy więcej wpłacali niż wypłacali z funduszy. Warto spojrzeć na IV Q 2022 roku. Napływy do ETF-ów były kilka mniejsze niż rok wcześniej. Mimo wysokiej inflacji, niespokojnego otoczenia geopolitycznego oraz wysokich stóp procentowych.

Znacznie gorzej wyglądają napływy do strategii długoterminowych, których odbiorcami są klienci detaliczni. Od II Q 2022 roku nie odnotowano napływów netto. I Q 2023 był mniej więcej na zero.

Warto podkreślić, iż BlackRock w każdym kwartale 2022 roku zanotował dodatnie napływy netto. Jest to bardzo dobry sygnał, który świadczy o tym, iż BlackRock potrafi pozyskać klientów choćby w niekorzystnym otoczeniu rynkowym.

Przychody pod presją

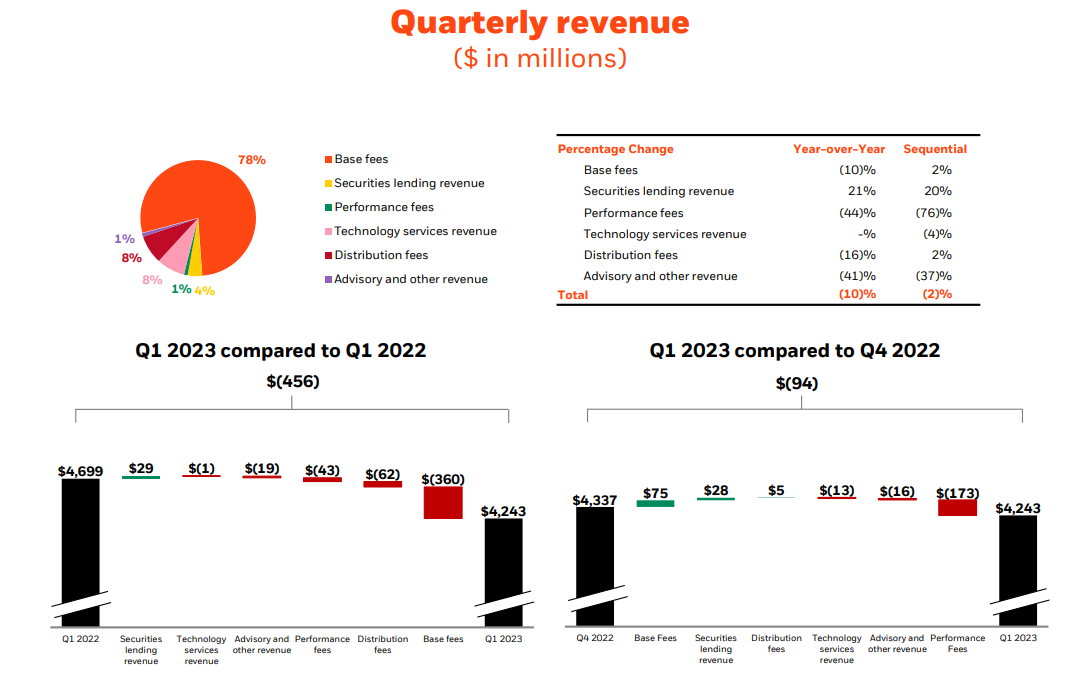

Ze składowych przychodów tylko te związane z wypożyczaniem akcji innym firmom wzrosty. Warto zauważyć, iż rok do roku spadły choćby przychody związane z usługami technologicznymi (-1 mln$ r/r). Największy wpływ na spadek przychodów miały opłaty za zarządzanie (base fee). Przychody z tego tytułu spadły o 10% r/r tj. o 360 mln$. O 16% r/r spadły także przychody związane z opłatami dystrybucyjnymi (-62 mln$ r/r). Bardzo słabo wyglądają także przychody z opłat za wyniki. Nie ma co się dziwić. Słaba koniunktura giełdowa powodowała, iż wyniki funduszy zarządzanych aktywnie nie były zbyt dobre. Oczywiście spadek opłat za wyniki jest chwilowy. W długim terminie należy spodziewać się poprawy wielkości przychodów generowanych z tego segmentu. Wynikać to będzie ze wzrostu aktywów pod zarządzaniem oraz lepszym wynikom funduszy zarządzanych aktywnie.

źródło: BlackRock

Spadająca marżowość wyzwaniem dla Blackrock

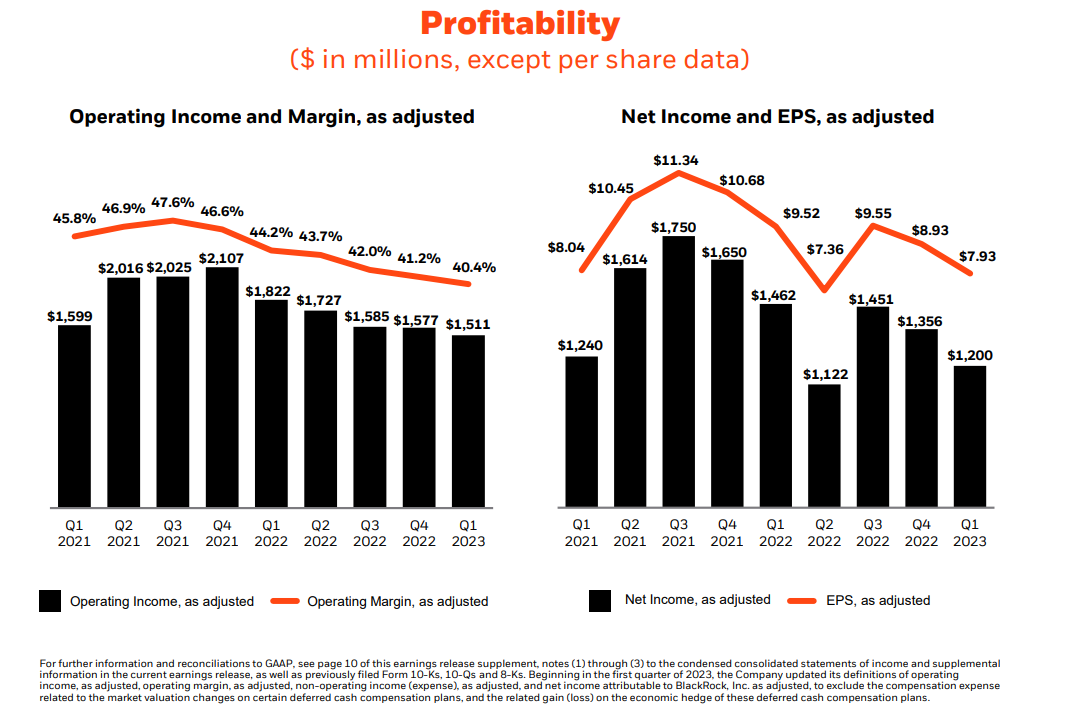

Jak widać na wykresie poniżej, Blackrock znajduje się pod presją spadającej marży. Na razie nie wydaje się, aby Blackrock gwałtownie powrócił do rekordowych marży z II i III Q 2021 roku. Wraz ze spadającą marżą operacyjną spada także EPS (zysk na akcję). W I Q 2023 roku EPS był niższy zarówno do analogicznego kwartału z 2022 roku jak i 2021 roku. Zysk na akcję spadł mimo spadającej liczby akcji. Powodem jest spadek nominalnego zysku netto. Nie oznacza to, iż spółka straciła swoje przewagi rynkowe. Wręcz przeciwnie. Aktywa pod zarządzaniem cały czas rosną. Warto pamiętać, iż to właśnie AuM jest podstawą pod przyszłe zyski.

źródło: BlackRock

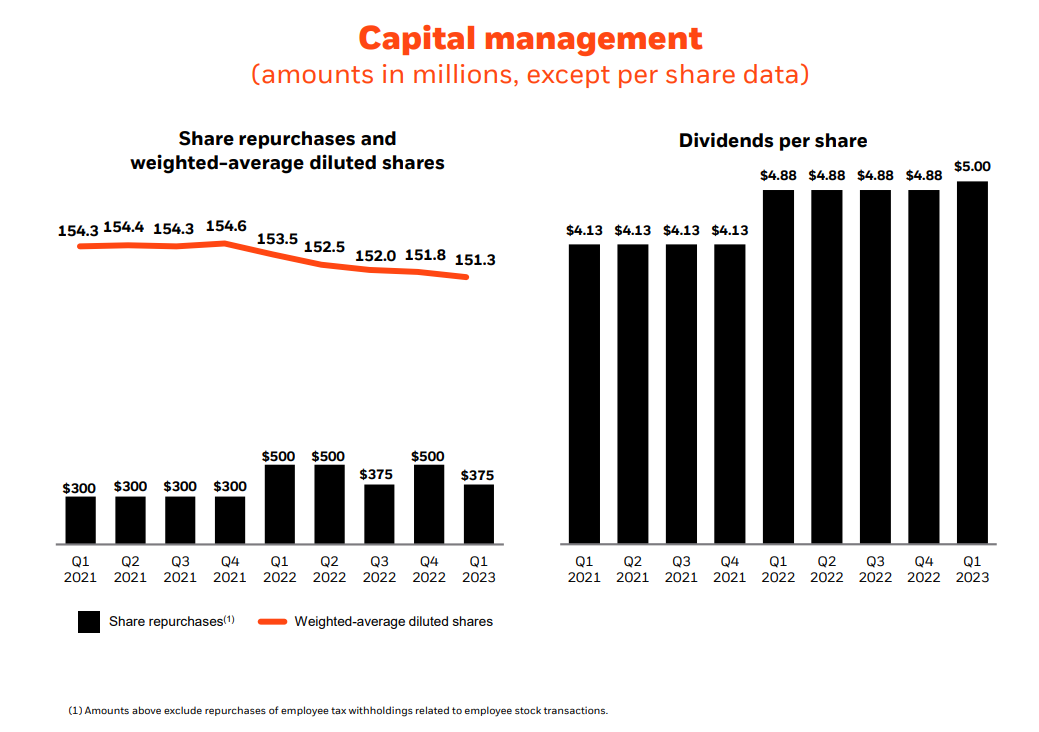

Rozsądne zarządzanie kapitałem

BlackRock jest maszynką do generowania gotówki. Jej wysoka marżowość i niskie nakłady kapitałowe potrzebne do rozwoju powodują, iż spółka ma nadwyżki gotówki. Wydaje je na dwa sposoby:

- wypłata dywidendy

- skup akcji

Dywidenda na akcję wzrasta regularnie. Na wykresie poniżej widać, iż BlackRock podniósł kwartalną dywidendę do 5$ na akcję. Jeszcze dwa lata wcześniej wielkość dywidendy wynosiła 4,13$. Oznacza to wzrost wielkości dywidendy na akcję o 21,1% w ciągu dwóch lat. Wzrost dywidendy był możliwy dzięki wzrostowi payout ratio.

BlackRock przez lata regularnie skupuje akcje. Na przestrzeni ostatnich 9 kwartałów firma skupiła akcje o wartości 3,45 mld$. Dzięki temu liczba akcji spadła z poziomu 153,4 mln akcji (I Q 2021) do 151,3 mln akcji (I Q 2023). Dzięki temu firma może podwyższyć wielkość zysku i dywidendy na akcję choćby jeżeli spółka nie zwiększy nominalnego poziomu zysku netto.

źródło: BlackRock

Podsumowanie wyników

BlackRock podał przyzwoite wyniki za I Q 2023 roku. Oczywiście sceptycznie nastawieni inwestorzy mogą mówić o tym, iż przychody i zyski spadają. Jednak w perspektywie 5-10 lat epizod spadających przychodów będzie jednym z wyjątków. Wystarczy spojrzeć na ostatnie 10 lat działania firmy oraz prognozy analityków na najbliższe lata.

BlackRock jest maszynką do generowania gotówki. Nadwyżki kapitału spółka przez cały czas będzie przeznaczać na skupy akcji i wypłaty dywidendy. Jednak zanim zdecydujesz się na zakup akcji, warto spojrzeć na wycenę akcji. Obecnie spółka jest wyceniania na 20-krotność swoich zysków netto. Jest to zatem normalna wycena. BlackRock to typowa spółka z kategorii dividend growth. Ma stabilny biznes, dużą fosę przed mniejszymi konkurentami oraz dalszą szansę na zwiększanie skali działania (szczególnie w Azji). Oczywiście są także zagrożenia. Jednym z nich jest jeden z produktów będących sukcesem sprzedażowym – ETF. Pasywna rewolucja powoduje, iż inwestorzy porzucają aktywnie zarządzane fundusze na rzecz funduszy zarządzanych pasywnie. ETF-y generują znacznie mniejszą prowizję od zarządzania niż rozwiązania aktywne. Będzie to powodować, iż spadnie średnia wartość prowizji za zarządzanie. Z drugiej strony BlackRock “ukradnie” klientów od firm zajmujących się aktywnym zarządzaniem aktywami.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)