1 rok temu

1 rok temu

Środowe wyniki Nvidii będą zdecydowanie najważniejszym wydarzeniem na globalnym rynku akcji. Analitycy spodziewają się, iż przychody spółki w II kwartale roku fiskalnego 2025 (kończącym się 31 lipca) wyniosą 28,7 miliarda dolarów, co oznacza wzrost o 113% w porównaniu do roku ubiegłego, oraz EBITDA na poziomie 18,9 miliarda dolarów w porównaniu do 7,4 miliarda dolarów rok temu. Biorąc pod uwagę dynamikę w branży sztucznej inteligencji i wyniki innych firm w ekosystemie AI, skłaniamy się ku temu, iż Nvidia pobije konsensus i podniesie prognozy na III kwartał fiskalny, przewyższając szacunki. Popyt jest przez cały czas napędzany przez chipy Hopper H100 i H200. Oprócz wytycznych dotyczących przychodów, rynek będzie z niecierpliwością oczekiwał aktualizacji chipu Grace Blackwell 200 (GB200), którego premierę zaplanowano na IV kwartał 2024 r., ale przesunięto ją na I kwartał 2025 r. z powodu wady konstrukcyjnej. Szacowana dynamika przychodów w IV kwartale roku fiskalnego 2025 (kończącym się 31 stycznia 2025 r.) jest przez cały czas wysoka i wzrosła z około 25 mld USD na początku roku do 35 mld USD obecnie. Uważamy, iż fala AI będzie trwać do momentu, gdy inwestycja w GB200 dobiegnie końca, a Google, Meta i Microsoft podejmą działania związane z mocą obliczeniową, by sprawdzić swoje możliwości w zakresie modeli i nowych aplikacji AI.

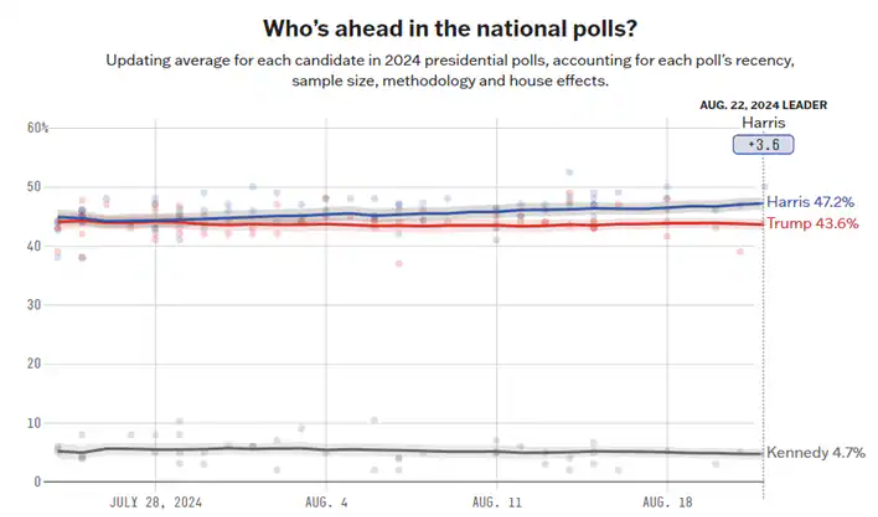

Czy scenariusz „Blue sweep” nagle staje się realny?

Scenariusz „Blue sweep” (Partia Demokratyczna zdobywa kontrolę nad prezydenturą, Senatem i Izbą Reprezentantów) był nie do pomyślenia jeszcze miesiąc temu, ale wraz z impetem osiągniętym przez Harris w sondażach przestał być tylko fantazją. Należy jednak zauważyć, iż wariant ten przez cały czas ma niskie prawdopodobieństwo (około 10%). Co by to oznaczało, gdybyśmy rzeczywiście mieli do czynienia z „Blue sweep”? Harris i Partia Demokratyczna mogliby łatwiej wprowadzić podwyżki podatku od osób prawnych z 21% do 28% i po prostu wyciąć znaczną część wolnych po opodatkowaniu przepływów pieniężnych. Byłoby to oczywiście negatywne dla wycen i rynku akcji. w tej chwili najbardziej prawdopodobnym scenariuszem jest jednak zwycięstwo Harris przy podzielonym Kongresie, co miałoby wpływ na perspektywę makroekonomiczną w 2025 r., ponieważ znacznie utrudniłoby rozszerzenie wydatków budżetowych.

Badanie Zepbound firmy Eli Lilly wzmacnia argumenty na rzecz leków na odchudzanie

Obok akcji spółek z branży AI i europejskiego sektora obronnego, temat leków na otyłość należał w tym roku do jednego z najbardziej popularnych. Wynika to z niezwykle wysokiego popytu na nową klasę leków na odchudzanie, takich jak Wegovy firmy Novo Nordisk i Zepbound firmy Eli Lilly. W zeszłym tygodniu Eli Lilly ogłosiło wyniki trzyletniego badania, które objęło pacjentów z ryzykiem rozwoju cukrzycy. Badanie wykazało, iż pacjenci stosujący Zepbound w porównaniu do grupy kontrolnej mieli o 94% mniejsze prawdopodobieństwo rozwoju choroby. To kolejny dowód na to, iż nowe leki na odchudzanie z grupy GLP-1 mają adekwatności profilaktyczne, a nie tylko lecznicze, co prawdopodobnie zwiększy rządowe zachęty na rozwój sektora, a firmy ubezpieczeniowe skłoni do rozszerzenia zakresu działań na tym polu.

W tym tygodniu: Wyniki Nvidii, inflacja w Niemczech i liczba nowych bezrobotnych w USA

- Wyniki finansowe: Najważniejsze wyniki finansowe, na które warto zwrócić uwagę w tym tygodniu, to PDD (Temu, poniedziałek), Nvidia (środa) i Salesforce (środa). Powyżej omówiliśmy już Nvidię, więc skupimy się tutaj na PDD i Salesforce. Analitycy spodziewają się, iż PDD odnotuje w II kwartale przychody w wysokości 100 mld juanów, co oznacza wzrost o 91% rok do roku. Platforma e-commerce spółki, czyli Temu, przez cały czas rozwija się na całym świecie, z wielkim sukcesem łącząc globalnych konsumentów bezpośrednio z chińskimi fabrykami. Akcje PDD są również jednymi z niewielu na rynku chińskim, które wciąż cieszą się dobrą opinią inwestorów. Oczekuje się, iż Salesforce zaraportuje przychody za II kwartał roku fiskalnego 2025 (kończący się 31 lipca) na poziomie 9,2 miliarda dolarów, co oznacza wzrost o 7% rok do roku. Wydatki przedsiębiorstw na aplikacje IT przez cały czas są pod presją ze względu na przesunięcie kosztów i uwagi na inwestycje w sztuczną inteligencję.

- Inflacja w Niemczech: Są to istotne dane, mające fundamentalne znaczenie dla EBC w kontekście obierania kursu związanego ze stopami procentowymi. Szacunki przewidują, iż wskaźnik inflacji w Niemczech w sierpniu osiągnie 2,1% w ujęciu rocznym, co oznacza spadek z 2,3% w lipcu. Potwierdza to, iż inflacja się zmniejsza, dając EBC otwarte pole do obniżenia stopy procentowej o 25 punktów bazowych (zgodnie z aktualnymi oczekiwaniami rynkowymi) na następnym posiedzeniu decyzyjnym w sprawie stóp procentowych, które odbędzie się 12 września.

- Liczba nowych bezrobotnych w USA: Choć zwykle nie jest to makroekonomiczny wskaźnik, do którego przywiązujemy szczególną wagę, w ciągu ostatnich dwóch tygodni zyskał on na znaczeniu, ponieważ stanowi aktualny barometr rynku pracy w USA. Ostatnie wystąpienia przedstawicieli Fed podkreśliły słabość rynku pracy, co wpłynęło na oczekiwania dotyczące przyszłych stóp procentowych. Jednak w ciągu ostatnich dwóch tygodni dane dotyczące wstępnych wniosków o zasiłki potwierdziły, iż słabe wyniki z lipca były jedynie tymczasowe i spowodowane huraganami, co skłoniło rynek do ograniczenia zakładów na podwyżki stóp procentowych. Dane dotyczące wniosków o zasiłki dla bezrobotnych w USA zostaną opublikowane w czwartek.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.