3 lat temu

3 lat temu

W piątek wystartował na Wall Street sezon publikacji wyników kwartalnych. Przez najbliższe 2-3 tygodnie będzie to główny temat, który będzie absorbował uwagę inwestorów na większości rynków akcji. Nie tylko w Nowym Jorku.

Sezon wyników na Wall Street rozpoczęty

Start amerykańskiego sezonu wyników za I kwartał 2023 roku można uznać za udany. Chociaż sam sezon będzie bardzo słaby. Dla spółek z Wall Street będzie to najgorszy sezon od połowy 2020 roku, gdy na świecie szalała pandemia. O tym jednak za chwilę.

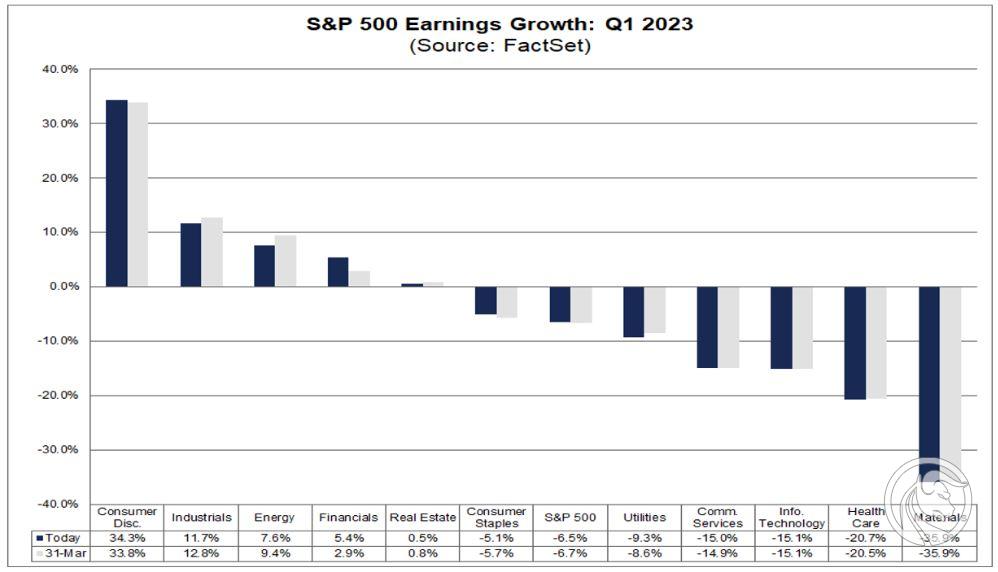

W piątek akcje banku Citigroup podrożały o 5,48 proc. do 49,56 USD. Kurs banku JPMorgan Chase wzrósł natomiast aż o 7,55 proc. do 138,73 USD. Reakcja mocno pozytywna jak na oczekiwany najgorszy od III kwartału 2020 roku sezon wyników. Bo to będzie słaby sezon. Zgodnie z prognozami zebranymi przez FactSet, w pierwszych trzech miesiącach 2023 roku zyski spółek z indeksu S&P500 były o 6,5 proc. niższe niż przed rokiem. To najgorszy wynik od wspomnianego „pandemicznego kwartału” z 20220 roku, gdy ich spadek przekroczył 30 proc. To też 2. Kolejny kwartał gdy roczna dynamika zysków spółek wchodzących do indeksu S&P500 spada. I nie ostatni. Szacuje się, iż ujemna dynamika zysków utrzyma się również w II kwartale br. Dobra wiadomość jest natomiast taka, iż według prognoz w IV kwartale 2023 roku zyski firm ponownie będą rosły o około 10 proc. rocznie i w tych okolicach utrzymają się przynajmniej do końca 2024 roku.

Prognozy zysków dla firm z indeksu S&P500. Źródło: FactSet

Prognozy przychodów pozytywne

Znacznie lepiej prezentują się prognozy przychodów giełdowych spółek. Zgodnie z danymi zebranymi przez FactSet, mają one wzrosnąć w I kwartale 2023 roku o 2 proc. Najlepiej pod tym względem wypadnie branża finansowa. Ich przychody mają wzrosnąć o ponad 10 proc.

Wyniki za zakończony 31 marca kwartał będą jednym z analizowanych przez inwestorów elementów publikowanych przez amerykańskie spółki raportów kwartalnych. Innym z pewnością będzie to, jak kształtowały się marże firm w środowisku wysokiej inflacji, a trzecim elementem na który inwestorzy powinni patrzeć, będą prognozy wyników na kolejne kwartały. I to właśnie ten mix czynników zdecyduje o ogólnym wpływie sezonu wyników na koniunkturę na Wall Street w najbliższych kilku tygodniach (a pośrednio na wiele innych rynków akcji). Tu niewątpliwie dużym plusem dla giełdowych byków jest to, iż rynkowe oczekiwania są dość pesymistyczne. Stąd przynajmniej teoretycznie łatwiej będzie o pozytywną niż negatywną niespodziankę. Szczególnie, iż inwestorzy mogą gwałtownie dojść do wniosków, iż pogarszające się wyniki spółek to będzie kolejny argument przemawiającym za tym, iż Fed może w przyszłości szybciej obniżać stopy procentowe.

Aktualna sytuacja na wykresie dziennym US500 nie daje jeszcze jednoznacznej odpowiedzi na pytanie, jak Wall Street może zareagować na sezon wyników. Owszem, po silnym zwrocie z połowy marca, który następnie skutkował przebiciem 50- i 200-sesyjnej średniej, strona popytowa ma przewagę. Jednak z drugiej strony, bliskość strefy oporu 4195,39-2439 pkt. nie pozwala postawić jednoznacznej tezy, iż rynek akcji będzie kontynuował te obserwowane od miesiąca wzrosty. Jest bowiem cień ryzyka, iż pod koniec kwietnia ponownie wykona silny zwrot w dół, jak to wcześniej robił na początku grudnia i na początku lutego. Aczkolwiek teraz szanse na to są mniejsze niż w opisanych dwóch przypadkach.

Wykres dzienny US500 (CFD na indeks S&P 500). Źródło: Tickmill

We wtorek przed startem sesji w USA raporty kwartalne opublikuje m.in. Bank of America, Goldman Sachs i Johnson&Johnoson. Po sesji zrobi to Netflix. Do końca tygodnia wyniki opublikują jeszcze tak znane firmy jak IBM, Morgan Stanley i Tesla. Łącznie do piątku raporty opublikuje 14 proc. wszystkich spółek z indeksu S&P500. Prawdziwy wysyp raportów będzie jednak w kolejnym tygodniu, gdy opublikuje je ponad 40 proc. tychże spółek.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)