2 lat temu

2 lat temu

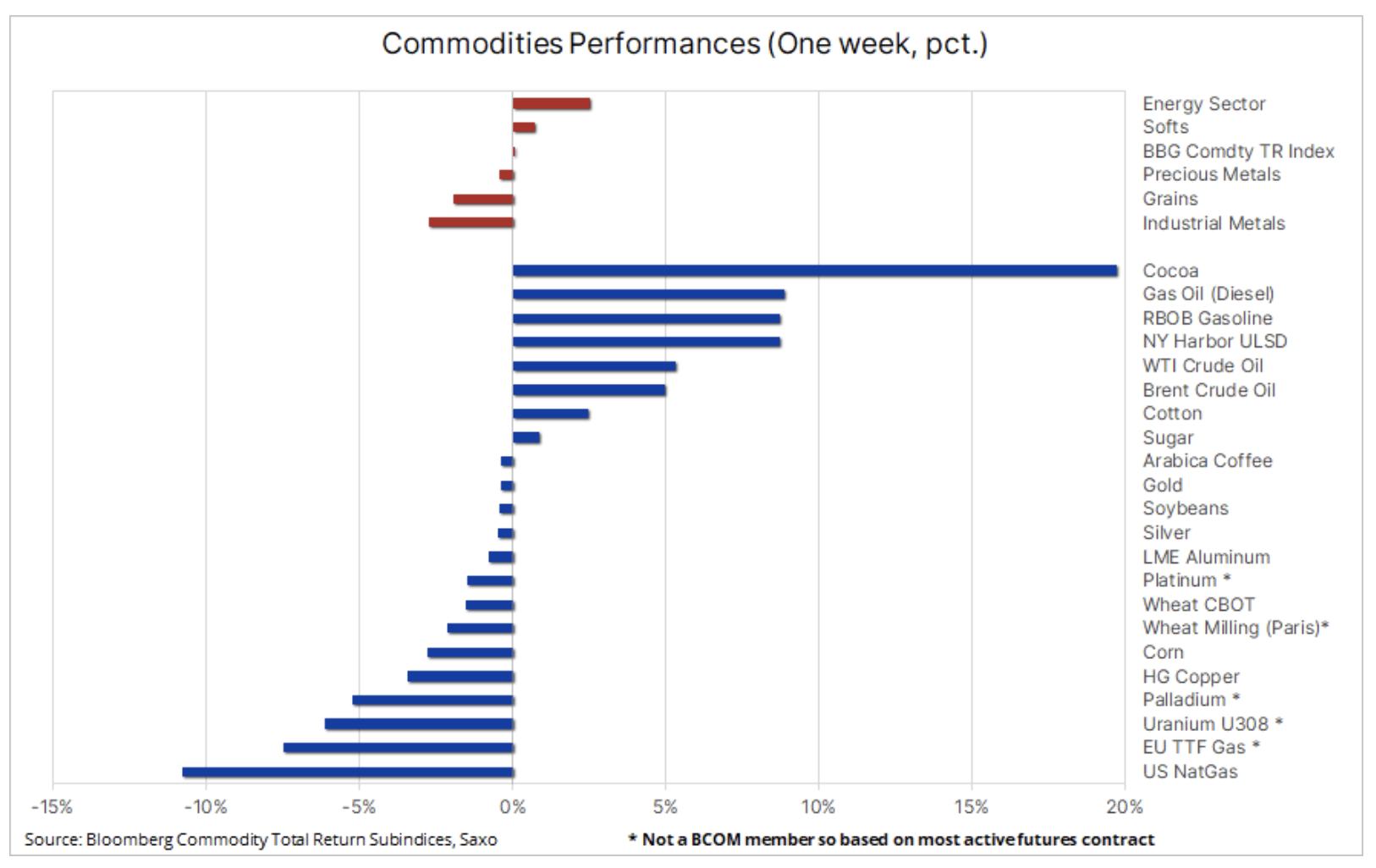

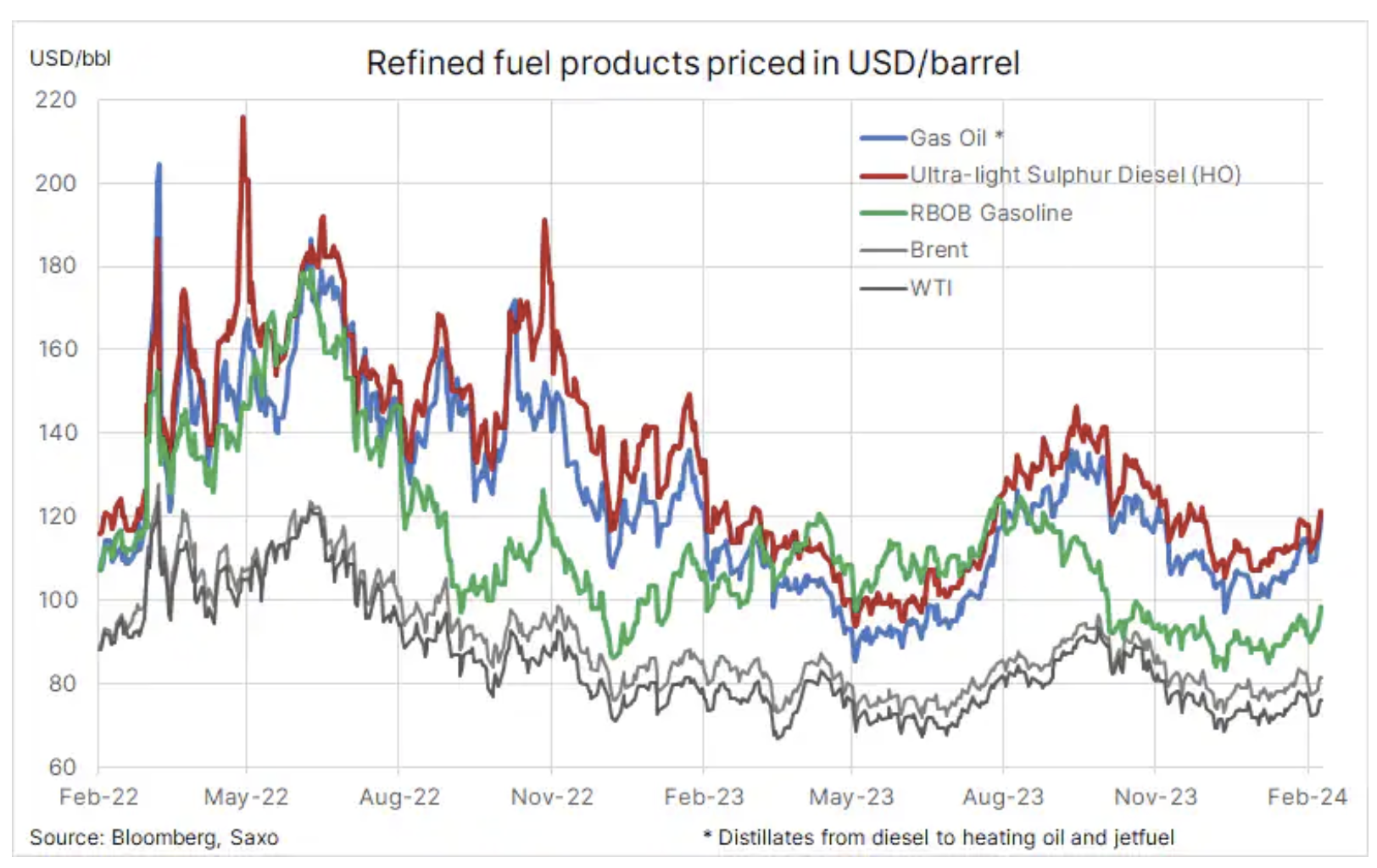

Sektor towarowy przez cały czas utrzymuje się w granicach przedziału, a indeks towarowy Bloomberg od połowy grudnia pozostaje w wąskim przedziale wynoszącym 3,5%. W tym okresie silne wzrosty cen produktów miękkich i energii zrównoważyły straty metali przemysłowych, a także zbóż. Rynki walczyły o ustalenie kierunku, a ostatnia próba Chin, by wesprzeć zmagającą się z problemami gospodarkę, miała ograniczony wpływ. Równocześnie nadzieje na zawieszenie broni w Strefie Gazy są przez cały czas niewielkie, co zwiększa obawy o stabilność na Bliskim Wschodzie, gdzie wspierani przez Iran rebelianci pozostają bardzo aktywni w całym regionie – przede wszystkim na Morzu Czerwonym, na którym realizowane są ataki na statki handlowe. Ostatnie wydarzenia wsparły również wzrost cen produktów rafinowanych, a olej napędowy i benzyna były jednymi z osiągających najlepsze wyniki rynków kontraktów terminowych w ubiegłym tygodniu.

Ponadto perspektywa marcowej obniżki stóp procentowych przez amerykańską Rezerwę Federalną de facto przestała istnieć, ponieważ amerykańskie dane gospodarcze przez cały czas zaskakują na plus, zmuszając tym samym rynek do zmiany podejścia dotyczącego terminu, tempa i rozmiarów przyszłych cięć stóp.

W perspektywie ogólnej indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return, BCOMTR), monitorujący koszyk obejmujący 24 najważniejsze kontrakty terminowe na surowce w podziale na energię, metale i produkty rolne, w ujęciu tygodniowym pozostał na niemal niezmienionym poziomie, a w ujęciu rocznym spadł o około 1,5%. Pomijając kakao, które kontynuowało swój paraboliczny wzrost, silne wzrosty zaobserwowano również na rynku produktów rafinowanych, ponieważ ładunki paliwa omijają Morze Czerwone, co wydłuża transport morski milionów baryłek i zmniejsza dostępność w perspektywie krótkoterminowej.

Gaz ziemny pod presją dużych zapasów i łagodnej zimy

W dolnej części tabeli znajdują się kontrakty terminowe na gaz ziemny w Stanach Zjednoczonych i Europie, pozostające pod ciągłą presją łagodnej zimy i dużej produkcji. Amerykański gaz ziemny osiągnął w tym tygodniu najniższą cenę od września 2020 r., a cena kontraktu na gaz z Henry Hub spadła poniżej 2 USD za MMBtu, ponieważ wyższe temperatury zmniejszają popyt na ogrzewanie, równocześnie spowalniając tempo uwalniania zapasów. Najnowszy cotygodniowy raport dotyczący zmian w magazynach wykazał spadek o zaledwie 75 mld stóp sześciennych, znacznie mniejszy, niż pięcioletnia średnia w analogicznym okresie roku wynosząca 193 mld stóp sześciennych. W Europie benchmarkowy kontrakt TTF spadł o 7% do 27 EUR/MWh (8,53 USD/MMBtu) w związku ze słabnącym zimowym popytem na ogrzewanie, dużą produkcją energii wiatrowej i umiarkowanym zużyciem gazu w przemyśle.

Odbicie na rynku ropy naftowej wspierane przez wzrost cen produktów rafinowanych i sytuację na Bliskim Wschodzie

Ceny ropy naftowej przez cały czas ulegają wahaniom, utrzymując się zasadniczo w granicach przedziału, przy czym największy wkład w wytyczanie kierunku wnoszą na przemian obawy o popyt, które sprowadzają ceny w dół, oraz wsparcie ze strony jeszcze nie istniejącego i ograniczonego ryzyka zakłóceń dostaw na Bliskim Wschodzie oraz działań OPEC na rzecz wspierania wyższych cen. Połączenie tych czynników w ciągu ostatnich kilku miesięcy doprowadziło do utworzenia trudnych warunków obrotu, w których typowanie kierunku przez inwestorów spekulacyjnych wielokrotnie zawiodło, zmuszając ich do regularnego korygowania zarówno długich, jak i krótkich pozycji, tym samym generując ruchy, które niekoniecznie mają wsparcie w fundamentach.

W perspektywie ogólnej podtrzymujemy pogląd, iż ceny ropy Brent i WTI w I kwartale prawdopodobnie pozostaną w granicach przedziału – wynoszącego odpowiednio około 80 USD i 75 USD za baryłkę – jednak ryzyko zakłóceń, ograniczenie produkcji przez OPEC+, coraz mniejsza podaż na rynku produktów rafinowanych i nadchodzące cięcia stóp procentowych mogą sprawić, iż relacja ryzyka do zysku lekko wzrośnie. Podczas gdy ropa naftowa pozostaje w przedziale, rynek produktów paliwowych wykazuje pewne umocnienie, a marże rafineryjne (ang. crack spreads) przez cały czas rosną. W szczególności dotyczy to cen oleju napędowego, wspieranych przez fakt, iż światowe poziomy zapasów spadły poniżej średnich sezonowych. Dostawy destylatów, w tym oleju napędowego, paliwa lotniczego i oleju opałowego, zostały zakłócone przez ograniczenie dostaw z Rosji w wyniku ukraińskich ataków na rosyjską infrastrukturę rafineryjną oraz ataków Huti na statki handlowe na Morzu Czerwonym i w Zatoce Adeńskiej.

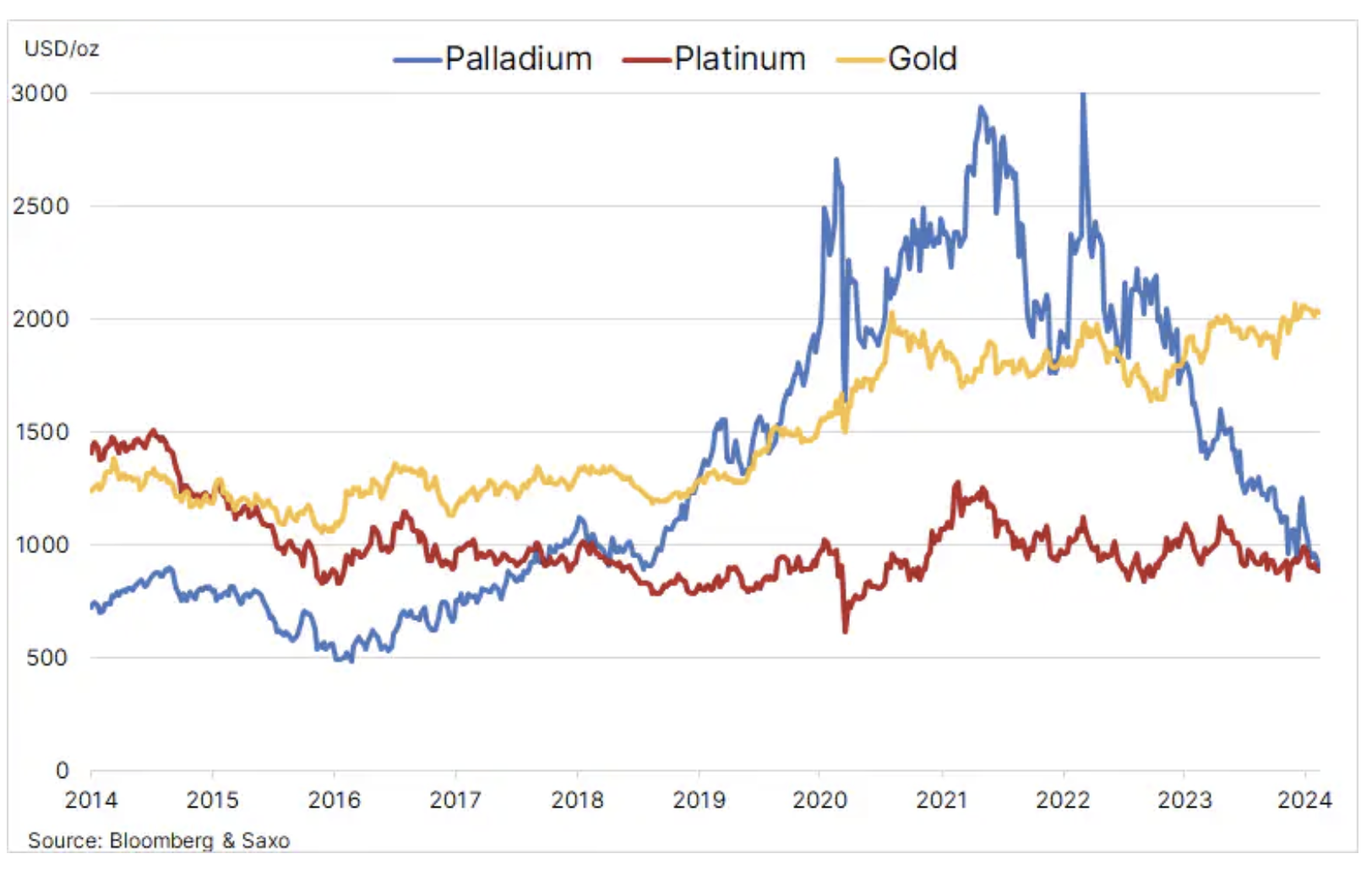

Cena platyny po raz pierwszy od pięciu lat na krótko przewyższa cenę palladu

Cena palladu, która w ciągu ostatniego roku spadła o 44%, osiągnęła w ubiegłym tygodniu minimum z sierpnia 2018 r. na poziomie 880 USD, a hamujący popyt napędzał dalszą spekulacyjną sprzedaż ze strony funduszy hedgingowych. Pomimo znacznego spadku w ubiegłym roku wzrost cen w latach 2018-2022 doprowadził do tego, iż sektor motoryzacyjny zaczął zastępować pallad w katalizatorach samochodowych tańszą platyną. Rozpowszechnienie samochodów elektrycznych, zmniejszające popyt na pojazdy z silnikami wysokoprężnymi, dodatkowo pogorszyło perspektywy tego metalu, wraz z innymi metalami wydobywanego przede wszystkim w RPA i Rosji, ograniczając zdolność producentów do zmniejszenia produkcji palladu pomimo spadku cen poniżej kosztów.

Równocześnie cena platyny w ciągu ostatnich dwunastu miesięcy spadła o około 5% i oprócz wspomnianego wsparcia ze strony branży motoryzacyjnej do umocnienia przyczyniło się również wykorzystywanie tego metalu do produkcji biżuterii, jako metalu inwestycyjnego za pośrednictwem funduszy notowanych na giełdzie (ETF) i w innych branżach. Czynniki te pomogły, choć nie zapobiegły osiągnięciu przez platynę rekordowego dyskonta względem złota na poziomie około 1 150 USD za uncję. Ogólnie rzecz biorąc, różnica w cenie tych dwóch metali z grupy platynowców po raz pierwszy od pięciu lat spadła do zera.

Złoto w impasie pomiędzy fizycznym popytem a „papierową” sprzedażą

Podtrzymujemy optymistyczną prognozę dla złota i srebra, jednak na razie oba metale prawdopodobnie pozostaną w granicach przedziału, dopóki nie uzyskamy lepszej wiedzy na temat terminu, tempa i rozmiarów przyszłych cięć stóp procentowych w Stanach Zjednoczonych. Do czasu pierwszej obniżki rynek może wykazywać nieco zbyt duży optymizm, zwiększając oczekiwania dotyczące cięcia stóp do poziomów narażających ceny na korektę. W tym kontekście krótkoterminowy kierunek cen złota i srebra będzie przez cały czas dyktowany napływającymi danymi gospodarczymi i ich wpływem na dolara, rentowności, a także oczekiwania dotyczące obniżek stóp procentowych.

Połączenie ostrożności Fed i ostatnich mocnych danych gospodarczych sprawiło, iż rynek krótkoterminowych stóp procentowych przeszedł od uwzględniania w wycenach ponad sześciu obniżek amerykańskich stóp o 25 punktów bazowych w bieżącym roku do mniej niż pięciu, a oczekiwania dotyczące przeprowadzenia pierwszej obniżki na posiedzeniu 20 marca spadły poniżej 20%. Wszystko to podkreśla, jak bardzo zmienne mogą być rynki w okresie poprzedzającym zmiany polityki pieniężnej.

Fakt, iż złoto poszło w dół „zaledwie” o około 2,5% w ujęciu rok do dnia pomimo mocniejszego dolara, wzrostu rentowności obligacji i zmniejszonych oczekiwań dotyczących cięcia stóp, był prawdopodobnie wynikiem obaw geopolitycznych związanych z napięciami na Bliskim Wschodzie, a przede wszystkim utrzymującego się silnego popytu na fizyczne złoto ze strony banków centralnych i chińskiej klasy średniej, próbującej chronić swoje fortuny, topniejące na skutek kryzysu na rynku nieruchomości i jednych z najgorszych na świecie wyników na rynkach akcji, a także słabnącego juana. Ponadto rynek poradził sobie z tak zwaną „papierową” sprzedażą: odpływ z ETF wyniósł 60 ton w ujęciu rok do dnia, a fundusze hedgingowe w ubiegłym miesiącu sprzedały niemal 200 ton na rynku kontraktów terminowych.

Jak widać na wykresie poniżej, rynek złota w coraz większym stopniu wydaje się tkwić w stagnacji, przy czym fizyczny popyt ze strony banków centralnych i popyt detaliczny w Chinach i Indiach, a także obawy dotyczące sytuacji na Bliskim Wschodzie, zapewniają miękkie dno w okolicach 2 000 USD. Wybicie powyżej 2 065 USD wydaje się trudne do osiągnięcia, dopóki nie uzyskamy lepszego pojęcia na temat wspomnianego terminu, tempa i rozmiarów nadchodzących cięć stóp procentowych w Stanach Zjednoczonych. Fakt, iż zarówno złoto, jak i srebro odbiły się po fali sprzedaży algorytmicznych w reakcji na czwartkowe lepsze, niż przewidywano dane na temat nowych wniosków o zasiłek dla bezrobotnych w Stanach Zjednoczonych, sugeruje, iż popyt bazowy na rynku pozostaje silny.

Dalszy paraboliczny wzrost cen kakao ze względu na niedobory wśród producentów czekolady

Kontrakty terminowe na kakao w ubiegłym tygodniu kontynuowały paraboliczny wzrost, zyskując aż 20%, co oznacza wzrost o 44% w ujęciu rok do dnia. Cena marcowego kontraktu terminowego wyniosła w piątek niemal 6 000 USD za tonę, znacznie przekraczając dotychczasowy rekord z 1977 r. na poziomie 5 000 USD za tonę. Kontynuacja umocnienia była wynikiem gorszego, niż przewidywano deficytu w latach 2023-2024 – trzeciego z rzędu – ze względu na niekorzystne warunki w Afryce Zachodniej, głównym regionie produkcji tego surowca, spowodowane a) niekorzystnymi intensywnymi suchymi wiatrami, prawdopodobnie związanymi ze zjawiskiem El Niño oraz b) szkodnikami i chorobami roślin, ponieważ rolnicy mają problem z dostępem do drogich pestycydów i nawozów.

Dostawy od rolników uprawiających kakao do portów na Wybrzeżu Kości Słoniowej spadły dotychczas o 40% w porównaniu z rokiem ubiegłym. Zbiory w połowie sezonu po marcu również wydają się zagrożone, co budzi obawy o dostępność kakao na potrzeby wywiązania się z już uzgodnionych zobowiązań sprzedażowych, potencjalnie stawiając największych producentów czekolady w trudnej sytuacji i zmuszając ich do wejścia na rynek kontraktów terminowych w celu zabezpieczenia dostaw.

Podczas gdy ten wzrost cen kakao raczej nie będzie odczuwalny przez konsumentów kupujących w tym roku czekoladowe serduszka na Walentynki oraz zajączki i jajka na Wielkanoc, jego wpływ stanie się odczuwalny w późniejszym okresie bieżącego i przyszłego roku, ponieważ koszty kakao zwykle przekładają się na konsumentów po 6-12 miesiącach. Jednak wraz ze wzrostem cen cukru powinniśmy spodziewać się wyższych cen czekolady i być może kolejnej rundy tzw. shrinkflacji, w ramach której producenci zmniejszają wagę swoich produktów, aby sprawić wrażenie, iż ceny pozostały na niezmienionym poziomie.

Duża podaż i spekulacyjna sprzedaż sprowadzają w dół sektor zbóż

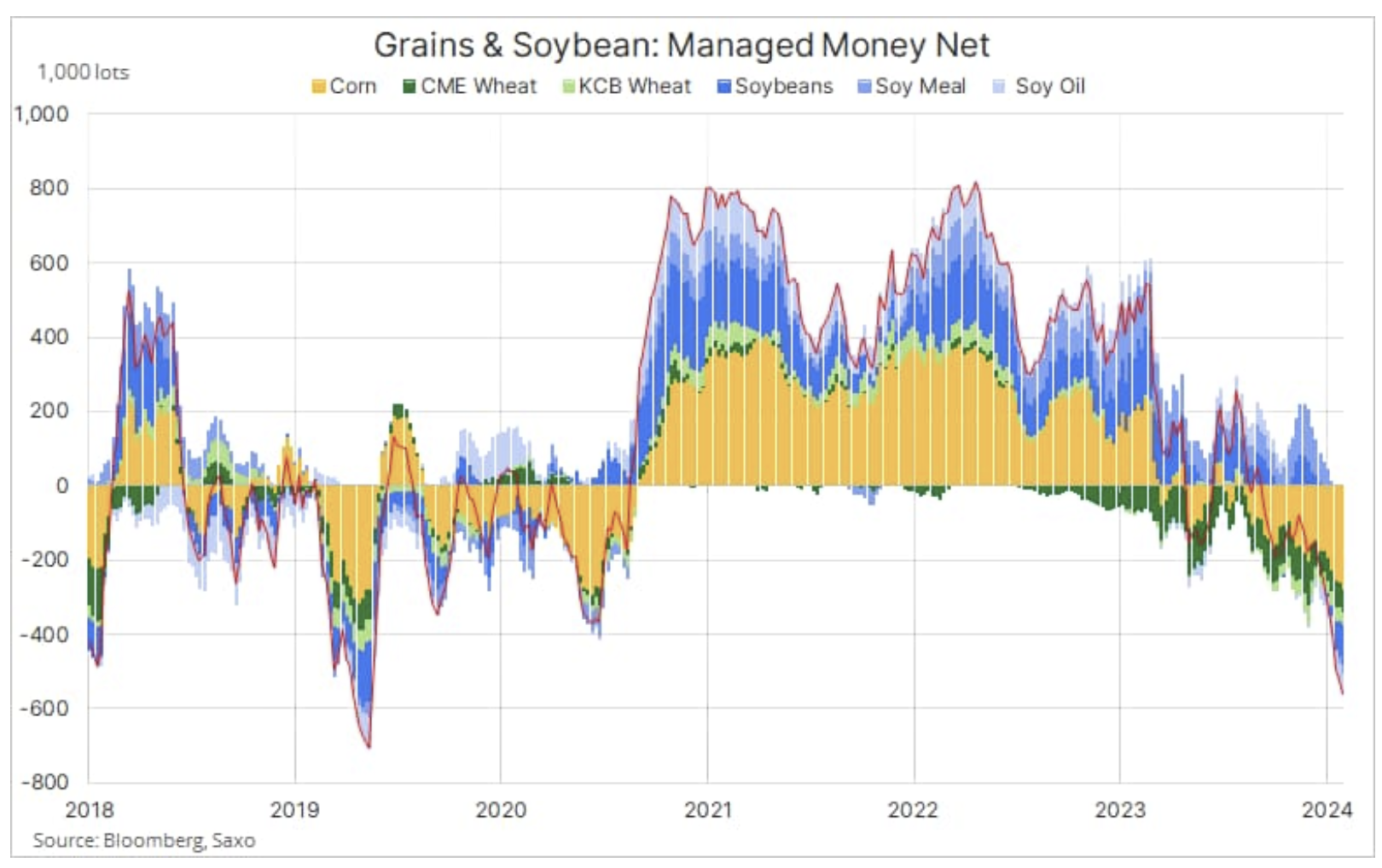

Sektor zbóż odnotował dalszy spadek, a indeks cen spot zbóż Bloomberg, monitorujący wyniki sześciu kontraktów na zboża i nasiona roślin oleistych o najbliższym terminie wygaśnięcia, spadł do najniższego poziomu od trzech lat, ponieważ duża podaż i sprzedaż spekulacyjna przez cały czas negatywnie wpływają na ceny. Po stracie tego sektora w wysokości 1,6% w ubiegłym tygodniu strata w ujęciu rok do roku zwiększyła się do 19%, przy czym największą sprzedaż odnotowały pszenica i kukurydza.

Nastąpiło to po tym, jak comiesięczne dane z amerykańskiego Departamentu Rolnictwa wskazały na podwyższenie zapasów końcowych w Stanach Zjednoczonych, równocześnie budząc wątpliwości co do eksportu amerykańskiej pszenicy, ponieważ Rosja obniża ceny, aby pozbyć się rekordowych ubiegłorocznych zbiorów. Ponadto raport wykazał również, iż obawy dotyczące negatywnego wpływu pogody na produkcję soi i kukurydzy w Ameryce Południowej były nieuzasadnione.

Najnowszy raport Commitment of Traders, obejmujący tydzień kończący się 30 stycznia, wykazał utrzymującą się presję na sprzedaż ze strony funduszy hedgingowych, przy czym krótka pozycja netto w sektorze zbóż i soi osiągnęła 563 000 kontraktów, co oznacza najsilniejszą wiarę w spadek cen od maja 2019 r., natomiast wartość nominalna krótkich pozycji netto w kukurydzy i soi przekroczyła 6 mld USD.

Rajd uranu hamuje po publikacji wyników największych producentów

Jak podkreśliliśmy w ostatniej analizie, rynek uranu osiągał jedne z najlepszych wyników w ciągu ostatniego roku – cena spot wzrosła do szesnastoletniego maksimum powyżej 100 USD za funt, ponieważ sektor ten po wieloletnim zastoju przechodzi silne ożywienie. Akceptacja energii jądrowej na całym świecie rośnie, a największe gospodarki zwracają się ku energii nuklearnej w ramach transformacji ekologicznej.

Jednak po publikacji wyników kwartalnych i prognoz produkcji na 2024 r. przez Kazatomprom i Cameco Corp, czołowych światowych producentów, w ubiegłym tygodniu w cenę spot uranu i akcje spółek wydobywczych uderzyła od dawna oczekiwana realizacja zysków. Zapowiedziane niedawno obniżenie produkcji przez Kazatomprom zostało już uwzględnione w wycenach, ograniczając potencjał dalszego wzrostu cen dla tej spółki. Równocześnie notowania Cameco spadły po tym, jak skorygowany zysk na akcję za IV kwartał okazał się niższy od szacunków analityków, a prognozy na 2024 r. pozostały zgodne z konsensusem. Cameco zablokowało znaczną część swojej przyszłej sprzedaży na poziomie niskich cen stałych, co oznacza, iż wyższa cena uranu na rynku spot w krótkim okresie byłaby negatywna dla spółki, w szczególności w przypadku zmniejszenia produkcji, zmuszającego spółkę do wypełnienia zobowiązań sprzedażowych poprzez wejście na rynek spot przy wyższych cenach.

W perspektywie krótkoterminowej akcja cenowa może być narażona na ryzyko związane ze sprzedażą ze strony armii niedawnych atomowych konwertytów rozczarowanych niezdolnością rynku do kontynuowania prostoliniowego wzrostu. Jak już podkreślaliśmy, pojawienie się i rosnąca popularność instrumentów inwestycyjnych oferujących przechowywanie fizycznego uranu w imieniu inwestorów również przyczyniły się do obecnej niewielkiej podaży na rynku, tym samym wspierając cenę spot, a także wyniki giełdowe spółek wydobywczych, konstruktorów reaktorów i producentów paliw. Przepływy dotyczące tych instrumentów inwestycyjnych będą przez cały czas przyczyniać się do kształtowania ceny, zarówno jej wzrostu, jak i – jak to miało miejsce ostatnio – spadku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.