3 lat temu

3 lat temu

Ceny surowców poszły w dół w tygodniu, w którym kierunek w znacznej mierze wytyczył kolejny wzrost rentowności obligacji amerykańskich na całej długości krzywej. Inwestorzy ponownie zostali zmuszeni do przeszacowania poziomu bólu, jaki amerykańska Rezerwa Federalna jest skłonna zadać rynkowi poprzez podwyżki stóp w celu opanowania inflacji. Największe spadki odnotowały gaz ziemny, bawełna i kawa.

FED i poziom bólu

Ceny surowców poszły w dół w tygodniu, w którym kierunek w znacznej mierze wytyczył kolejny wzrost rentowności obligacji amerykańskich na całej długości krzywej; w efekcie rentowność dziesięcioletnich obligacji amerykańskich osiągnęła 4,33%, co stanowi najwyższy poziom od 2007 r. Zmiana ta wynikała z faktu, iż inwestorzy ponownie zostali zmuszeni do przeszacowania poziomu bólu, jaki amerykańska Rezerwa Federalna jest skłonna zadać rynkowi poprzez podwyżki stóp w celu opanowania inflacji.

Podczas gdy kurs dolara w szerszej perspektywie pozostał na niezmienionym poziomie, jen japoński stracił na wartości, przekraczając uważnie obserwowany poziom 150 jenów za dolara, co było wynikiem zwiększającej się różnicy pomiędzy rosnącymi rentownościami obligacji amerykańskich a nałożonym przez Bank Japonii pułapem rentowności japońskich obligacji skarbowych, wynoszącym 0,25%. Wspomniany wzrost rentowności papierów amerykańskich nastąpił po agresywnych uwagach przedstawicieli Fed, które sprawiły, iż rynek uwzględnia w tej chwili w wycenach szczytowy poziom stopy referencyjnej na początku 2023 r. wynoszący 5%, czyli o 1,75% wyższy, niż obecnie.

Jak widać w tabeli poniżej, straty na rynku towarowym były powszechne, a spadki dotknęły wszystkie sektory. Indeks towarowy Bloomberg, monitorujący koszyk kluczowych surowców podzielonych w równych proporcjach na energię, metale i produkty rolne, odnotowywał spadek o 2,5%, zbliżając się do minimum z marca. Do osłabienia przyczynił się głównie gaz ziemny, który pomimo spadku o ponad 40% od sierpnia przez cały czas odnotowuje wzrost o ponad 50% w ujęciu rok do dnia, co skutkuje zbyt dużą wagą indeksową wynoszącą 12,6% w porównaniu z docelową wagą na poziomie 8%.

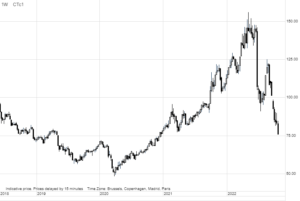

Ceny gazu w Europie i Stanach Zjednoczonych wykazują mocne spadki w ujęciu tygodniowym

Amerykańskie kontrakty terminowe na gaz ziemny odnotowały najdłuższą serię spadków w ujęciu tygodniowym od 1991 r., ponieważ zapasy przed sezonem zimowym rosną szybciej niż przewidywano. Listopadowy kontrakt o najbliższym terminie wygaśnięcia poszedł w dół o ponad 20% w ujęciu tygodniowym i w sumie stracił ponad 45% swojej wartości w porównaniu z wartością szczytową z sierpnia w efekcie łagodnej jesiennej pogody i wzrostu produkcji. Ponadto eksplozja w terminalu eksportowym Freeport LNG 8 czerwca przyczyniła się do ograniczenia eksportu, co przełożyło się na niespotykanie silny wzrost zapasów. Całkowite zapasy wzrosły do 3 342 mld stóp sześciennych i zaledwie o 5% odbiegają od pięcioletniej średniej w porównaniu do 17% w kwietniu.

W Europie cena holenderskiego benchmarkowego kontraktu na gaz TTF kontynuowała trwający od tygodnia spadek i w pewnym momencie zbliżyła się do 100 EUR/MWh – poziomu, którego osiągnięcia nie braliśmy pod uwagę do czasu wyklarowania się prognoz dotyczących zimowego popytu w styczniu. Istnieje wiele przyczyn spadku ceny spot o ponad połowę od września – najbardziej oczywistą z nich jest fakt, iż cena nigdy nie powinna była przekroczyć 300 EUR/MWh, ponieważ podczas sześciu miesięcy bólu dla europejskich konsumentów i przemysłu w żadnym momencie nie zaobserwowano niedoborów. Pozostałe przyczyny spadku cen gazu są następujące:

- Magazyny gazu są już niemal pełne.

- Łagodny początek jesieni w połączeniu z ograniczeniem popytu przez konsumentów i branżę przemysłową.

- Gazowce LNG ustawiające się w kolejce do rozładunku na w tej chwili nadpodażowym rynku, co w perspektywie krótkoterminowej może spowodować jeszcze większy spadek cen.

- Zdolność rosyjskiego Gazpromu do wywoływania chaosu na rynku została znacznie ograniczona – w tej chwili działają tylko dwa rurociągi.

- Unijni przywódcy zgodzili się poprzeć dalsze prace nad wprowadzeniem limitu cenowego w celu opanowania kryzysu energetycznego.

Największym ryzykiem dla pomyślnego przejścia przez nadchodzącą zimę jest sytuacja, w której konsumenci spoczną na laurach i zaprzestaną ograniczać popyt w obliczu niższych cen.

Ropa naftowa pozostaje w granicach przedziału; nacisk na zyski i niewielkie zapasy destylatów

Rynek ropy naftowej pozostaje na neutralnym poziomie, a liczne niepewności dotyczące podaży i popytu utrzymują ceny w granicach stosunkowo wąskiego przedziału. Niewielkie osłabienie zaobserwowane w ubiegłym tygodniu po raz kolejny związane jest z ryzykiem recesji, ponieważ amerykańskie stopy procentowe w dalszym ciągu gwałtownie rosną. Ropa naftowa i związane z nią produkty paliwowe są jednak przez cały czas wspierane przez ryzyko dalszej ograniczonej podaży w nadchodzących miesiącach ze względu na fakt, iż OPEC+ zmniejsza dostawy, a UE nakłada sankcje na rosyjską ropę.

Ograniczona podaż jest wyraźnie widoczna w kształcie krzywej terminowej, gdzie wysoki deport na rynku ropy przez cały czas wskazuje na solidny popyt na baryłki, które mogą być dostarczone natychmiast. Za przykład może tu posłużyć wynosząca 5,3 USD za baryłkę różnica pomiędzy kontraktami na grudzień 2022 r. i marzec 2023 r., w tej chwili największa od niemal dwóch miesięcy. Głównym czynnikiem w tym zakresie pozostaje rynek produktów na półkuli północnej, gdzie niewielka dostępność oleju napędowego i opałowego przez cały czas daje powody do obaw.

Sytuacja ta uległa pogorszeniu w wyniku decyzji OPEC+ o cięciu produkcji od przyszłego miesiąca. Podczas gdy ciągłe uwalnianie amerykańskiej (lekkiej słodkiej) ropy z rezerw strategicznych będzie wspierać produkcję benzyny, cięcia produkcji OPEC+ obejmą przede wszystkim Arabię Saudyjską, Kuwejt i Zjednoczone Emiraty Arabskie, czyli producentów średniej/ciężkiej ropy, z której wytwarza się najwięcej destylatów.

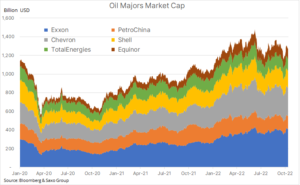

W tym tygodniu nacisk położony będzie na kwartalne raporty w sprawie zysków pięciu największych spółek naftowych i gazowych świata zachodniego, których łączna kapitalizacja rynkowa wynosi ponad 1 bln USD. W czwartek swoje wyniki przedstawią Shell i TotalEnergies oraz chińska PetroChina, natomiast w piątek – Exxon, Chevron i Equinor. Rynek oczekuje na prognozy spółek dotyczące popytu oraz na informację, czy rosnąca presja polityczna na wydatki na nowe dostawy przełoży się na poprawę apetytu inwestycyjnego.

Złoto trzyma się wsparcia pomimo kolejnego skoku rentowności obligacji amerykańskich

Złoto odnotowało spadek w ujęciu tygodniowym w reakcji na wspomniany wzrost rentowności obligacji amerykańskich i korektę w górę oczekiwań rynku dotyczących wysokości stopy funduszy Fed, zanim Rezerwa Federalna uzna, iż stopy są wystarczająco wysokie, by inflacja znalazła się pod kontrolą. Podczas gdy rosnące rentowności będą przez cały czas generować liczne problemy dla metali szlachetnych, powodem, dla którego złoto jak dotąd zdołało utrzymać się na poziomie wsparcia (1 617 USD, czyli wrześniowe minimum i zniesienie o 50% z linii rajdu z lat 2018-2020), jest najprawdopodobniej wyjątkowo skomplikowana sytuacja geopolityczna.

Obawy te – korzystne dla złota – nie zapobiegły jednak dalszemu exodusowi z funduszy giełdowych opartych na kruszcu, który to proces w ubiegłym tygodniu nabrał tempa. W sytuacji, gdy dolar stanowi główną bezpieczną przystań, niektórzy inwestorzy zaczęli odnajdywać wartość na krótkim końcu amerykańskiej krzywej dochodowości, gdzie dwuletnie obligacje oferują w tej chwili rentowność w okolicach 4,6%.

W kontekście przyszłości nie widzimy powodu, aby zmieniać naszą długoterminową konstruktywną opinię na temat złota, przy czym wsparcie potencjalnie wiązać się będzie z ryzykiem błędu politycznego, który mógłby doprowadzić do zahamowania wzrostu gospodarczego w Stanach Zjednoczonych, a także do obniżenia kursu dolara i rentowności obligacji. Ponadto obawiamy się, iż długoterminowy poziom inflacji może okazać się wyższy niż ten, który jest w tej chwili uwzględniany w wycenach przez rynek. Niepowodzenie w sprowadzeniu długoterminowej inflacji do poziomu oczekiwań rynku może wywołać znaczące i korzystne dla złota przesunięcie pomiędzy (rosnącymi) rentownościami powyżej progu opłacalności a (spadającymi) realnymi rentownościami. Na razie – dopóki nie uzyskamy więcej danych na temat terminu zmiany oczekiwań dotyczących amerykańskich stóp procentowych – rynek metali szlachetnych najprawdopodobniej pozostanie w defensywie.

Spadki cen bawełny i kawy: konsumenci zaciskają pasa

Oprócz spadku cen gazu ziemnego na energetycznym indeksie towarowym Bloomberg, straty odnotował również sektor surowców „miękkich” na czele z bawełną i kawą, których ceny uzależnione są od racjonalnych zakupów dokonywanych przez konsumentów na całym świecie. Bawełna, która od maja spadła o 42%, walczy z problemami z popytem: w Stanach Zjednoczonych, będących jednym z najważniejszych dostawców, popyt na eksport mocno spadł w porównaniu z analogicznym okresem ubiegłego roku, w szczególności ze strony kluczowych nabywców azjatyckich. Adidas i inni producenci odzieży odnotowali wzrost zapasów z powodu niższego popytu konsumenckiego na największych rynkach zachodnich.

Te same zjawiska mają również coraz większy wpływ na ceny kawy, której dotychczas udawało się przetrwać większość problemów związanych ze spowolnieniem gospodarczym w warunkach bardzo ograniczonej podaży. Jednak w ubiegłym tygodniu cena kawy arabica spadła do najniższego poziomu od 13 miesięcy w wyniku słabszego popytu przy równoczesnych mniejszych obawach o prognozowaną podaż w Brazylii – kraju będącym największym eksporterem tego produktu na świecie.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.