1 miesiąc temu

1 miesiąc temu

Na rynku finansowym są momenty, w których jedni widzą chaos… a inni widzą biznes. Wojna, skaczące ceny surowców, ogromna zmienność. Dla większości inwestorów to środowisko trudne do odnalezienia się, ale dla części firm to idealne warunki do zarabiania pieniędzy.

I dokładnie taki moment właśnie obserwujemy. Kiedy rynek zaczyna się mocno ruszać, rośnie aktywność inwestorów, rosną obroty… i rosną też zyski tych, którzy ten handel obsługują. Najlepszym przykładem jest XTB.

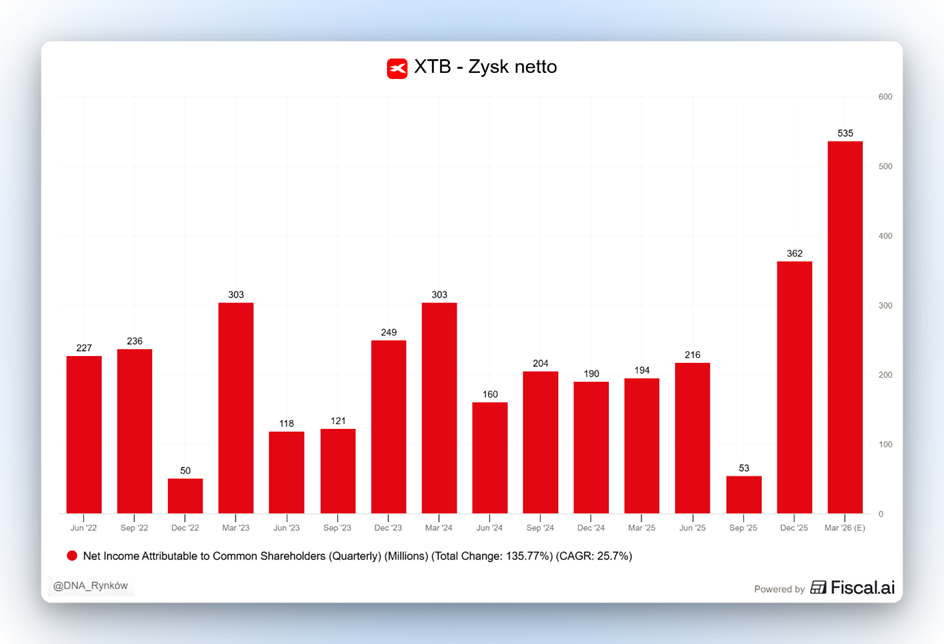

Pierwszy kwartał 2026 roku? Ponad 535 milionów złotych czystego zysku. Wszystko nakręcane przez zmienność na rynkach finansowych i wasz degeneracki styl spekulacji.

Tylko iż to nie jest jedyna interesująca historia z tego tygodnia, bo w tym materiale przejdziemy sobie szerzej przez rynek:

• od brokerów, którzy zarabiają na zmienności

• przez spółki konsumenckie jak Wittchen, gdzie wyniki wyglądają dobrze… ale pojawiają się znaki zapytania

• po Żabkę, która rośnie, wypłaca pierwszą dywidendę, a mimo to rynek reaguje spadkami

• i Elektrotim, gdzie kapitał zaczyna ustawiać się pod przyszłe inwestycje energetyczne

Czyli klasyczny przegląd: gdzie są liczby, gdzie narracja, a gdzie realna przewaga.

XTB zarabia krocie, insiderzy kupują akcje, a Orlen ma problem. Kto dziś wygrywa na GPW?

XTB zarabia na zmienności rynku i kontraktach CFD

Bardzo często to, co na świecie budzi ogólny niepokój, dla brokerów giełdowych staje się paliwem do rekordowych zysków. Pierwszy kwartał 2026 roku w wykonaniu XTB jest tego najlepszym dowodem. Spółka zarobiła na czysto aż 535 mln zł, zostawiając w tyle oczekiwania analityków, którzy spodziewali się wyniku na poziomie 503 mln zł.

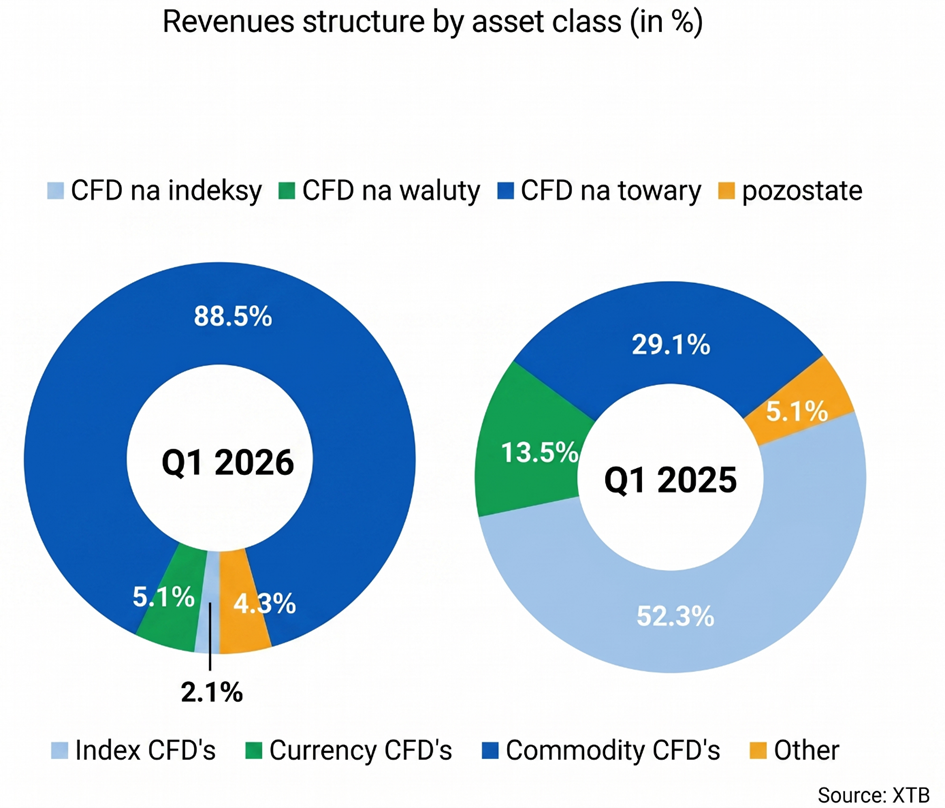

Głównym motorem napędowym tych wyników nie były akcje czy popularne waluty, ale surowce. Konflikt w Iranie wywołał na rynkach prawdziwe trzęsienie ziemi, a to właśnie duża zmienność cen jest tym, co przyciąga inwestorów do handlu instrumentami CFD, czyli lewarowanymi kontraktami, gdzie broker jest drugą stroną transakcji i zarabia, kiedy Ty tracisz.

W minionym kwartale surowce odpowiadały za blisko 55% obrotów spółki, ale co ważniejsze, wygenerowały aż 89% przychodów z kontraktów CFD. Na liście najchętniej wybieranych aktywów znalazły się srebro, ropa oraz gaz. Dla porównania rok temu, kiedy nie było jeszcze wojny, towary odpowiadały za zaledwie 29% przychodów.

Poza samą zmiennością kluczem do zysków jest też spread. To różnica między ceną, po której możemy coś kupić, a ceną, po której możemy to sprzedać – główny zarobek brokera. W okresach ogromnego zamieszania na rynku spready rosną. W przypadku złota spread wzrósł ponad pięciokrotnie, z niewielkich wartości do poziomu 5 dolarów. W efekcie, gdybyś otworzył kontrakt CFD na złoto i od razu go zamknął, to w okresie dużej zmienności na gorących aktywach od razu jesteś sporo w plecy. To znaczy zawsze jesteś w plecy, ale im większy spread, tym więcej.

Mimo iż handel był droższy, klienci nie odpuścili. Przełożyło się to na rekordową rentowność. W przeliczeniu na lota, czyli standardową jednostkę wielkości transakcji, XTB zarabiało średnio 439 zł. Dla porównania rok wcześniej było to 277 zł. To pokazuje, jak bardzo efektywnie spółka potrafiła wykorzystać rynkową burzę.

Jednak w szerszym ujęciu XTB wyrasta na prawdziwego giganta pod względem skali. W samym pierwszym kwartale bazę zasiliło 370 tysięcy nowych osób, a łączna liczba klientów przekroczyła już 2,6 miliona.

Mimo rosnącej bazy klientów rynek ma cały czas te same wątpliwości co od dawna. Choć klientów jest mnóstwo, to pojedynczy inwestor handlował nieco mniej intensywnie niż wcześniej. Średnio mniej niż dwoma lotami. Spółka buduje masę, ale nie każdy klient będzie fanem CFD. Spora część zostanie przy akcjach i ETF-ach, których XTB dalej nie monetyzuje.

Mogłoby się wydawać, iż po takich wynikach kurs akcji na giełdzie powinien wystrzelić w górę. Tymczasem cena spadła o 3,6%. Jak to możliwe? Oczywiście ciężko z całą pewnością wiedzieć, co sterowało kursem w trakcie jednego dnia, bo w tak krótkim horyzoncie mogło to być wszystko.

Rynek oczekiwał dobrych wyników z powodu wojny i zmienności. Dostał je, ale jednocześnie zdał sobie sprawę, iż w kolejny kwartał trudno będzie powtórzyć ten wynik i raczej na pewno będzie on gorszy, bo duża zmienność ma to do siebie, iż jest krótkoterminowa.

Dodatkowo nad rynkiem wisi poważniejsze ryzyko operacji ABB, czyli sprzedaży dużego pakietu akcji przez głównych właścicieli. Taka sytuacja miała miejsce w maju ubiegłego roku i teraz inwestorzy obawiają się powtórki, co zawsze wywołuje lekką presję na spadek ceny.

Tak czy inaczej, XTB pokazało, iż potrafi dowozić świetne wyniki w trudnych czasach. I choć tak idealne warunki do zarabiania mogą się gwałtownie nie powtórzyć, to ogromna baza klientów daje solidne fundamenty na przyszłość. Mimo wszystko pytanie, jak tę bazę monetyzować, wciąż pozostaje otwarte.

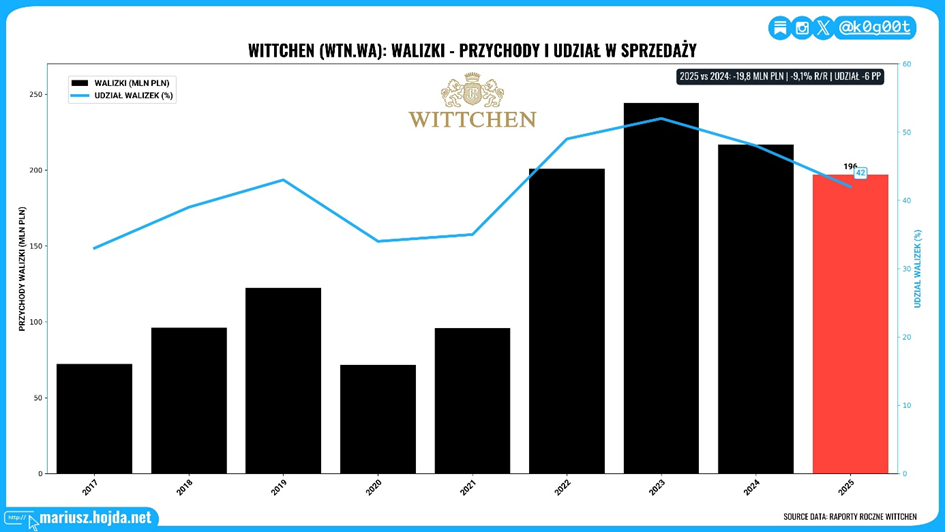

Wittchen pokazuje dobre wyniki, ale narracja premium ma problem

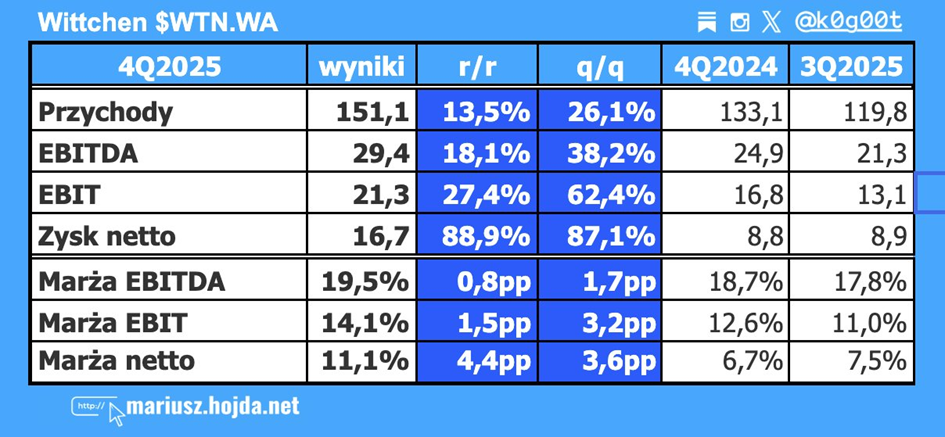

Pozytywnie zaskakuje też Wittchen, który pokazał zaskakująco dobre wyniki. Grupa zamknęła 2025 rok z przychodami większymi o 5%, osiągając wyższy poziom sprzedaży. Zysk netto również delikatnie urósł, powiększając się o 3%. Wyniki te mogłyby być jeszcze lepsze, gdyby nie presja kosztowa, z którą spółka musiała się zmierzyć.

Prawdziwy pokaz siły nastąpił jednak w ostatnim kwartale 2025 roku. Przychody ze sprzedaży wyniosły w tym czasie 151,1 miliona złotych, a to oznacza solidny wzrost o blisko 14% rok do roku, natomiast zysk netto poszybował w górę o blisko 89%, osiągając 16,7 miliona złotych. Wyraźnie poprawiła się też rentowność netto, osiągając poziom 11,1% marży.

Skąd wzięło się tak duże odbicie? Jak wyjaśnia wiceprezes zarządu, to efekt skutecznej wyprzedaży starszych kolekcji, co wsparto dużą liczbą promocji. Firma nie tylko odnotowała wyższą sprzedaż, ale też mądrze pozbyła się nadmiaru zapasów. Dzięki temu odzyskano gotówkę i zrobiono miejsce w magazynach na nowy towar, co w najbliższym czasie powinno znacząco obniżyć koszty ich utrzymania.

Czysto operacyjnie to brzmi dobrze, ale zastanówmy się, gdzie Wittchen się pozycjonował. W segmencie premium. Tu powstaje pytanie, co to świadczy o spółce premium, kiedy musi podbijać wyniki promocjami? W mojej opinii nic dobrego.

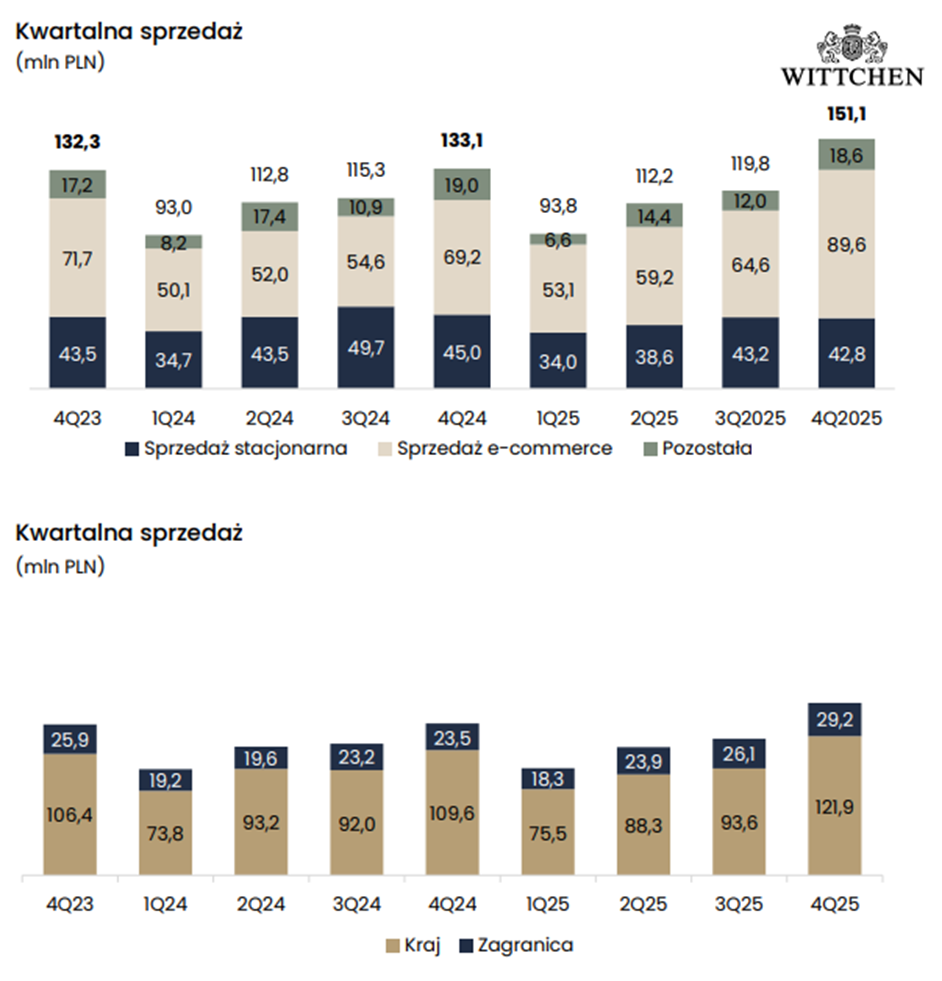

Zarząd mocno inwestuje też w e-commerce. Sprzedaż przez Internet rozwija się znacznie szybciej niż handel w tradycyjnych sklepach. W 2025 roku e-commerce wygenerował już blisko 56% całych przychodów grupy, podczas gdy zaledwie rok wcześniej było to mniej niż połowa. Coraz ważniejsi dla marki stają się też klienci z zagranicy. Sprzedaż poza Polską wzrosła o 14% i przyniosła 97,5 miliona złotych. Polski rynek wciąż jest fundamentem, dając 379,3 miliona złotych przychodu, jednak rośnie dużo wolniej, bo w tempie 3%.

Sieć stacjonarna to na ten moment 110 sklepów, z czego 24 działają za granicą. Plan na przyszłość zakłada skupienie się tylko na najlepszych adresach i odcinanie nierentownych lokalizacji. Spółka chce również wydać łącznie 32–33 miliony złotych netto na rozbudowę centrum logistycznego w Palmirach, z czego około 14 milionów przypada na 2026 rok.

Mimo tak mocnej końcówki roku spółka bardzo ostrożnie i z dużą rezerwą ocenia bieżącą sytuację oraz wyniki za rok 2026. Pierwszy kwartał 2026 roku potwierdził te obawy, przynosząc spadek szacunkowych przychodów o 8% do poziomu niecałych 86 milionów złotych. Powodem tego hamowania była po pierwsze mroźna zima, która nie sprzyjała wyjściom na zakupy. Po drugie, trudna sytuacja geopolityczna na świecie zniechęcała klientów do podróżowania, a to mocno uderzyło w zapotrzebowanie na niezwykle ważne dla firmy walizki i akcesoria podróżne. W 2025 roku walizki stanowiły 42% przychodów spółki.

W efekcie mimo dobrych wyników za Q4’25 rynek nie zareagował wcale euforycznie, bo po pierwsze zarząd od razu uprzedził, iż w pierwszym kwartale 2026 znów jest gorzej. Po drugie lepsze wyniki były efektem promocji, co zabija narrację o spółce premium. Kurs wystrzelił na otwarciu, ale dziś jest już zaledwie 0,9% ponad poziomem sprzed publikacji wyników.

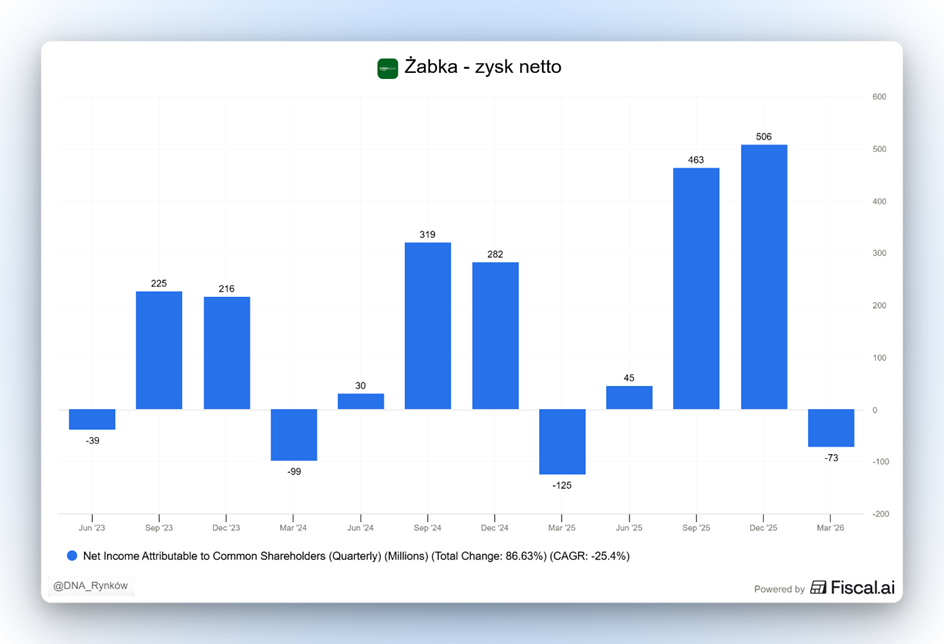

Żabka rośnie, zapowiada dywidendę i buduje skalę

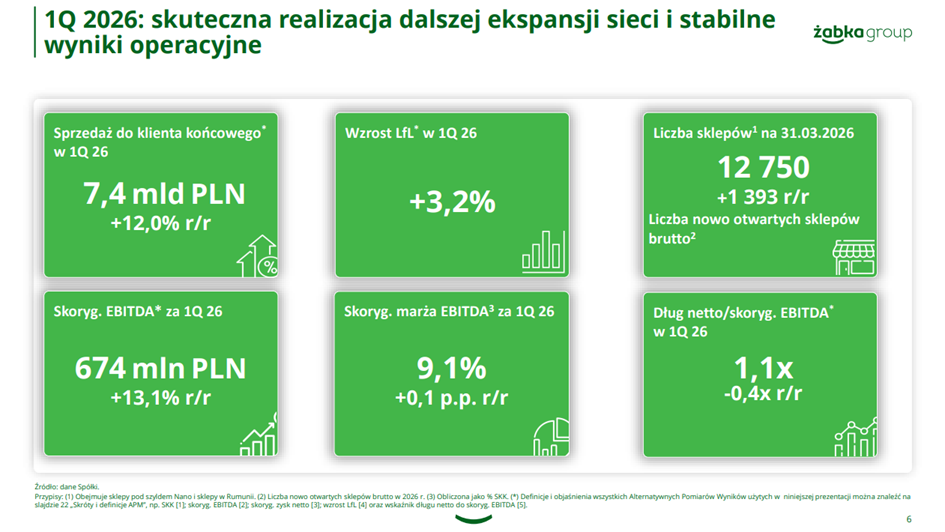

Seria dobrych wyników trwa, bo takie pokazała też Żabka, która dodatkowo planuje mieć w Polsce aż 20 tysięcy sklepów, a jej akcjonariusze mogą liczyć na pierwszą w historii dywidendę.

Choć początek roku przyniósł spółce stratę netto na poziomie 73 mln zł, zarząd uznaje te wyniki za solidne i pobiły też one rynkowy konsensus. Warto pamiętać, iż pierwszy kwartał w roku jest dla tej sieci naturalnie najsłabszy. Zimowa pogoda nie sprzyja szybkim, impulsywnym zakupom, które są fundamentem ich modelu biznesowego.

Mimo to sprzedaż wzrosła o 12%. Jednak kluczowym wskaźnikiem jest tu sprzedaż LFL, czyli Like-for-Like. To parametr, który pokazuje, jak zmienia się sprzedaż w tych samych sklepach, które działały już rok temu. Pozwala to ocenić, jak sklepy dojrzewają. W Żabce ten wskaźnik wzrósł o 3,2%, co jest wynikiem nieco powyżej rynkowych oczekiwań, choć historycznie bywał on wyższy i sięgał choćby poziomu 6%.

Spółka pochwaliła się też wynikiem EBITDA na poziomie 674 mln zł, co oznacza wzrost o 13% rok do roku, czyli szybszy niż w przypadku samej sprzedaży, co jest pozytywnym sygnałem. EBITDA to zysk operacyjny przed odliczeniem kosztów zużycia sprzętu czy lokali, czyli amortyzacji, co daje dobry wgląd w to, jak sprawnie sieć zarabia na swojej podstawowej działalności. Finanse firmy są na tyle stabilne, iż rada dyrektorów planuje zarekomendować wypłatę 50% zysku netto w formie dywidendy, czyli podzielić się wypracowanymi pieniędzmi z właścicielami akcji. Będzie to pierwsza dywidenda od spółki Żabka, jaka trafi do inwestorów publicznych.

Mimo wypłaty dywidendy plany ekspansji cały czas są ambitne. w tej chwili sieć liczy 12,75 tys. punktów, w tym sklepy pod szyldem Fru w Rumunii, ale docelowo w samej Polsce ma być ich 20 tysięcy. Zarząd twierdzi, iż dzięki zaawansowanym algorytmom dokładnie wie, gdzie postawić kolejny automat lub sklep, by był on rentowny. Równolegle trwa budowa organizacji w Rumunii, gdzie potencjał rynku oceniany jest na 7 tys. placówek.

Cieniem na tych planach kładzie się jednak postępowanie UOKiK-u. Urząd sprawdza, czy w bezobsługowych sklepach Żabka Nano adekwatnie informowano o cenach. Chodzi o unijną dyrektywę Omnibus, która nakazuje pokazywać najniższą cenę produktu z ostatnich 30 dni przy każdej promocji. jeżeli zarzuty się potwierdzą, spółce grozi kara finansowa sięgająca choćby 10% rocznych przychodów. Warto jednak pamiętać, iż praktyka rynkowa jest taka, iż kary rzadko kiedy sięgają górnego limitu w postaci 10% przychodów, a dużo częściej są kosmetyczne i ledwo zauważalne w wynikach spółek. Najlepszym tego przykładem były ostatnie kary dla LPP i XTB.

Mimo solidnych wyników i połączenia planów ekspansji z pierwszą dywidendą inwestorzy na giełdzie zareagowali negatywnie i kurs akcji zanotował spadek o około 2%.

Co może stać za tym spadkiem? Pojawiły się głosy, iż pobicie prognoz zysku mogło wynikać z przesunięć w zapasach, a nie z trwałej poprawy sprzedaży do konsumenta.

O co dokładnie chodzi? Żabka jako ogromna sieć działa trochę jak hurtownik dla swoich franczyzobiorców, czyli ludzi, którzy prowadzą konkretne sklepy. W ich raportach zysk często księguje się w momencie, gdy towar wyjeżdża z centralnego magazynu do sklepu, a nie dopiero wtedy, gdy Ty kupujesz w nim hot-doga czy wodę. jeżeli pod koniec marca, czyli na koniec I kwartału, Żabka wysłała do sklepów mnóstwo towaru, to w dokumentach wygląda to na potężną sprzedaż. Centrala wystawia faktury, zysk rośnie, analitycy widzą zielone słupki. To jednak nie oznacza automatycznie, iż klienci realnie kupili więcej produktów. I tu cały diabeł tkwi w szczegółach.

Dodatkowo w maju kończy się lock-up, czyli okres, w którym główni akcjonariusze nie mogli sprzedawać swoich udziałów po rynkowym debiucie. To rodzi obawę, iż na rynek trafi nagle duża liczba akcji, co może wywrzeć presję na ich cenę. Zbliża się więc sezon na ABB na GPW.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

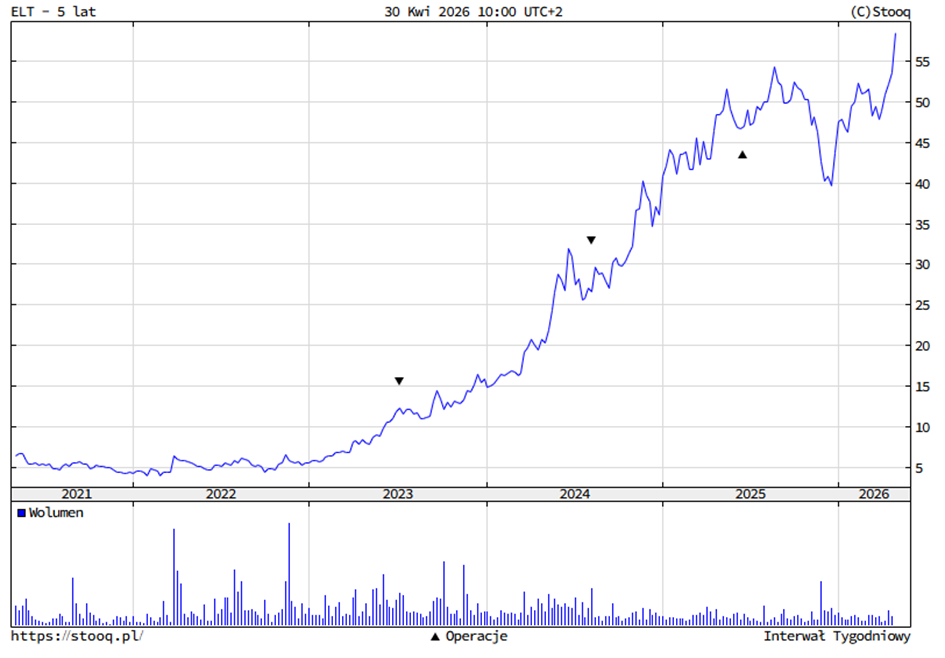

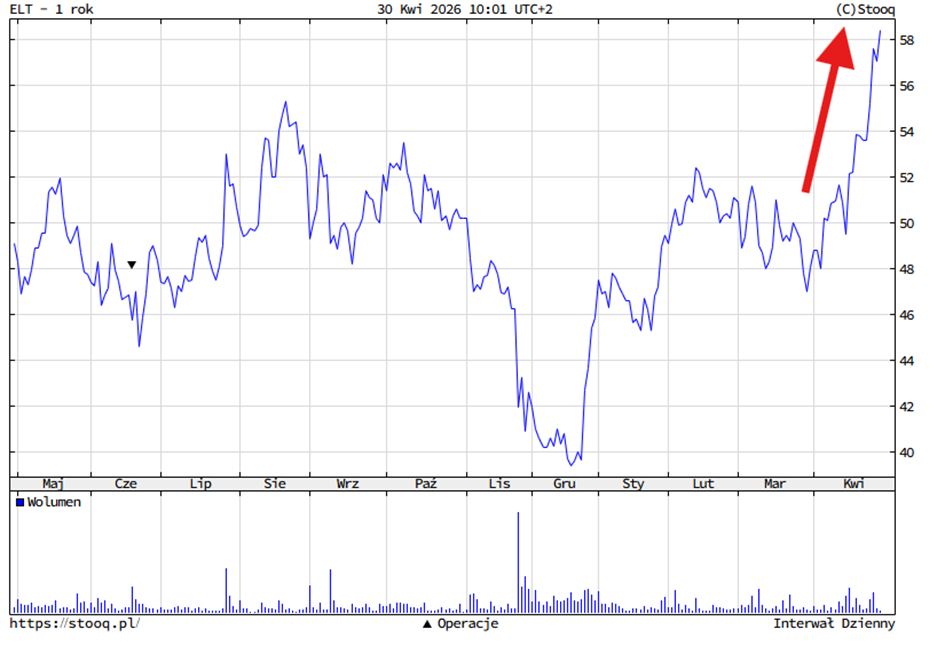

Elektrotim i zakupy insiderów pod transformację energetyczną

Są jednak też takie spółki, gdzie to nie ABB jest głównym tematem, ale coś przeciwnego. Ogromne zakupy insiderów pojawiły się w spółce Elektrotim!

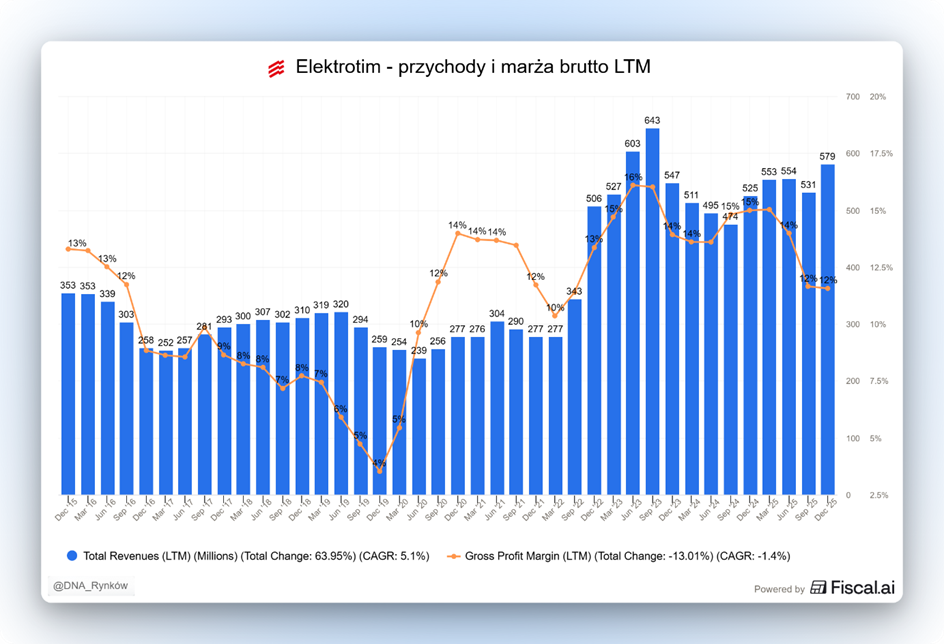

Elektrotim to czołowa polska grupa kapitałowa wyspecjalizowana w wykonawstwie instalacji elektrycznych oraz systemów automatyki. Spółka działa jako najważniejszy partner dla operatorów systemów dystrybucyjnych i przesyłowych, takich jak PSE, Tauron czy Energa, realizując złożone projekty w obszarze sieci elektroenergetycznych.

Spółka na fali transformacji energetycznej i ogromnych wydatków kapitałowych polskich spółek energetycznych zaliczyła w ostatnich latach prawdziwy rajd i dała zarobić ponad 800% w 5 lat.

Jednak sam rok 2025 przyniósł pewne wyhamowanie tego trendu, przynajmniej do niedawna, kiedy akcje ponownie wspięły się na nowe szczyty.

Co wybiło spółkę na szczyt? Zaraz powiem, ale najpierw zobaczmy, co napędza wyniki finansowe od kilku lat.

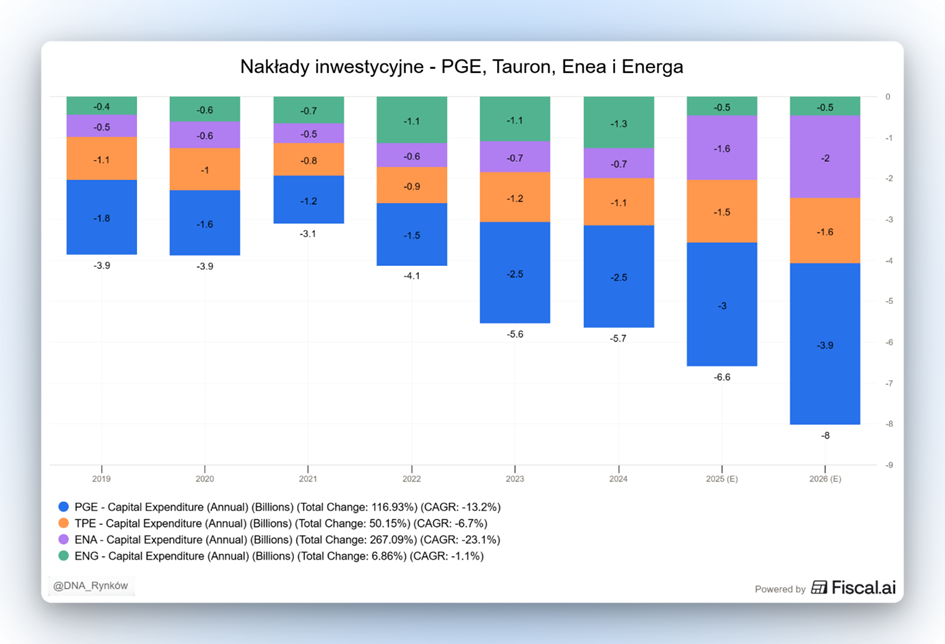

Poprawa wyników spółki opiera się przede wszystkim na transformacji energetycznej. Modernizacja sieci przesyłowych, integracja OZE oraz rozwój technologii magazynowania energii generują stały dopływ wysokomarżowych zleceń. Widać to zresztą po wydatkach inwestycyjnych dużych spółek energetycznych.

Z punktu widzenia inwestora główny katalizator wzrostu wartości spółki w przyszłości jest ściśle powiązany z harmonogramem napływu środków unijnych. Rok 2025 był okresem przejściowym, w którym opóźnienia w finansowaniu z KPO oraz funduszy strukturalnych przesunęły część projektów. w tej chwili gra toczy się pod intensyfikację inwestycji w drugiej połowie 2026 roku. To właśnie wtedy rynek spodziewa się kumulacji zleceń z programów unijnych i KPO, co ma pozwolić na dalszą poprawę wyników spółki.

Inwestorzy liczą na to, iż ożywienie w drugiej połowie roku pozwoli spółce osiągnąć lepszą marżę brutto w okolicy 15%, kompensując obecną presję płacową.

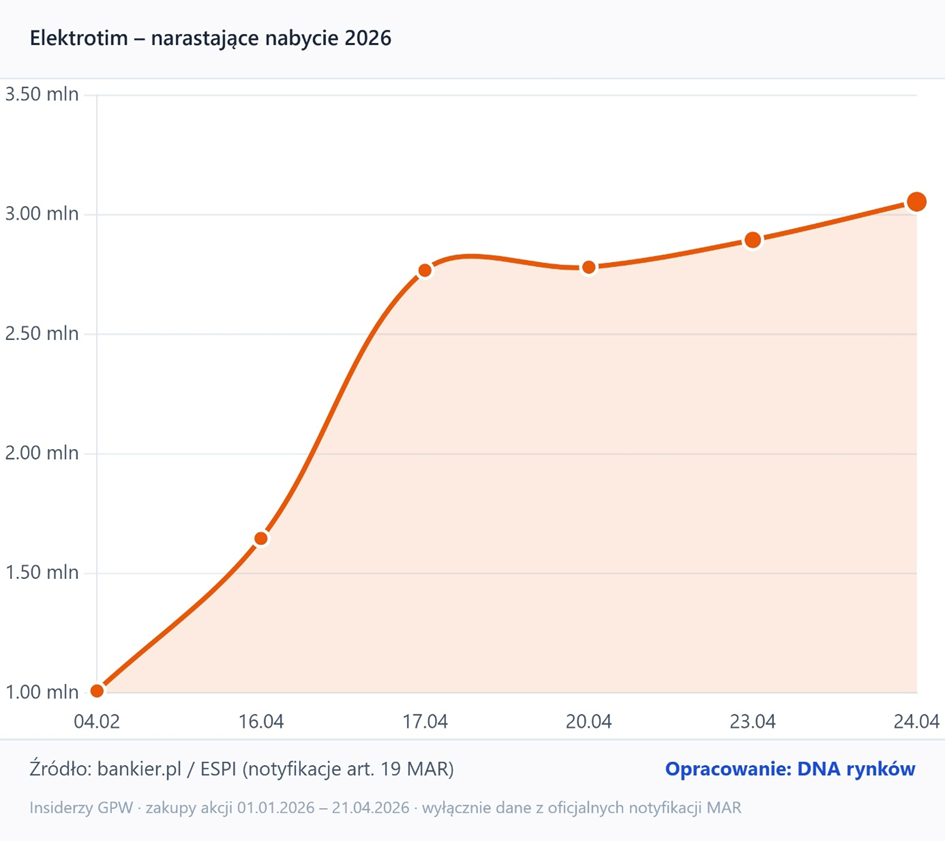

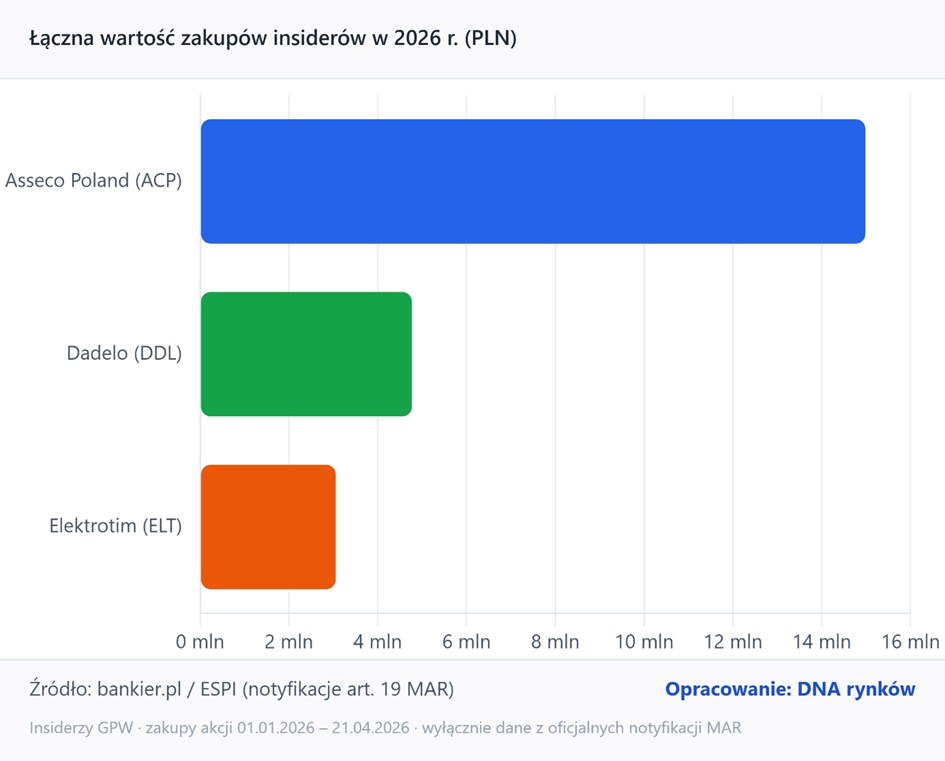

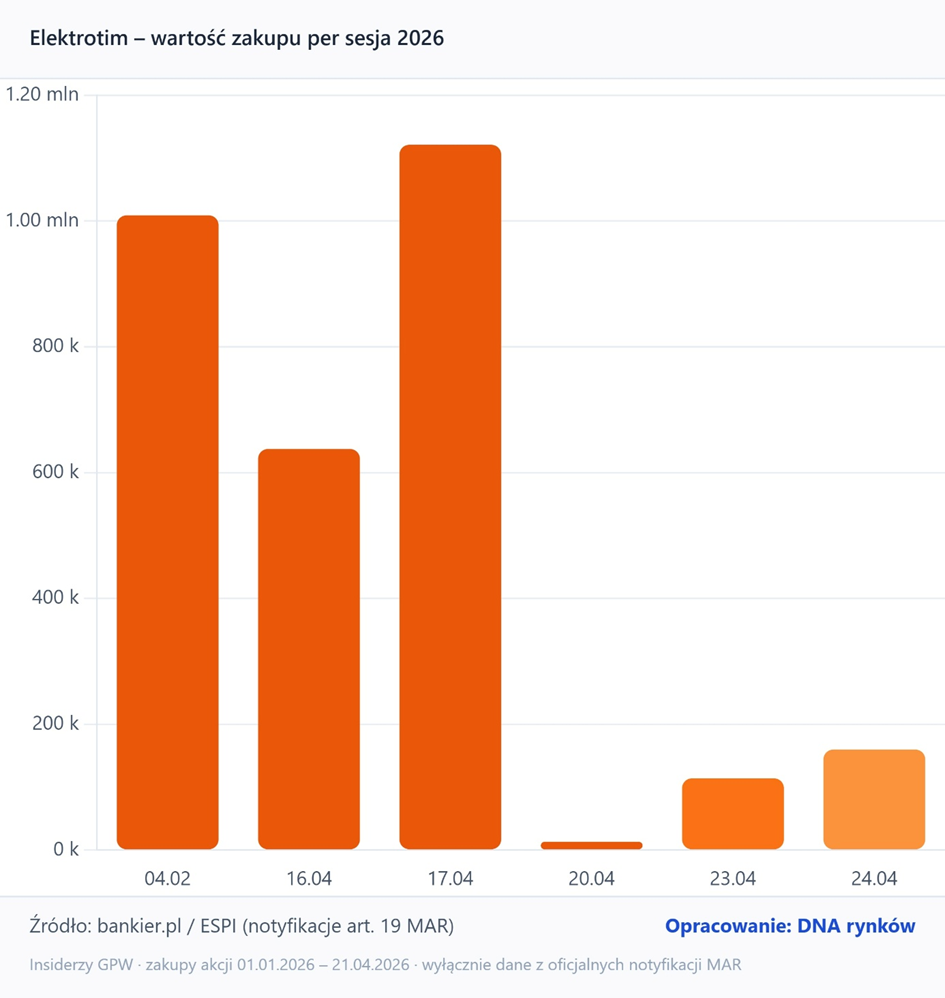

Jak się jednak okazuje, nie tylko drobni inwestorzy i fundusze rozgrywają spółkę pod wzrosty. Elektrotim to firma, w której od początku 2026 roku insiderzy kupili akcji za ponad 3 mln zł.

Jednocześnie jest to trzecia spółka z GPW z największymi zakupami insiderów od początku roku. Na pierwszym miejscu jest Asseco Poland, a na drugim Dadelo. I właśnie na trzecim Elektrotim.

Ostatnie zakupy zostały dokonane pod koniec kwietnia 2026 roku i były bezpośrednim impulsem dla dwóch silnych sesji wzrostowych, które wypchnęły spółkę o 10% w górę na nowe ATH.

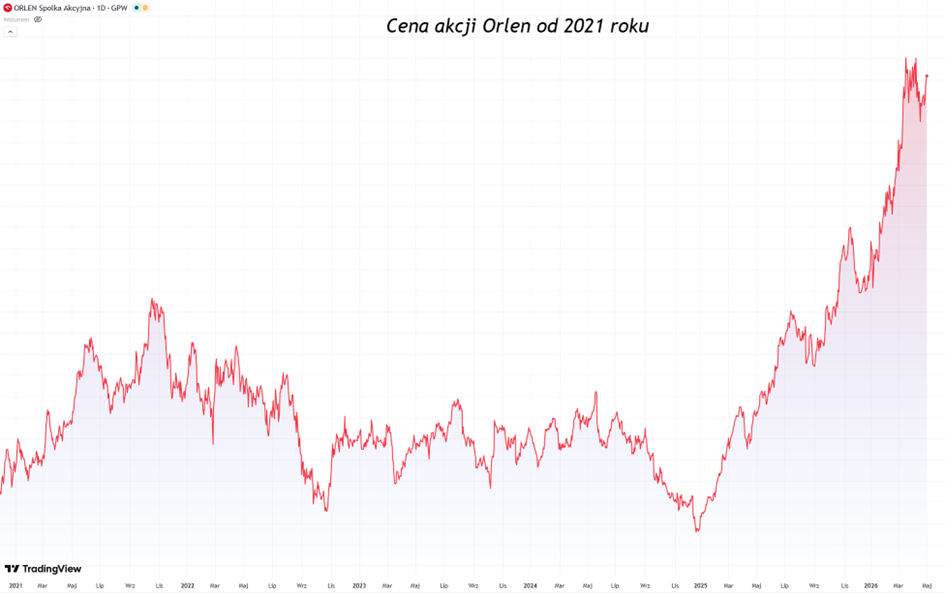

Nowy podatek od ponadprzeciętnych zysków i wpływ na Orlen

A na zakończenie mam dla was nowy podatek! Tym razem jednak spokojnie. Was on nie dotyczy. Dotyczy Orlenu, żeby można było sfinansować tańsze paliwa dla obywateli. Minister finansów, Andrzej Domański, zapowiedział wprowadzenie nowej daniny, która obejmie firmy notujące ponadprzeciętne dochody. Wynikają one wprost z napiętej sytuacji geopolitycznej i wojny na Bliskim Wschodzie. Chodzi o sytuację, w której przedsiębiorstwa zarabiają ogromne pieniądze nie dlatego, iż mają lepszą ofertę czy innowacyjne rozwiązania, ale po prostu korzystają z niestabilności na globalnych rynkach surowców. Z tego nowego podatku do państwowej kasy ma wpłynąć ponad 4 miliardy złotych, a głównym płatnikiem ma być nasz energetyczny gigant, czyli Orlen. Rząd chce, aby nowe przepisy weszły w życie jak najszybciej.

Cena akcji Orlenu wydaje się mieć w pompie jakieś tam podatki i beztrosko utrzymuje się w okolicy ATH. Czy słusznie? Zobaczymy, ja jestem sceptyczny.

Państwo pilnie szuka pieniędzy, ponieważ budżet mierzy się z dużym deficytem. Z tego powodu minister Domański wyraźnie studzi oczekiwania na podniesienie drugiego progu podatkowego, który w tej chwili wynosi 120 tysięcy złotych. Taką podwyżkę proponowała partia Polska 2050, jednak jej koszt to aż 11 miliardów złotych, na co państwa teraz po prostu nie stać. Równocześnie w resorcie finansów realizowane są prace nad zmianami w innych opłatach, takich jak akcyza na małe butelki alkoholu czy opłata cukrowa. Minister mocno zaznacza, iż każda taka zmiana musi być najpierw uzgodniona w koalicji. Odciął się tym samym od pomysłu minister Katarzyny Pełczyńskiej-Nałęcz, która bez konsultacji z nim zaproponowała przekazanie wpływów z alkoholu na ochronę zdrowia.

A co te plany oznaczają dla przeciętnego Kowalskiego? Miliony kierowców z pewnością zastanawiają się, co dalej z cenami benzyny. Obecne zasady powstrzymujące wzrost cen na stacjach obowiązują tylko do 15 maja. Rząd analizuje rynek i nie wyklucza, iż niższe stawki zostaną utrzymane również na okres wakacyjny.

Do zarobienia,

Piotr Cymcyk