2 lat temu

2 lat temu

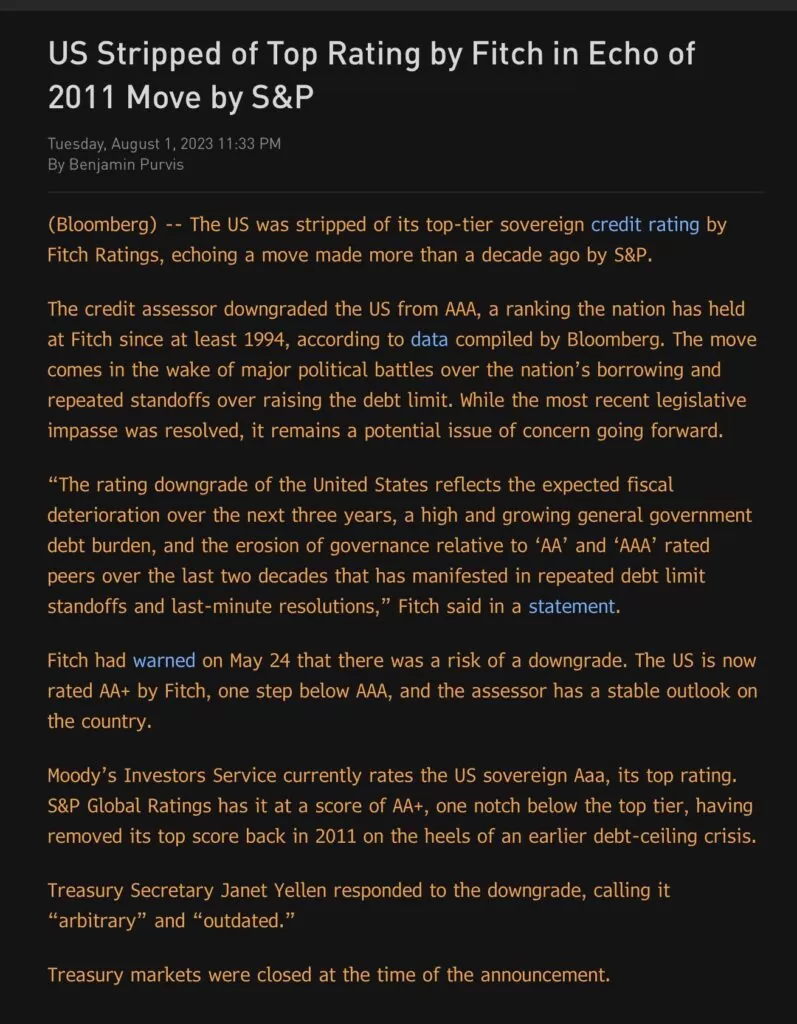

Ocena długoterminowej wiarygodności kredytowej Stanów Zjednoczonych została obniżona do AA+ z pozycji AAA przez Fitch Ratings, jedną z największych globalnych agencji ratingowych. Obecna prognoza dla USA wygląda 'stabilnie’. Ostatni raz sytuacja taka miała miejsce w 2011 roku, gdy na podobny ruch zdecydowała się agencja Standard&Poor’s (S&P). Ocena Fitch zrównała się teraz z oceną S&P, które utrzymuje od lat ocenę AA+.

Fitch wskazało w raporcie m.in. na '(…) Widzimy erozję zarządzania w USA w stosunku do państw o ratingu AA i AAA w ciągu ostatnich dwóch dekad. Przejawiała się w powtarzających się impasach dotyczących limitu zadłużenia i rezolucjach podejmowanych w ostatniej chwili’. Agencja podniosła też kwestię nieustannych politycznych sporów, które wpływają na politykę fiskalną. Czy kraj, który w ostatniej chwili uniknął bankructwa powinien utrzymać rating AAA?

W samym środku zamieszania związanego z podniesieniem limitu zadłużenia Fitch i Moody’s groziły, iż zrobią to, co S&P w 2011 r. i obniżą rating – jeżeli kryzys doprowadzi do technicznego bankructwa. Wówczas wiodąca chińska agencja ratingowa China Chengxin International Credit Rating postanowiła nie czekać i obniżyła rating USA o jeden stopień, do AA+ z AAA. Powołała się na wysoką inflację i obserwowane nieporozumienie związany z pułapem zadłużenia. Konflikt choć zażegnany naraził na ryzyko wielu inwestorów. Ostatecznie bankructwo nie nadeszło ale Fitch nie zapomniało politycznego impasu.

Sekretarz Skarbu USA i była szefowa Fed, Janet Yellen przekazała już, iż zdecydowanie nie zgadza się ze stanowiskiem analityków Fitch: ’Zdecydowanie nie zgadzam się z decyzją Fitch Ratings (…) zmiana jest arbitralna i oparta na nieaktualnych danych’ – mówiła. W 2011 wszystkie trzy główne amerykańskie indeksy straciły od 5 do 7% dnia w którym S&P obniżyło ocenę USA. Możemy oczekiwać zatem przeceny ryzykownych aktywów i prawdopodobnie sporej korekty na Nasdaq. Według analityków Bank of America całe Wall Street w ostatnim czasie zaliczyło najmocniejszy rajd od blisko dwóch lat.

Credit rating agency Fitch has downgraded the US rating from its highest AAA rank to AA+ https://t.co/kTqTlBxjHl

— CNN Breaking News (@cnnbrk) August 1, 2023Pełne oświadczenie Yellen

’Zdecydowanie nie zgadzam się z decyzją Fitch Ratings. Ogłoszona dziś zmiana przez Fitch Ratings jest arbitralna i oparta na nieaktualnych danych. Ilościowy model ratingów Fitch znacznie się pogorszył w latach 2018-2020. Mimo to Fitch ogłasza zmianę teraz. Pomimo postępu, jaki obserwujemy w wielu wskaźnikach, na których Fitch opiera swoją decyzję.

Wiele z tych wskaźników, w tym te związane z zarządzaniem, wykazało poprawę w trakcie tej administracji. Wraz z przyjęciem dwupartyjnych przepisów dotyczących limitu zadłużenia, inwestycji w infrastrukturę i innych inwestycji w konkurencyjność Ameryki. Decyzja agencji Fitch nie zmienia tego, co Amerykanie, inwestorzy i ludzie na całym świecie już wiedzą: iż skarbowe papiery wartościowe pozostają najważniejszym bezpiecznym i płynnym aktywem na świecie, a amerykańska gospodarka jest zasadniczo silna.

W ciągu ostatnich kilku lat Stany Zjednoczone przeszły historycznie szybkie ożywienie gospodarcze po głębokiej recesji. w tej chwili stopa bezrobocia jest bliska historycznych minimów. Inflacja znacznie spadła od zeszłego lata, a zeszłotygodniowy raport PKB pokazuje, iż gospodarka USA wciąż rośnie. Amerykańska gospodarka pozostaje największą i najbardziej dynamiczną na świecie. Z najgłębszymi i najbardziej płynnymi rynkami finansowymi na świecie. Aby to wykorzystać, prezydent Biden i ja skupiliśmy się na dokonywaniu krytycznych inwestycji w podstawową siłę gospodarczą i zdolności produkcyjne kraju.

Prezydent Biden i ja jesteśmy zaangażowani w stabilność fiskalną. Ostatnie przepisy dotyczące limitu zadłużenia obejmowały redukcję deficytu o ponad 1 bilion dolarów i poprawiły naszą trajektorię fiskalną. Patrząc w przyszłość, prezydent Biden przedstawił budżet, który zmniejszyłby deficyt o 2,6 biliona dolarów w ciągu następnej dekady. Poprzez zrównoważone podejście, które wspierałoby inwestycje w perspektywie długoterminowej’

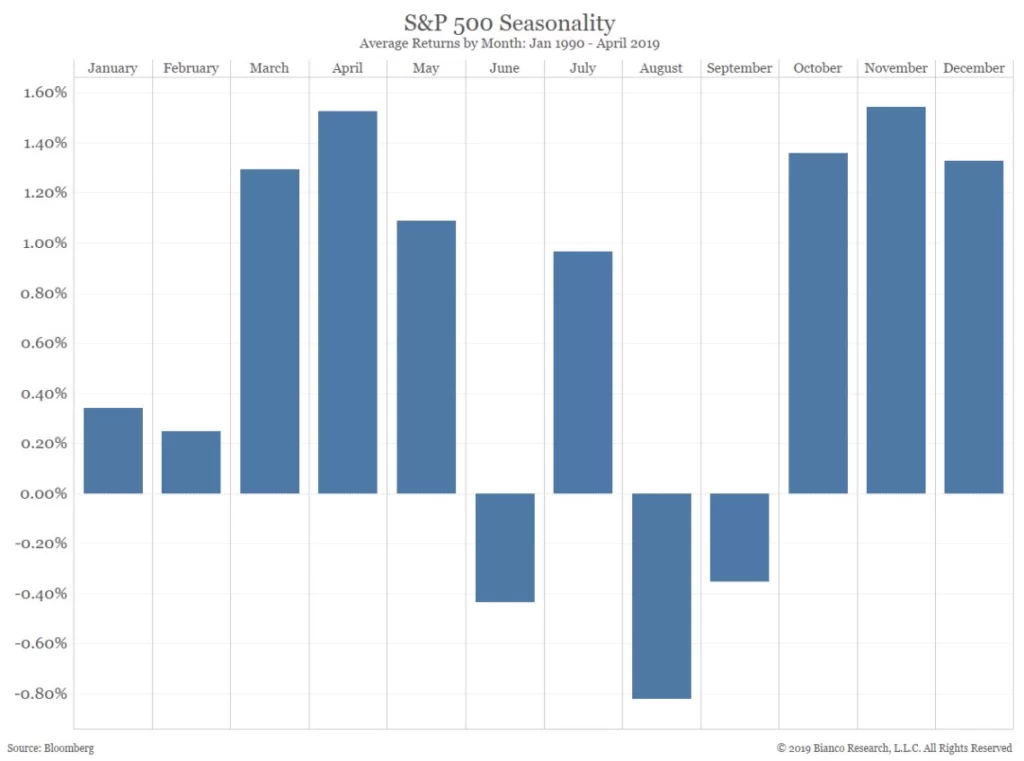

Sierpień będzie słaby?

Od strony sezonowości sierpień dla amerykańskiego rynku akcji wypadał słabo. Najsłabiej spośród wszystkich miesięcy roku. Ten miesiąc cieszy się po prostu złą sławą i w kontekście ruchu Fitch – prawdopodobnie ją utrzyma. Średni miesięczny zwrot indeksu Dow Jones z ostatnich 35 lat wynosi 1,05% wobec -0,67% dla sierpnia. Dla S&P500 licząc od stycznia 1990 do kwietnia 2019 było to ponad -0,8%. Czy amerykańska giełda zanurkuje po decyzji Fitch?

Źródło: Bloomberg, Bianco Research

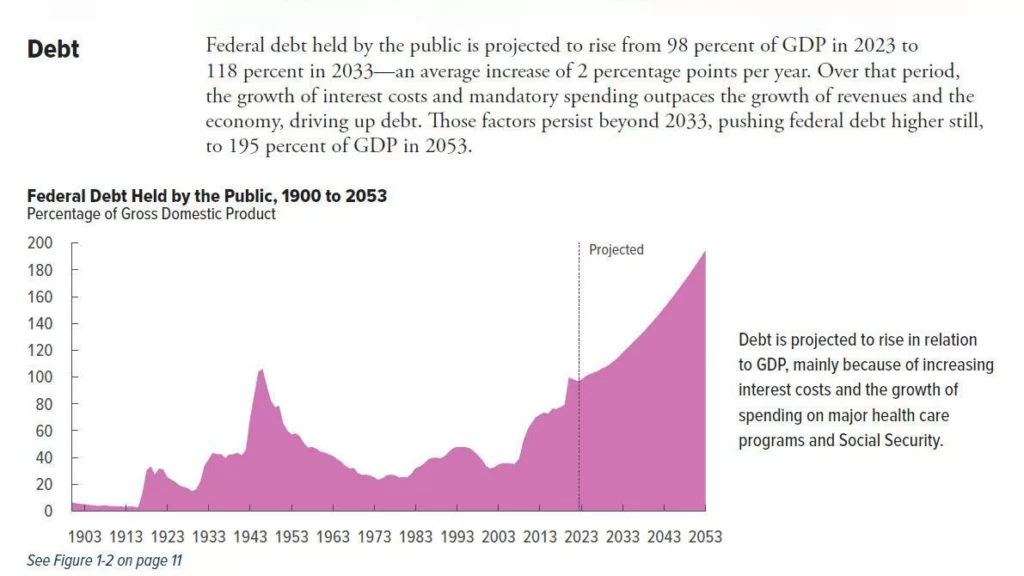

Źródło: Bloomberg, Bianco ResearchDług USA ma wzrosnąć z 98% PKB w tej chwili do 118% PKB w 2033 – to tempo 2% rocznie. W 2053 zadłużenie ma wynosić już 195% PKB co wiązać się będzie z wyższymi kosztami jego obsługi – w gospodarce napędzanej długiem. Dla porównania w roku 1900 dług wynosił ok. 7% PKB.

Źródło: Zerohedge

Źródło: Zerohedge Źródło: Bloomberg

Źródło: Bloomberg Co widzi Fitch Ratings?

Jakość zarządzania spada

Zdaniem Fitch, w ciągu ostatnich 20 lat stale pogarszały się w USA standardy zarządzania. Także w kwestiach fiskalnych i zadłużenia. Mimo czerwcowego, dwupartyjnego porozumienia w sprawie zawieszenia limitu zadłużenia do stycznia 2025 roku. Powtarzające się impasy polityczne dotyczące limitu zadłużenia i rezolucje podejmowane w ostatniej chwili podkopały wiarygodność fiskalną. Rządowi brakuje średniookresowych ram fiskalnych, w przeciwieństwie do większości innych krajów.

Co więcej, ma złożony proces budżetowania. Czynniki te, wraz z kilkoma wstrząsami gospodarczymi, a także obniżkami podatków i nowymi inicjatywami budżetowymi, przyczyniły się do kolejnych wzrostów zadłużenia w ciągu ostatniej dekady. Ponadto poczyniono jedynie ograniczone postępy w radzeniu sobie ze średnioterminowymi wyzwaniami związanymi z rosnącymi kosztami ubezpieczeń społecznych i służby zdrowia w związku ze starzeniem się społeczeństwa.

Rosnący deficyt sektora instytucji rządowych i samorządowych

Fitch oczekuje, iż deficyt sektora instytucji rządowych i samorządowych wzrośnie do 6,3% PKB w 2023 r. z 3,7% w 2022 r.. Wpłyną na to cyklicznie słabsze dochody federalne, nowe wydatki i wyższe obciążenie odsetkami. Władze stanowe i lokalne odnotują w ogólny deficyt w wysokości 0,6% PKB po niewielkiej nadwyżce w wysokości 0,2% PKB w 2022 roku.

Cięcia wydatków uznaniowych niezwiązanych z obronnością (15% całkowitych wydatków federalnych), uzgodnione w ustawie o odpowiedzialności fiskalnej, oferują niewielką poprawę średnioterminowych perspektyw fiskalnych. Przy oszczędnościach w wysokości 1,5 bln USD (3,9% PKB) do 2033 r. (wg. Biura Budżetowego Kongresu). Krótkoterminowy wpływ ustawy szacowany jest na 70 mld USD (0,3% PKB) w 2024 roku i 112 mld USD (0,4% PKB) w 2025 roku. Fitch nie spodziewa się dalszych istotnych środków konsolidacji podatkowej przed wyborami w 2024 roku.

Agemcja prognozuje deficyt instytucji samorządowych/rządowych na poziomie 6,6% PKB w 2024 r. i dalsze jego zwiększenie do 6,9% PKB w 2025 r.. Większe deficyty będą napędzane słabym wzrostem PKB w 2024 r. Oraz wyższym obciążeniem odsetkowym i większymi deficytami wyników stanowych i lokalnych na poziomie 1,2% PKB w latach 2024-2025 (zgodnie z historyczną średnią z 20 lat). Wskaźnik odsetek od dochodów osiągnie 10% do 2025 r. (wobec 2,8% dla mediany AA’ i zaledwie 1% dla mediany AAA). Oczywoście ze względu na wyższy poziom zadłużenia. Oraz utrzymujące się wyższe stopy procentowe w porównaniu z poziomami sprzed pandemii.

Dług sektora instytucji rządowych i samorządowych wzrośnie

Niższe deficyty i wysoki nominalny wzrost PKB zmniejszyły relację długu do PKB w ciągu ostatnich dwóch lat z pandemicznego maksimum 122,3% w 2020 r.; jednak na poziomie 112,9% w tym roku przez cały czas znacznie przekracza poziom sprzed pandemii z 2019 r. wynoszący 100,1%. Przewiduje się, iż wskaźnik zadłużenia GG do PKB wzrośnie w okresie objętym prognozą, osiągając 118,4% do 2025 roku. Wskaźnik zadłużenia jest ponad dwa i pół razy wyższy niż mediana AAA wynosząca 39,3% PKB i mediana „AA” wynosząca 44,7% PKB. Długoterminowe prognozy Fitch przewidują dodatkowy wzrost wskaźnika zadłużenia do PKB, zwiększając podatność pozycji fiskalnej USA na przyszłe wstrząsy gospodarcze.

Nierozwiązane średnioterminowe wyzwania fiskalne:

W ciągu następnej dekady wyższe stopy procentowe i rosnące zadłużenie zwiększą obciążenie odsetkami. Jednocześnie starzejące się społeczeństwo i rosnące koszty opieki zdrowotnej zwiększą wydatki na osoby starsze bez reform budżetowych. Koszty odsetek podwoją się do 2033 r. do 3,6% PKB. Przyjmuje się również wzrost wydatków na służbę zdrowia i ubezpieczenia społeczne o 1,5% PKB w tym okresie. Co więcej fundusz ubezpieczeń społecznych zostanie wyczerpany do 2033 r.

Fundusz powierniczy ubezpieczeń szpitalnych (wykorzystywany do opłacania świadczeń w ramach części A sektora zdrowia) zostanie wyzerowany do 2035 r. zgodnie z obowiązującymi przepisami. W ocenie Fitch stanowi to dodatkowe wyzwanie dla trajektorii fiskalnej, chyba iż we właściwym czasie zostaną wdrożone środki naprawcze. Ponadto, obniżki podatków z 2017 r. mają wygasnąć w 2025 r. Przy czym prawdopodobnie pojawi się presja polityczna, aby je utrzymać – jak miało to miejsce w przeszłości, co spowoduje wyższe prognozy deficytu.

Co wspiera ratingi USA?

Ratingi Stanów Zjednoczonych opierają się na kilku mocnych fundamentach. Obejmują one dużą, zaawansowaną i zdywersyfikowaną gospodarkę. Wysokie dochody wsparte dynamicznym środowiskiem biznesowym. Dolar amerykański jest najważniejszą walutą rezerwową na świecie, co zapewnia rządowi wyjątkową elastyczność finansowania. Gospodarka może wpaść jednak w recesję.

Zaostrzone warunki kredytowe, osłabienie inwestycji biznesowych i spowolnienie konsumpcji doprowadzą gospodarkę USA do łagodnej recesji w IV kw. 23 i I kw. 24 r., zgodnie z prognozami Fitch. Agencja przewiduje, iż roczny wzrost realnego PKB Stanów Zjednoczonych spowolni do 1,2% w tym roku z 2,1% w 2022 r., a ogólny wzrost wyniesie zaledwie 0,5% w 2024 r. Liczba wolnych miejsc pracy pozostaje wyższa, a wskaźnik aktywności zawodowej jest przez cały czas niższy niż przed pandemią. To wg. analityków może negatywnie wpłynąć na wzrost w średnim terminie.

Fed podniósł stopy procentowe o 25 pb w marcu, maju i lipcu 2023 roku. Fitch szacuje jeszcze jedną podwyżkę stóp do 5,5%-5,75% do września. Odporność gospodarki i rynku pracy komplikuje cel Fed, jakim jest doprowadzenie inflacji do celu 2%. Inflacja CPI spadła w czerwcu do 3% ale inflacja bazowa PCE, najważniejszy wskaźnik cen, pozostała na wysokim poziomie 4,1% rok do roku. Prawdopodobnie uniemożliwi to cięcia stóp co najmniej do marca 2024 roku. Fed kontynuuje zmniejszanie rezerw papierów wartościowych zabezpieczonych hipoteką i amerykańskich obligacji skarbowych (QT). To dodatkowo zaostrza warunki finansowe. Od stycznia wartość aktywów w bilansie Fed spadła o ponad 500 mld USD na koniec lipca 2023 r.

ESG – Zarządzanie

Stany Zjednoczone mają ocenę ESG Relevance Score (RS) na poziomie 5, dla stabilności politycznej i praw i 5+ dla praworządności, jakości instytucjonalnej i regulacyjnej oraz kontroli korupcji. Wyniki te odzwierciedlają wysoką wagę, jaką wskaźniki zarządzania Banku Światowego (WBGI) mają w modelu ratingowym Fitch. Stany Zjednoczone mają wysoki ranking WBGI 79. Pokazuje on ugruntowane prawa do uczestnictwa obywateli w polityce, potencjał instytucjonalny, rządy prawa i niski poziom korupcji.

Fitch ostrzegl, iż finasne publiczne i polityka makro mogą prowadzić do dalszych działań agencji. Od strony finansów agencja dostrzegła wyraźny wzrost zadłużenia instytucji rządowych i samorządowych. Między innymi z powodu braku rozwiązania średnioterminowych wyzwań związanych z wydatkami publicznymi i dochodami. Uderzający jest także w szerszym horyzoncie spadek spójności i wiarygodności kształtowania polityki monetarnej. Ten podważa status dolara amerykańskiego jako waluty rezerwowej, zmniejszając elastyczność finansowania rządu.

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)