2 lat temu

2 lat temu

Dziś publikowane wstępne dane S&P PMI za lipiec, ze strefy euro okazały się niepokojące. Głębokie spowolnienie w przemyśle jest faktem, a po oczekiwanym odreagowaniu nie ma śladu. Nowe zamówienia w gospodarce strefy euro spadły drugi miesiąc z rzędu, a sentymenty sektora biznesowego są najniższe od 6 miesięcy. W efekcie wzrost zatrudnienia wyraźnie zwalnia… Okazuje się jednak, iż spowolnienie jest widoczne nie tylko na Starym Kontynencie, ale również po drugiej stronie Atlantyku. Dane z USA wypadły co prawda solidniej, ale także sugerują istotne ochłodzenie w największej gospodarce świata.

Dane S&P PMI z Europy i Niemiec

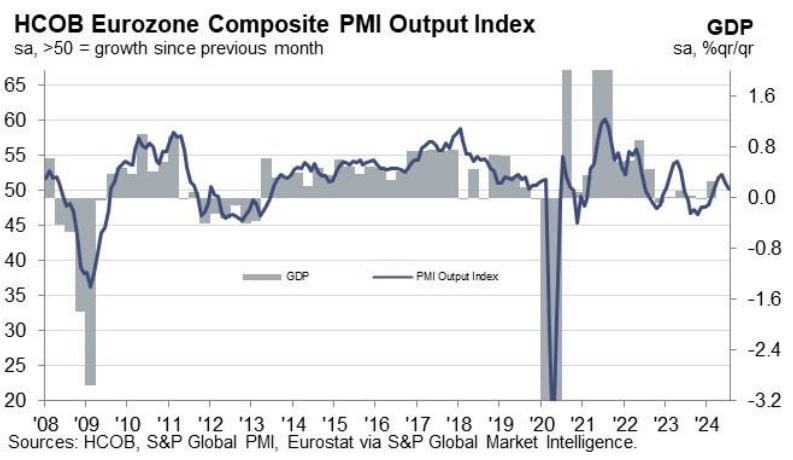

Łączony, wstępny odczyt S&P PMI strefy euro (lipiec 2024) wyniósł 50.1 podczas gdy oczekiwano brak zmian 50.9 po 50.9 w czerwcu. Odczyt w przemyśle wskazał 45.6 po 46.1 oczekiwanego wzrostu z 45.8 w czerwcu. W usługach także widoczne było istotne spowolnienie do 51.9 wobec 52.9 oczekiwań i 52.8 w poprzednim miesiącu. Wciąż wyższe ceny, przy spadającej aktywności gospodarczej nie wróżą niczego dobrego gospodarce.

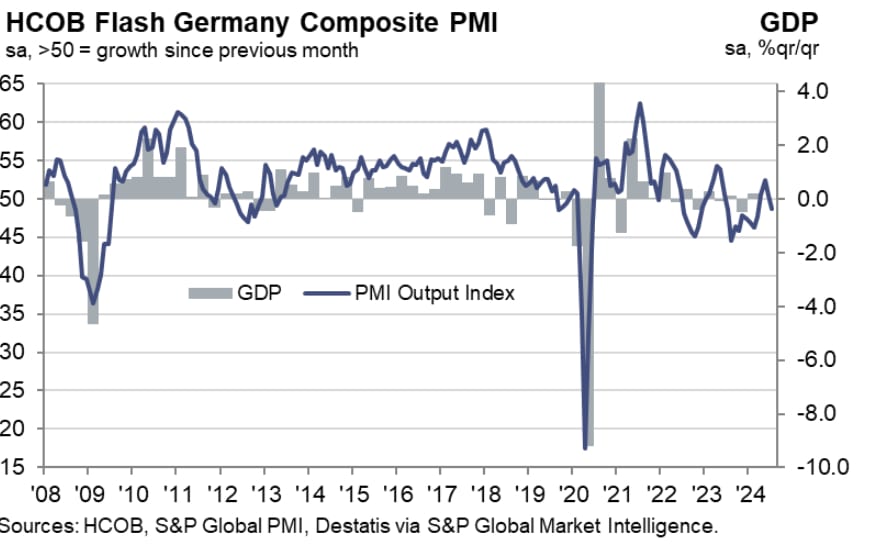

W Niemczech skala zaskoczenia była jeszcze większa. Tam wskaźnik łączony PMI spadł w lipcu do 48.7 punktów, wskazując, spowolnienie gospodarcze… Pomimo oczekiwanego odbicia do 50.6 po 50.4 w czerwcu. Usługi wypadły na poziomie 52, choć inwestorzy liczyli na 53.3 po 53.1, w poprzednim odczycie. A w przemyśle? Tragiczna sytuacja trwa bez większych zmian. Odczyt 42.6 wobec 44 prognozowanego i 43.5 w czerwcu. Tak źle nie było od dawna. Fala zwolnień w Niemczech przyspieszy? Wczoraj rozczarowujące wyniki finansowe przedstawiło Porsche.

Trudno mówić o odreagowaniu w europejskiej gospodarce. Optymizm znów wyparowuje. Źródło: S&P, Eurostat

Trudno mówić o odreagowaniu w europejskiej gospodarce. Optymizm znów wyparowuje. Źródło: S&P, Eurostat Gospodarka Niemiec i to, co dzieje się w największym przemyśle Europy stanowi 'fat tail’ dla ekonomii Starego Kontynentu. Źródło: S&P, Destatis

Gospodarka Niemiec i to, co dzieje się w największym przemyśle Europy stanowi 'fat tail’ dla ekonomii Starego Kontynentu. Źródło: S&P, DestatisDane S&P PMI ze Stanów Zjednoczonych

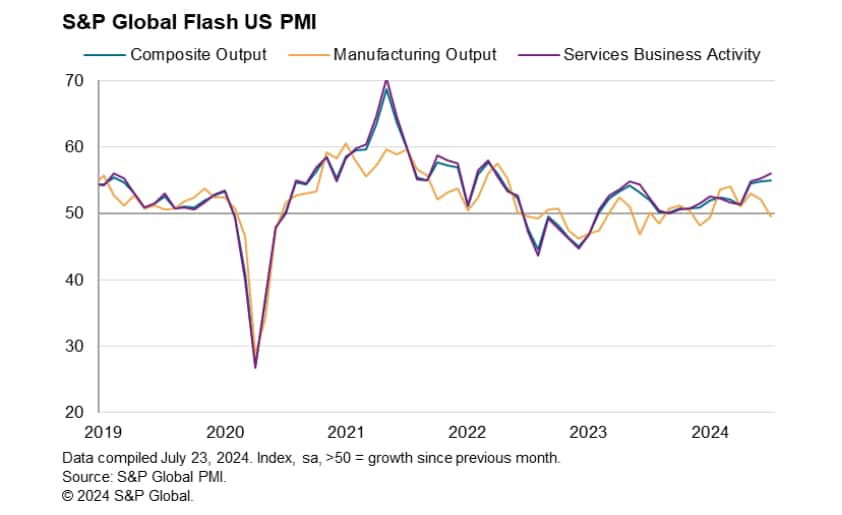

US S&P łączony wskaźnik wskazał na 55 pkt wobec 54.2 prognoz i 54.8 poprzednio. Usługi wypadły na poziomie 56, podczas gdy oczekiwano 54.9, po 55.3 poprzednio. Ryzyko inflacyjne zatem wciąż się utrzymuje i jest realne. Słabo wypadł wskaźnik przemysłu S&P PMI, który wyniósł 49.5 przy 51.6 prognoz i 51.6 poprzednio. Odczyt 'teoretycznie’ mocny, ale dla rynku niekoniecznie udany…

Mocne usługi oznaczają Fed niechętnie tnący stopy, w czasie gdy sporo danych z amerykańskiej gospodarki sugeruje spowolnienie i słabnących konsumentów. Ostatni raport ISM, z 1 lipca wypadł poniżej oczekiwań, zatem dzisiejszy odczyt nie powinien dziwić. Publikowana dziś sprzedaż domów wykazała nieoczekiwany spadek m/m o 0.6% przy 3.4% oczekiwanym wzroście.

Podsumowanie

Poza rozczarowującymi danymi z głównych gospodarek strefy euro, inwestorzy wyprzedają dziś akcje Deutsche Banku i holdingu modowego LVMH; spółki tracą odpowiednio 4% i 6%, po rozczarowująco niskich wynikach za II kwartał roku. Pewne jest jedno – rynek widzi perspektywy dalszego wzrostu gospodarek jako coraz bardziej mgliste, podczas gdy wyceny aktywów pozostają bardzo wysokie.

Gołębie nastroje w bankach centralnych wydają się przesądzone. Bank Kanady zgodnie z oczekiwaniami obniżył dziś stopy o 25 punktów bazowych, do 4,5%. W USA widzimy wyprzedaż na akcjach Tesli i Alphabet (Google); inwestorzy nie dostrzegli we wczorajszych wynikach kwartalnych potencjału wzrostu, z obecnych poziomów wycen i realizują zyski.