5 miesięcy temu

5 miesięcy temu

Za nami tydzień pełen zwrotów akcji na giełdowym rynku zbóż i oleistych. O ile w tygodniu poprzedzającym ceny zbóż i oleistych (też innych surowców i akcji) zaczęło wspierać osiągnięcie kompromisu handlowego na linii USA-Chiny, to końcówka minionego tygodnia (kończącego się 23-go maja) znalazła się pod presją możliwej wojny celnej Donalda Trumpa z Unią Europejską. Wpływ na ubiegłotygodniowe notowania miał też powrót obaw związanych z pogodą w głównych regionach produkujących pszenicę na półkuli północnej. Niestety dla rolników, po dużym wybiciu, końcówka tygodnia na Matif przyniosła przecenę obu zbóż, a lekkie spadki kontynuowane są również podczas poniedziałkowej sesji. najważniejsze znaczenia dla unijnych kontraktów ma dzisiaj dalszy wzrost wartości euro/dolara pod nieobecność Amerykanów (w USA poniedziałek jest dniem wolnym).

Mocno wzrostowa pierwsza połowa tygodnia – tydzień pełen zwrotów akcji na giełdowym rynku zbóż

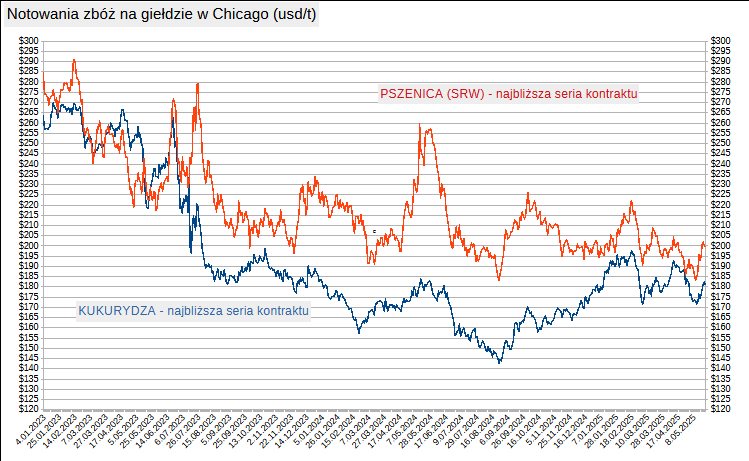

Kontrakty terminowe na pszenicę rosły od poniedziałku w Chicago i na Matif, głównie za sprawą pokrywania krótkich pozycji spekulacyjnych w sytuacji gdy powróciły obawy pogodowe dotyczące amerykańskiej pszenicy. Pozycja krótka netto to przewaga sprzedanych kontraktów z zamiarem odkupienia ich taniej. Wtorkowe i środowe odkupowanie kontraktów przez największych inwestorów finansowych spowodowało blisko 4% odbicie pszenicy na giełdzie w Chicago, a za nią też na Matif w Paryżu.

Bezpośrednim powodem (od)kupowania kontraktów w Chicago był raport USDA – Crop Progress, który nieoczekiwanie pokazał pogorszenie kondycji zasiewów ozimych amerykańskiej pszenicy SRW. Wtedy też do świadomości uczestników rynku dotarły możliwe szkody wyrządzone przez mróz w południowej Rosji i niektórych częściach Ukrainy, ekstremalne upały w chińskich prowincjach Henan i Shandong, susza w części północnej Europie i Australii. Pszenica ciągnęła w górę ceny kukurydzy i soi. Ceny amerykańskiej soi rosły też w związku z plotkami o chińskich zakupach i pod wpływem powodzi w Argentynie.

W końcówce tygodnia groźby Trumpa przeceniły kontrakty

Piątkowa sesja zamknęła się na minusie zarówno w Chicago jak i na Matif. Głównym powodem spadków były groźby Donalda Trumpa o nałożeniu na import z UE ceł w wysokości 50% już od czerwca. Wprawdzie później Trump wydłużył termin wprowadzenia ceł, to i tak amerykańskie kontrakty na zboża i soję potaniały w obawie o konsekwencje możliwej wojny celnej dla amerykańskiego eksportu.

Skala piątkowej przeceny za oceanem nie była jednak duża, bo mieściła się w zakresie 0,4-0,8% w przypadku najbliższych serii na kukurydzę, soję i pszenicę. Amerykańskim kontraktom pomogło na zamknięciu tygodnia nagłe osłabienie dolara.

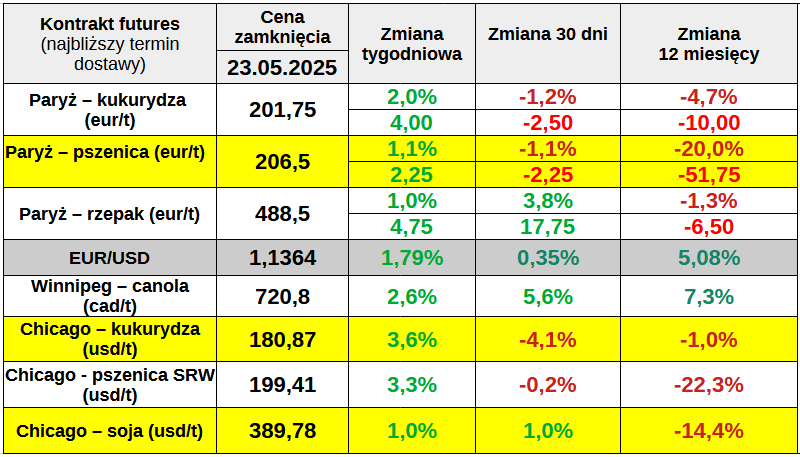

Zmiana tygodniowa w Chicago

Nawet po piątkowej korekcie w dół, w skali całego tygodnia najbliższe serie na amerykańską pszenicę i kukurydzę podrożały o ponad 3%, a soja zyskała w tym czasie 1%.

Zmiany okresowe notowań kontraktów futures – tabela

Kurs euro/dolara wzrósł mocno w końcówce tygodnia i wywierał presję na unijne zboża

Amerykański prezydent przypomniał rynkowi o swojej nieobliczalności, co mocno osłabiło dolara, a umocniło euro. Kurs euro/dolara wybił w piątek o 0,7% do ponad 1,36 – najwyżej od dwóch tygodni.

Konsekwencją tak dużej zmiany kursu wymiany dolara na euro była silna przecena zbożowych kontraktów na giełdzie Eurnext-Paryż.

Piątkowy spadek notowań unijnej kukurydzy i pszenicy był dużo większy niż analogicznych kontraktów notowanych w Chicago. Przecenie nie zapobiegł choćby raport FranceAgrimer, który pokazał dalsze pogorszenie kondycji głównych francuskich upraw. W konsekwencji unijne kontrakty na zboża straciły połowę swojego wcześniejszego wybicia.

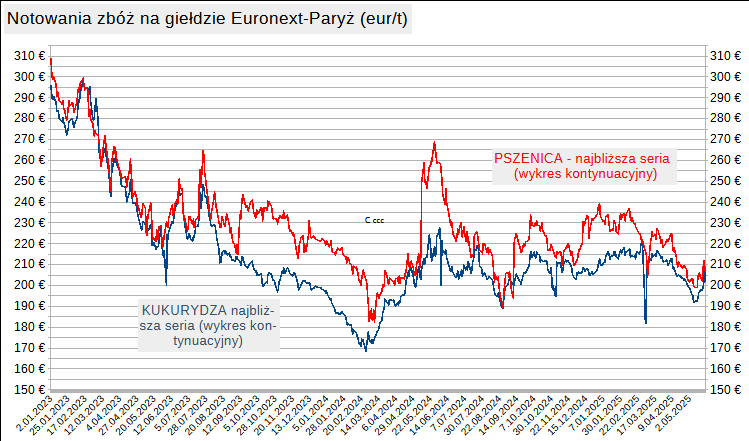

Giełda Euronext-Paryż (Matif)

Pszenica osiągnęła skromy wzrost tygodniowy

Na giełdzie Matif wrześniowy kontrakt na pszenicę podrożał w minionym tygodniu o skromne 2,25 euro (1,1%) do 206,5 eur/t, tracąc połowę z dużego wybicia na początku tygodnia. Warto zwrócić uwagę, iż handel starym ziarnem, czyli serią majową zakończył się w miniony poniedziałek.

Unijna kukurydza podążała śladem pszenicy

Kontrakt z realizacją w czerwcu na unijną kukurydzę (stary zbiór) zamknął piątkową sesję ceną 201,75 eur/t po wzroście o 4 euro (2,0%) w skali tygodnia. Kukurydza z nowego zbioru kosztowała na zamknięciu tygodnia ok. 3 euro więcej (204,5 eur/t).

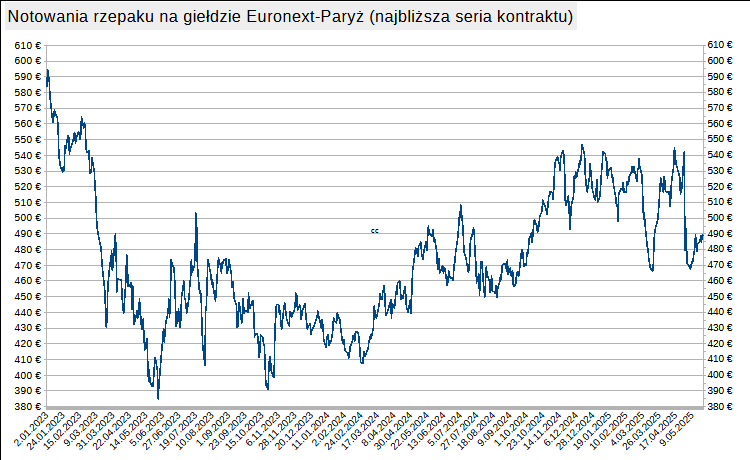

Rzepak korzysta z wyższych wycen kompleksu sojowego i ropy po podpisaniu umowy handlowej na linii USA-Chiny

Od początku maja najbliższą serią na rzepak jest termin realizacji w sierpniu (nowy zbiór). Termin sierpniowy (też dalsze) porusza się od kilku tygodniu w szerokim trendzie bocznym. W ostatnim tygodniu seria sierpniowa podrożała 4,75 euro (1,0%) do 488,5 eur/t. Jednocześnie rzepak z dostawą w listopadzie kosztował kilka euro więcej (492,25 eur/t).

Prognozy wzrostu unijnej produkcji zbóż i rzepaku ograniczają wzrosty w Paryżu

Na tym etapie prognozowane w skali całej UE plony są dobre. Unijna jednostka monitorująca uprawy w UE (MARS) podniosła w raporcie z końca kwietnia swoje prognozy plonów średnich większości zbóż w stosunku do oczekiwań z marca. Stąd najnowsze prognozy tegorocznej produkcji zbóż i nasion oleistych opublikowane przez KE są dużo lepsze niż przed rokiem i powyżej średniej 5-letniej.

Według ostatniego raportu Komisji Europejskiej oczekiwane zbiory zbóż w tym roku wyniosą w Unii Europejskiej 280,3 mln ton zbóż, czyli 10% więcej niż rok temu i 3,2% powyżej średniej 5-letniej.

KE spodziewa się, iż unijna produkcja rzepaku odbije w tym roku do 18,9 mln ton, co będzie wynikiem o 13% lepszym niż przed rokiem i 6% powyżej średnie 5-letniej. Jeszce mocniej, bo aż o 17% rok do roku powinna wzrosnąć produkcja słonecznika prognozowana na 9,7 mln ton.

12-go maja USDA podniósł swoje szacunki unijnej produkcji i zapasów pszenicy w kończącym się sezonie 2024/25. Jednocześnie Amerykanie zapowiadają duży wzrost (11,4%) zbiorów pszenicy w UE w tym roku do 136 mln ton. Zdaniem USDA zdecydowanie wzrosnąć powinien też eksport (z 26,5 do 34 mln ton) i tylko lekko zapasy (0,5 mln ton) na koniec sezonu 2025/26.

Zdaniem USDA tegoroczna produkcja unijnej kukurydzy powinna zwiększyć się o skromne 0,7 mln ton do 60,0 mln ton. Oczywiście są to tylko prognozy, które będą się prawdopodobnie zmieniać do czasu zbiorów.

Rzut oka na wykresy

Notowania zbóż

Notowania nasion oleistych

Źródło cen: Euronext-Paryż, CBoT