1 rok temu

1 rok temu

Historia giełdy pełna jest ludzi, którzy rzucili wyzwanie rynkowi i na chwilę wydawało się, iż choćby go pokonali. Spekulanci, wizjonerzy, ryzykanci, którzy zarobili fortuny, ale potem stracili wszystko.

W tym materiale przyjrzymy się trzem spektakularnym inwestycyjnym upadkom. Każdy miał miejsce każdemu z innego powodu, ale wszystkie łączy jedno: ryzyko, które wymknęło się spod kontroli.

Każdy z tych inwestorów działał na własnych zasadach, przekonany, iż odkrył sposób na pokonanie rynku. Problem w tym, iż rynek nie wybacza błędów, a strategia, która działa dziś, jutro może okazać się ślepą uliczką. Kiedy wszystko idzie zgodnie z planem, łatwo uwierzyć w swoją nieomylność, ale wystarczy jeden błąd, jeden niespodziewany zwrot akcji, żeby wszystko runęło w mgnieniu oka. Potraktuj ten materiał i te historie jak przestrogę dla tego, jak inwestujecie i czego lepiej w inwestowaniu nie robić.

Zarobili miliony, żeby stracić wszystko! Szokujące historie giełdowych upadków.

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Geniusz spekulacji – Jesse Livermore

Zacznijmy sobie naszą historię trzech upadków od Jesse Livermore’a. Jednego z ulubieńców polskiej sceny trejdingowej. Postać, która na zawsze zapisała się w historii spekulacji. Jego podejście do rynku było dalekie od klasycznego inwestowania.

Specjalizował się w krótkoterminowym tradingu, który wymagał ogromnej odporności psychicznej i umiejętności podejmowania błyskawicznych decyzji. Dla większości ludzi taki styl spekulacji będzie zbyt wyczerpujący psychicznie. Jak się potem okazało, Livermore też nie był w stanie unieść tej presji.

Jego historia to pasmo spektakularnych wzlotów i upadków. Wielokrotne budowanie majątku wartego miliony dolarów i późniejsze wpadanie w bankructwo.

Król spekulacji i jego upadki

Jesse urodził się 26 lipca 1877 roku w Massachusetts w biednej rodzinie. Jego ojciec był rolnikiem, a matka zajmowała się domem. W wieku trzech i pół roku potrafił podobno czytać i pisać, a mając pięć lat, czytywał finansowe gazety. Gdy skończył 14 lat, ojciec chciał, by porzucił szkołę i pomagał na farmie. Matka pomogła mu więc uciec z domu.

Miała dać mu pięć dolarów (wartość odpowiadająca kilku tysiącom dzisiejszych dolarów) i zorganizować transport do miasta. Jesse jednak zamiast jechać pod wskazany adres, przekonał kierowcę, żeby ten zawiózł go tam, gdzie naprawdę chciał pracować – do biura maklerskiego Paine, Webber and Co. Tam rozpoczął karierę jako tzw. kredowy chłopiec, zapisując na tablicach ceny akcji co 10–15 minut, żeby klienci mogli je śledzić.

W trakcie swojej pracy zaczął dostrzegać pewne schematy w ruchach cen na giełdzie. Zauważył, iż zmiany cen nie są zupełnie przypadkowe i na podstawie historycznych cen opracował własny system przewidywania najlepszych momentów wchodzenia w inwestycję.

Dziś nazwalibyśmy to w dużym stopniu analizą techniczną. Do decyzji inwestycyjnej Livermore nie potrzebował fundamentów, ale wiedzy o tym, jak kształtowała się cena . Po kilku miesiącach pracy w biurze maklerskim udało mu się zaoszczędzić wystarczającą sumę, by spróbować swoich sił na rynku, inwestując realne pieniądze.

Ponieważ jego kapitał był wciąż niewielki, nie mógł od razu pozwolić sobie na zakup prawdziwych akcji – prowizje pochłonęłyby większość zysków. Z tego powodu trafił do tzw. bucket shopów – miejsc, w których obstawiało się, w jakim kierunku podążą ceny akcji, bez faktycznego ich kupowania. Działały one podobnie do dzisiejszych kontraktów CFD. Dzięki temu mógł testować swoje strategie spekulacyjne i zdobywać doświadczenie.

Jesse gwałtownie zaczął zarabiać pieniądze. Jego zakłady okazały się wyjątkowo trafne i niedługo zyski z tradingu przekroczyły te z pracy na etacie. Livermore rzucił więc pracę i całkowicie poświęcił się spekulacji. Jego system był bardzo skuteczny.

Dla bucket shopów był choćby zbyt dobry. Myślano, iż Jesse dysponuje jakimiś poufnymi informacjami i niedługo jak zbyt dobrego graca do kasyna, po prostu przestano go tam wpuszczać. W wieku 20 lat Livermore zgromadził dziesiątki tysięcy dolarów, co na tamte standardy już czyniło go milionerem.

Pomimo swojego sukcesu zmagał się z tym samym problemem, z którym boryka się większość dzisiejszych traderów. Nie miał dyscypliny emocjonalnej, a przez to jego stopa zwrotu była bardzo niestabilna.

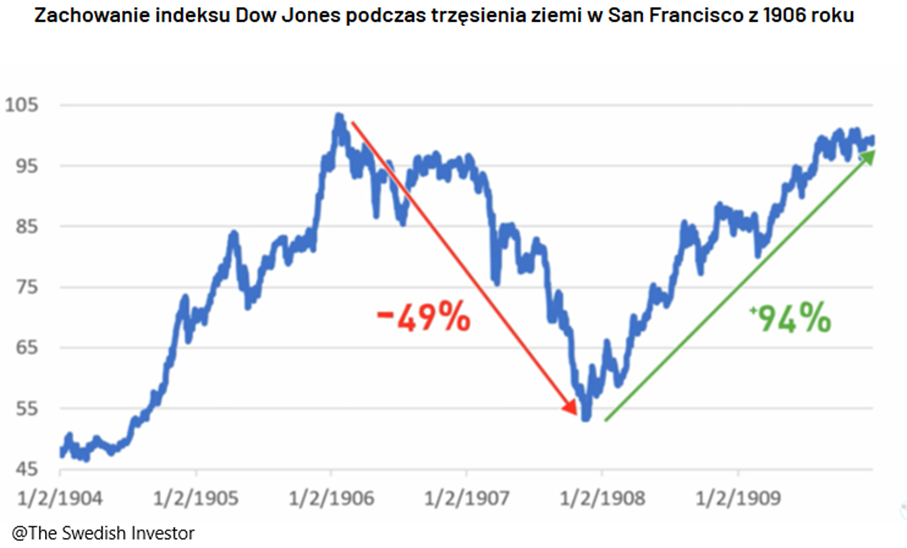

W wieku 23 lat Jesse przeniósł się do Nowego Jorku, gdzie postawił na korektę rynku. Ten handel kosztował go fortunę. Zbankrutował i musiał wyprowadzić się do stanu Missouri. Rok później stanął na nogi i zamienił 10 tys. dolarów na 500 tys. dolarów. Jeszcze większe pieniądze przyniosła mu krótka sprzedaż zaraz po trzęsieniu ziemi w San Francisco z 1906 roku.

Przez pierwsze kilka miesięcy po katastrofie rynek wciąż pozostawał w stanie spokoju. Inwestorzy zdawali się nie doceniać skali zniszczeń. Katastrofy naturalne mają niewielki wpływ na rynek akcji, ale trzęsienie w 1906 roku swego rodzaju zapalnikiem.

Sprowadziło ono finalnie notowania amerykańskich akcji do rozsądnych poziomów, po bańce z lat 1904 – 1906. W tym okresie giełda zaliczyła wzrost o 100%, wyceny były zdecydowanie zbyt wymagające. Livermore to widział i zaczął shortować rynek. W końcu doczekał się spadku o 49% od szczytów. Przyszła długo oczekiwana przez niego prawdziwa bessa, na której zarobił miliony. Zdarzył się choćby jeden dzień, kiedy zarobił milion ówczesnych dolarów (około 30 milionów dzisiejszych).

Triumf i ostateczna klęska

Przez całe życie Jesse Livermore miał tendencję do życia ponad stan. Był właścicielem wielu rezydencji na całym świecie, limuzyn i jachtów. Ten styl życia ma jednak swoją cenę. W 1915 roku po raz drugi ogłosił upadłość. Później znowu wrócił na rynek i ponownie został multimilionerem. W 1924 jego majątek oscylował wokół 10 milionów ówczesnych dolarów.

Jego życie inwestycyjne miało masę wzlotów i upadków, a jego życie prywatne nie pozostawało w tyle. Wiele problemów w życiu osobistym i trzecie bankructwo w 1934 roku z ponad 2 milionami dolarów długu doprowadziło go do popełnienia samobójstwa w hotelu na Manhattanie 28 listopada 1940 roku, w wieku 63 lat. Fani teorii spiskowych podkreślają jednak, iż ostatnia żona Livermore’a miała przed nim czterech mężów i każdy z nich popełnił samobójstwo, a ona po każdym dziedziczyła spory majątek.

Tak czy inaczej Livermore był traderem, który kompletnie nie myślał o zarządzaniu ryzykiem. Jego historia pokazuje z kolei, iż nikt nie jest w stanie w długim terminie być dobrym traderem bez odpowiedniego zarzadzania ryzykiem. Generuje to ogromne obciążenia psychiczne, czego zresztą nie krył choćby sam Livermore: „Największym wrogiem każdego tradera jest on sam” – jak powiedział.

Gdyby Livermore równie umiejętnie zajmował zarówno pozycje na rynku jak i dbał o to, żeby jego ekspozycja nie była przesadzona, to może nie zbankrutowałby ani razu i może historia zapamiętałaby go jako najlepszego inwestora w historii. Na dziś ciężko tak powiedzieć, a Wy powinniście wbić sobie do głowy, iż każda ekspozycja na dźwigni musi być dobrze zarządzana w głowie. Przesadna ekscytacja dźwignią finansową i zachłyśnięcie się jej możliwościami najczęściej prowadzi do portfelowej katastrofy.

Bankier, który pogrążył bank – Nick Leeson

Kolejna historia dotyczy tradera, który doprowadził do bankructwa… nie swojego, ale całej potężnej instytucji finansowej, a sam musiał uciekać przed prawem.

Nick Leeson to jeden z najbardziej znanych spekulantów finansowych w historii. Jego nieautoryzowane transakcje na rynkach instrumentów pochodnych doprowadziły do strat rzędu 1,3 miliarda dolarów i upadku Barings Bank – jednej z najstarszych instytucji finansowych w Wielkiej Brytanii.

Nicholas William Leeson urodził się 25 lutego 1967 roku w Watford, w Anglii. Zamiast iść na studia, rozpoczął pracę jako urzędnik bankowy w Coutts Bank, a następnie zdobywał doświadczenie w Morgan Stanley. Prawdziwa kariera czekała na niego jednak w Barings Bank, gdzie gwałtownie awansował na stanowisko tradera w Singapurze. Jego zadaniem było dokonywanie transakcji arbitrażowych na japońskim indeksie Nikkei 225, co teoretycznie miało być strategią niskiego ryzyka.

Leeson zyskał reputację skutecznego tradera, generując ogromne zyski dla banku. Jednak już na początku jego kariery w Singapurze pojawiły się pierwsze problemy. Jeden z jego współpracowników popełnił błąd handlowy, co doprowadziło do niewielkich strat. Leeson, zamiast je zgłosić, ukrył je na ukrytym koncie.

Hazard zamiast strategii

W kolejnych miesiącach zaczął stosować niebezpieczną strategię podwajania stawek – każdą stratę próbował odrobić, dokonując jeszcze większych transakcji. Typowy błąd każdego tradera hazardzisty, który chcę „się odkuć”.

W kasynie taki klasyczny martyngał, czyli podwajanie stawek jest ograniczony limitem postawionego zakładu. Na rynku nie jest ograniczony. Problem w tym, iż jeżeli kolejna „partia” też okazuje się przegrana, to straty rosną wykładniczo.

Wiele autorytetów w dziedzinie krótkoterminowej spekulacji przestrzega przed tą pokusą i sugeruje coś zupełnie odwrotnego. Mianowicie zmniejszanie pozycji w trakcie pasma porażek i zwiększanie jej, kiedy mamy pasmo sukcesów.

Katastrofa i ucieczka

W styczniu 1995 roku nadszedł punkt kulminacyjny, kiedy błędna strategia Leesona pokryła się w czasie z czarnym łabędziem. Nick oparł swoje zakłady na założeniu, iż japoński indeks Nikkei będzie dalej rosnąć. Jednak 17 stycznia 1995 roku Japonia została dotknięta katastrofalnym trzęsieniem ziemi w Kobe, co spowodowało gwałtowny spadek wartości Nikkei i również posłużyło za katalizator dalszych spadków. Zamiast wycofać się z rynku, Leeson przez cały czas zwiększał swoje pozycje, licząc na odbicie.

Straty Barings Banku rosły w zastraszającym tempie. W ciągu zaledwie kilku dni doprowadził zwiększył je on do 1,3 miliarda dolarów – kwoty dwukrotnie przewyższającej dostępny kapitał banku.

Gdy sytuacja stała się beznadziejna, Leeson postanowił uciec. W lutym 1995 roku opuścił Singapur, zostawiając jedynie krótką notatkę z napisem „I’m sorry”. Udał się do Malezji, potem do Tajlandii i w końcu do Niemiec, gdzie został aresztowany na lotnisku we Frankfurcie.

Po ekstradycji do Singapuru usłyszał 11 zarzutów, w tym fałszowania dokumentacji i wprowadzania w błąd audytorów banku. W grudniu 1995 roku przyznał się do winy i został skazany na 6,5 roku więzienia.

Barings Bank, który istniał od 1762 roku i obsługiwał klientów takich jak królowa Elżbieta II, nie przetrwał skandalu. Instytucja ogłosiła bankructwo, a następnie została wykupiona przez holenderski bank ING za symboliczną kwotę 1 funta.

Przypadek Leesona skłonił banki na całym świecie do wprowadzenia ściślejszych procedur kontroli wewnętrznej, aby zapobiec podobnym sytuacjom w przyszłości.

Leeson spędził w singapurskim więzieniu cztery lata – został zwolniony wcześniej ze względu na diagnozę raka jelita grubego. Po powrocie do Wielkiej Brytanii napisał autobiografię „Rogue Trader”, na podstawie, której powstał film z Ewanem McGregorem w roli głównej.

Choć Leeson stał się symbolem nieodpowiedzialnego hazardu na rynkach finansowych, jego historia odegrała kluczową rolę w reformie systemu bankowego. Czyli w sumie, może nie wyszło tak źle? Inwestor musi wynieść z tego jedną istotną lekcję. jeżeli spekulujesz, to nie możesz bić się z rynkiem. Udana spekulacja to nie tylko posiadanie racji, ale też posiadanie racji we właściwym czasie. Ten miks występuje bardzo rzadko. jeżeli nie trafiłeś – wycofaj się, a nie brnij uparcie w swoje pomysły podbijając przy tym stawkę. W przeciwnym razie po prostu idź sobie do kasyna i postaw na czerwone w ruletce. Statystycznie masz takie same szanse, a przynajmniej szybciej będziesz wiedzieć o swoim wyniku.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Wielki inwestor, który przegrał z rynkiem – Victor Niederhoffer

Victor Niederhoffer to również legendarna postać w świecie finansów – genialny inwestor, który odnosił spektakularne sukcesy, ale również spektakularnie upadał. Jego historia jest lekcją głównie o ryzyku i konsekwencjach zbyt agresywnych strategii inwestycyjnych.

Niederhoffer urodził się w 1943 roku i od najmłodszych lat wykazywał talent do analizy finansowej. Zdobył wykształcenie na Uniwersytecie Harvarda, a później zrobił doktorat z ekonomii na Uniwersytecie Chicago. gwałtownie stał się cenionym ekonomistą i inwestorem.

Jego fundusz hedgingowy przez 20 lat osiągał imponujące wyniki – średnia roczna stopa zwrotu wynosiła około 30%. choćby George Soros powierzył mu część swojego kapitału. Jednak to, co czyniło Niederhoffera skutecznym inwestorem, stało się także przyczyną jego upadku – przesadna pewność siebie i skłonność do ryzykownych strategii.

Opcje PUT i zdradliwe założenia

Niederhoffer specjalizował się w sprzedaży opcji PUT – instrumentów pochodnych, które zobowiązywały go do odkupienia akcji w razie spadku ich ceny. Była to strategia wysoko zyskowna, ale jednocześnie narażona na ogromne ryzyko w przypadku nagłego załamania rynku.

Sprzedając opcje PUT zgarniasz od kupującego premię na start i realnie grasz longa, czyli jeżeli cena akcji wzrośnie, to opcje wygasają, a sprzedający opcje zostaje z premią, którą dostał od kupującego. jeżeli jednak cena spadnie, to sprzedający opcje PUT musi odkupić akcje od kupującego opcje PUT, czyli ogólnie drożej niż chodzą one na rynku (najczęściej).

Innymi słowy sprzedając opcję PUT sprzedajesz komuś niejako zabezpieczenie jego długiej pozycji na akcjach, jeżeli akcje dalej będą rosnąć i zabezpieczenie nie będzie potrzebne, to gitara, zarobiłeś premię za sprzedaż opcji. jeżeli jednak akcje spadną, to musisz wywiązać się z obowiązku i odkupić akcje po cenie sprzed spadku.

Przez lata strategia ta przynosiła fortunę. W 1997 roku kontynuował agresywną sprzedaż opcji, wierząc, iż rynki pozostaną stabilne. Niestety, 27 października 1997 roku nastąpił gwałtowny spadek indeksu S&P 500 o 8% w ciągu jednego dnia. Wszystkie opcje sprzedane przez Niederhoffera nagle stały się dla niego zobowiązaniem do zakupu akcji po znacznie wyższych cenach niż były warte na rynku.

Upadek i druga szansa

W efekcie w ciągu jednego dnia stracił 130 milionów dolarów – całość swoich rezerw gotówkowych, oszczędności oraz inne aktywa. Fundusz zbankrutował, a Niederhoffer musiał sprzedać swój majątek, w tym cenną kolekcję srebra, aby pokryć zobowiązania.

Tak, takie dynamiczne indeksowe krachy się zdarzały i będą się zdarzać. Zresztą o kilku z nich przygotowaliśmy choćby osobny materiał.

Zabawa instrumentami pochodnymi takimi jak opcje to wyższa szkoła jazdy. Indeks S&P500 w kilka kolejnych sesji odrobił straty, ale dla Victora nic to już nie zmieniało. Jego strategia oparta była de facto o założeniach, iż indeks co do zasady rośnie, a zmienność nie jest gigantyczna. Niby prawda, ale jednocześnie strategia musi zakładać, iż wystrzały zmienności czasem mają miejsce i powinna być na to przygotowana.

Mimo spektakularnej porażki Niederhoffer nie poddał się i kilka lat później powrócił na rynek z nowym funduszem inwestycyjnym. W latach 2000–2007 ponownie odnosił sukcesy, udowadniając, iż jego strategie w normalnych warunkach rynkowych mogą działać.

Tylko że.. nie wyciągnął żadnych wniosków ze swojej porażki. W 2007 roku historia się powtórzyła. Niederhoffer znów zajął duże pozycje w opcjach PUT, zakładając, iż rynki pozostaną stabilne. Tym razem jego przewidywania pokrzyżował kryzys finansowy, który zaczął się od załamania rynku kredytów hipotecznych w USA.

Gdy rynki gwałtownie spadły, jego opcje ponownie stały się ogromnym obciążeniem. Fundusz został zmuszony do likwidacji, co oznaczało drugi spektakularny upadek w ciągu jednej dekady i to oparty o ten sam problem.

Historia Victora Niederhoffera jest klasycznym przykładem tego, iż tzw. „czarne łabędzie”, czyli niespodziewane wydarzenia, które całkowicie zmienia sytuację rynkową mogą się zdarzyć. Zawsze.

Jego porażki wynikły z przekonania, iż rynki są w 100% przewidywalne. Nie są. Nigdy nie były i nigdy nie będą.

Gdy rynki działały zgodnie z jego przewidywaniami, osiągał ogromne zyski. Jednak w momencie zwrotu strategia prowadziła do całkowitego bankructwa.

Po drugim bankructwie Niederhoffer nie podjął już próby prowadzenia kolejnego funduszu. Skupił się na działalności akademickiej i analizie rynkowej. Może to i lepiej.

Spekulacja to nie inwestowanie

Trzy historie niby inne, ale fundamentalnie zbliżone. Ryzykowne strategie, które oferują ogromny potencjał wzrostu, ale wiążą się z ogromnym ryzykiem i prędzej czy później mogą wyzerować konto choćby największych autorytetów.

Chociaż takie opowieści brzmią fascynująco i z boku może się wydawać, iż prowadzenie takiego „szalonego” inwestowania jest super, to niestety działa na krótką metę. Skup się na inwestowaniu, a nie na spekulowaniu. Na 99.99% nie jesteś i nie będziesz dobrym spekulantem.

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Do zarobienia,

Piotr Cymcyk