2 godzin temu

2 godzin temu

Zbiory słonecznika w UE w 2025 r. przez cały czas będą jednymi z najniższych od dekady, mimo niewielkiego odbicia po katastrofalnym 2024 r. Dodatkowo, mniejsze zbiory na Ukrainie — drugim największym producencie świata utrzymują presję na wzrost cen nasion i oleju.

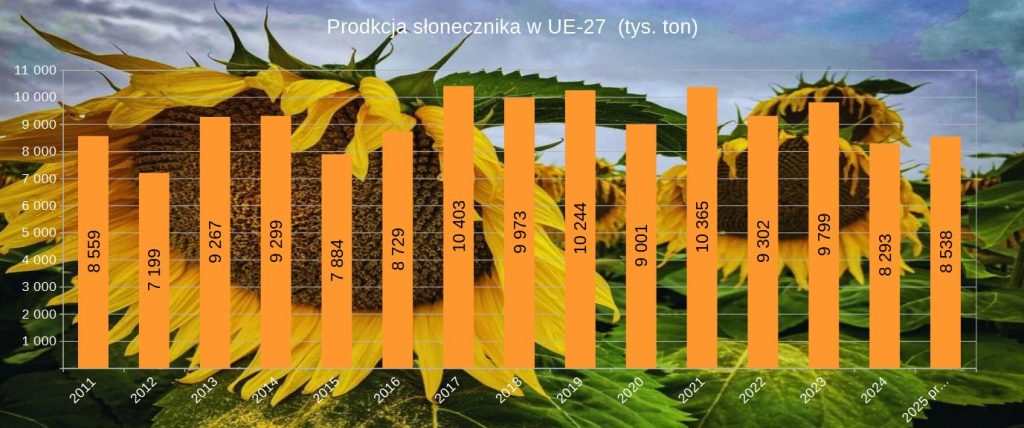

Wykres – Zbiory słonecznika w UE-27

UE: trzeci najniższy wynik w dekadzie

Według Komisji Europejskiej w 2025 r. zbiory słonecznika w UE wyniosą ok. 8,5 mln ton, czyli o 3% więcej niż w fatalnym 2024 r., ale przez cały czas będą to jedne z najniższych zbiorów ostatniego dziesięciolecia.

Powodem jest słaby plon — prognozowane 18,0 t/ha wobec 20,1 t/ha średniej długookresowej. Także powierzchnia upraw spadła nieznacznie (–0,5%), do poniżej 4,8 mln ha.

Ukraina i Rosja – kluczowi gracze na światowym rynku słonecznika

Ukraina jest drugim po Rosji największym producentem słonecznika na świecie.

Według ostatniej prognozy USDA, w okresie 2025 zbiory na Ukrainie mają wynieść 12,7 mln ton (wobec 13,5 mln ton rok wcześniej).

W tym samym czasie produkcja w Rosji — największego światowego producenta — ma wzrosnąć z 18 mln ton do 19 mln ton.

Spadek ukraińskich zbiorów ogranicza podaż na rynkach europejskich i wzmacnia presję na ceny nasion oraz oleju.

Rumunia i Węgry pozostają liderami w UE

• Rumunia: 1,8 mln ton (więcej niż 1,5 mln t w 2024 r.), przy spadku powierzchni do 1,2 mln ha.

• Węgry: niemal 1,8 mln ton – mogą drugi rok z rzędu zostać największym producentem UE.

Niemcy zwiększają produkcję, Francja pod presją suszy

W Niemczech zasiewy wzrosły pierwszy raz od dwóch lat. Zbiory mają osiągnąć ok. 150 tys. ton, czyli o 16 tys. ton więcej niż rok wcześniej.

We Francji sytuację pogorszyła letnia susza i upały. Zbiory mają wynieść poniżej 1,5 mln ton, co oznacza spadek wobec poprzedniego roku i wyraźne odchylenie od średniej (1,8 mln ton). Główny czynnik: 9% spadek powierzchni zasiewów.

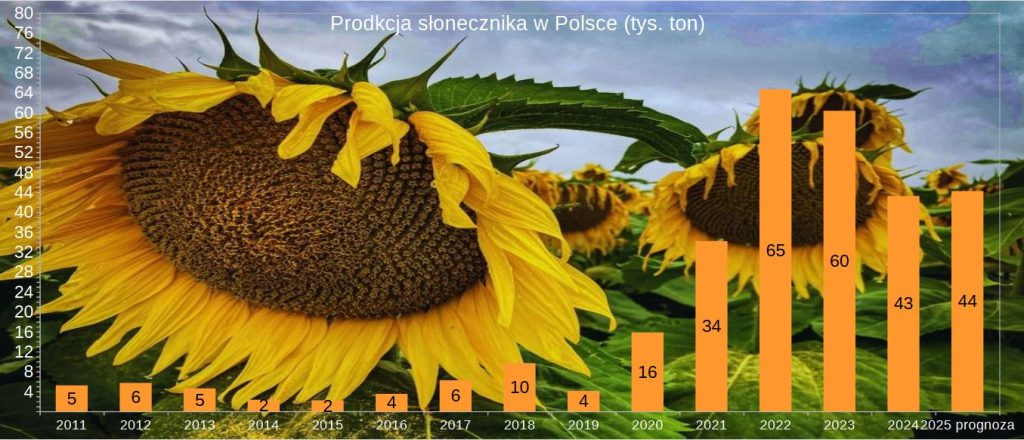

Polska: produkcja przez cały czas mała, ale lekko w górę

Wykres – Zbiory słonecznika w Polsce

Polska pozostaje niewielkim w skali UE producentem słonecznika. W 2025 r. zbiory wzrosły do ok. 44 tys. ton po znacznym spadku rok wcześniej.

Ceny słonecznika i oleju w trendzie wzrostowym

Niższe od średniej zbiory w UE oraz spadek produkcji na Ukrainie — drugim największym producencie świata — spowodowały, iż ceny słonecznika w Europie rosną od początku sezonu.

Ukraina

• 590–600 USD/t (bez VAT, 50% oleju, dostawa do zakładu)

Ceny są wyższe niż w UE, dlatego europejscy przetwórcy wolą importować olej, a nie nasiona.

Opóźnienia w zbiorach podbiły ceny oleju słonecznikowego do 1300–1350 USD/t w dostawach do UE. w tej chwili jednak rynek wchodzi w fazę rosnącej podaży, co może wywołać niewielką korektę.

Sezon trudny dla przetwórców, rolnicy wstrzymują sprzedaż

Niedobory surowca i rosnące ceny skupu będą przez cały czas obciążać zakłady tłuszczowe.

Rolnicy w UE i na Ukrainie wstrzymują sprzedaż, licząc na dalszy wzrost cen — co dodatkowo ogranicza dostępność nasion.

Co oznacza to dla polskiego rolnika?

• Wzrost cen w UE będzie wspierał ceny śruty i oleju na rynku krajowym.

• Dla gospodarstw, które wchodzą w uprawę słonecznika, utrzymuje się korzystna relacja cenowa, choć przy dużej zmienności eksportowej Ukrainy.

• Przetwórcy będą konkurować o surowiec — co ogranicza ryzyko gwałtownego spadku cen nasion w pierwszej połowie 2025/26.

• Warto śledzić ceny oleju — ich korekta może wyznaczyć kierunek dla nasion w II kwartale 2026 r.

Źródło: KE