3 miesięcy temu

3 miesięcy temu

Unia Europejska powoli wychodzi ze spowolnienia gospodarczego, a Polska utrzymuje się w unijnej czołówce pod względem wzrostu PKB. Za tym optymistycznym obrazem kryje się jednak wyzwanie – polski sektor bankowy pozostaje jednym z najmniejszych w Europie. Bez jego wzmocnienia i dynamiczniejszego rozwoju trudno będzie utrzymać tempo inwestycji, które dziś napędzają gospodarkę, wynika z tegorocznej edycji raportu ,,Polska i Europa: inwestycje, bezpieczeństwo, przyszłość” opracowanego przez Związek Banków Polskich.

Polska i Europa znajdują się w momencie głębokich przemian gospodarczych, technologicznych i geopolitycznych, które mają istotny wpływ na stabilność gospodarczą.

– Rok 2025 to czas szczególny dla Polski i całej Europy. Z jednej strony obserwujemy odbudowę potencjału wzrostowego po okresach spowolnienia i niepewności, zaś z drugiej stajemy wobec wyzwań związanych z transformacją energetyczną, cyfryzacją oraz utrzymującymi się napięciami międzynarodowymi. W tym dynamicznym otoczeniu szczególnego znaczenia nabiera stabilność systemu finansowego, który stanowi fundament rozwoju gospodarczego i społecznego – ocenił dr Tadeusz Białek, prezes Związku Banków Polskich.

Polska pozostaje jedną z najszybciej rozwijających się gospodarek Unii Europejskiej, w tej chwili znajdując się na drugiej pozycji pod względem PKB. W 2024 r. odnotowaliśmy wzrost PKB na poziomie 2,9 proc., a prognozy Komisji Europejskiej wskazują, iż w 2025 r. dynamika wzrostu osiągnie 3,3 proc.

– To dowód na odporność naszej gospodarki, ale także na skuteczność działań podejmowanych przez przedsiębiorców, instytucje publiczne i sektor finansowy – dodał prezes ZBP.

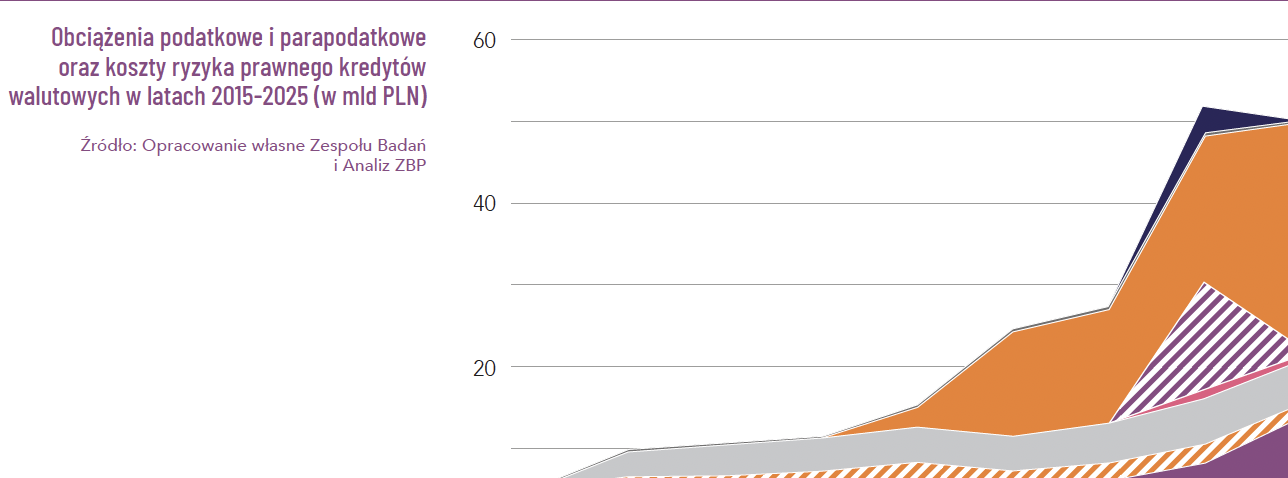

Obecnie największymi zagrożeniami dla polskiego sektora bankowego, zdaniem jego pracowników, są ryzyko prawne kredytów konsumenckich (wskazało na to 20 proc. respondentów, czyli aż o 10 p.p. więcej niż w ubiegłym roku) oraz zbyt silne obciążenie podatkami i parapodatkami (co wskazało 20 proc. respondentów, o 9 p.p. więcej niż w 2024 r.) Obawy te potwierdzają dane. Z obliczeń Zespołu Badań i Analiz ZBP wynika, iż skumulowana wartość obciążeń podatkowych i parapodatkowych w latach 2015-2025 przekroczyła 185 mld zł (w tym ponad 83 mld zł z tytułu CIT).

Sektor bankowy z potencjałem 380 mld zł

Polski sektor bankowy, mimo solidnych podstaw kapitałowych, należy do najmniejszych w Europie pod względem skali aktywów. Relacja aktywów bankowych do PKB wynosi w Polsce 95 proc. podczas gdy w 2023 r. wynosiła 88,7 proc.

– Polski sektor bankowy w ujęciu realnym jest jednym z najmniejszych w Europie. Mniejsze sektory bankowe znajdują się jedynie w Słowenii, Łotwie oraz Rumuni. Polska gospodarka potrzebuje silnego sektora bankowego, który będzie rozwijał się w tempie przewyższającym wzrost PKB kraju. Tylko dynamiczny rozwój banków zapewni zdolność do finansowania inwestycji niezbędnych dla dalszego wzrostu – podkreśla prezes ZBP.

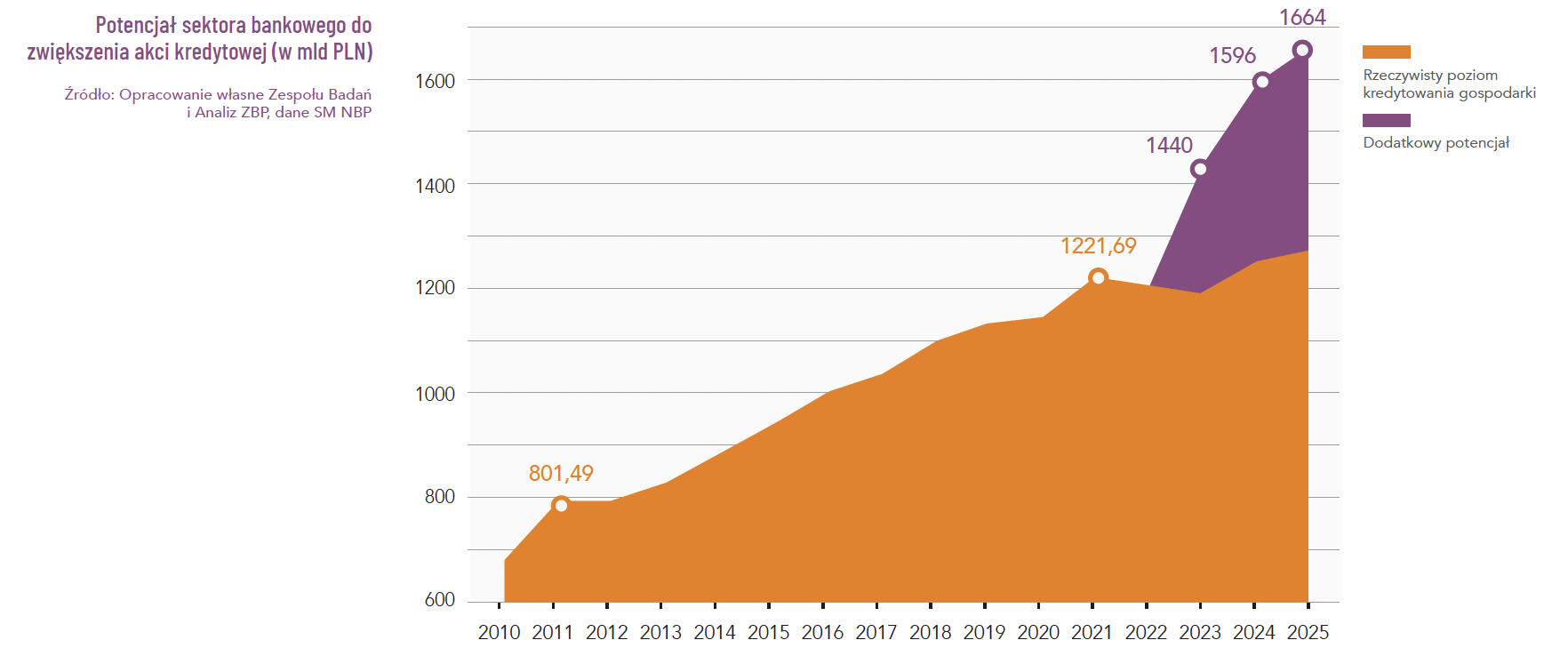

Analizując wpływ sektora bankowego na rozwój polskiej gospodarki nie można pominąć projektowanej przez Ministerstwo Finansów podwyżki podatku CIT z 19 do 30 proc. Ministerstwo Finansów szacuje, iż zmiany skutkować będą zwiększeniem wpływów z podatku CIT w 2026 r. o ok. 6,5 mld zł (ponad 7 mld zł wg szacunków ZBP). Łącznie w okresie 10 lat proponowane rozwiązania mają przynieść budżetowi ponad 20 mld zł (20,6 mld zł wg szacunków ZBP), co będzie dodatkowo zwiększało istotny już udział sektora bankowego w finansowaniu wydatków budżetu państwa, w szczególności zwiększonych potrzeb w odniesieniu do wydatków na bezpieczeństwo i ochronę zdrowia. Zysk wypracowany przez banki w ubiegłym roku pozwolił na zwiększenie potencjału akcji kredytowej o 99,78 mld zł. Tymczasem zaproponowane rozwiązanie podatkowe w latach 2026-2035 doprowadzi do spadku potencjału banków do finansowania gospodarki o blisko 124 mld zł, wynika z szacunków Zespołu Badań i Analiz ZBP.

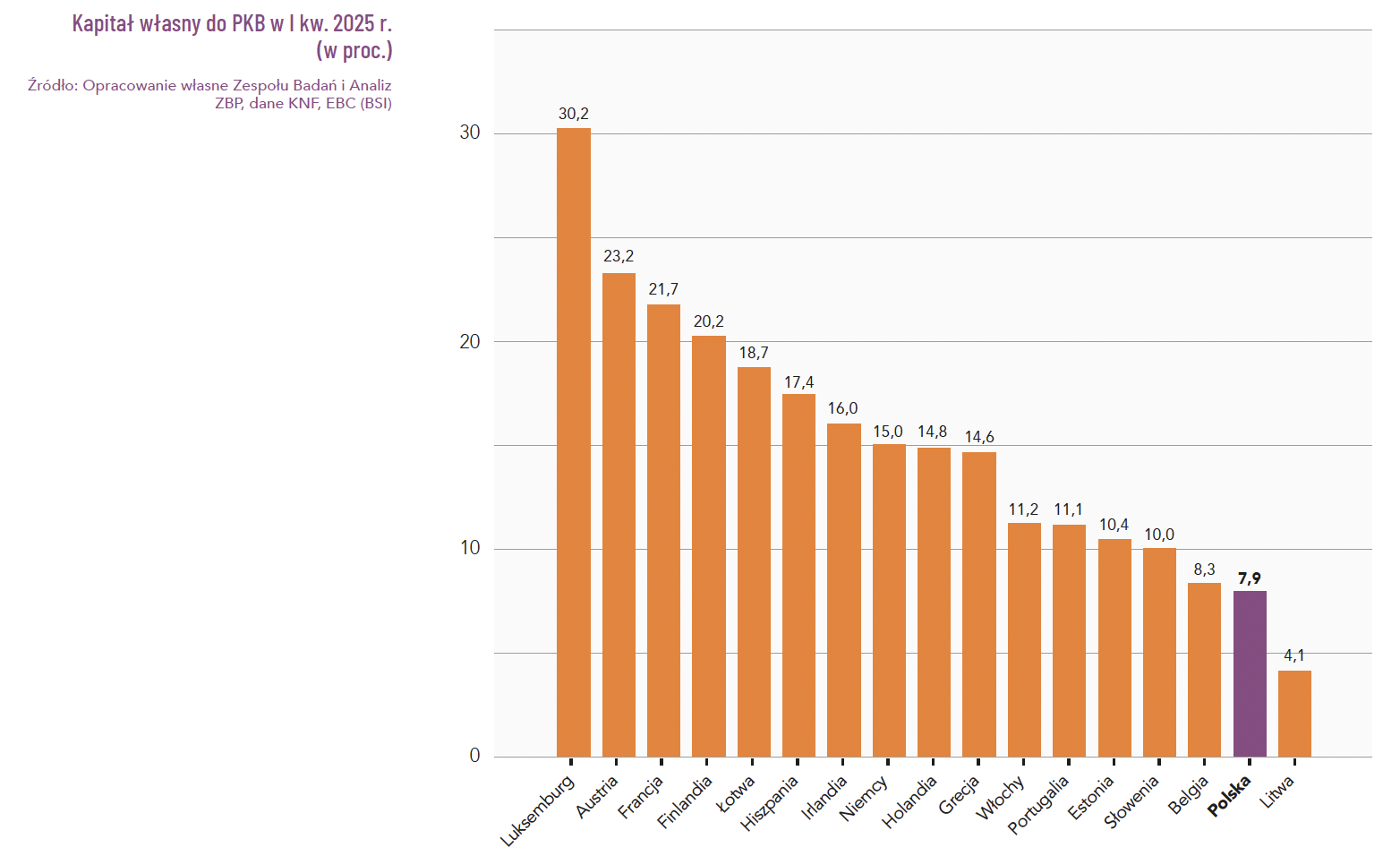

O małych rozmiarach polskiego sektora bankowego świadczy również relacja kapitału własnego do PKB, która z wynikiem 7,9 proc. plasuje nas na przedostatnim miejscu wśród analizowanych sektorów bankowych. Także relacja kredytów do depozytów w polskim sektorze bankowym pozostaje jedną z najniższych spośród analizowanych sektorów bankowych. Z danych Komisji Nadzoru Finansowego wynika, iż relacja ta na koniec czerwca 2025 r. osiągnęła poziom 59 proc.

Pomimo wysokich nominalnych zysków polskiego sektora bankowego, jego rentowność jest przez cały czas średnia na tle innych europejskich sektorów bankowych. W IV kw. 2024 r. wskaźnik ROE dla polskiego sektora bankowego wynosił 14,7 proc. Dla porównania w tym samym okresie najniższą wartość odnotowano w Niemczech (6,4 proc.), a najwyższą na Łotwie (17,3 proc.). Wskaźnik ROA w Polsce osiągnął wówczas wartość 1,26 proc., podczas gdy najniższy był we Francji (0,44 proc.), a najwyższy ponownie na Łotwie (2,1 proc.).

Banki działające w Polsce mają też jeden z najniższych poziomów relacji kredytów dla sektora niefinansowego do PKB oraz niski poziom kredytowania przedsiębiorstw w relacji do PKB. Co więcej, Polska notuje jeden z najniższych poziomów relacji kredytów dla sektora niefinansowego do PKB w całej UE. Kredyty te stanowią zaledwie 31,1 proc. PKB, co stawia kraj na końcu europejskiej listy, obok takich państw jak Łotwa, Węgry czy Rumunia. Sektor bankowy ma jednak potencjał do zwiększania finansowania polskiej gospodarki o około 380 mld zł.

Polska gospodarka na tle Europy

Po latach pod znakiem kryzysów – pandemii, inflacji i wojny w Ukrainie – nastroje gospodarcze w Unii Europejskiej stają się bardziej optymistyczne. W 2024 r. wzrost PKB w UE wyniósł 1 proc., a prognozy na 2025 r. zakładają przyspieszenie do 1,6 proc. Polska plasuje się w czołówce unijnych gospodarek – prognozowana dynamika PKB na 2025 r. to 3,3 proc. Wysoki udział inwestycji i rosnąca konsumpcja prywatna pozostają kluczowymi motorami rozwoju polskiej gospodarki. Wyzwaniami pozostają jednak ujemny wpływ eksportu netto czy spowolnienia u głównych partnerów handlowych. Mimo to, skumulowany wzrost w ciągu kolejnych lat może być bliski 10 proc.

Inflacja, dług publiczny i geopolityka kluczowymi wyzwaniami

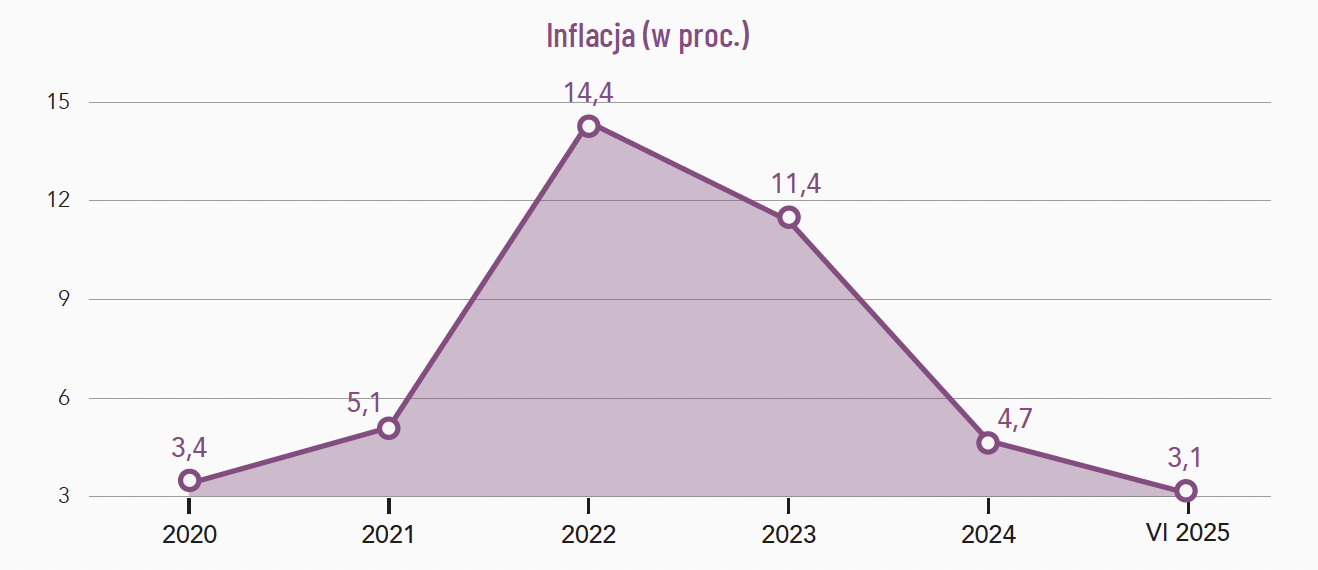

Istotnym elementem obrazu polskiej gospodarki pozostaje inflacja. Choć w całej UE widoczne są oznaki wygasania presji cenowej, Polska przez cały czas notuje wskaźniki powyżej średniej. Według prognoz, inflacja HICP w 2025 r. wyniesie 3,6 proc., podczas gdy w strefie euro spadnie do 2,1 proc. Większość projekcji wskazuje na osiągnięcie celu inflacyjnego w Polsce już w 2026 r.

Proces dezinflacji w Polsce jest wolniejszy niż w strefie euro, a jego tempo uzależnione jest od dynamiki płac i cen w sektorze usług. To zaś bezpośrednio rzutuje na politykę pieniężną i fiskalną państwa, w tym na obciążenia związane z obsługą długu publicznego. W lipcu 2025 r. deficyt wzrósł o 37 mld zł do wartości 156,7 mld zł, co praktycznie wyczerpuje przestrzeń Ministerstwa Finansów do zwiększenia deficytu w tym roku. Ministerstwo może zwiększyć dług jedynie o 132 mld zł (a zatem nie więcej niż w analogicznym okresie 2024 r.). w tej chwili kwestie zadłużenia i deficytu budżetowego stanowią najważniejsze problemy gospodarcze w Polsce i Europie. Nie bez znaczenia dla kondycji naszej gospodarki pozostają także wyzwania geopolityczne.

– Konflikt rosyjsko-ukraiński, napięcia w relacjach transatlantyckich oraz rosnąca konkurencja ze strony gospodarek pozaeuropejskich stanowią istotne czynniki ryzyka. W przeprowadzonych badaniach przedstawiciele sektora bankowego w Polsce wskazują właśnie konflikt w Ukrainie, eskalację napięć geopolitycznych i procesy dezintegracyjne w ramach UE jako najpoważniejsze zagrożenia dla stabilności europejskiej gospodarki – mówi Tadeusz Białek, prezes Związku Banków Polskich.

Mimo to, większość ekspertów uważa, iż Polska szybciej niż wiele innych państw unijnych powróci na ścieżkę stabilnego wzrostu.

Pełna wersja raportu jest dostępna na stronie internetowej Związku Banków Polskich.

Źródło: ZBP