3 lat temu

3 lat temu

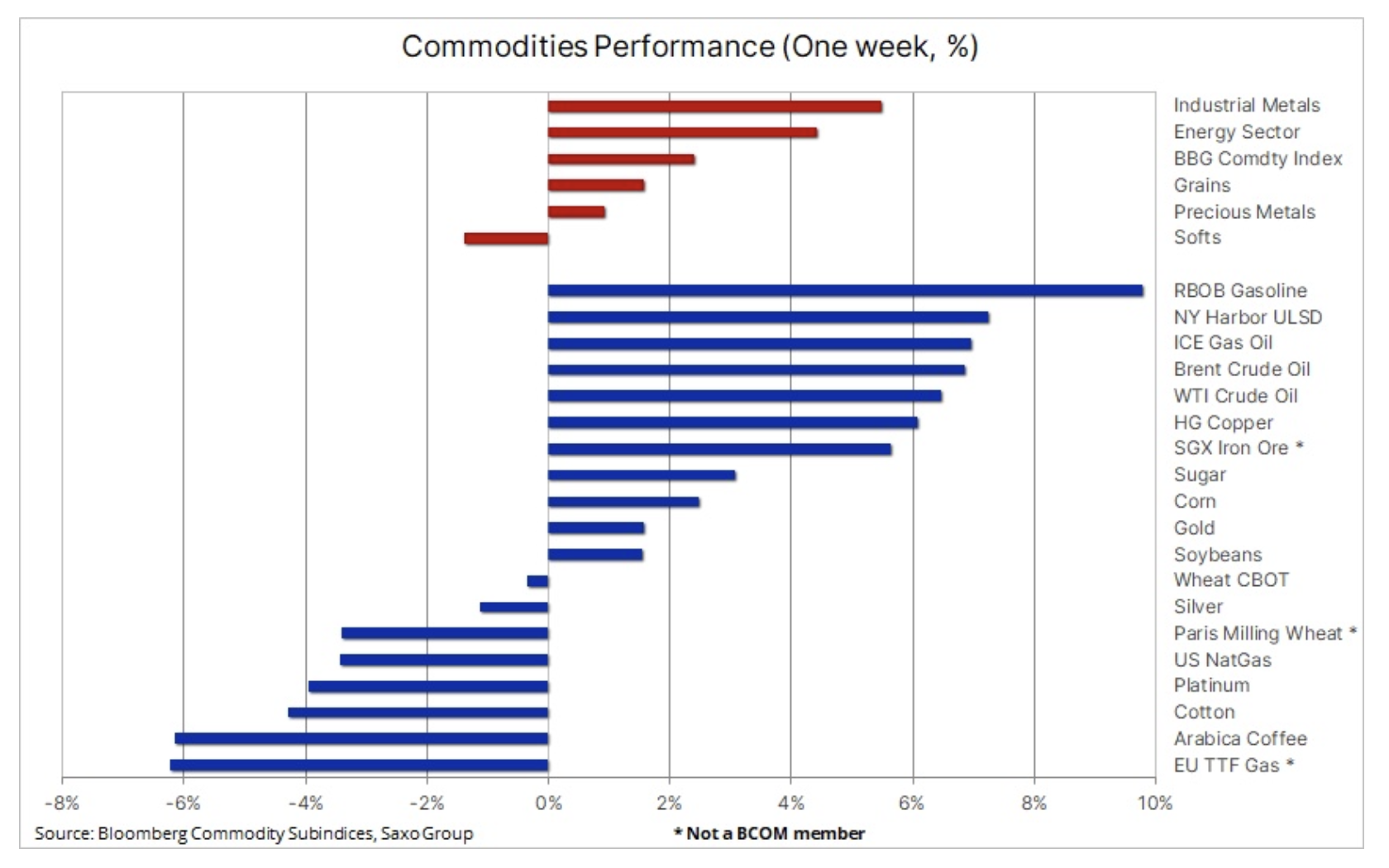

Indeks towarowy Bloomberg w ubiegłym tygodniu poszedł w górę o 2,4%, odrabiając część strat z początku stycznia. Nastąpiło to po tym, jak sektor energetyczny – z wyjątkiem gazu ziemnego – dołączył do trwającej hossy na rynkach metali, przede wszystkim złota i miedzi. Głównym czynnikiem umocnienia na rynkach towarowych była perspektywa ponownego otwarcia chińskiej gospodarki, która wywindowała oczekiwania dotyczące wzrostu popytu ze strony kraju będącego największym na świecie konsumentem surowców. Ponadto apetyt na ryzyko wspierany był przez stały i konsekwentny spadek wartości dolara w związku z dalszym spadkiem inflacji w Stanach Zjednoczonych, przyczyniając się tym samym do kolejnej korekty w dół trajektorii podwyżek stóp przez Fed.

Dynamiczny wzrost obserwowany w ciągu ostatnich kilku tygodni – w szczególności w przypadku złota i miedzi – wytycza naszym zdaniem adekwatny kierunek na 2023 r. Jednak mimo iż kierunek jako taki jest prawidłowy uważamy, iż termin faktycznej zmiany może ulec pewnemu przesunięciu, co zwiększa ryzyko korekty jeszcze przed ostatecznym umocnieniem. W związku z faktem, iż aktywność w Chinach najprawdopodobniej nie wzrośnie na dobre przed chińskim Nowym Rokiem, którego obchody rozpoczną się pod koniec tego miesiąca, perspektywa zastoju może stanowić impuls do przerwania obecnego rajdu, dopóki nie nabierze on nowego tempa i siły pod koniec bieżącego kwartału.

W perspektywie krótkoterminowej kluczowym czynnikiem pozostanie dolar, a oprócz chińskiego renminbi i AUD, które umacniają się w miarę ponownego otwarcia chińskiego rynku, dynamiczny wzrost odnotował również jen japoński, przy czym najbliższe posiedzenie Banku Japonii 18 stycznia może okazać się ważnym wydarzeniem w kontekście ryzyka.

Według najnowszych doniesień i pogłosek Bank Japonii zapowie dalsze zmiany swojej polityki kontroli krzywej dochodowości. Równocześnie dziesięcioletnie japońskie obligacje przez cały czas testują górną granicę dozwolonych widełek obrotu na poziomie 0,50%. Rozszerzenie tych widełek umożliwiłoby dalsze zwężenie spreadów rentowności (zyskujących) japońskich i (tracących na wartości) amerykańskich obligacji skarbowych, wspierając tym samym dalsze umocnienie JPY i korzystne dla surowców osłabienie dolara.

Nie ulega wątpliwości, iż inflacja w Stanach Zjednoczonych osiągnęła już wartość szczytową, po części dzięki niższym cenom surowców w ostatnich miesiącach. Kluczowym pytaniem na 2023 r. pozostaje możliwość sprowadzenia jej z powrotem w okolice 2,5% – poziomu, który w tej chwili jest uwzględniany w wycenach jako średnio- i długoterminowy cel inflacyjny.

Próba zdławienia przez Rosję suwerennego narodu i odpowiedź świata zachodniego na agresję Putina pozostaje przygnębiającą i przez cały czas nierozstrzygniętą sytuacją, która przez cały czas przekłada się na chaos w globalnych łańcuchach dostaw kluczowych surowców, od ropy naftowej, paliw i gazu po metale przemysłowe i najważniejsze produkty rolne.

Nałożenie od przyszłego miesiąca unijnego embarga na rosyjskie produkty paliwowe może wywołać większe zakłócenia niż wprowadzone w ubiegłym miesiącu embargo na ropę naftową. Europa będzie zmuszona do szukania innych źródeł oleju napędowego i benzyny, natomiast Rosja może mieć problem ze znalezieniem chętnych na swoje produkty. Biorąc pod uwagę, iż Europa w coraz większym stopniu wykazuje oznaki, iż o włos udało jej się uniknąć recesji, a chiński popyt na produkty paliwowe zgodnie z przewidywaniami powinien wzrosnąć, w dalszej części roku należy się liczyć z perspektywą wyższych cen ropy.

Miedź odnotowuje doskonałe wyniki

Metale przemysłowe rozpoczęły 2023 r. mocnym akcentem dzięki miedzi, której cena poszła w górę w związku z nadziejami na potencjalny wzrost popytu ze strony Chin, największego światowego konsumenta tego metalu. Czynnikami tego umocnienia były ponowne otwarcie chińskiej gospodarki i zwiększone wsparcie polityczne na rzecz wzmocnienia ożywienia gospodarczego, aby zrównoważyć konsekwencje gospodarcze polityki „zero Covid” prezydenta Xi, która zakończyła się niepowodzeniem i od której w tej chwili Chiny zdecydowanie odeszły. Do tego optymizmu przyczyniło się również osłabienie dolara w związku ze spekulacjami, iż Rezerwa Federalna spowalnia tempo przyszłych podwyżek stóp procentowych, ponieważ prognozy dotyczące inflacji są przez cały czas umiarkowane.

Notowany na giełdzie fundusz VanEck Global Mining UCITS, obejmujący takich gigantów jak BHP, Rio Tinto, Glencore, Vale czy Freeport-McMoRan, dotychczas w tym miesiącu poszedł w górę o 10,5%, co stanowi największy wzrost od dziewięciu miesięcy. 40% przychodów Glencore, 26,7% BHP i 11% Rio wiąże się z miedzią. Ponadto kontrakty terminowe na rudę żelaza notowane na giełdzie w Singapurze po raz pierwszy od sześciu miesięcy przekroczyły cenę 125 USD za tonę w oczekiwaniu na silny sezonowy wzrost popytu po obchodach chińskiego Nowego Roku.

Początkowy silny wzrost cen miedzi głównie napędzany był przez inwestorów technicznych i spekulacyjnych oczekujących, iż popyt ze strony Chin w nadchodzących miesiącach zapewni wsparcie cenom. Po zakończeniu tego pierwotnego ruchu zacznie się prawdziwa ciężka praca – do podtrzymania rajdu potrzebny będzie wzrost popytu fizycznego. W tej fazie może nastąpić realizacja zysków, oferując potencjalnym nabywcom kolejną okazję do zaangażowania.

Miedź, której cena w tym miesiącu wzrosła o blisko 10%, znalazła się w pobliżu siedmiomiesięcznego maksimum, a ostatnie umocnienie nastąpiło po przekroczeniu dwustudniowej średniej ruchomej, w tej chwili stanowiącej wsparcie na poziomie 3,8350 USD za funt. Od tego czasu, dzięki impetowi i inwestycjom technicznym, kontrakt na miedź HG pokonał szereg linii oporu, z których ostatnia znajdowała się na poziomie 4,0850 USD za funt, czyli zniesienia o 50% z linii przeceny z 2022 r. Zanim nastąpi kolejne rozszerzenie tego ruchu – potencjalnie w kierunku 4,31 USD za funt – metal ten może potrzebować ochłodzenia, co umożliwiłoby powrót w dół w okolice 4 USD za funt.

Trwa dobra passa złota

Złoto wybiło się z przedziału, aby rozpocząć 2023 r. mocnym wzrostem w efekcie przeniesienia pozytywnego impetu z grudnia. Potwierdza to nasz pogląd, iż 2023 r. będzie bardziej przyjazny dla metali inwestycyjnych, ponieważ ubiegłoroczne problemy – przede wszystkim umocnienie dolara i wzrost rentowności – zaczynają zmieniać kierunek.

Oprócz wspomnianych czynników wspierających złoto w bieżącym roku, przewidujemy utrzymujący się silny popyt ze strony banków centralnych zapewniający miękką dolną granicę na rynku. W ciągu pierwszych trzech kwartałów ubiegłego roku Światowa Rada Złota odnotowała, iż sektor instytucjonalny nabył 673 ton tego metalu, co stanowi największą ilość od 1967 r. i to biorąc pod uwagę pełne lata. Należy do tego dodać 62 tony zakupione w listopadzie i grudniu przez Ludowy Bank Chin. Po części motorem tego popytu jest kilka banków centralnych dążących do zmniejszenia ekspozycji na dolara. Taka „dedolaryzacja” i ogólny apetyt na złoto powinny sprawić, iż będzie to kolejny solidny rok zakupów złota przez sektor instytucjonalny.

Ponadto spodziewamy się, iż bardziej przyjazne otoczenie inwestycyjne dla złota zniweluje ubiegłoroczną redukcję zasobów funduszy giełdowych o 120 ton, potencjalnie powodując wzrost o co najmniej 200 ton. Jednak jak dotąd, pomimo silnych wzrostów od listopada, nie widać jeszcze ożywienia popytu na fundusze giełdowe, popularne zwykle wśród inwestorów długoterminowych, a łączna pozycja wciąż oscyluje w okolicach dwuletniego minimum na poziomie 2 923 ton. Dlatego głównym czynnikiem kształtującym ceny złota wydają się spekulacyjne, techniczne transakcje kupna realizowane przez fundusze hedgingowe, które od początku listopada, kiedy to potrójne dno zasygnalizowało zmianę dominującej wówczas strategii sprzedaży złota przy jakichkolwiek oznakach umocnienia, stały się kupującymi netto.

W perspektywie krótkoterminowej złoto coraz bardziej potrzebuje korekty, a ryzyko to jest wspierane przez spadek popytu fizycznego i przyzwyczajanie się traderów do wyższych cen – m.in. w Indiach, gdzie według agencji Reuters popyt spadł w grudniu o 79% w porównaniu z rokiem ubiegłym. Od początku listopada cena złota nie zeszła poniżej dwudziestojednodniowej średniej ruchomej, a styczniowy skok jeszcze bardziej zwiększył tę różnicę, jednak biorąc pod uwagę, iż wskaźnik siły względnej (RSI) sygnalizuje nadmierną liczbę transakcji kupna, nie da się wykluczyć korekty w kierunku dolnej granicy kanału, w tej chwili na poziomie 1 830 USD.

Ropa naftowa odrabia straty z początku stycznia dzięki Chinom

Ceny ropy naftowej mocno wzrosły na fali optymizmu, iż w Chinach nastąpi silne ożywienie popytu na ropę naftową i produkty paliwowe. Równocześnie kraj ten odchodzi od polityki „zero Covid”, a obawy o recesję w Stanach Zjednoczonych i Europie zaczynają słabnąć – pomimo ostrzeżenia MFW, iż jedna trzecia światowej gospodarki w bieżącym roku znajdzie się w recesji. Olbrzymi wzrost stanu zapasów w Stanach Zjednoczonych o 19 mln baryłek – największy od lutego 2021 r. – który miał miejsce na początku tygodnia nie miał negatywnego przełożenia na ceny. Wyższy poziom zapasów był do przewidzenia, biorąc pod uwagę falę mrozów pod koniec grudnia, która wpłynęła na ograniczenie eksportu przy równoczesnym tymczasowym wstrzymaniu działalności niektórych rafinerii.

Pomimo przewidywań, iż w tym kwartale podaż przewyższy popyt, dzięki czemu wzrost cen będzie ograniczony, prognozy na dalszą część roku przez cały czas wskazują na pojawiające się wsparcie cenowe w miarę zacieśniania się bilansów i odczuwania wpływu rosnącego popytu ze strony Chin oraz sankcji nałożonych od lutego na rosyjskie produkty paliwowe. Poprzez aktywne zarządzanie podażą ropy naftowej, OPEC+ udało się wywołać wrażenie miękkiego dna pod rynkiem, tym samym zniechęcając potencjalnych sprzedających koncentrujących się na recesji do zbyt agresywnego zaangażowania.

W perspektywie krótkoterminowej przewidujemy, iż ryzyko wybicia się przez ropę WTI i Brent z ustanowionych przedziałów – w przypadku ropy Brent mogłoby to być 75-90 USD – będzie ograniczone. Jednak po nadejściu wiosny na półkuli północnej stanowisko to ulegnie zmianie na korzyść długich pozycji.

Produkty miękkie

Tzw. produkty miękkie, na czele z kawą i bawełną, to jedyny sektor odnotowujący spadek w ujęciu tygodniowym. Kontrakt terminowy na kawę arabica pechowo rozpoczął nowy rok, spadając o 11% w ujęciu rocznym do poziomu dwudziestomiesięcznego minimum, po czym nastąpiło lekkie odbicie. Przyczyną tej sytuacji jest umocnienie reala brazylijskiego i obawy o popyt, być może w połączeniu ze wzrostem podaży z Brazylii po trudnym sezonie 2022. W reakcji miał miejsce ponad dwukrotny wzrost stanu zapasów w magazynach monitorowanych przez giełdę ICE od czasu spadku w listopadzie do najniższego poziomu od wielu lat.

Równocześnie bawełna powróciła do dolnej granicy ustanowionego przedziału 80-90 centów za funt po tym, jak amerykański Departament Rolnictwa (USDA) zwiększył krajowe zapasy w odpowiedzi na wzrost produkcji i spadek eksportu. „Główni konsumenci, m.in. Chiny, Indie i Pakistan, zmagają się wyzwaniami, w tym z trendem spadkowym w odniesieniu do marż zysku i zamówień na przędzę, co z kolei przełożyło się na bardziej konserwatywne zakupy włókna bawełnianego” – podała agencja.

Indeks zbożowy Bloomberg, który przez ostatnie sześć miesięcy pozostawał w granicach szerokiego przedziału, odnotowując jednak spadek w ujęciu rocznym – przede wszystkim z powodu niższych cen pszenicy w związku z dużą podażą z regionu Morza Czarnego – otrzymał niewielki zastrzyk energii po opublikowaniu przez USDA miesięcznego raportu w sprawie podaży i popytu. W raporcie tym ceny kukurydzy i soi podskoczyły po tym, jak USDA skorygował w dół prognozy dotyczące krajowej produkcji i dostępnych zapasów w Stanach Zjednoczonych, co sugeruje, iż trwająca od ubiegłego roku susza może zapewnić wsparcie cenom również w 2023 r. Na dzień 1 grudnia stan kwartalnych zapasów w Stanach Zjednoczonych spadł do poziomu piętnastoletniego minimum w przypadku pszenicy, dziewięcioletniego minimum w przypadku kukurydzy i dwuletniego minimum w przypadku soi.

W Ameryce Południowej największa od 60 lat susza w Argentynie również doprowadziła do korekty w dół prognozy dla produkcji soi i kukurydzy, chociaż po części równoważą to oczekiwane duże zbiory w Brazylii. Jedynym pozytywnym aspektem była pszenica, w przypadku której USDA skorygował w górę prognozy dotyczące światowej produkcji – w tym w Stanach Zjednoczonych, gdzie przewiduje się, iż tegoroczny siew pszenicy ozimej będzie największy od 2015 r.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)