5 miesięcy temu

5 miesięcy temu

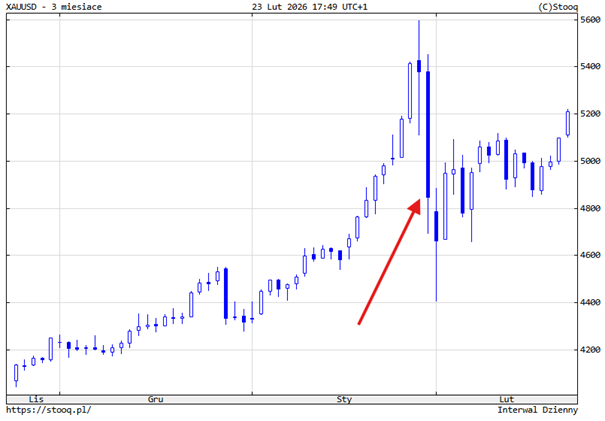

Złoto sięgnęło prawie 5 600 dolarów za uncję, a chwilę potem dostało nominację nowego szefa Fed i najmocniejszy jednodniowy cios w kurs od dekad. Czy to był tylko techniczny wstrząs… czy właśnie zobaczyliśmy sufit tego cyklu?

Bo rozjazd prognoz jest dziś absurdalny. Jedni mówią 6 000, 6 500, a w scenariuszu ekstremalnym choćby 10 000 dolarów. Inni widzą powrót w okolice 4 300 USD. To nie jest różnica w szczegółach, a często zupełnie inne wizje świata.

Dziś bez emocji przejdziemy przez prognozy największych banków inwestycyjnych i sprawdzimy, gdzie tak naprawdę leży środek ciężkości rynku.

Złoto po 5 600 USD to był sufit? Banki mówią 4 300… albo choćby 10 000!

Szok po nominacji

W styczniu 2026 roku złoto zbliżyło się do 5 600 USD za uncję. Kilka dni później nominacja Kevina Warsha na szefa Fed wywołała jedną z najmocniejszych jednodniowych przecen od dekad. Dolar się umocnił, część pozycji lewarowanych została wycięta z rynku, a spekulantom zrobiło się gorąco i zaczęli poważniej się zastanawiać na jak zaawansowanym etapie tych wzrostów jesteśmy.

I w tym momencie wiele osób zadało sobie pewnie pytanie, czy to był tylko techniczny wstrząs, czy sygnał, iż złoto poszło za daleko w swoich wzrostach?

Prognozy największych banków pokazują dobrze tę skalę niepewności. Z jednej strony mamy cele w okolicach 6 000 do 6 500 USD, a w scenariuszu skrajnym choćby wyceny na 10 000 USD. Z drugiej pojawiają się też takie bliżej 4 300 – 4 600 USD. Rozjazd jest więc ogromny.

W praktyce ścierają się dwie narracje. Pierwsza mówi o nowym reżimie finansowym, w którym złoto staje się stałym elementem portfeli i beneficjentem deglobalizacji. Druga narracja zakłada, iż 2025 rok napompował premię za ryzyko i teraz rynek wraca do bardziej klasycznych zależności.

Na start chcę uczciwie zaznaczyć, iż ten materiał ma wam pokazać przegląd prognoz największych banków inwestycyjnych i ich podejścia. Nie zamierzam tu zajmować żadnej ze stron.

JP Morgan i teoria „rebasingu”

JP Morgan należy dziś do najbardziej zdecydowanych byków na rynku złota. Bank podniósł swój cel na koniec 2026 roku do poziomu 6 300 USD za uncję, a w scenariuszu bardziej rozgrzanym dopuszcza choćby zakres 8 000 do 8 500 USD. Kluczowym pojęciem w tej prognozie jest „rebasing”, czyli trwałe przesunięcie ceny równowagi na wyższy poziom.

Co to w praktyce oznacza? JP Morgan zakłada, iż złoto nie znajduje się dziś w klasycznym cyklu spekulacyjnym, w którym ceny rosną i spadają głównie w reakcji na zmiany realnych stóp procentowych. Według banku zmienia się sama architektura popytu. Złoto ma ewoluować z aktywa taktycznego w aktywo bazowe, czyli stały element portfela inwestycyjnego.

Jednym z głównych mechanizmów tego ma być zastąpienie ryzyka wrażliwość obligacji na zmiany stóp procentowych. To tzw. duration. Nie wiem w sumie jak to będzie po polsku, duracja? Im większa zmienność ceny przy ruchach stóp procentowych, tym większe duration. W świecie rosnących deficytów i niestabilnych rentowności obligacji część inwestorów zaczyna traktować obligacje skarbowe jako mniej przewidywalne źródło ochrony kapitału. JP Morgan argumentuje, iż część tego kapitału przepływa do złota, które co prawda nie generuje odsetek, ale nie niesie też ryzyka kredytowego ani ryzyka polityki fiskalnej konkretnego państwa.

Czyli mówiąc wprost złoto ma zastępować obligacje jako aktywo, które dywersyfikuje zmienność akcji. Ten argument ma jakiś sens, szczególnie po tym co wydarzyło się w roku 2022, kiedy obligacje i akcje spadały w tym samym czasie, pogrążając klasyczne portfele 60/40.

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

Strukturalny popyt jako fundament

Drugim filarem jest popyt instytucjonalny. Bank szacuje, iż utrzymanie obecnych poziomów cen wymaga zakupów około 350 ton netto kwartalnie ze strony banków centralnych i inwestorów finansowych. Tymczasem prognozy na 2026 rok mówią o średnim popycie rzędu 585 ton na kwartał. To oznacza strukturalną nadwyżkę popytu nad poziomem równowagi cenowej.

JP Morgan zakłada również napływy do funduszy ETF na poziomie około 250 ton w 2026 roku oraz silny popyt na fizyczne sztabki i monety. W tej logice korekta po „szoku Warsha” nie podważa długoterminowej tezy, a jest raczej elementem dostosowania do nowego reżimu, w którym cena równowagi dla złota znajduje się wyżej niż w poprzedniej dekadzie. najważniejsze pytanie brzmi więc nie czy złoto jest drogie względem przeszłości, ale czy przeszłość wciąż jest adekwatnym punktem odniesienia dla cen złota.

UBS podchodzi do tematu w sposób bardziej makroekonomiczny, ale jego wnioski również są bycze. Bank podniósł swój cel dla złota do 6 200 USD za uncję w horyzoncie do września 2026 roku. W scenariuszu podwyższonego ryzyka dopuszcza choćby ruch w okolice 7 200 USD.

Fundamentem ich prognozy jest koncepcja „geopolitycznej polaryzacji”. UBS zakłada, iż świat wchodzi w etap coraz wyraźniejszego podziału bloków gospodarczych i politycznych. Wiąże się to z rosnącą niepewnością fiskalną, napięciami handlowymi i większą zmiennością przepływów kapitału. W takim otoczeniu złoto pełni funkcję aktywa neutralnego politycznie, czyli takiego, które nie jest bezpośrednio powiązane z wiarygodnością jednego rządu czy jednej waluty.

UBS zwraca też uwagę na zmianę zachowania banków centralnych. W jego ocenie część z nich stała się mniej wrażliwa na poziom ceny, bo motywem zakupów nie jest już krótkoterminowa kalkulacja rentowności, ale strategiczna restrukturyzacja rezerw.

Do tego dochodzi argument o spadających stopach procentowych, które będą obniżać atrakcyjność obligacji.

Prognoza UBS opiera się więc na założeniu, iż choćby jeżeli nie dojdzie do systemowego kryzysu, samo utrzymywanie się podwyższonej niepewności wystarczy, by uzasadnić wyższy zakres wycen niż w poprzednich cyklach.

Goldman Sachs – umiarkowany optymizm

Bardziej umiarkowanym optymista jest Goldman Sachs. Bank zaktualizował prognozę na koniec 2026 roku do poziomu 5 400 USD za uncję. To nie jest już wizja parabolicznego wybicia, ale scenariusz oparty na stopniowym, strukturalnym wzroście popytu.

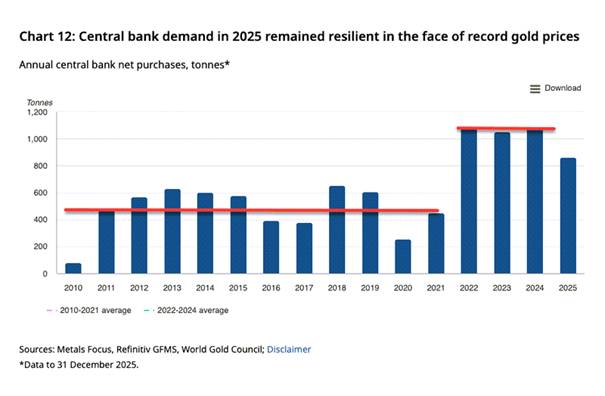

Pierwszy filar to ponownie zakupy banków centralnych. Goldman zakłada, iż w 2026 roku będą one nabywać średnio 60 do 70 ton złota miesięcznie. Osobiście jestem do tego trochę sceptyczny, bo już w 2025 roku banki centralne zawiesiły swoje zakupy, a wzrost złota w rezerwach wynikał głównie ze wzrostu cen złota, a nie z ich zakupów, ale Goldman wskazuje też sektor prywatny jako potencjalny dalszy element popytu.

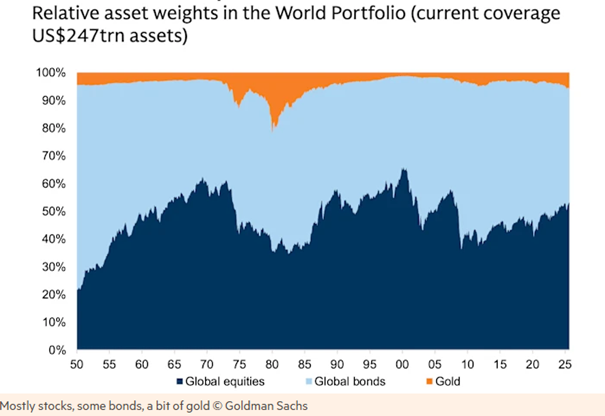

Bank zwraca uwagę, iż udział złota w portfelach finansowych w USA pozostaje niski w ujęciu historycznym. choćby niewielki wzrost alokacji, liczony w punktach bazowych, może generować istotny efekt cenowy. W modelu banku każdy wzrost udziału złota o 1 punkt bazowy przekłada się na około 1,4% wzrostu ceny przy założeniu zakupów netto.

Goldman podkreśla również szerszy kontekst z argumentacją o rosnącej rywalizacji geopolitycznej, reshoringu produkcji i większych barierach handlowych, które mają sprawiać, iż surowce zyskują wymiar strategiczny.

Prognoza 5 400 USD nie zakłada ogromnych wzrostów, ale utrzymanie mniej więcej obecnych poziomów.

Citi i zmienność jako ostrzeżenie

Są też jednak podmioty prezentujące bardziej wyważone podejście. Citi Research podniósł krótkoterminowy cel złota do 5 000 USD, ale sygnalizuje zachowanie sporej ostrożność. Kluczowym argumentem jest teza, iż część obecnych zagrożeń została już w cenie uwzględniona. Napięcia USA-Chiny, obawy o dług publiczny, protekcjonizm czy ryzyko polityczne w USA podbiły wycenę w 2025 roku. Citi ocenia, iż około połowa tych ryzyk może w trakcie 2026 roku wygasnąć lub przynajmniej stracić na intensywności, a jeżeli tak się stanie, przestrzeń do dalszego wzrostu będzie ograniczona.

W analizie pojawia się też scenariusz nazwany „U.S. Goldilocks”, czyli solidny wzrost gospodarczy przy stabilizującej się inflacji. Taki układ sprzyja rynkom akcji i ogranicza potrzebę agresywnego zabezpieczania portfeli złotem. W tym kontekście istotna jest postać Kevina Warsha. o ile nowy szef Fed utrzyma wizerunek instytucji niezależnej i będzie wiarygodny w kontroli inflacji, może to w średnim terminie działać hamująco na złoto poprzez stabilizację dolara i realnych stóp procentowych.

Jeżeli sentyment na rynkach akcji wyraźnie się poprawi, a kapitał przesunie się w stronę aktywów typu risk-on, to część pozycji defensywnych może zostać bardzo gwałtownie zredukowana. W praktyce oznacza to środowisko, w którym trend długoterminowy może być wzrostowy, ale droga do wyższych poziomów będzie nierówna i podatna na ostre, kilkunastoprocentowe cofnięcia.

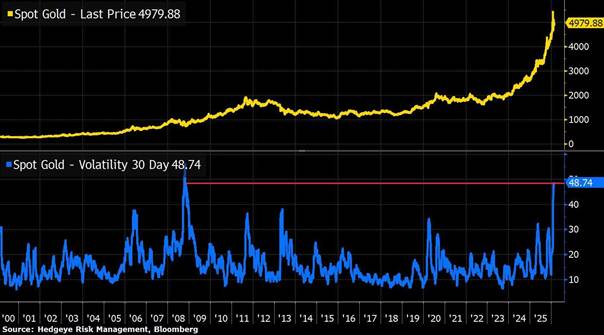

Tym bardziej, iż rynek złota pod kątem zmienności jest ostatnio naprawdę solidnie napięty. Podobno ta zmienność wywołaną przez kapitał spekulacyjny. Jest amortyzowana i tak przez aktywność instytucjonalną, ale jeżeli tak to… o panie, strach pomyśleć, co by się działo na tym rynku gdyby nie była amortyzowana, bo już teraz 30-dniowa zmienność cen złota jest najwyższa od 2008 roku!

Ani to dobrze ani niedobrze. Stwierdzam jedynie fakt, iż aktywo tego typu jest w ostatnich tygodniach niesamowicie rozchwiane, a tego typu aktywo… lepiej znosi ciszę. Na miejscu złotych inwestorów wolałbym mozolną wspinaczkę, niż szaloną zmienność, bo w końcu nie po to się w złoto angażowali, żeby teraz dostawać dzienne wahania po 5%.

HSBC — bolesne sprowadzenie na ziemię?

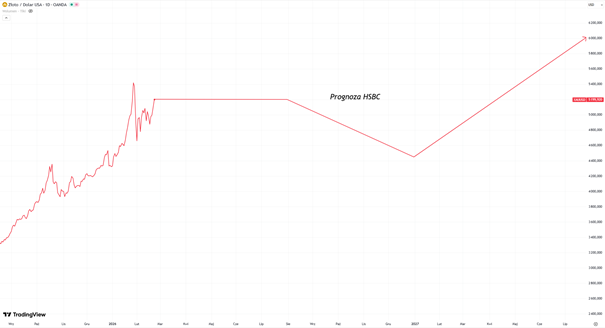

Według HSBC jednak, które obniżyło średnią prognozę cen złota na cały rok do około 4 587 USD podbita zmienność to nowa norma. Bank zakłada, iż złoto funkcjonuje w środowisku silnych impulsów makroekonomicznych i geopolitycznych, które wywołują gwałtowne ruchy w obie strony. W pierwszym półroczu wsparciem mają być napięcia polityczne, wysoki poziom globalnego zadłużenia oraz utrzymująca się niepewność wokół polityki monetarnej. Jednak, jeżeli część tych ryzyk osłabnie, a Fed ograniczy skalę obniżek stóp, premia za bezpieczeństwo może się skurczyć.

HSBC dopuszcza więc scenariusz „bolesnego sprowadzenia na ziemię”, w którym inwestorzy redukują defensywne pozycje wraz z poprawą sentymentu do aktywów ryzykownych. Jednocześnie bank pozostaje bardziej optymistyczny w horyzoncie 2027–2029, argumentując, iż postępująca fragmentacja globalnego systemu finansowego i utrwalona rola banków centralnych jako kupujących sprzyjają wyższym cenom w długim terminie.

W praktyce to prognoza, która nie neguje potencjału, ale ostrzega, iż droga do niego może prowadzić przez głębokie i dynamiczne korekty, które mają się zmaterializować w drugiej połowie 2026 roku. Chyba najbliżej mi do tych poglądów.

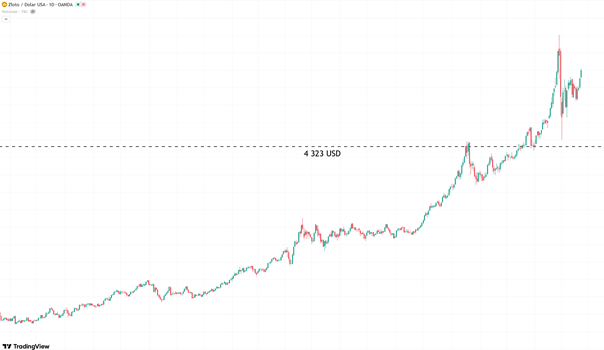

Barclays i Macquarie — chłodna kalkulacja

Na tle tych wszystkich prognoz stanowisko Barclays i Macquarie wygląda jak zimny prysznic. Barclays podniósł prognozę na 2026 rok do 4 550 USD, natomiast Macquarie zakłada średnią cenę w okolicach 4 323 USD. To przez cały czas poziomy wysokie historycznie, ale wyraźnie niższe niż w scenariuszach byczych i niższe niż obecne ceny na rynku!

Barclays większą wagę przykłada do dolara i polityki Fed. Ich zdaniem złoto pozostaje silnie skorelowane z realnymi stopami procentowymi oraz kierunkiem amerykańskiej waluty. o ile Fed okaże się mniej gołębi, a dolar utrzyma względną siłę, to cena złota spadnie.

Macquarie idzie choćby krok dalej. Analitycy wskazują na rosnące ryzyko „odłączenia fundamentalnego”, czyli sytuacji, w której cena oddala się od klasycznych modeli opartych na stopach procentowych i kursie dolara. W ich ocenie wysokie ceny same w sobie zwiększą podaż złota na rynku. Chodzi o większy recykling, wzrost opłacalności wydobycia w kopalniach, które wcześniej były na granicy rentowności, itd. Ten wzrost podaży przełoży się naturalnie na niższy poziom równowagi i spadek cen z obecnych poziomów.

Ten argument jest prosty, ale pomijany we wszystkich wcześniejszych prognozach. jeżeli cena rośnie, podaż z czasem reaguje. Barclays i Macquarie nie negują popytu ze strony banków centralnych, ale zakładają, iż rynek może wejść w fazę większej równowagi, w której czynniki monetarne i reakcja podaży będą skutecznie ograniczać dalsze dynamiczne wzrosty.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Saxo Bank i scenariusz „czarnego łabędzia”

Saxo Bank zdecydowanie wyróżnia się na tle pozostałych instytucji. Poziom 10 000 USD za uncję pojawia się w ich prognozach, ale wyłącznie w scenariuszu określanym jako „czarny łabędź”. To nie jest wariant bazowy ani choćby podwyższone ryzyko. To wizja zdarzenia systemowego.

Sedno tej tezy dotyczy kryzysu zaufania do cyfrowej infrastruktury finansowej. Saxo wskazuje na potencjalny przełom w komputerach kwantowych, który mógłby zagrozić obecnym standardom szyfrowania. W praktyce oznaczałoby to podważenie bezpieczeństwa bankowości elektronicznej, systemów płatniczych oraz aktywów cyfrowych, w tym kryptowalut.

Swoją drogą o tym na ile realne jest to zagrożenie opublikowałem niedawno osobny materiał. Polecam.

W takim scenariuszu problem nie dotyczyłby jednego rynku czy jednej waluty. Uderzenie objęłoby fundament współczesnych finansów, czyli zaufanie do zapisu cyfrowego jako nośnika wartości. Złoto, jako aktywo fizyczne, nieoparte na infrastrukturze IT ani hasłach kryptograficznych, zyskałoby status ostatecznej bezpiecznej przystani.

Saxo nie twierdzi, iż taki rozwój wydarzeń jest prawdopodobny w krótkim terminie. To raczej przypomnienie, iż w skrajnych warunkach cena złota przestaje być funkcją stóp procentowych czy dolara, a staje się funkcją strachu przed całkowitą awarią systemu. W takim otoczeniu wyceny rzędu 10 000 USD przestają być abstrakcją, a stają się matematyczną konsekwencją paniki i ucieczki do aktywów namacalnych i fizycznych.

Środek ciężkości i test roku 2026

Jeżeli ustawimy wszystkie prognozy na jednej osi, zobaczymy wyraźne spektrum. Na jednym krańcu znajdują się konserwatywne szacunki w okolicach 4 300 do 4 600 USD. Na drugim cele powyżej 6 000 USD, a w scenariuszu skrajnym choćby 10 000 USD.

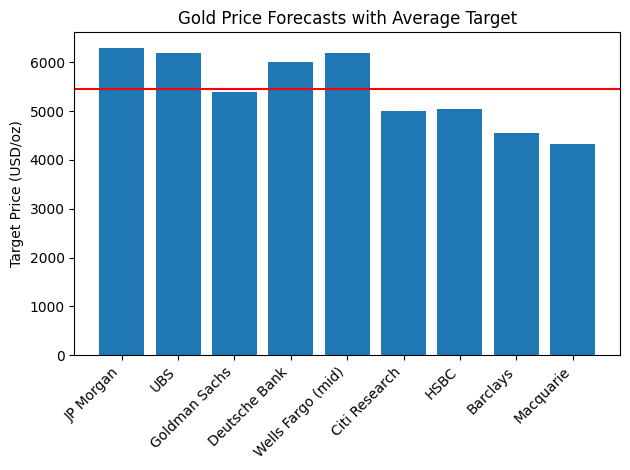

Z ciekawości policzyłem średnią cenę dla tych wszystkich prognoz, co w zasadzie jest błędne, bo różne prognozy były wyznaczane dla różnych horyzontów czasowych, więc weźcie to z przymrużeniem oka. Co więcej, przy obliczeniach nie uwzględniałem skrajnego scenariusza Saxo Banku, bo był on tylko jednym z kilku. W takich warunkach średnia wyszła na poziomie niecałych 5 450 USD za uncję. To pokazuje, gdzie mniej więcej lokuje się „środek ciężkości” rynku analitycznego.

Średnia cena docelowa jest jakieś 5% ponad obecną ceną na rynku, przynajmniej na dzień pisania tego tekstu. Ważniejsze jednak jest co łączy większość banków? Po pierwsze, rola banków centralnych jako trwałego filaru popytu. Po drugie wątek fiskalny, zwłaszcza skala zadłużenia USA. I wreszcie geopolityka, która podtrzymuje premię za bezpieczeństwo.

Różnice zaczynają się przy ocenie dolara i polityki Fed. Część instytucji zakłada, iż dolar pozostanie strukturalnie słabszy, a Fed będzie zmuszony do łagodzenia polityki. Inni widzą większą wiarygodność banku centralnego i ograniczoną przestrzeń do dalszego spadku realnych stóp. Drugi punkt sporny to premia za ryzyko. Byki uważają ją za nową normę. Niedźwiedzie za przejściowe przeszacowanie.

Jeżeli spojrzymy na wszystkie te prognozy razem, to widać jedno: spór o złoto nie dotyczy dziś samej ceny.

Dotyczy tego, czy świat faktycznie wszedł w nowy reżim finansowy. Czy banki centralne będą strukturalnie kupować. Czy obligacje przestały być bezpieczną przystanią. Czy dolar zacznie tracić swoją dominację.

Jeżeli odpowiedź brzmi „tak”, to 6 000 dolarów nie wygląda absurdalnie. o ile jednak Fed utrzyma wiarygodność, a premia za strach zacznie się kurczyć, to równie dobrze możemy zobaczyć bolesne sprowadzenie rynku na ziemię.

Jedno jest pewne – zmienność, którą obserwujecie dziś dla rynku złota, nie jest typowa dla tego aktywa. Dlatego 2026 rok będzie dla złotych inwestorów prawdziwym testem, tego czy są w stanie akceptować rollercoaster podobny czasem do rynku akcji.

Do zarobienia,

Piotr Cymcyk