2 lat temu

2 lat temu

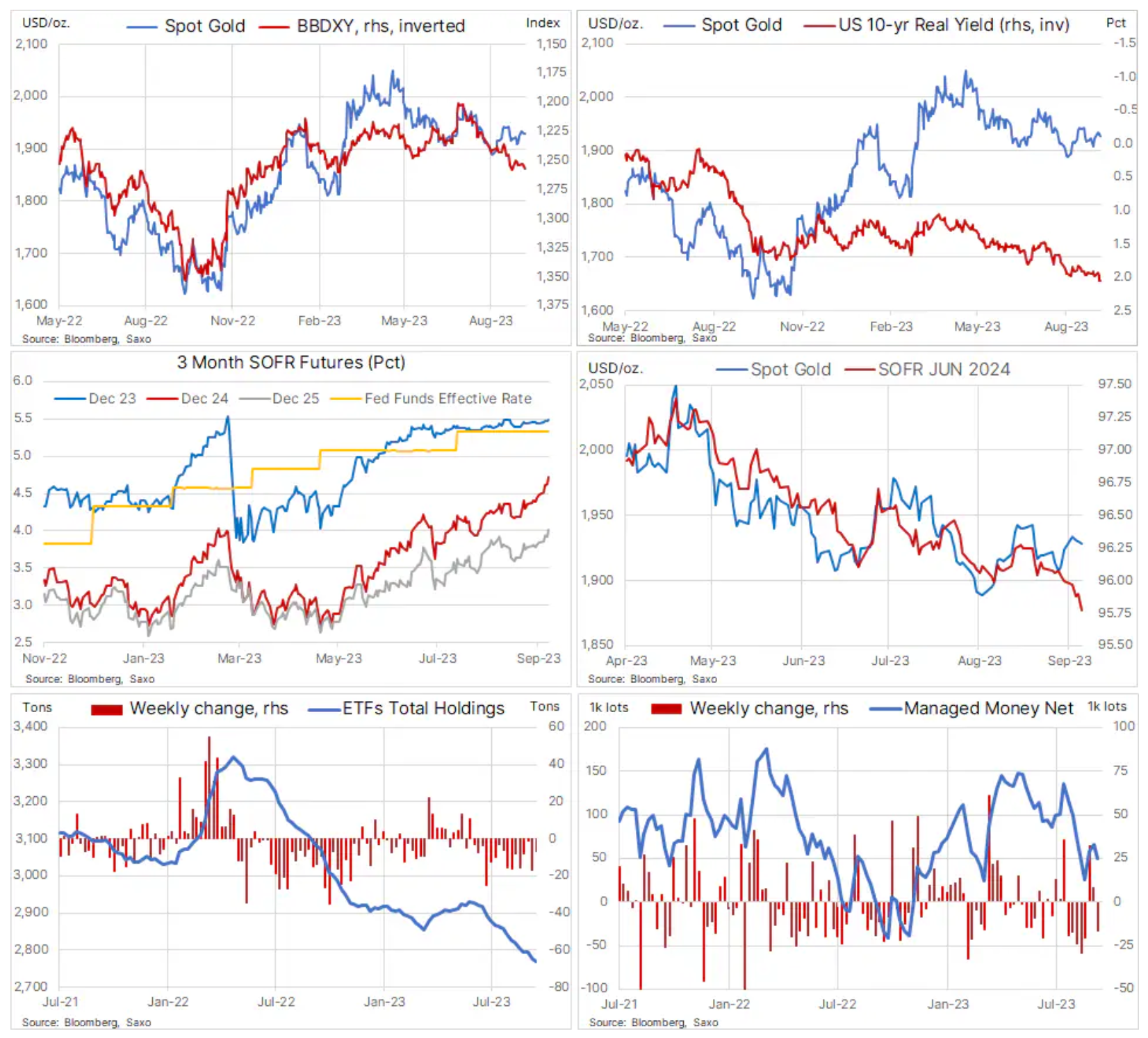

Zdolność złota do utrzymania wsparcia pomimo licznych problemów po raz kolejny uwidoczniła się w środę po tym, jak amerykańska Rezerwa Federalna zapowiedziała jastrzębią pauzę w agresywnej kampanii podwyżek stóp procentowych, prognozując równocześnie znacznie wyższe stopy w latach 2024 i 2025 ze względu na odporną gospodarkę Stanów Zjednoczonych, silny rynek pracy i uporczywą inflację, pogorszoną ostatnio przez działania OPEC skutkujące wzrostem cen energii. Tzw. prognoza dot plot dotycząca stóp procentowych przez cały czas dopuszcza możliwość jeszcze jednej podwyżki przed końcem roku, natomiast prognoza obniżek stóp w 2024 i 2025 r. została obniżona o pół punktu procentowego sygnalizując, iż Fed przewiduje wyższe stopy przez dłuższy czas w oczekiwaniu na miękkie lądowanie.

Projekcje te negatywnie wpłynęły na ogólny apetyt na ryzyko – nastąpiła przecena akcji, dolar umocnił się do poziomu sześciomiesięcznego maksimum, a rentowność dwuletnich amerykańskich obligacji skarbowych sięgnęła maksimum z 2006 r. w okolicach 5,2%. Równocześnie traderzy na rynku krótkoterminowych kontraktów terminowych na stopy procentowe zmniejszyli liczbę spodziewanych obniżek stóp o 25 punktów bazowych w pierwszej połowie 2024 r. do zaledwie jednej z około trzech przewidywanych jeszcze w ubiegłym miesiącu.

Złoto zareagowało na te negatywne zmiany cen stosunkowo niewielką korektą, w wyniku której cena pozostała w zawężającym się przedziale, zapewniającego w tej chwili wsparcie w okolicach 1 900 USD.

Nasz wskaźnik ceny złota na wykresie poniżej wykazuje aktualne problemy, podkreślając równocześnie, iż cena złota utrzymała się bez większych trudności pomimo niedawnego i ponownego umocnienia dolara, wzrostu rentowności i spadku cen krótkoterminowych kontraktów terminowych na stopy procentowe (niższe ceny oznaczają wyższe stopy). W ciągu ostatniego miesiąca złoto poszło w górę o 1,7%, podczas gdy dolar umocnił się o 1,4% w stosunku do koszyka najważniejszych walut, realne rentowności dziesięcioletnich obligacji amerykańskich wzrosły o 10 punktów bazowych, a oczekiwania dotyczące cięcia stóp w 2024 r. zostały skorygowane w dół. Ponadto inwestorzy na rynku ETF przez ostatnie cztery miesiące redukowali swoje pozycje, w efekcie czego łączne udziały w tych funduszach zmniejszyły się w tym okresie o 169 ton do 2 761 ton, co stanowi najniższy poziom od trzech i pół roku. W tygodniu kończącym się 12 września długa pozycja netto lewarowanego funduszu wyniosła 50 tys. kontraktów (5 mln uncji), zaledwie 25 tys. kontraktów powyżej minimów z marca i sierpnia.

Powodem, dla którego złoto naszym zdaniem trzyma się mocno pomimo wspomnianych przeciwności, obejmujących również rosnący koszt alternatywny posiadania nieoprocentowanej inwestycji, takiej jak żółty metal, jest prawdopodobnie fakt, iż rynek szuka zabezpieczenia przed sytuacją, w której FOMC nie zapewniłby miękkiego (w przeciwieństwie do twardego) lądowania. W opublikowanym niedawno artykule w WSJ zatytułowanym „Dlaczego miękkie lądowanie może okazać się złudne” („Why a soft landing could prove elusive”) Nick Timiraos, reporter słynący z pozyskiwania miarodajnych informacji z Fed, podkreśla, iż niemal każde twarde lądowanie początkowo wydaje się miękkie. Zwraca on również uwagę na cztery czynniki utrudniające w tej chwili realizację scenariusza miękkiego lądowania:

- Utrzymywanie przez Fed zbyt wysokich stóp przez zbyt długi czas

- Nadmiernie rozgrzana gospodarka

- Wzrost cen ropy

- Rozłam na rynku finansowym

Artykuł swój kończy dość poetyckim stwierdzeniem:

„Lądują samoloty. Gospodarki nie”.

Popyt na złoto jako zabezpieczenie przed porażką miękkiego lądowania raczej nie zniknie, ponieważ prognozy gospodarcze dla Stanów Zjednoczonych w nadchodzących miesiącach wydają się coraz bardziej problematyczne. Mając to na uwadze, cierpliwie podtrzymujemy konstruktywną opinię na temat złota, a tym samym również srebra i platyny oraz przewidujemy, iż żółty metal ostatecznie osiągnie nowy rekord. Termin, w którym pojawi się nowy impuls wzrostowy, pozostanie jednak w znacznym stopniu uzależniony od amerykańskich danych ekonomicznych, ponieważ czekamy, aż FOMC przestawi się z podwyżek stóp na ich obniżki; do tego czasu, podobnie jak w ubiegłym kwartale, prawdopodobnie będziemy obserwować dalsze chaotyczne działania traderów na rynku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.