7 miesięcy temu

7 miesięcy temu

Jeśli dziś powiesz, iż inwestujesz w spółki AI, to niemal na pewno ktoś rzuci Ci w twarz słowo „bańka”. I choć brzmi to jak ostrzeżenie… to często jest tylko intelektualnym skrótem: prostym, wygodnym i niekoniecznie prawdziwym.

Bo AI może i jest drogie, ale to nie są firmy z PowerPointa i marzeń o przyszłości. To firmy z prawdziwymi klientami, produktami i przychodami, które już dziś zmieniają świat.

Prawdziwe bańki powstają prędzej w innych miejscach. Sektorach, które albo nic nie zarabiają i żyją tylko z hype’u, albo od dekady stoją w miejscu, ale są wyceniane tak, jakby miały przed sobą rewolucję.

W tym materiale pokażę Ci dwa miejsca, w których wyceny już dawno odleciały od swoich fundamentów na grubo. Zaczynamy.

Znalazłem bańki na giełdzie, ale NIE w AI. Dwa sektory są dziś absurdalnie przewartościowane!

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Nvidia jako szybki dowód z liczb

Ostatnio powtarzam to do znudzenia, ale zróbmy to jeszcze raz. Tak, po raz kolejny będę Wam udowadniał, iż na rynku nie ma bańki AI. W sumie sam sobie strzelam w kolano. Gdybym zaczął krzyczeć, iż jest, to byłoby tu 10x więcej wyświetleń. Ech… Głupi Piotr.

Całkiem niedawno omawiałem wyniki Nvidii za trzeci kwartał 2025 roku i tam szczegółowo przyglądałem się wycenie tej firmy z kilku perspektyw. Streszczę Wam najważniejszy wniosek. Wyprzedzający wskaźnik cena do zysku wynosi około 32x, tymczasem prognozy jasno wskazują, iż w przyszłym roku Nvidia wzrośnie na zyskach o około 50 procent. choćby jeżeli lekko nie dowiezie tych prognoz, to wskaźnik PEG, czyli takie P/E uwzględniające tempo wzrostu firmy, będzie grubo poniżej wartości neutralnej, czyli 1. To pokazuje, iż przy aktualnym tempie wzrostu spółka wcale nie jest przewartościowana.

Oczywiście ktoś może zaraz wyskoczyć z szeregiem kontrargumentów, ale dzisiejszy materiał nie jest o Nvidii, więc odsyłam Was do wspomnianego materiału.

Wyceny a jakość: marże jako „zwierciadło”

W kwestii wycen na szerokim rynku mam dla Was jednak inną ciekawostkę. Odpowiedzcie sobie na pytanie: czy jakość biznesu powinna wpływać na wycenę? jeżeli Wasza odpowiedź brzmi „tak”, to dobrze trafiliście. Jakość biznesu bardzo często wpływa na wycenę. Jasne, całkowita jakość jest trudna do zamknięcia w jednym wskaźniku, ale przyjmijmy, iż wysokość marż jest jednym z takich zwierciadeł jakości. Na przestrzeni ostatnich 20 lat widać wyraźną zależność między marżą osiąganą przez biznes a jego wycenę.

Dla szerokiego indeksu S&P 500 zostało to pokazane na tym wykresie. Oś pozioma reprezentuje marże zysku dla całego indeksu, a oś pionowa mnożnik wyceny P/E, czyli cena do zysku.

Im wyższa marża, tym pewniejszy zysk i mniejsze ryzyko, iż zostanie zjedzony przez koszty stałe w razie rynkowych turbulencji. Ogólnie wyższe marże często idą w parze z jakościowym biznesem, co jest dość intuicyjne i raczej nie wymaga rozwlekania. Wyższe marże korelują też z wyższym zwrotem z zainwestowanego kapitału, a to jeden z kluczowych punktów „jakościowego” biznesu.

W efekcie na wykresie wyraźnie widać, iż wraz ze wzrostem marży dla całego indeksu S&P 500 na przestrzeni ostatnich 20 lat rósł też sam wskaźnik P/E. I to nie jest zjawisko z ostatnich trzech lat, ale z dwóch dekad.

2000–2004 vs. 2025: gdzie jest prawdziwe odklejenie

Kolor kropek pokazuje, jakich lat dotyczą dane odczyty. Wyraźnie ponad wszystko wybijają się lata 2000–2004, czyli okres bańki internetowej. Innym momentem mocniejszego wybicia były lata 2020–2024, choć tylko część z tych odczytów. Nietrudno zgadnąć, iż chodzi o hossę z 2021 roku. Natomiast dziś, w 2025 roku (kropki czarne), nie widać żadnego spektakularnego oderwania od długoterminowego trendu migracji wycen.

Wniosek: czy jest tanio? Absolutnie nie. Czy mamy bańkę na szerokim rynku? Absolutnie nie!

Co najciekawsze, na bazie tej korelacji Duality Research przygotował też wykres wskaźnika cena do zysku dla całego S&P 500, ale skorygowanego o marże. Tego nie trzeba komentować, wystarczy spojrzeć. W tle widać też szarą linię, która reprezentuje tradycyjny wskaźnik P/E. Gdybyśmy korygowali wskaźnik Cena do Zysku o wysokość marży, to daleko by nam było do wysokich wycen.

Nie będę Was dłużej przekonywał, iż na szerokim rynku i w spółkach AI, które dziś ten rynek dominują nie ma żadnej bańki – jeszcze. jeżeli ktoś dalej w to nie wierzy to w sumie jego, a nie mój problem. Bo to go ominie hossa, a potem pewnie wskoczy do pociągu, kiedy na rynku bańka się rzeczywiście pojawi.

Płynne domknięcie sporu i zwrot akcji

Skoro już mamy z głowy temat „bańki AI”, to czas przejść do miejsc, gdzie rynek naprawdę zaczyna odlatywać. I nie chodzi o sektory, które rosną jak szalone dzięki realnym wdrożeniom, tylko o takie, gdzie wyceny odrywają się od fundamentów szybciej niż analitycy zdążą zmienić slajdy w prezentacjach.

Najbardziej rzucają się w oczy dwa sektory. Po pierwsze komputery kwantowe, gdzie hype wyprzedził rzeczywistość o lata świetlne i rynek zdążył wycenić rewolucję, zanim ta w ogóle wyszła z laboratorium. Po drugie Consumer Staples, które tradycyjnie rosną w tempie ślimaka, ale są wyceniane jakby miały zaraz stać się nowym high-grotwhem.

To właśnie te obszary będziemy rozkładać na czynniki pierwsze. I to tutaj, a nie w AI, widać prawdziwą przesadę wyceny, których fundamenty nie są w stanie udźwignąć, narracje oderwane od rzeczywistości i inwestorów, którzy wolą wierzyć w wizję niż spojrzeć na liczby. Teraz zacznie się najciekawsze.

Kwanty: kosmiczne stopy zwrotu i początek diagnozy

Zacznijmy od sektora, który w tym roku dał zarobić kosmiczne pieniądze. Jest to jeszcze bardzo młoda branża i na giełdzie nie znajdziemy zbyt wielu spółek z tego sektora, ale te które znajdziemy w trakcie ostatnich dwóch lat naprawdę wystrzeliły w kosmos. TOP3 spółek z tej branży wzrosło od początku 2024 roku w skali od +1000% do +2500%, a to i tak już po solidnej korekcie od szczytu.

Jednak nie dajcie się zwieść, ta korekta nie oznacza, iż jest tanio! Wręcz przeciwnie!

Mowa o sektorze komputerów kwantowych i teraz opowiemy sobie dlaczego jest on przewartościowany.

Kwanty: przychody jak kiosk, kapitalizacja jak gigant

Pierwszy i najbardziej oczywisty problem widać na przykładzie D-Wave Quantum. Firma raportuje jedynie 24 mln dolarów przychodów, co jest wręcz mikroskopijną wartością jak na spółkę technologiczną, podczas gdy jej kapitalizacja wspięła się w szczycie do około 12 miliardów dolarów. Dziś kapitalizacja to około 8 miliardów dolarów. To zestawienie samo w sobie brzmi jak żart, ale niestety nie jest.

Z kolei Quantum Computing pokazuje jeszcze bardziej ekstremalny rozjazd, bo przychody rzędu 500 tysięcy dolarów rocznie są śmiesznie niskie w porównaniu z kapitalizacją sięgającą niemal 2,6 miliarda dolarów. Obie firmy tworzą więc obraz rynku, w którym wycena żyje we własnym świecie, całkowicie odklejonym od realnej sprzedaży. Kiedy chciałem przygotować dla Was wykres, żeby porównać wizualnie obie wartości (przychody i kapitalizację), to okazało się przychody tych spółek są tak małe, iż nie widać ich wcale na wykresie.

Natomiast w przypadku spółek Quantum i Rigetti z branży, mnożniki wyceny EV/Sales, czyli wartość przedsiębiorstwa do wartości przychodów (nie zysków, tylko przychodów) osiągają poziomy liczone w tysiącach. Tak w tysiącach. Dla Rigetti jest to ponad 1100x, a dla Quantum Computing ponad 3700x. To znaczy, iż roczne przychody spółki są wyceniona na 3700 razy. Jak bardzo musiałyby one wzrosnąć i w jakim tempie w przyszłości, żeby te mnożniki miały jakikolwiek sens? Nie wiem, ale na oko widać, iż tutaj cena żyje czystą spekulacją i o żadnej wycenia nikt tam nie myśli. Dla porównani jeszcze tylko dodam, iż Nvidia jest tym samym wskaźnikiem EV/Sales wyceniania na poziomie 23x.

Ja rozumiem, iż firmy na wczesnym etapie rozwoju wycenia się w oparciu o narracje a nie liczby, ale są pewne granice rozsądku. jeżeli jakaś technologia jest na tak wczesnym etapie, iż realne wdrożenia mogą pojawić się za dekadę, to czy racjonalnym jest akceptowanie wycen, które rozrosły się do takich poziomów, jakby ta technologia miała zmieniać świat za pół roku? Przecież w dekadę może wydarzyć się wszystko, a te firmy są traktowane, jak niekwestionowani liderzy branży komputerów kwantowych.

Kwanty: emisje jako substytut sprzedaży i ryzyko przetrwania

No ale sama wycena to nie jest koniec rewelacji. Sektor kwantowy funkcjonuje dziś przede wszystkim dzięki stałemu dostarczaniu gotówki przez inwestorów, a nie dzięki komercjalizacji produktów. D-Wave chwaliło się, iż pozyskało 400 mln dolarów poprzez program ATM, sprzedając akcje z prawie 150-procentowym premium względem wcześniejszej emisji, co jest sygnałem, iż wykorzystało hype do maksimum. Quantum Computing poszło jeszcze dalej, zdobywając 500 mln dolarów w prywatnej emisji i finalnie raportując posiadanie około 850 mln dolarów gotówki, mimo iż firma nie ma jeszcze trwałego modelu przychodowego. W tym sektorze wpływy z emisji akcji są w praktyce substytutem przychodów ze sprzedaży.

Poniżej widzicie, jak wzrosła liczba akcji w obiegu 4. kluczowych graczy z sektora kwantowego w trakcie ostatnich 3 lat (od początku 2023 roku). Podwoiła się! Czyli inwestorzy którzy kupili akcje na początku 2023 roku dziś realnie mają połowę mniej udziałów w firmie.

Najlepsze jest to, iż koszty operacyjne rosną tak szybko, iż trudno tu mówić o jakimkolwiek zbliżaniu się do progu rentowności. Jednocześnie prognozy analityków nie ulegają poprawie, a wręcz przeciwnie. Prognozy przychodów na 2027 rok są dziś niższe niż jeszcze kilka miesięcy wcześniej, kiedy cały hype się zaczął.

Najbardziej wymowne są słowa CEO D-Wave, które pojawiają się w raporcie za drugi kwartał 2025. Szef firmy mówi wprost, iż w tej chwili nie istnieje choćby „modelowy” komputer kwantowy, który byłby blisko komercyjnego zastosowania, a lata pracy nad korekcją błędów i skalowaniem są dopiero przed nimi. Zaznacza, iż zanim powstanie system zdolny do rozwiązywania realnych problemów, minie wiele lat . To nie jest krótkoterminowe opóźnienie, to fundamentalny brak gotowości technologicznej. A mimo to spółki są wyceniane tak, jakby były o krok od przejęcia ogromnych rynków.

To otwarcie przyznaje CEO firmy. Nie musi Was do tego przekonywać, żaden Short Seller, ani analityk. Realnie inwestując więc dziś w spółki kwantowe płacicie chore mnożniki za biznesy, które mogą za 3 lata zbankrutować, bo po prostu przyjdzie jakiś kryzys i inwestorzy nie będą chcieli już dosypywać pieniędzy do tego wora bez dna.

Kwanty: giganci w tle i katalizator z… plotki

Istotne jest też to, iż tacy gracze jak Google, czy IBM mają własne projekty, własne zespoły R&D i realne, udokumentowane postępy technologiczne. To znaczy, iż istnieje ogromne ryzyko, iż to giganci, którzy mają własne zasoby gotówki pierwsi dokonają postępów w komputerach kwantowych i zmiotą te mikro start-upy z planszy, zanim w ogóle uda im się dowieść swój produkt.

Zresztą taki Quantum Computing, czyli najdroższa dziś firma z tej branży nie ma choćby stałego CEO, a jej komunikacja jest niespójna. Jednego razu mówi o fotonice, innym razem o cyberbezpieczeństwie, by za chwilę wskazywać na prace nad chipami kwantowymi. Tak duża rotacja kierownictwa i brak jasnego kierunku są standardowym sygnałem ostrzegawczym w startupach technologicznych, które nie wiedzą, gdzie szukać product-market fit. Problem polega na tym, iż w normalnych warunkach takie firmy byłyby wyceniane nisko, a tutaj są warte miliardy dolarów .

Co najlepsze jedną z kluczowych katalizatorów do wzrostów sektora była… plotka. Chodziło o plotkę, jakoby rząd USA, kierowany przez administrację Trumpa, planował inwestować bezpośrednio w spółki z sektora komputerów kwantowych poprzez zakupy udziałów.

W praktyce oznaczałoby to rządowe wsparcie kapitałowe dla takich firm jak D-Wave, co natychmiast uruchomiło wyobraźnię rynku. Mimo iż nie pojawiła się żadna oficjalna decyzja, żadna konkretna kwota, żaden dokument ani potwierdzony program, kurs akcji wystrzelił, bo inwestorzy zaczęli zakładać, iż rząd „zaraz wejdzie do gry”.

Rzeczywistość była jednak zupełnie inna. Rozmowy w Departamencie Handlu dotyczyły jedynie małych grantów rzędu 10 mln USD, czyli kwot kompletnie nieistotnych przy kapitalizacji w miliardach.

Podsumowując: to jest obraz prawdziwej bańki. Firmy nie zarabiają, żyją z dotacji i pieniędzy inwestorów, mają realnie jeszcze długie lata pracy przed sobą i ogromne ryzyko, iż w tym czasie zbankrutują, a mimo to są wycenianie jakby zaraz miały odmieniać świat i rosnąć w tempie 500% rocznie. Tak wygląda prawdziwa bańka. Jest jednym wielkim absurdem. Czy widzicie już różnicę między tą sytuacją, a tym co dzieje się na spółkach AI. To dwa różne światy.

Na sektorze kwantowym rynek nie handluje logiką, tylko czystą spekulacją. Tam inwestorzy już dawno przestali kupować akcje w oparciu o wiarę w biznes, a zaczęli w oparciu o wiarę, iż „a może jeszcze raz wystrzeli o 1000%”. Tam nikt nie kupuje fundamentów, a kupuje jedynie nadzieje, iż załapie się na jeszcze jedną fale wzrostów. To jak gra w gorącego kartofla. Każdy chcę przetrzymać jak najdłużej, a potem odrzucić do kogoś innego zanim się oparzy. Akcje stały się przedmiotem niebezpiecznej gry, a nie realnej inwestycji w dany biznes.

Consumer Staples: „bezpieczna przystań”, która zrobiła się droga

Czas nam jednak przejść do kolejnego sektora, który dziś na rynku jest mocno przewartościowany, a który paradoksalnie znajduje się całkowicie po przeciwnej stronie barykady względem komputerów kwantowych. Mowa o bardzo starej i dojrzałej branży podstawowych dóbr konsumpcyjnych, czyli Consumer Staples.

Tutaj znajdziemy takie firmy, jak Costco, Walmart, Coca-Cola, czy McDonald’s. Spółki stare jak świat, które sprzedają nudne i podstawowe produkty. Dla wielu inwestorów te spółki są „defensywną” ostoją i być może część z Was choćby się w nich chowa z obawy przed nadchodzącym pęknięciem „bańki AI”. Uważajcie jednak, bo jeżeli tak robicie, to może się okazać, iż uciekając przed jedną bańką trafiliście do jeszcze gorszej.

Dlaczego sektor Consumer Staples jest dziś przewartościowany?

Sektor dóbr pierwszej potrzeby zwykle kojarzy się z bezpieczeństwem, stabilnością i rozsądną, przewidywalną stopą zwrotu. Inwestorzy traktują go jak defensywny port w czasie rynkowych sztormów. Problem polega na tym, iż w ostatnich latach ta kotwica została wyrwana z dna. Wyceny spółek Consumer Staples odjechały tak bardzo, iż trudno je już uzasadnić fundamentalnie. A gdy przyjrzymy się najpopularniejszym ETF-om, takim jak XLP ten rozdźwięk staje się jeszcze bardziej widoczny.

To nie jest historia o sektorze, który rośnie dynamicznie i przyciąga kapitał jak magnes. To opowieść o segmencie, który rośnie wolno, a mimo to kosztuje jak szybki technologiczny high-growth. I o tym, iż coraz trudniej tu znaleźć realną wartość przy obecnych mnożnikach. Zaczynajmy.

Najważniejszy fakt: Consumer Staples nie rośnie dziś tak jak kiedyś. W ostatnim roku sektor odnotował zaledwie 8% wzrostu, czyli mniej niż Consumer Discretionary (18%) oraz cały S&P 500 (13%). Historycznie przychody firm z sektora rosły w tempie ok. 9% rocznie. Dziś oczekiwania na kolejne lata to zaledwie 4% i 5,6%.

Wolniejsze tempo to nie kwestia koniunktury, ale trendu demograficzno-makroekonomicznego w USA. W krajach rozwiniętych tempo przyrostu populacji od ponad dekady spowalnia. Owszem, 2020 był wyjątkiem (COVID) i 2024 również, gdy populacja USA wzrosła o niespotykane od 2000 roku 1%, ale 85% tego wzrostu wynikało z migracji.

Naturalny przyrost jest bardzo niski, a nowe regulacje imigracyjne administracji Trumpa już powodują, iż prognozy na 2025 zakładają spadek tempa wzrostu populacji o połowę.

Dołóżmy do tego fakt, iż w pewnym momencie rozwoju społeczeństwa, przestaje ono wydawać nadwyżki pieniężne na więcej jedzenia i podstawowych produktów. Wydaje na nowy samochód, telewizor i dobra opcjonalne, czyli tak zwane dobra dyskrecjonalne, a nie podstawowe. To oznacza jedno. Dwie najważniejsze siły napędzające popyt na dobra pierwszej potrzeby, czyli liczba ludności i bogacenie się społeczeństwa, są dziś dużo słabsze niż w przeszłości.

Zresztą wystarczy spojrzeć, ile wynosi wzrost przychodów TOP 5 spółek z ETF-a Consumer Staples, żeby przekonać się o tym na własne oczy.

- Walmart rośnie od 10 lat średnio o 4% rocznie,

- Procter & Gamble o 3% rocznie,

- Coca-Cola o 1,5% rocznie,

- Philip Morris choćby nie rośnie, tylko się kurczy w tempie 7% rocznie,

- Jedynie Costco osiąga tutaj w miarę przyzwoity wzrost o 10% rocznie. Jednak w ostatnich kwartałach to jest już raczej 8%. I tak nieźle na tle konkurencji.

Kolejnym ważnym czynnikiem są stopy procentowe. W poprzedniej dekadzie, kiedy w USA stopy utrzymywały się blisko zera, takie spółki jak Walmart czy Coca-Cola pełniły funkcję alternatywy dla obligacji.

Były defensywne, mało zmienne i, co najważniejsze, regularnie wypłacały dywidendy. W tamtych warunkach stopa dywidendy na poziomie 2–3% wyglądała atrakcyjnie, zwłaszcza gdy obligacje nie dawały choćby połowy tego.

Dziś sytuacja jest zupełnie inna. Po pierwsze, stopy procentowe są wysokie i mimo iż powoli spadają, nic nie wskazuje na powrót w okolice zera. Bardziej prawdopodobne jest ich ustabilizowanie w rejonie 2–3% na dłużej. Po drugie, w tym czasie wyceny mnożnikowe spółek z sektora Consumer Staples urosły, co skompresowało ich stopy dywidendy.

W efekcie Walmart oferuje dziś około 0,9%, a Coca-Cola czy Procter & Gamble około 2,7%. To poziomy, które nie wyglądają atrakcyjnie na tle obecnych rentowności obligacji.

W efekcie dostajemy nudną branże, która rośnie w ślimaczym tempie, a do tego straciła w obecnym świecie jedno ze swoich najważniejszych zastosowań: bycie alternatywą dla obligacji.

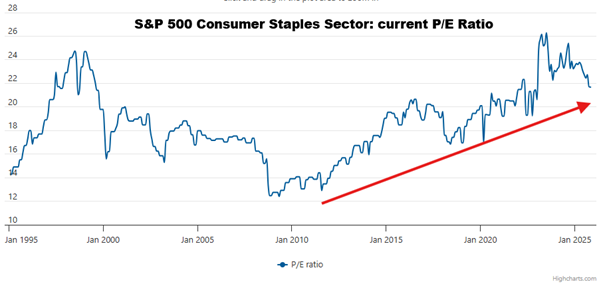

Jakby tego było mało, cały sektor jest dziś ekstremalnie drogi. Wskaźnik Cena do Zysku dla Consumer Staples wynosi około 22x, a ekspansja mnożników trwa praktycznie nieprzerwanie od dołka z 2008 roku. Problem w tym, iż w przeciwieństwie do sektora technologicznego, tutaj kilka poprawia się w fundamentach. Z perspektywy tempa wzrostu wręcz się pogarsza.

Sama średnia wycena całego sektora nie oddaje jednak skali przewartościowania. Najlepiej widać to na liderach rynku. Dwie największe spółki w całym sektorze Consumer Staples, Walmart i Costco, osiągnęły poziomy wycen, o których wielu przedstawicieli Big Techu może tylko pomarzyć.

Wyprzedzający wskaźnik Cena do Zysku dla Costco wynosi dziś 44x, a dla Walmartu 36x. W ciągu ostatniej dekady mnożnik Walmartu rósł średnio o ponad 9% rocznie, z poziomu 16x P/E do 36x P/E, i to właśnie ekspansja wyceny była głównym źródłem wzrostu ceny akcji. W przypadku Costco proces wyglądał podobnie. P/E rosło przeciętnie ponad 4% rocznie, z około 26x do 44x.

Żeby pokazać, jak oderwane stały się te wyceny, warto porównać je z największymi spółkami technologicznymi. Nvidia handluje dziś przy 26x prognozowanego zysku, Amazon i Google przy około 30x, a Meta przy 21x. Różnica polega na tym, iż każda z tych firm rośnie wielokrotnie szybciej i bierze udział w największej technologicznej rewolucji naszych czasów. Tymczasem Walmart i Costco rosną wolniej i nie mają przed sobą żadnych wybitnych perspektyw wzrostu.

Warto to wszystko podsumować pewną banalną konkluzją. Zasadniczo bańki i ekstremalne przewartościowanie nie pojawiają się tam, gdzie wszyscy widzą bańkę i o niej krzyczą. Narracja o „bańce AI” jest dziś tak popularna, iż stała się intelektualnym skrótem. Wygodnym, prostym, niewymagającym wysiłku. Problem w tym, iż nie ma wiele wspólnego z rzeczywistością. Firmy z branży AI rosną, dowożą, skalują przychody, optymalizują koszty i zmieniają sposób funkcjonowania całych sektorów gospodarki. Wysokie wyceny to fakt, ale wysoka wycena sama w sobie nie jest bańką. Bańką jest oderwanie od fundamentów, a tego w AI brakuje.

Za to w dwóch innych miejscach rynku widać przesadę aż nadto.

Komputery kwantowe to sektor, który nie ma ani komercyjnych produktów, ani realnych przychodów, ani potwierdzonej przewagi technologicznej nad gigantami pokroju Google czy IBM. Za to ma jedno: absurdalne wyceny liczone w miliardach dolarów. Spółki funkcjonujące na poziomie przychodów małej kawiarni są wyceniane jak przyszli dominatorzy globalnej infrastruktury obliczeniowej. choćby przedstawiciele tych spółek mówią wprost: technologia jest lata od komercjalizacji. Tymczasem wyceny zachowują się tak, jakbyśmy byli tydzień przed rewolucją. To definicja bańki: hype bez dowodu, wizja bez przychodów, kapitalizacja bez modelu biznesowego.

Consumer Staples w teorii są defensywne, ale w praktyce wyceniane tak, jakby miały nagle stać się dynamicznymi maszynami wzrostu. Walmart po 36x P/E i Costco po 44x P/E to poziomy, których nie powstydziłby się Big Tech, tylko iż Big Tech faktycznie rośnie, a Staples… nie. Sektor rozwija się wolno, perspektywy makro są słabsze niż dekadę temu, demografia nie pomaga, a większość wzrostu cen akcji wynikała z ekspansji mnożników, a nie z fundamentalnego postępu. Mało tego dywidendy, które kiedyś były alternatywą dla obligacji, dziś przegrywają z rynkiem długu, a stopy procentowe nie wrócą już do zera, żeby to odwrócić.

To właśnie tu, w kwantach i w dobrach podstawowych, siedzą prawdziwe bańki. Nie tam, gdzie wszyscy krzyczą. Nie w AI, które dowozi i buduje największą transformację technologiczną od lat. Tylko w miejscach, gdzie wzrost narracji oderwał się od wzrostu przychodów, gdzie mnożniki lecą w kosmos mimo braku fundamentów i gdzie inwestorzy kupują albo „rewolucję”, która może się wydarzy za dziesięć lat, albo „bezpieczne” spółki, które są bezpieczne tylko z nazwy.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Do zarobienia!

Piotr Cymcyk