2 lat temu

2 lat temu

Z listopadowymi wyborami w Stanach Zjednoczonych na horyzoncie, warto zastanowić się nad tym, jak wybory prezydenckie i rynki akcji łączą się ze sobą. Czy rynki wpływają na wybory, czy prezydent wpływa na rynek, czy też te dwie rzeczy są ze sobą zupełnie niezwiązane? Odpowiedź leży gdzieś pomiędzy.

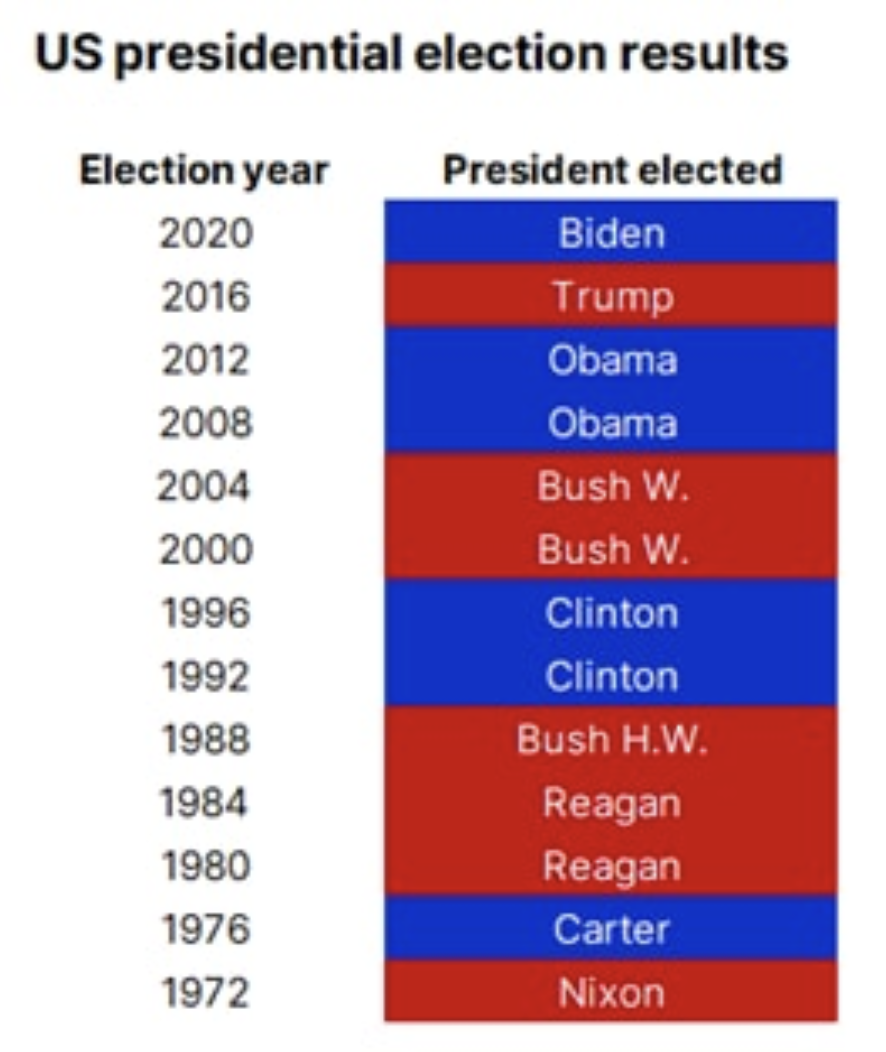

Przyjrzyjmy się trzynastu wyborom prezydenckim od 1972 roku. Okres ten nastąpił po zerwaniu tzw. systemu z Bretton Woods w 1971 r., co oznaczało uniezależnienie dolara amerykańskiego od złota i zasadniczo zmieniło dynamikę rynkową. Trzynaście wyborów to za mało, by ustalić istotność statystyczną, więc wszelkie wnioski należy traktować z przymrużeniem oka. Co więcej, można kwestionować, w jakim stopniu lata odstające, takie jak 1980, 1996 i 2008, wpływają na wyniki lub je zawyżają, więc wnioski są w najlepszym razie sugestywne. Na tych trzynaście wyborów, siedem zostało wygranych przez Republikanów, a sześć przez Demokratów. Pięciokrotnie triumfował urzędujący prezydent, a siedmiokrotnie wynik oznaczał zmianę partii rządzącej, podczas gdy w jednych wyborach pojawił się nowy prezydent z partii rządzącej.

Czy rok wyborczy ma wpływ na wyniki rynkowe?

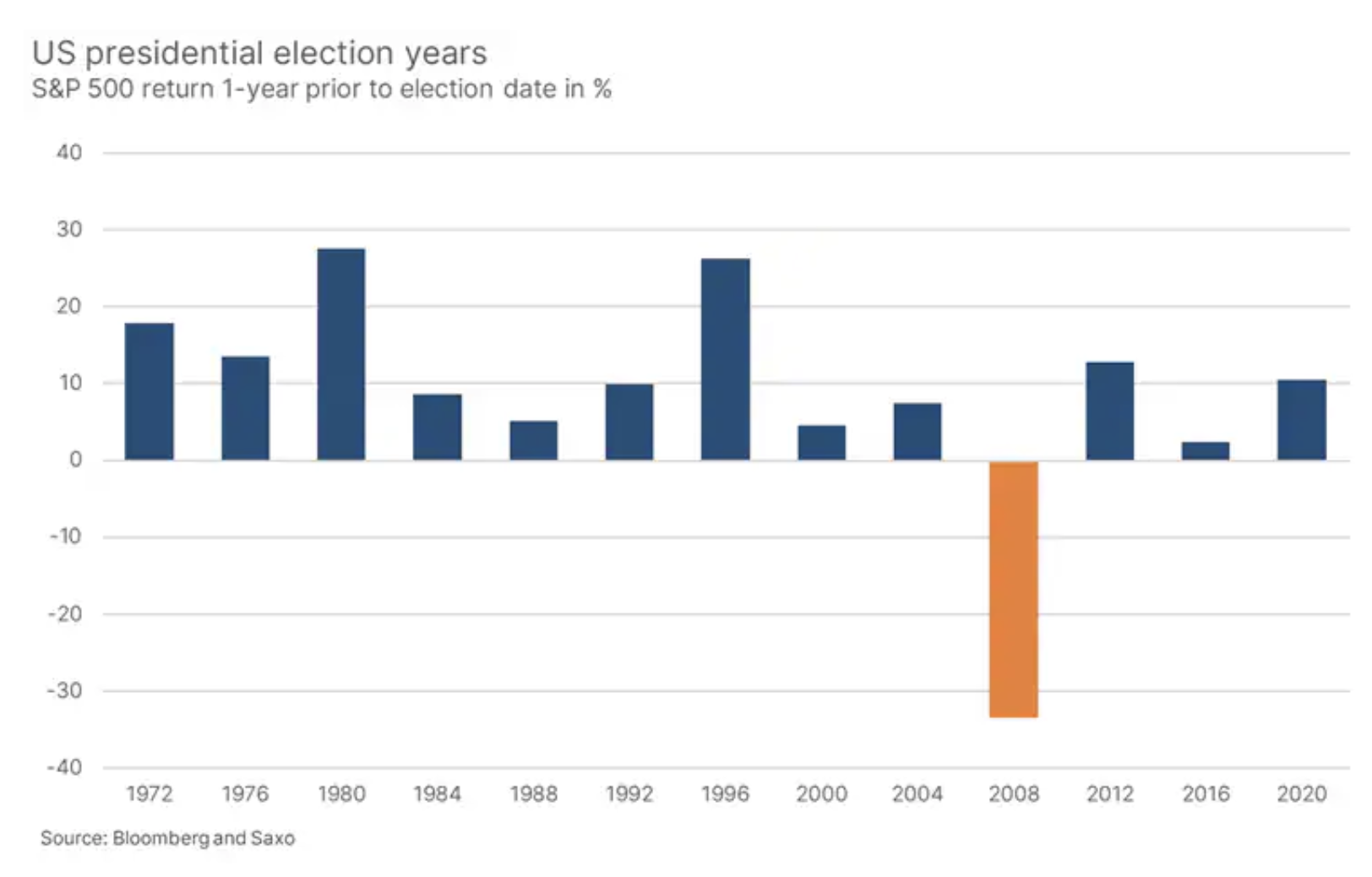

Pierwszym pytaniem, na które warto odpowiedzieć, jest to, czy rynki radzą sobie inaczej w roku wyborczym niż w innych latach. Można by przecież rozsądnie sądzić, iż urzędujący prezydent zrobi wszystko, co w jego mocy, aby wesprzeć gospodarkę.

Na pierwszy rzut oka hipoteza ta rzeczywiście wydaje się słuszna, ponieważ średnia stopa zwrotu dla S&P 500 (nie uwzględniając reinwestycji dywidend) w roku wyborczym wynosi średnio 8,7%, w porównaniu do 7,7% w innych latach. Ale, jak zawsze, diabeł tkwi w szczegółach. Koncepcje matematyczne nie pozwalają na uzyskanie średniego zwrotu z lat wyborczych i porównanie go z pozostałymi. Aby to skorygować, połączyliśmy dane z tych 13 lat dotyczące zwrotów i obliczyliśmy łączny złożony zwrot w tych latach wyborczych. Roczna stopa zwrotu za lata wyborcze wynosi 7,8% w ujęciu rocznym, co jest bardzo zbliżone do złożonej stopy zwrotu w latach niewyborczych, co oznacza, iż nie ma mowy o żadnej znaczącej różnicy.

Czy rynek akcji wpływa na wyniki wyborów?

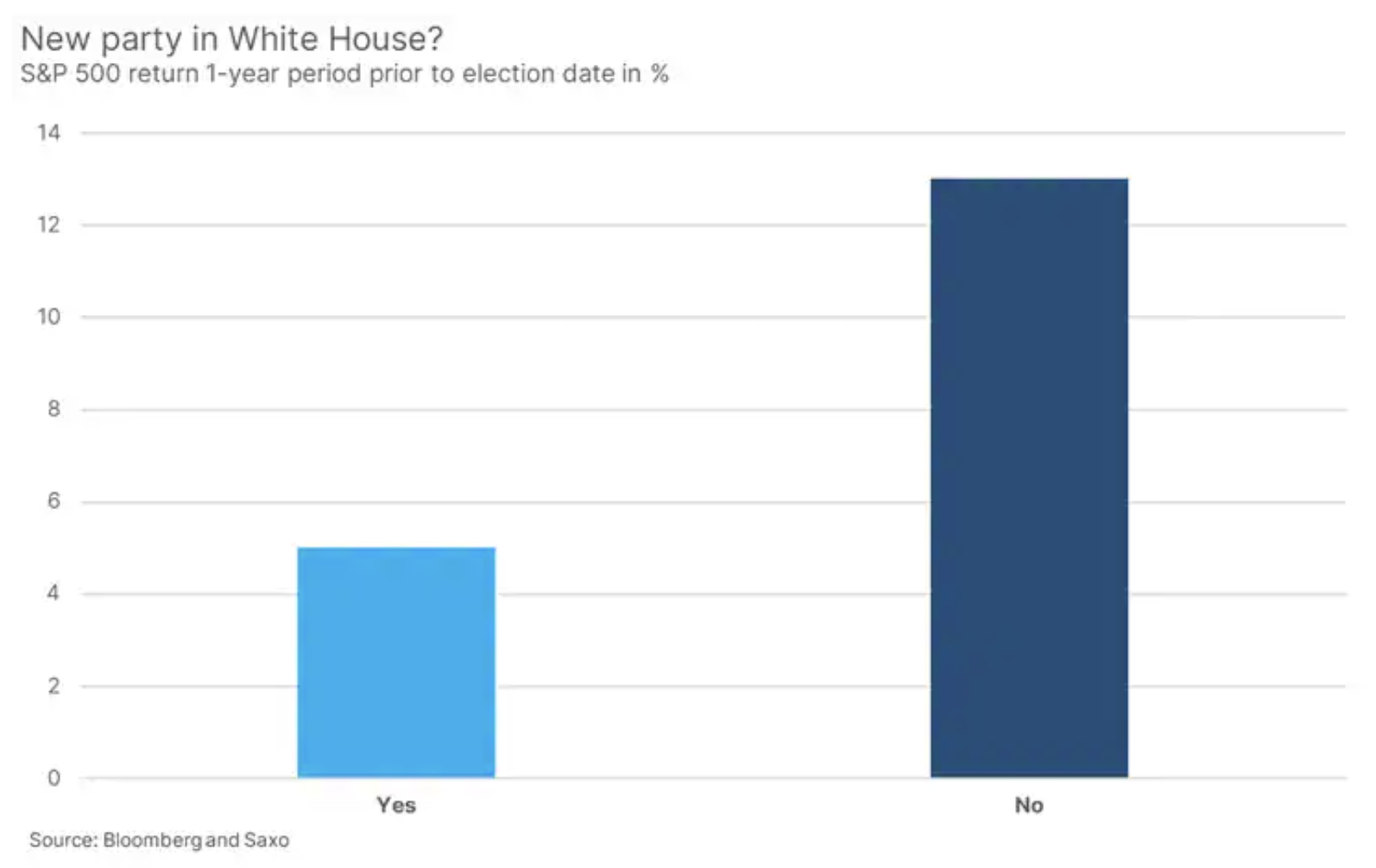

Możemy także zastanowić się, czy wyniki akcji mogą cokolwiek powiedzieć o tym, kto wygra wybory. W końcu rynek akcji jest jednym z najlepszych barometrów nastrojów i perspektyw gospodarczych. Podsumowuje on zbiorczą opinię na temat przyszłości, a zatem rosnący rynek akcji w dniu wyborów wskazuje na jej poprawę, co teoretycznie powinno być pozytywne dla partii kontrolującej Biały Dom. Tutaj przyjrzeliśmy się rocznemu zwrotowi S&P 500 w latach wyborczych z i bez zmiany warty.

Opierając się na powyższym wykresie, można by wysunąć dość słabą tezę, iż silny rynek akcji w USA stanowi dodatkowy wiatr w plecy dla partii kontrolującej Biały Dom. Nie możemy jednak stwierdzić, iż istnieje jakikolwiek związek przyczynowy między wynikami rynku akcji a zwycięzcami wyborów.

Czy rynek akcji faworyzuje partię u władzy?

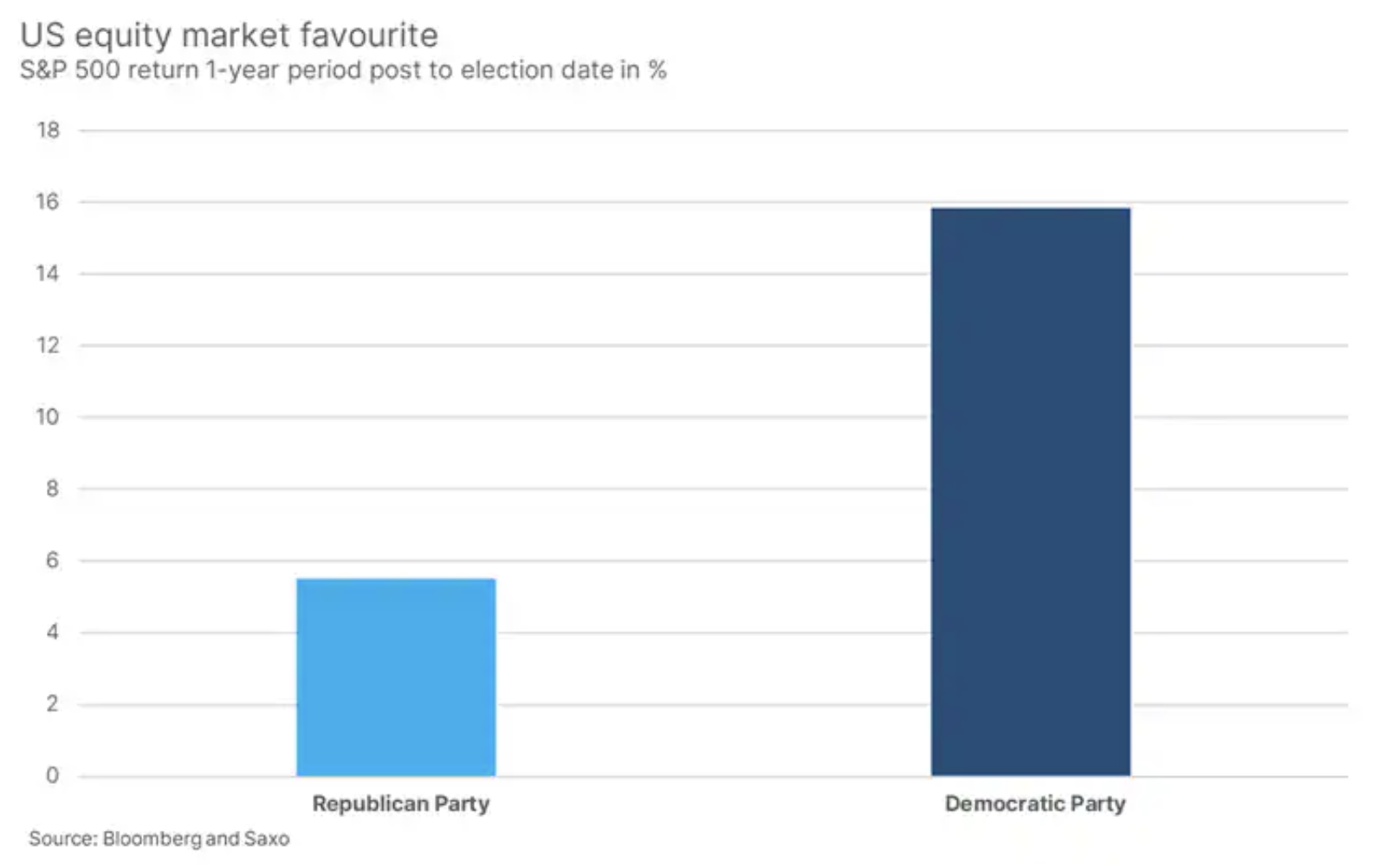

Ostatnią rzeczą, którą zbadamy, będzie to, czy rynki preferują republikańskiego czy demokratycznego prezydenta. Aby to zrobić, przyjrzeliśmy się zwrotom z indeksu S&P 500 w roku następującym po dacie wyborów.

Co ciekawe, można zaobserwować znacznie wyższe zwroty rok po wyborach, jeżeli prezydentem został Demokrata. Jakkolwiek – co istotne także w kontekście reszty tego artykułu – ważnym jest, aby nie postrzegać danych w próżni, ponieważ wyniki te są w pewnym stopniu wynikiem lat odstających, takich jak 1976, 1996 czy 2020.

Podsumowanie

Opierając się na tej analizie, najsilniejszym wnioskiem jest to, iż od czasu odejścia od systemu z Bretton Woods nie odbyła się wystarczająca liczba wyborów, abyśmy mogli cokolwiek stwierdzić definitywnie. Dostępne dane pokazują jednak, iż nie ma znaczącej różnicy w wynikach giełdowych w latach wyborczych w porównaniu z innymi latami, istnieje jednak tendencja do utrzymywania władzy przez partię, której przedstawiciel piastował funkcję prezydenta w latach charakteryzowanych dobrymi wynikami akcji. Wreszcie, w omawianym trzynastoletnim okresie, rok po wyborach rynki radziły sobie lepiej z prezydentem Demokratą niż Republikaninem, chociaż wydaje się, iż jest to wypaczone przez wydarzenia niezwiązane z polityką partyjną.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.