7 godzin temu

7 godzin temu

Zapachniało recesją w USA: krzywa dochodowości się odwróciła, sentyment konsumentów i przedsiębiorców spadł, na rynkach finansowych zatriumfował strach, niepewność wzrosła, zainteresowanie recesją jako taką znalazło się na poziomach nie notowanych od lata 2022 a prognozy zaczęły pokazywać spadek PKB w I kwartale.

Czy recesja jest już pewniakiem? Dla ekonomistów to temat szczególnie wrażliwy, bo duża część ostatniej pięciolatki upłynęła na prognozowaniu recesji, która się nie wydarzyła. Powinniśmy więc podchodzić do tematu z dużą ostrożnością. Co wiemy na dziś?

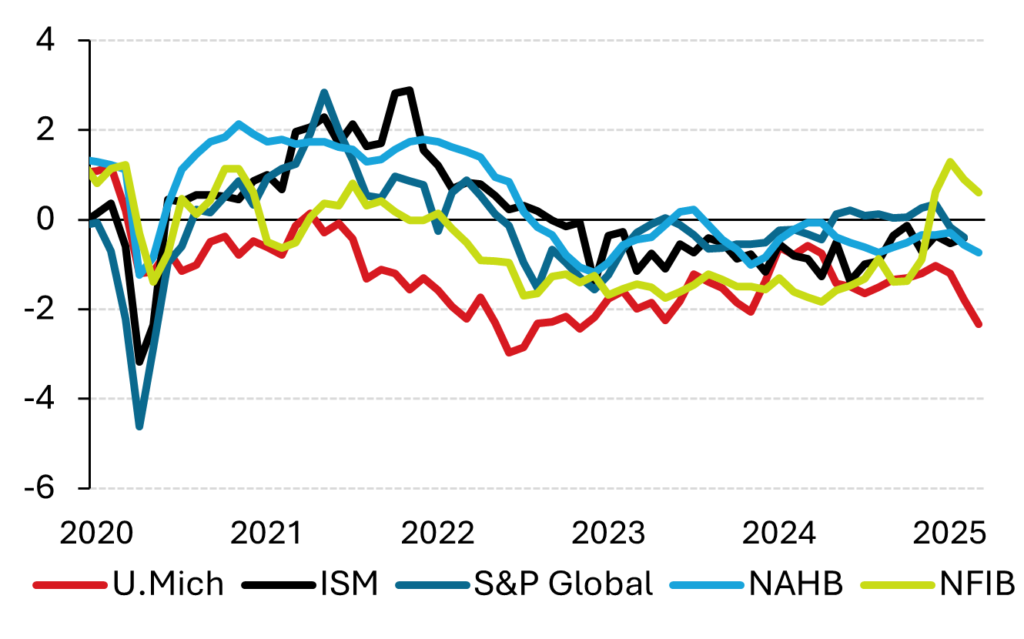

Po pierwsze, jedną z przyczyn ostatnich pomyłek w prognozowaniu recesji było zwiększenie rozjazdu pomiędzy miękkimi a twardymi danymi. Innymi słowy, spadki sentymentu firm i konsumentów były na tyle duże, iż gdyby gospodarka i dane rządziły się takimi prawami, jak przed 2020 r., to do recesji by doszło. W rzeczywistości przełożenie pesymizmu na decyzje ekonomiczne okazało się bardzo małe. Mówiąc kolokwialnie, amerykańscy konsumenci zacisnęli zęby, sięgnęli po oszczędności i podtrzymali swój poziom konsumpcji. Różnica pomiędzy sferą oczekiwań i sentymentu a faktycznym stanem gospodarki była na tyle duża, iż zaczęto mówić o „humorecesji” lub „recesyjnej aurze” (ang. vibecession). Nie musimy dodawać, iż w 2024 r. ten temat się skończył: krzywa dochodowości się wystromiła, sentyment się znacząco poprawił. Nie ma żadnego powodu, by sądzić, iż stare korelacje między miękkimi a twardymi danymi wróciły.

Wybrane wskaźniki sentymentu gospodarstw domowych i firm

Uwaga: dane przedstawiono na wystandaryzowanej skali (1 = jedno odchylenie standardowe od historycznej średniej)

Uwaga: dane przedstawiono na wystandaryzowanej skali (1 = jedno odchylenie standardowe od historycznej średniej)Źródło: Makrobond, Analizy Pekao

Po drugie, aktualny stan gospodarki USA jest niezły, co ilustrują ostatnie miesięczne dane o aktywności. Sprzedaż detaliczna, choć rozczarowująca, miała pozytywne szczegóły (co ucieszyło zresztą rynki); produkcja przemysłowa znacząco wzrosła w lutym (w przetwórstwie o 0,9% m/m!); zatrudnienie rosło bez przeszkód; realne dochody gospodarstw domowych w końcówce zeszłego roku przezwyciężyły okres półrocznej stagnacji i wróciły do wzrostów; na rynku nieruchomości sytuacja jest stabilna. Słowem – gdyby dzisiaj NBER miał podejmować decyzję o ogłoszeniu recesji, niemal na pewno byłaby ona negatywna. W twardych danych po prostu nie ma takich sygnałów.

Wybrane miesięczne dane z amerykańskiej gospodarki, grudzień 2021 = 100

Źródło: Macrobond, Analizy Pekao

Źródło: Macrobond, Analizy PekaoPo trzecie, postulowane mechanizmy wywołujące recesję wymagają czasu. Cła dopiero zaczynają wchodzić w życie i, zważywszy na skalę zapełniania magazynów przed ich wejściem w życie, przełożenie na ceny detaliczne chwilę potrwa. Niepewność, jak pisaliśmy wcześniej, ma negatywny wpływ na skłonność do inwestowania, ale literatura przedmiotu wskazuje na opóźnienia rzędu 1,5 roku między momentem wystąpienia szoku (tu: I kw. b.r.) a jego największymi efektami. Pasywne zacieśnienie polityki pieniężnej również jest procesem rozgrywającym się w horyzoncie miesięcy.

Po czwarte, uniknięcie recesji przez gospodarkę USA w poprzednich latach miało kilka przyczyn, z których część już nie działa lub może nie działać. Wymieńmy je:

- Podażowe ożywienie na rynku nieruchomości (przy wysokich cenach i małej podaży deweloperzy mieli bodziec, by budować więcej, choćby przy słabym popycie) się skończyło – liczba pozwoleń na budowę i rozpoczętych budów nie zmieniła się od paru kwartałów.

- Gospodarstwa domowe nie cieszą się już rekordowo niskim obciążeniem kosztami odsetkowymi. Wysokie stopy utrzymują się na tyle długo, iż spłacane hipoteki są zastępowane nowo udzielanymi (jakkolwiek mało by ich nie było) i przeciętne oprocentowanie istniejącej hipoteki systematycznie rośnie. Obciążenie dochodu kosztami odsetkowymi jest prawdopodobnie zbliżone do poziomów sprzed pandemii (wciąż niskich na tle historycznym).

- Nagromadzone w czasie pandemii nadwyżkowe oszczędności gospodarstw domowych zostały już generalnie skonsumowane.

- Dzięki spadkowi inflacji i przyspieszeniu płac nominalnych realne dochody gospodarstw domowych najpierw przyspieszyły a potem rosły w solidnym tempie. Dziś płace realne hamują.

Nie istnieje idealny wskaźnik recesji – gdyby taki był, prawdopodobnie gwałtownie straciłby swoją użyteczność, bo podmioty gospodarcze i decydenci wykorzystaliby do podjęcia działań zapobiegających recesji. Recesje są generalnie zaskakujące dla uczestników życia gospodarczego i dla obserwatorów gospodarki i jest jakaś ironia losu w tym, iż o recesji mówimy w roku, który miał potwierdzić wyższość amerykańskiej gospodarki nad konkurentami. Słowem – oczekiwania co do wzrostu gospodarczego były na przełomie roku bardzo, bardzo wygórowane (nawiasem mówiąc, o tegorocznym spowolnieniu pisaliśmy w naszej rocznej publikacji). Jokerem w talii pozostaje Fed, który może zareagować gwałtownie i zdecydowanie. Pierwsza okazja do tego będzie już dziś…

Analizy Pekao