3 lat temu

3 lat temu

Największy fundusz inwestycyjny widzi 2023 w bardzo czarnych barwach prognozując głębsze spadki i Fed odporny na pivot. Nową rzeczywistość stratedzy BlackRock nazywają nowym porządkiem świata prognozując proinflacyjną deglobalizację i podział światowy na państwowe bloki. JP Morgan jest nieco bardziej optymistyczny i dostrzega szansę na pivot w II połowie 2023 roku w miarę słabnącej gospodarki i ochładzającej się inflacji. Poniższy artykuł jest swbodonym tłumaczeniem raportu JP Morgan '2023 Outlook’ oraz syntezą podobnego raportu funduszu BlackRock, zarządzającego aktywami wartymi blisko 9 bln USD. Nim przejdziemy dalej wspomnijmy, iż niemal o wszystkim tym o czym piszą dziś analitycy BlackRock wspominał jego CEO i założyciel, Lawrence Fink w jednym z wywiadów na początku roku, jak do tej pory niemal wszystko zdążyło się spełnić.

Jak rynki finansowe w 2023 widzi JP Morgan?

Szef działu strategii JP Morgan, Marko Kolanovic napisał w nocie wstępnej:

Są dobre i złe wiadomości dla rynków akcji i ryzykownych klas aktywów w 2023 r. Dobra wiadomość jest taka, iż banki centralne będą prawdopodobnie zmuszone do zmiany kierunku i zasygnalizowania cięcia stóp procentowych w przyszłym roku, co powinno doprowadzić do trwałego ożywienia cen aktywów, a następnie gospodarki do końca 2023 roku. Zła wiadomość jest taka, iż aby do tego dojść, będziemy musieli zobaczyć wpływ większej słabości gospodarczej, wzrost bezrobocia, zmienności rynkowej, spadek wycen ryzykownych aktywów i spadek inflacji. Wszystkie te czynniki prawdopodobnie spowodują lub zbiegną się z ryzykiem spadkowym w najbliższym czasie.

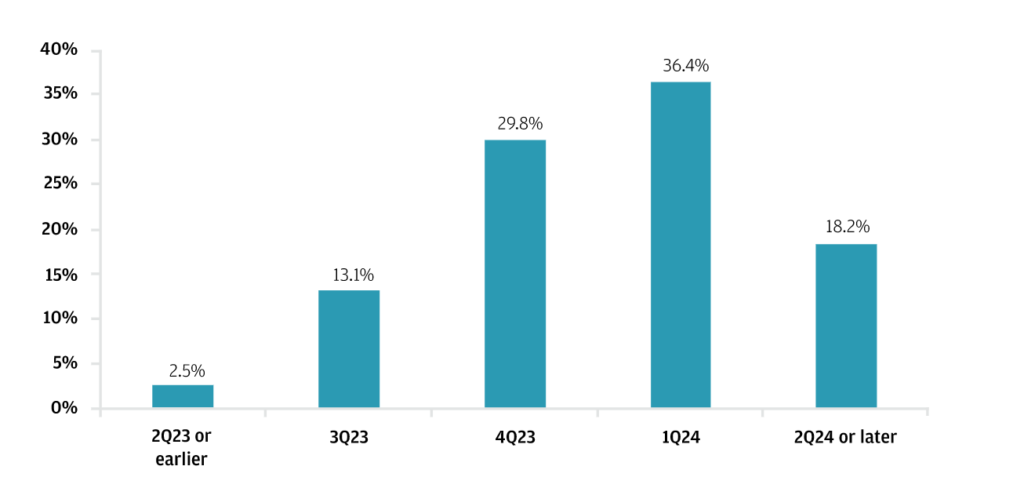

Ankietowani inwestorzy spodziewają się, iż Fed rozpocznie obniżki stóp w ostatnim kwartale 2023 lub na początku 2024 roku. Źródło: JP Morgan

Ankietowani inwestorzy spodziewają się, iż Fed rozpocznie obniżki stóp w ostatnim kwartale 2023 lub na początku 2024 roku. Źródło: JP MorganNim przejdziemy dalej, nadmieńmy iż BlackRock ma zdecydowanie mniej optymistyczne prognozy. Ponieważ zakłada, iż Fed może w ogóle nie obniżyć stóp procentowych i nie rzucić Wall Street kapotu. To w połączeniu z recesją mogłoby doprowadzić rynki do rezygnacji i krachu, w miarę jak inwestorzy zorientowaliby się, iż utknęli w sytuacji 'bez wyjścia’ ze spadajacymi zyskami giełdowych spółek i Rezerwą Federalną wciąż utrzymującą wysokie stopy procentowe. O tym wspomnimy niżej.

JP Morgan zakłada, iż w 2023 r. gospodarka światowa będzie rozwijać się w powolnym tempie około 1,6%, ponieważ warunki finansowe ulegają zaostrzeniu, zima pogłębia chińską politykę COVID, a w Europie utrzymują się problemy z gazem ziemnym. Gospodarka światowa nie jest narażona na bezpośrednie ryzyko osunięcia w recesję, ponieważ gwałtowny spadek inflacji pomaga wspierać wzrost, ale recesja w Stanach Zjednoczonych jest prawdopodobna przed końcem 2024 roku. W pierwszej połowie 2023 r. oczekuje się, iż S&P 500 ponownie przetestuje najniższe poziomy z 2022 r., ale pivot ze strony Fedu może doprowadzić do ożywienia aktywów w dalszej części roku, co spowoduje, iż S&P 500 osiągnie poziom 4 200 do końca roku. Globalny wskaźnik inflacji cen konsumpcyjnych (CPI) jest na dobrej drodze do spowolnienia w kierunku 3,5% na początku 2023 roku po zbliżeniu się do 10% w drugiej połowie 2022 roku.

Rok 2022 był wyjątkowo burzliwy, a gospodarka światowa została dotknięta wieloma wstrząsami – od problemów z podażą i popytem, które przeniosły się na rynki pracy po inwazję Rosji na Ukrainę. W perspektywie 2023 r. widać, iż zacieśnianie polityki pieniężnej jest coraz silniejsze, a banki centralne pozostają w gotowości. Z 31 krajów, które śledzi J.P. Morgan Research, 28 podniosło stopy procentowe. Prawdopodobnie czeka nas jeszcze więcej podwyżek. W oparciu o obecne wytyczne, Rezerwa Federalna (Fed) dokona skumulowanej korekty stóp o blisko 500 punktów bazowych (pb) do pierwszego kwartału 2023 r. Aktywność banków centralnych nieco zaciemnia perspektywy na przyszły rok, ponieważ oczekuje się, iż Fed, a za nim inne główne banki centralne, wstrzymają podwyżki stóp do końca pierwszego kwartału 2023 r.

Znaczny wzrost kosztów kredytu już teraz wpływa na osłabienie aktywności w sektorze nieruchomości, a gwałtowny wzrost kursu dolara amerykańskiego prawdopodobnie wpływa na marże zysku amerykańskich firm. Pojawiają się również coraz silniejsze sygnały, iż warunki kredytowe ulegają zdecydowanemu zaostrzeniu. Wstrząsy emanujące z importerów towarów o niskich dochodach z rynków wschodzących (EM), funduszy emerytalnych w Wielkiej Brytanii i amerykańskiego sektora kryptowalut nie są ze sobą nieskorelowane: sygnalizują, iż gwałtownie zacieśniające się warunki finansowe generują stres, który może rozlać się w sposób zagrażający stabilności makroekonomicznej.

Rynek akcji

Po roku wstrząsów makroekonomicznych i geopolitycznych inwestorzy zareagowali siedmiokrotnym obniżeniem wskaźnika ceny do zysków (P/E) indeksu S&P 500, podczas gdy niektóre spekulacyjne segmenty wzrostowe spadły o 70-80% w stosunku do maksimów z 2021 roku (niektóre o choćby ponad 90%). Chociaż podstawy były odporne na te wstrząsy, nie oczekuje się, iż tegoroczne konstruktywne tło wzrostu utrzyma się w 2023 roku. Fundamenty prawdopodobnie ulegną pogorszeniu w miarę dalszego zacieśniania warunków finansowych i jeszcze bardziej restrykcyjnej polityki pieniężnej. Gospodarka prawdopodobnie wejdzie również w łagodną recesję, przy kurczącym się rynku pracy i wzroście stopy bezrobocia do około 5% w USA.

„Konsumenci z poduszką oszczędności z lockdownu w większości wyczerpali swoje nadwyżki gotówki po COVID i po raz pierwszy otrzymują uderzenie w postaci poszerzającego się negatywnego efektu bogactwa ze wszystkich aktywów jednocześnie – niezależnie od tego, czy chodzi o mieszkania, obligacje, akcje, inwestycje alternatywne/prywatne czy kryptowaluty (…) „Ta przysłowiowa kula śnieżna powinna przez cały czas nabierać rozpędu w przyszłym roku, gdy konsumenci i korporacje będą w bardziej znaczący sposób ograniczać wydatki uznaniowe i inwestycje kapitałowe” – wskazuje JP Morgan.

W świetle tych czynników J.P. Morgan Research obniżył ocenę poniżej konsensusu analityków na 2023 r. zysk na akcję spółek z S&P 500 (EPS) z 225 USD do 205 USD ze względu na słabszy popyt i siłę cenową, dalsze presje na marże i mniejszą aktywność w zakresie skupu akcji. Wzrost i spadek w stosunku do tego podstawowego scenariusza będzie w dużej mierze zależał od głębokości i długości recesji oraz szybkości reakcji Fedu. Zmienność rynkowa zdaniem JP Morgan również ma pozostać podwyższona (z indeksem zmienności lub VIX wynoszącym średnio około 25). „W pierwszej połowie 2023 r. spodziewamy się, iż S&P 500 ponownie przetestuje najniższe poziomy z 2022 r. Ta wyprzedaż w połączeniu z dezinflacją, rosnącym bezrobociem i spadającymi nastrojami wśród przedsiębiorstw powinna wystarczyć, aby Fed zaczął sygnalizować pivot, napędzając następnie ożywienie aktywów i pchając S&P 500 do poziomu 4.200 do końca 2023 roku” – uważa JP Morgan.

Zdaniem JP Morgan Risk-reward z S&P 500 w stosunku do innych regionów pozostanie mało atrakcyjny. Akcje w Europie kontynentalnej mają przed sobą prawdopodobną recesję i ryzyko geopolityczne, ale strefa euro nigdy nie była tak atrakcyjnie wyceniana w porównaniu z USA. Japonia powinna być stosunkowo odporna ze względu na solidne zyski korporacyjne wynikające z ponownego otwarcia gospodarki, atrakcyjną wycenę i mniejsze ryzyko inflacyjne w porównaniu z innymi rynkami: „W ramach rynków rozwiniętych, Wielka Brytania jest przez cały czas naszym najlepszym wyborem. Oczekujemy też około 17% zwyżki dla iindeksów z Chin do końca 2023 roku”

Zdaniem JP Morgan Fed podwyższy stopy o 25 pb na posiedzeniach w lutym i marcu. Następnie oczekuje się wstrzymania podwyżek stóp procentowych. Rok 2023 powinien przynieść zakończenie jednego z najszybszych i najbardziej zsynchronizowanych cykli zacieśniania polityki pieniężnej przez banki centralne państw rozwiniętych, przy czym większość z nich powinna zostać zakończona do pierwszego kwartału 2023 r. Profil wzrostu będzie wykazywał rozbieżności. Strefa euro prawdopodobnie zmierzy się z łagodną recesją na przełomie 2022 i 2023 r., podczas gdy w USA recesja nastąpi pod koniec 2023 r.

Na rynkach walutowych w 2023 r. przez cały czas oczekuje się dalszej siły dolara, ale o mniejszej skali i innym składzie niż w 2022 r Słaby wzrost poza USA powinien również pozostać filarem siły USD w 2023 roku. Niektóre sygnały wzrostu sugerują poprawę poza USA, ale jesteśmy sceptyczni co do trwałości tego umocnienia.

„Prawie 500 punktów bazowych oczekiwanych podwyżek już teraz powoduje proporcjonalne zacieśnienie warunków finansowych, co naszym zdaniem doprowadzi gospodarkę USA do łagodnej recesji pod koniec przyszłego roku. Wraz ze spowolnieniem zagregowanego popytu przewidujemy, iż stopa bezrobocia wzrośnie do końca przyszłego roku do 4,3%” . Rentowność 10-letnich amerykańskich papierów skarbowych spadnie do 3,4% do końca 2023 r., a realne stopy zwrotu spadną.

BlackRock i nowy porządek świata

Jeszcze niedawno widzieliśmy raport analityków funduszu BlackRock, który wyrażał zaniepokojenie podobne do J Morgana. Strategowie inwestycyjni największego na świecie zarządzającego aktywami ostrzegli przed nadchodzącą recesją, uporczywą inflacją i nową erą, która nie będzie łaskawa dla inwestorów w takim stopniu jak poprzednie dekady: ” Wielkie spowolnienie – czterodekadowy okres w dużej mierze stabilnej aktywności i inflacji, jest już za nami (…) Przed nami roztacza się nowy reżim – większej zmienności makroekonomicznej i rynkowej. Szykujmy się na recesję”. Zdaniem BlackRock okres niskiej inflacji i stałego wzrostu gospodarczego, który pozwolił na rozkwit akcji i obligacji w tak olbrzymim stopniu nie będzie możliwy w przyszłości. Dla inwestorów, ta nowa era gospodarcza będzie wymagała świeżej, nowej strategii, która zakłada selektywny dobór akcji i stworzy nacisk na aktywne zarządzanie portfelem: „Nie widzimy już trwałych rynków byka z przeszłości. Dlatego potrzebny jest nowy podręcznik inwestycyjny (…) To, co działało w przeszłości, nie będzie działać teraz”.

BlackRock zapowiada wejście w Nową Erę w której trzy główne czynniki będą utrzymywać inflację na poziomie przekraczającym cele banków centralnych, hamując wzrost gospodarczy i utrudniając inwestorom osiąganie zysków w nadchodzących latach:

- Starzejące się społeczeństwa zmniejszą liczbę pracowników i zmuszą rządy do większych wydatków na opiekę nad osobami starszymi, co spowoduje niedobór pracowników i zmniejszenie produkcji;

- Po drugie, napięcia między globalnymi supermocarstwami sygnalizują, iż weszliśmy w „nowy porządek świata”, gdzie zglobalizowane łańcuchy dostaw, które kiedyś pomogły obniżyć ceny towarów, mogą zostać przerwane

- Szybsze przejście na czystą energię będzie ostatecznie inflacyjne, chyba iż nowy strumień inwestycji popłynie w rozwiązania neutralne pod względem emisji dwutlenku węgla.

„Jest to naszym zdaniem najbardziej napięte środowisko globalne od czasów II wojny światowej (…) Widzimy, jak kooperacja geopolityczna i globalizacja ewoluują w stronę podzielonego świata z konkurującymi blokami. Odbywa się to kosztem efektywności ekonomicznej (…) Wreszcie, szybsze przejście na czystą energię będzie ostatecznie podsycać inflacje, chyba iż nowy strumień inwestycji popłynie w rozwiązania neutralne pod względem emisji dwutlenku węgla (…) jeżeli produkcja wysokowęglowa spada szybciej niż wprowadzane są niskoemisyjne alternatywy, mogą pojawić się niedobory, powodując wzrost cen i zakłócając działalność gospodarczą (…) „Im szybsze przejście na zerową emisję, tym bardziej niezsynchronizowany może być proces – co zrodzi jeszcze bardziej zmienną inflację i aktywność gospodarczą”.

BlackRock w prognozie na rok 2023 poruszył również trzy tematy, które mają pomóc przygotować inwestorów na nową normalność:

- Eksperci zarządzającego aktywami giganta argumentowali, iż uwzględnienie „szkód” wyrządzonych przez podwyżki stóp procentowych przez banki centralne oraz ryzyko recesji i ich wpływ na wyniki spółęk będzie miał najważniejszy wpływ na wycenę akcji i jej znaczenie w przyszłym roku

„Naszym zdaniem wyceny akcji nie odzwierciedlają jeszcze przyszłych szkód (…) Stwierdzamy, iż oczekiwania dotyczące zysków nie wyceniają jeszcze choćby łagodnej recesji”. BlackRock uważa, iż Fed nie uratuje rynków poprzez obniżenie stóp procentowych, gdy uderzy recesja, jak to miało miejsce w przeszłości. Fed pivot już nie zadziała. „Bankierzy centralni nie będą rzucać koła ratunkowego, gdy wzrost spowolni w tym nowym reżimie, wbrew temu, czego inwestorzy zaczęli się spodziewać (…) Dlatego stary podręcznik gry polegający na zwykłym 'kupowaniu dołków’ nie ma zastosowania w tym reżimie”. BlackRock ocenił, iż bankierzy centralni „celowo wywołują recesje” poprzez agresywne podnoszenie stóp procentowych w celu zdławienia inflacji. Fundusz ostrzegł też przed rynkiem długoterminowych obligacji z powodu rosnących poziomów zadłużenia gospodarek i wyższą inflację. Pozytywnie ocenił krótkoterminowe obligacje. „W starym podręczniku gry długoterminowe obligacje rządowe byłyby częścią portfolio defensywnego, ponieważ historycznie chroniły przed recesją. Sądzimy, iż tym razem nie ochronią”.

Inflacja w skali roku, mierzona wskaźnikiem cen konsumpcyjnych (CPI), prawdopodobnie osiągnęła w czerwcu 2022 w USA szczytowy poziom 9,1%. Niektórzy inwestorzy twierdzą, iż będzie ona gwałtownie spadać, tym bardziej iż w ciągu 2 ostatnich odczytów pokazała, iż spada – choćby szybciej od oczekiwań. Ale BlackRock ma ponownie inny punkt widzenia: „Nawet z nadchodzącą recesją, uważamy, iż będziemy żyć z inflacją (…) Widzimy, iż inflacja się ochładza, ponieważ motywy wydatków się normalizują.”