3 miesięcy temu

3 miesięcy temu

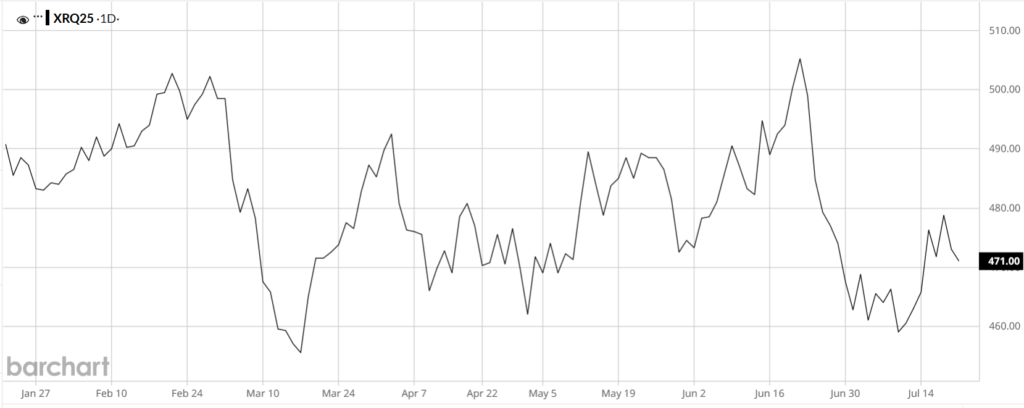

Cena pszenicy na Matif wzrosła w minionym tygodniu (drugi tydzień z rzędu) pod wpływem gwałtownego spadku eksportu z Rosji i za sprawą umocnienia euro wobec dolara. Wzrosty cen ograniczane są jednak przez ciężar nowych zbiorów trwających na półkuli północnej. Kurs euro/dolara spadł o 0,6 procent w skali tygodnia w okolice 1,163 dolara za euro w piątek. Automatycznie wspierało to ceny kontraktów wyrażone w euro, czyli pszenicy na Matif (też kukurydzy i rzepaku). Kurs euro do dolara spada (dolar umacnia się) w sytuacji gdy zmalało prawdopodobieństwo cięcia stóp procentowych przez FED już w lipcu po dobrych danych z amerykańskiej gospodarki.

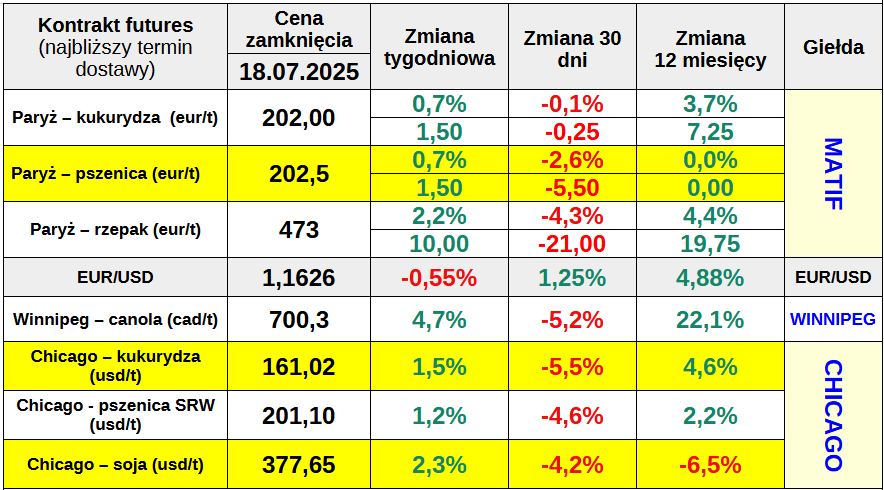

Okresowe zmiany notowań kontraktów giełdowych – tabela

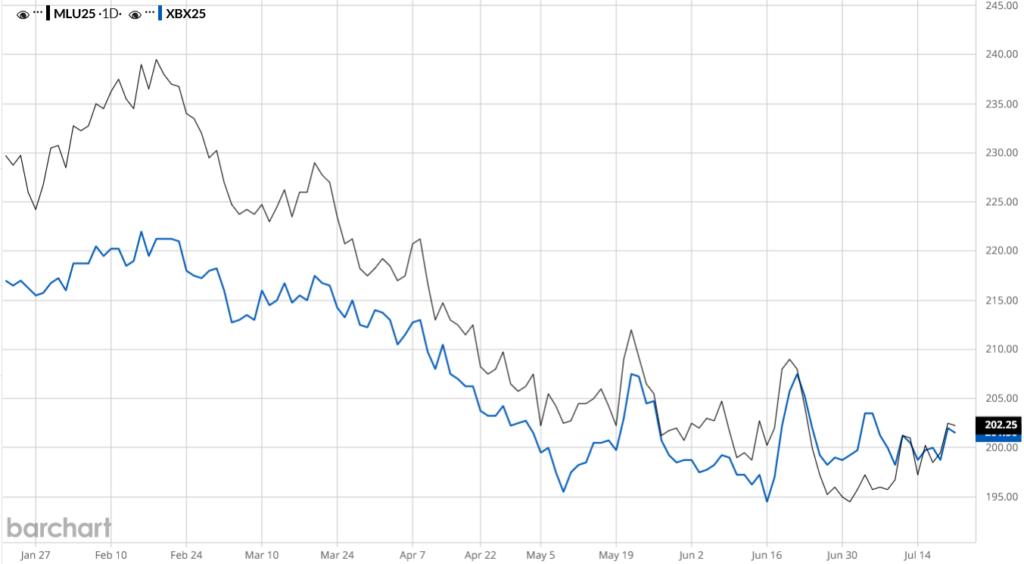

Cena pszenicy na Matif (linia czarna) i kukurydzy (linia niebieska) – wykres

Na zamknięciu piątkowej sesji cena pszenicy na Matif (Euronext) z dostawą we wrześniu 2025 r. wzrosła o 3,0 eur/t do 202,5 eur/t, a w skali tygodnia odbiła w górę o 1,5 euro (0,7 procent). Cena pszenicy na Matif z dostawą w grudniu 2025 roku sięgnęła poziomu 211,5 eur/t na zamknięciu tygodnia w porównaniu do 211,0 eur/t tydzień wcześniej.

Mniejsza podaż podniosła lekko ceny pszenicy na Matif

Za wzrost cen pszenicy na Matif odpowiadają opóźnienia w zbiorach w Rosji i wstrzymywanie się producentów ze sprzedażą po niedawnym spadku cen. Wpłynęło to wyczerpanie się podaży w rosyjskich portach. Również we Francji ograniczenie sprzedaży nowego ziarna zrównoważyło presję wynikającą z szybkiego postępu zbiorów i znacznie lepszych niż początkowo oczekiwano plonów.

Według FranceAgriMer, do 14 lipca zakończono 71 procent areału, co jest tempem dwukrotnie wyższym od średniej 36 procent.

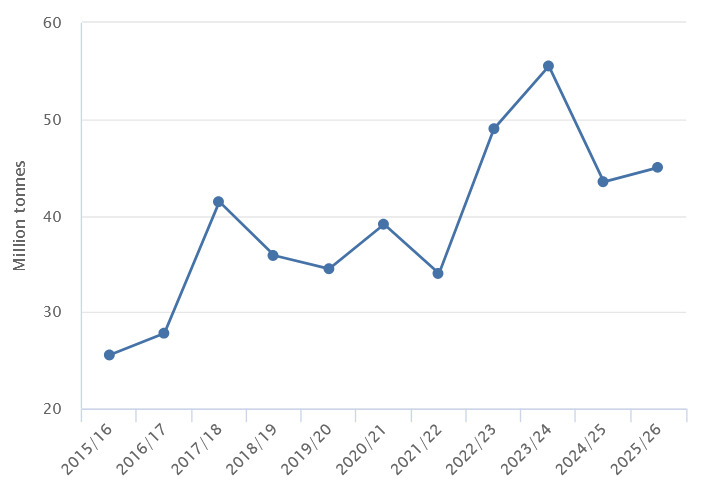

Rosyjski eksport pszenicy jest wyjątkowo wolny na początku sezonu

Zbiory pszenicy w Rosji są w tym roku opóźnione ze względu na pogodę, stąd IKAR spodziewa się, iż lipiec 2025 roku będzie najsłabszym miesiącem pod względem eksportu pszenicy od 2008 roku (z wynikiem ok. 2 mln ton), zanim Rosja stała się największym eksporterem pszenicy na świecie.

Dalsza część sezonu na rynku międzynarodowym powinna jednak być już pod presją rosyjskiego eksportu pszenicy, który zdaniem USDA wzrośnie do 46 mln ton w tym sezonie z 43 mln ton w okresie 2024/25.

Rosyjski eksport pszenicy według USDA (mln ton) – wykres

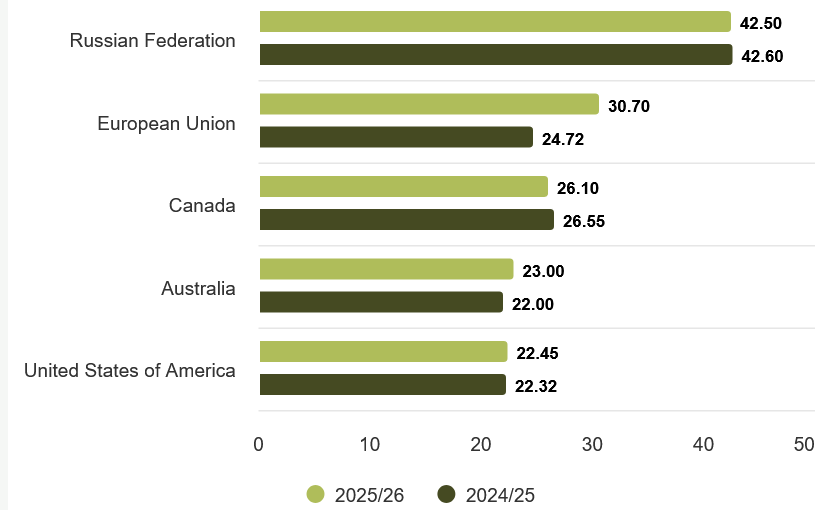

Najwięksi eksporterzy pszenicy na świecie (prognoza FAO)

Przeczytaj również – „Ceny zbóż i rzepaku spadły w skupie w I tygodniu lipca – MRiRW”

Notowania kukurydzy na Matif oscylują wokół 200 eur/t

Notowania kukurydzy na Matif również wzrosły w piątek, napędzane silnym popytem wewnątrzwspólnotowym i wciąż niepokojącymi warunkami wzrostu w Europie Zachodniej. W swoim cotygodniowym raporcie FranceAgrimer wyraźnie obniżył ocenę zasiewów kukurydzy w dwóch najwyższych kategoriach „dobry/bardzo dobry” o kolejne trzy punkty procentowe, do 72 procent w porównaniu z 81% w analogicznym okresie ubiegłego roku.

Cena kukurydzy na Matif (Euronext) z dostawą w listopadzie 2025 r. wzrosła w piątek o 3,0 eur/t do 202,5 eur/t. W skali tygodnia kukurydza podrożała o skromne 1,5 eur/t (0,7%), a jej notowania oscylują wokół poziomu 200 eur/t od blisko miesiąca.

Ceny unijnego rzepaku skorzystały z odbicia na rynku kanadyjskiej canoli

Na zamknięciu piątkowej sesji ceny kontraktów terminowych na Matif na rzepak z terminem dostawy w sierpniu 2025 r. spadły o 5,75 eur/t do 473 eur/t. Kontrakt z terminem realizacji w listopadzie 2025 r. kosztował 484,5 eur/t. Piątkowa przecena ograniczyła skalę tygodniowego wybicia serii najbliższej do 10 eur/t (2,2%). Warto zauważyć, iż notowania kontraktu pozostają w szerokim trendzie bocznym i już od czterech miesięcy seria najbliższa poruszają się wokół poziomu 480 eur/t.

Ceny rzepaku na giełdzie Euronext (Matif) skorzystały w minionym tygodniu ze wzrostu cen kanadyjskiej canoli w obliczu uszczuplonych zapasów krajowych i optymistycznych perspektyw eksportu do Stanów Zjednoczonych w nowym sezonie. We Francji jednak presja ze strony nowych zbiorów przez cały czas znacząco hamuje trend wzrostowy.

Przeczytaj również – „Światowe zbiory nasion oleistych i zapasy powinny być rekordowe„

Cena najbliższej serii rzepaku na Matif (eur/t) – wykres

W Chicago kontrakty na zboża i soję wzrosły w minionym tygodniu

Po drugiej stronie Atlantyku (giełda w Chicago) ceny kukurydzy i soi odbiły w minionym tygodniu w górę pod wpływem redukowania krótkich pozycji spekulacyjnych. Spekulacyjne zakupy wywołane zostały przez prognozy gorącej i suchej pogody na wielu obszarach pasa kukurydzianego do końca lipca. Pszenica w Chicago wzrosła lekko naśladując zachowanie europejskiego kontraktu (Matif) i pod wpływem lekkiego wzrostu cen w basenie Morza Czarnego.

Źródło cen: Euronext-Paryż (MATIF), CBoT, barchart.com

![Prosięta lekko drożeją. Jakie są aktualne ceny w Polsce? [SONDA]](https://static.tygodnik-rolniczy.pl/images/2025/11/06/618886.webp)

![Kukurydza 2025: jak idą żniwa? Wilgotność wysoka, cena lokalnie do 500 zł/t [RAPORT Z PÓL]](https://static.tygodnik-rolniczy.pl/images/2025/11/06/556484.webp)