Grupa Kapitałowa Cyfrowy Polsat jest największą grupą medialno-telekomunikacyjną w Polsce i liderem na polskim rynku rozrywki i telekomunikacji. Cyfrowy Polsat jest liderem rynku płatnej telewizji, jednym z wiodących operatorów telekomunikacyjnych w kraju, jednym z największych producentów kontentu w Polsce, zajmujący czołową pozycję na rynku prywatnych nadawców telewizyjnych pod względem oglądalności i udziału w rynku reklamy. Oferuje kompleksowe usługi multimedialne zaprojektowane z myślą o całej rodzinie oraz szereg usług hurtowych na międzyoperatorskim rynku telekomunikacyjnym, rynku telewizyjnym i reklamowym. Dodatkowo, w oparciu o Strategię 2023+ rozszerzył działalność biznesową o produkcję i obrót czystą energią.

Działalność Grupy Cyfrowy Polsat SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/cyfrowy-polsat-sa-analiza-spolki-po-wynikach-2023-roku/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 4 kwartału 2024r.

Niniejsza analiza (podsumowanie) została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=97926#p97926

Kurs Cyfrowego Polsatu jako jednej z nielicznych dużych spółek dzisiaj spada i trudno jednoznacznie określić, czy rynek na wynikach się zawiódł (choć zbliżone do konsensusu PAP), czy spodziewa się pogorszenia wyników w kolejnych kwartałach, a może jest to realizacja zysków (kurs w rok wzrósł ponad 50%).

Na wstępie przypomnienie, iż Cyfrowy Polsat to ogromna Multi Grupa, wyniki finansowe pod wpływem szeregu jednorazowych wydarzeń/księgowań co zwiększa zmienność wyników, trudna w ocenie, w czym dodatkowo nie pomagają rozbudowane raporty (raport roczny wraz z prezentacją to ponad 200 stron) – to wszystko wpływa, iż można różnie wyniki interpretować, coś może umknąć uwadze, itd.

Listu Prezesa Zarządu do akcjonariuszy nie przytaczam, zbyt ogólny, bardziej „papka” marketingowa.

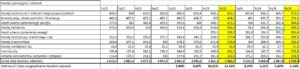

Na wstępie przypomnę, iż wyniki za 3 kwartał 2024 r. na poziomie wykazanych zysków były z dużą poprawą r/r, jednak były pod wpływem dużych one-offów (nie do końca można je nazwać one-offami, ale raczej w takiej wysokości się już nie powtórzą), czyli o 171 mln niższych r/r kosztów amortyzacji (zakończono amortyzację relacji z klientami detalicznymi Polkomtelu) oraz spadku o 101 mln kosztów kontentu (głównie w wyniku rozpoznania niższych kosztów licencji sportowych w związku z nieprzedłużeniem praw do transmisji Ligi Mistrzów UEFA oraz rozgrywek piłkarskich Ekstraklasy oraz brakiem kosztów związanych z Mistrzostwami Europy w siatkówce kobiet i mężczyzn, które miały miejsce w okresie porównawczym).

Teraz (czyli w 4 kwartale 2024r.) koszty kontentu już mocno skoczyły (zarówno r/r, jak i kw/kw w wyniku wyższych kosztów produkcji własnej, w tym wyższych odpisów aktualizujących wartość aktywów programowych;) a koszty amortyzacji przez cały czas były sporo niższe r/r, choć wzrosły w stosunku do 3 kwartału 2024r. Generalnie wszystkie koszty (w tym i odsetek od zadłużenia) były niższe r/r ale duża w tym zasługa obniżonej amortyzacji.

O kosztach z prezentacji

Wyższe koszty dystrybucji, marketingu, obsługi i utrzymania klienta w wyniku rozpoznania wyższych kosztów w obszarze dystrybucji i logistyki oraz obsługi klienta, co było związane m.in. ze wzrostem minimalnego wynagrodzenia;

Wzrost kosztów wynagrodzeń i świadczeń na rzecz pracowników w wyniku presji inflacyjnej na płace;

Wzrost innych kosztów głównie w efekcie netto rozpoznania wyższych kosztów sprzedaży mieszkań w Porcie Praskim i wyższych kosztów usług doradczych oraz niższych kosztów sprzedaży autobusów wodorowych w związku z niższą ilością dostarczonych sztuk w analizowanym okresie.

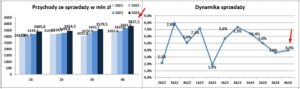

„Dokonania” spółki po stronie przychodowej w odniesieniu do segmentów operacyjnych zacytuję z prezentacji spółki

Wyższe przychody detaliczne od klientów indywidualnych i biznesowych głównie w wyniku skutecznej realizacji strategii dosprzedaży produktów i usług do naszej bazy klientów i w efekcie wzrostu ARPU na klienta kontraktowego B2C i na klienta B2B;

Niższe przychody hurtowe głównie na skutek rozpoznania niższych przychodów z tytułu rozliczeń międzyoperatorskich, wynikających z ostatniego regulacyjnego obniżenia stawek międzyoperatorskich MTR oraz niższych przychodów od operatorów kablowo-satelitarnych;

Niższe przychody ze sprzedaży sprzętu w wyniku niższego wolumenu sprzedanych urządzeń;

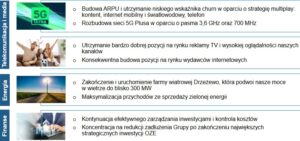

Wyższe przychody ze sprzedaży energii głównie w wyniku wyższego wolumenu wyprodukownej energii wynikającego z rozbudowy zainstalowanych mocy produkcyjnych w farmach wiatrowych;

Wzrost pozostałych przychodów ze sprzedaży głównie w wyniku rozpoznania przychodów ze sprzedaży mieszkań w efekcie przekazania klientom części mieszkań wybudowanych w ramach inwestycji w Porcie Praskim. Wzrost ten został częściowo skompensowany spadkiem przychodów ze sprzedaży autobusów, co wynikało z realizacji dużej dostawy autobusów wodorowych do Rybnika w okresie porównawczym.

Przychody w 4q24 z 4% wzrostem (powody wzrostu w zacytowanym powyżej fragmencie)

O podstawowych segmentach

W ramach całej Grupy Polsat Plus, w której znajduje się kilkadziesiąt spółek zależnych i wspólnych przedsięwzięć, wyodrębnione zostały cztery główne segmenty:

– segment usług B2C i B2B, obejmujący usługi telewizji cyfrowej, usługi dostępu do Internetu, usługi telewizji mobilnej, usługi telewizji internetowej, usługi telefonii komórkowej, produkcję dekoderów,

– segment mediowy, obejmuje głównie produkcję, zakup i emisję audycji informacyjnych i rozrywkowych oraz seriali i filmów fabularnych nadawanych w kanałach telewizyjnych w Polsce,

– segment nieruchomości, który obejmuje głównie realizację projektów budowlanych jak również sprzedaż, wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi,

– segment zielonej energii, obejmuje głównie produkcję i sprzedaż energii pochodzącej z odnawialnych źródeł, budowę pełnego łańcucha wartości gospodarki wodorowej oraz inwestycje w projekty ukierunkowane na produkcję energii z fotowoltaiki oraz farm wiatrowych.

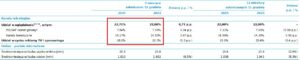

W minionym kwartale wyróżniał się segment nieruchomości (przekazania notarialne mieszkań w Porcie Praskim), pozostałe raczej „bez szału” (zielona energia aż tak mocno nie rośnie)

Jak co kwartał „głębsze spojrzenie w oczy” największego segmentu Usług B2C i B2B, w którym podtrzymane zostały tendencji widoczne w poprzednich kwartałach (choć jakieś oznaki poprawy można zauważyć)

Nadal spadała liczba klientów B2C i B2B (1% spadki w obu przypadkach), poprawiło się RGU w przypadku klientów B2C (skuteczna dosprzedaż produktów w ramach strategii multiplay), spadało RGU w usługach przepłaconych (skarżą się na wysoką konkurencję).

Cieszy z pewnością rosnące ARPU w B2C (5% wzrost, efekt bardzo dobrej sprzedaży usług komórkowych oraz internetowych zarówno do nowych, jak i istniejących klientów) oraz ARPU w B2B (4,5% wzrost).

Lekki pozytyw (a może i duży pozytyw patrząc na poprzednie spadkowe kwartały) był ze strony oglądalności Polsatu i jego kanałów tematycznych, gdzie nastąpił wzrost o 0,71 pp. („Atrakcyjny kontent własny przekłada się na bardzo dobre wyniki oglądalności naszych kanałów i Super mocna oferta sportowa na kolejne lata „)

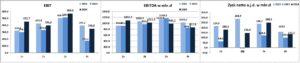

Końcowe zyski jak co kwartał pod dodatkowym wpływem jednorazowych kwot (np. ujęto 41 mln odpis aktualizujący wartość zapasów modułów fotowoltaicznych posiadanych przez spółkę Esoleo) a dodatkowo zmieniono prezentację zysków z działalności inwestycyjnej oraz kosztów finansowych netto poprzez rozdzielenie tych pozycji na przychody i koszty finansowe (dane za okres porównawczy zostały odpowiednio przekształcone). Znacznie kwoty przychodów/kosztów finansowych się „porozjeżdżały” i „przyjmę na słowo” informacje spółki, wg których przychody finansowe wyniosły 122 mln (duży wpływ dodatniego przeszacowania posiadanego pakietu akcji Asseco Poland) i 246 mln kosztów finansowych (głównie odsetek i pozytywnego wpływu realizacji i wyceny instrumentów zabezpieczających)

ps zaprezentowana poniżej Ebitda, zawiera amortyzację licencji filmowych i sportowych – spółka w swoich prezentacjach jej nie uwzględnia, natomiast serwis biznesradar w swojej bazie już tak (poniższy wykres z danych biznesradaru).

Przepływy operacyjne mocne, spadła amortyzacja (wspomniane na początku wpisu), mocno wzrósł Capex (rozwojowy w segmencie zielonej

energii wyniósł 394 mln), ponownie wzrosło zadłużenie finansowe (choć nie widać tego było jeszcze w wyższych odsetkach)

W 4q24 OZE wygenerowało 295 GWh (64% r/r) czystej energii do czego przyczyniło się uruchomienia farm Człuchów i Przyrów (dodały 75 GWh). Niestety, nigdzie nie znalazłem informacji o uzyskanych cenach wyprodukowanej energii.

Powtórzę się, ale jak co kwartał mam problem z oceną opublikowanych wyników. Niby zyski rosną, ale ciągle są jakieś one offy (przeszacowanie pakietu Asseco, niższa amortyzacja), przychody bez szału (jak odliczyć przekazania mieszkań), koszty rosną (bez uwzględniania obniżonej amortyzacji), zadłużenie cały czas ogromne.

Cele na 2025 rok

Wybrane z raportu czynniki wpływające na Grupę

Silna presja inflacyjna odczuwana na polskim rynku latach 2022-2024 znalazła odzwierciedlenie w obserwowanych korektach cenników wprowadzanych przez operatorów telekomunikacyjnych, obejmujących m.in. implementację klauzul inflacyjnych do umów z klientami, podwyższenie abonamentu po podstawowym, 24-miesięcznym okresie kontraktu, wycofywanie z oferty najtańszych taryf czy podnoszenie progów abonamentów zgodnie ze strategią more-for-more.

Oczekujemy, iż powyższe zmiany, w połączeniu z rosnącym popytem na transfer w urządzeniach mobilnych oraz utrzymującą się popularnością pracy i nauki zdalnej, powinny przełożyć się pozytywnie w średniej i dłuższej perspektywie na wzrost wartości polskiego rynku telekomunikacyjnego.

—————————————————————————-

W oparciu o posiadane wcześniej zasoby częstotliwości oraz pozyskane przez Polkomtel w aukcjach rezerwacje w pasmach 3,6 GHz i 700 MHz, będziemy w kolejnych okresach kontynuować rozwój naszej sieci 5G tak w zakresie jakości, jak i zasięgu, tak aby spełnić nałożone zobowiązania ilościowe i pokryciowo-jakościowe. Rozwój warstwy dostępowej sieci mobilnej Grupy odbywa się we współpracy z należącą do grupy Cellnex spółką Towerlink Poland w oparciu umowę Service Level Agreement. Rozbudowa naszej sieci 5G przełoży się na wzrost kosztów ponoszonych na rzecz spółki Towerlink Poland, rozpoznawanych w pozycji „Koszty techniczne”. Jednocześnie wierzymy, iż wyższe parametry jakościowe świadczonych przez Grupę usług mobilnych będą w przyszłości wspierały budowę strumienia przychodów od naszych klientów

W kontekście zakończonego już 1q25 przełomu operacyjnego bym nie oczekiwał. Jakiś niewielki wzrost przychodów pewnie będzie (usługi B2C i B2B i energia pewnie wzrosną) i może część kosztów będzie niższa (amortyzacja), co do kosztów kontentu to trudniej mi ocenić, gdyż nie ma Ligi Mistrzów i Europy ale doszła Formuła 1 (nie wiem kiedy płatność za nią praw) wykazywana jest w kosztach). Wzrosną pewnie koszty wynagrodzeń, wzrosną pewnie koszty rozbudowy sieci (czyli umowa z Cellnexem), koszty odsetek raczej płasko.

Jednak w przypadku końcowych zysków należy brać pod uwagę 2 istotne pozycje, które sprawią, iż zyski będą sporo gorsze r/r.

Otóż rok temu (czyli w 1q24) Cyfrowy Polsat wykazał 164 mln przychodu ze sprzedaży części posiadanego pakietu adresów IP, co podbiło zyski, było też 68 mln dodatnich (odwróconych) kosztów finansowych, ale takie przychody mogły się też pojawić i teraz.

Drugą z kwot która negatywnie wpłynie na końcowe zyski w tej chwili (czyli za 1q25) będzie strata księgowa (wyniki z wyższej wyceny na koniec 2024 roku) na sprzedaży całego posiadanego pakietu akcji Asseco Poland. Na koniec 2024 roku pakiet ten był wyceniany na 808 mln, a został sprzedany za ok. 705 mln, więc kwartał zostanie obciążony ok. 100 mln straty. Reasumując: wyniki za 1q25 mogą być gorsze r/r o choćby 200 mln na poziomie zysku netto (oczywiście jak zwykle w przypadku tej spółki, mogą pojawić się inne „jednorazowe” pozycje).

Aktualna kapitalizacja 10,25 mld, c/z 14

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

![Finał Sabalenka - Anisimova. Gdzie i o której oglądać? [TRANSMISJA NA ŻYWO]](https://i.iplsc.com/-/000LKL4QO7X62ODS-C461.jpg)