4 miesięcy temu

4 miesięcy temu

2025 r. miał być rokiem dolara, jak dotąd okazuje się jednak być rokiem jego wyprzedaży. Najpopularniejszy indeks dolarowy (DXY) spadł w tym roku o przeszło 8% i dolar jest w tej chwili najsłabszy od początku 2022 r.

Niniejsza analiza nie będzie jednak traktować o przyczynach i konsekwencjach tego ruchu, tylko o jednej z możliwych informacji. Czy wyprzedaż dolarowych aktywów jest zapowiedzią utraty przez dolara statusu waluty rezerwowej świata?

Momentum inflacji w USA, % r/r

Źródło: Refinitiv

Źródło: RefinitivZacznijmy od podstaw – waluty rezerwowe to po prostu waluty, które są wykorzystywane przez podmioty zagraniczne (i prywatne, i publiczne) do celów transakcyjnych, rozliczeniowych, inwestycyjnych, ubezpieczeniowych czy płynnościowych. To generalnie waluty największych państw wysoko rozwiniętych: USA, strefy euro, Kanady, Szwajcarii, Wielkiej Brytanii, Japonii, itd. Wśród nich największe znaczenie odgrywa oczywiście dolar amerykański, który stanowi ok. 60% oficjalnych rezerw walutowych, 40-50% rozliczeń w handlu międzynarodowym, 50% wartości papierów dłużnych i ¾ zadłużenia zagranicznego na świecie. To w dolarze denominowane są bezpieczne aktywa pierwszego wyboru, jakim są amerykańskie papiery skarbowe (choć ostatnio pojawiły się wątpliwości co do ich bezpieczeństwa…). Warto zauważyć, iż pomimo powszechnych, wieloletnich spekulacji na temat dedolaryzacji, rola amerykańskiej waluty w gospodarce światowej nie uległa znaczącemu zmniejszeniu w ostatnich dekadach.

Dlaczego dolar odgrywa aż taką rolę w światowej gospodarce?

- Rozmiary amerykańskiej gospodarki – dopiero w ostatniej dekadzie Stany Zjednoczone straciły trzymaną od końca XIX wieku palmę pierwszeństwa w zakresie udziału w światowym PKB, imporcie, itp.

- Potęga militarna i polityczna USA.

- Zalety instytucjonalne USA, m.in. stabilność, praworządność, swoboda prowadzenia działalności gospodarczej.

- Głębokie, płynne, efektywne i kompletne rynki finansowe.

- Wielkość majątku zgromadzonego i ulokowanego w denominowanych w USD aktywach finansowych.

Przepis na bycie „nowym dolarem” obejmuje zatem bycie walutą bardzo dużej gospodarki z politycznymi i militarnymi wpływamy na całym świecie oraz dostarczanie światu szerokiego spektrum aktywów finansowych do różnych celów.

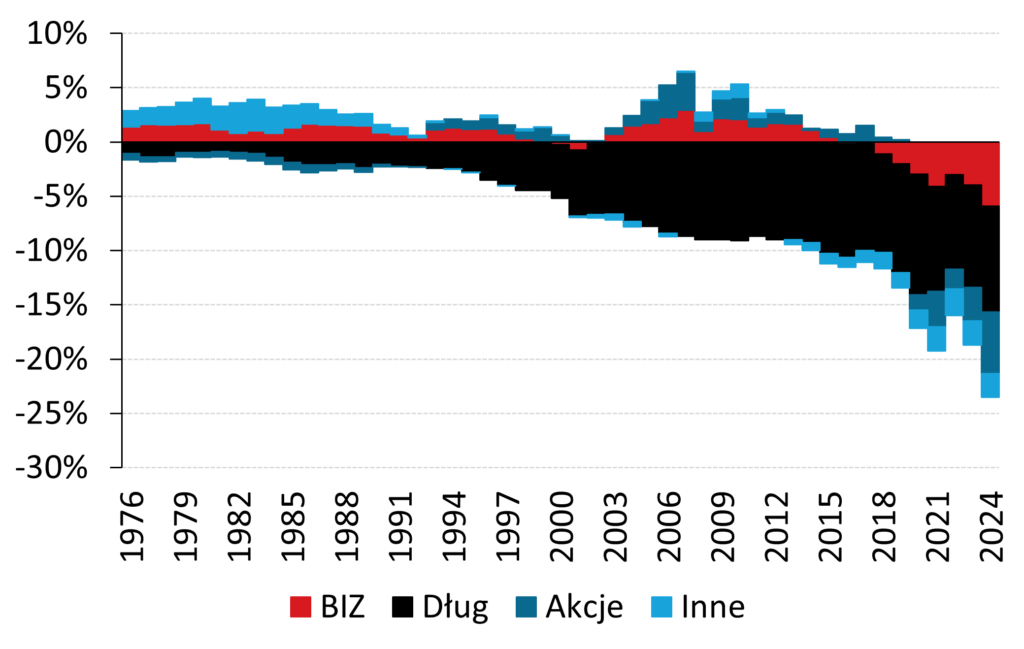

Warto pamiętać, iż okres dominacji dolara w światowym systemie finansowym na ogół datuje się na II wojnę światową. Cofając się w czasie, podobną rolę przypisuje się funtowi brytyjskiemu (I połowa XX wieku) oraz bardziej egzotycznym walutom: frankowi francuskiemu, holenderskiemu guldenowi czy weneckiej lirze. Te przykłady mają jednak ograniczone przełożenie na obecną sytuację. Po pierwsze, w erze kursów płynnych i pieniądza papierowego nie było żadnej zmiany „na tronie” – w całkowicie porównywalnych warunkach mamy więc jeden przykład dominującej waluty rezerwowej. Po drugie, Stany Zjednoczone są całkiem unikatowe w tym, iż są dla świata gigantycznym dłużnikiem – w 2024 r. różnica pomiędzy wartością amerykańskich akcji i obligacji w posiadaniu podmiotów zagranicznych oraz zagranicznych papierów wartościowych w posiadaniu podmiotów z USA wynosiła ok. 15% światowego PKB. W kategoriach brutto – wartość amerykańskich obligacji i akcji posiadanych przez zagraniczne podmioty sięgnęła 30% światowego PKB. Dla kontrastu, Wielka Brytania w okresie światowej dominacji funta była krajem nadwyżkowym, eksportującym kapitał. Ówczesny świat był radykalnie odmienny od obecnego – większość populacji zajmowała się rolnictwem a rozkręcająca się industrializacja wymagała dużej ilości kapitału. Umieszczenia eksportera kapitału (Wielkiej Brytanii) w centrum światowego systemu gospodarczego i finansowego miało sens. Dziś świat ma dużo, dużo więcej kapitału i oszczędności, więc w centrum systemu znajduje się importer kapitału (USA). Po trzecie, dominującym elementem rezerw walutowych (rzędu 80%) było wówczas złoto a nie obce waluty. Funkcja inwestycyjna waluty rezerwowej nie była więc aż tak ważna jak dziś.

Międzynarodowowa pozycja inwestycyjna netto USA w podziale na typy aktywów (% światowego PKB)

Uwaga: minus oznacza, iż obcokrajowcy mają więcej aktywów amerykańskich niż Amerykanie – aktywów zagranicznych

Uwaga: minus oznacza, iż obcokrajowcy mają więcej aktywów amerykańskich niż Amerykanie – aktywów zagranicznychŹródło: Macrobond, opracowanie własne

Wśród dzisiejszych kandydatów Chiny mają szansę osiągnąć dominującą pozycję w handlu międzynarodowym, ale użyteczność juana znacząco ogranicza m.in. brak wolnego przepływu kapitału czy związane z nim relatywne zamknięcie tamtejszych rynków finansowych na świat. Dodatkowo, Chiny są znaczącym wierzycielem w światowym systemie finansowym, nie mogą więc wejść wprost w buty Stanów Zjednoczonych i ich dolara. Gdyby Chiny zliberalizowały przepływy kapitałowe, yuan byłby więc dobrym kandydatem na walutę rezerwową w 1895 a nie 2025 r. Z kolei euro wydaje się być strukturalnie ograniczone wielkością europejskiej gospodarki oraz brakiem woli politycznej do bycia światowym dłużnikiem, o zerowej potędze militarnej i politycznej nie wspominając. Wreszcie, amerykańskie aktywa i amerykańska gospodarka nie znikną, niezależnie od tego, czy i jak wojna handlowa podkopie pozycję gospodarczą i polityczną USA. Naszym zdaniem światowy gobelin walut rezerwowych będzie po prostu bardziej zdywersyfikowany (jak przed ustanowieniem standardu złota) i w dającej się przewidzieć przyszłości nie zobaczymy następcy dolara.

Analizy Pekao