3 lat temu

3 lat temu

Zarząd Rezerwy Federalnej opublikował wyniki corocznego testu warunków skrajnych dla banków. Test wykazał, iż duże banki są dobrze przygotowane do przetrwania choćby poważnej recesji. Wnioski podkreślają, iż banki będą w stanie udzielać pożyczek gospodarstwom domowym i przedsiębiorstwom w czasie poważnego spowolnienia. Wynik testu skomentował wiceprzewodniczący Fed ds. nadzoru Michael Barr. „Dzisiejsze wyniki potwierdzają, iż system bankowy pozostaje silny i odporny (…) Jednocześnie test warunków skrajnych jest tylko jednym ze sposobów pomiaru tej siły. Powinniśmy zachować pokorę co do tego, jak może powstać ryzyko. Orazkontynuować naszą pracę, aby zapewnić, iż banki są odporne na szereg scenariuszy ekonomicznych, wstrząsów i innych napięć”.

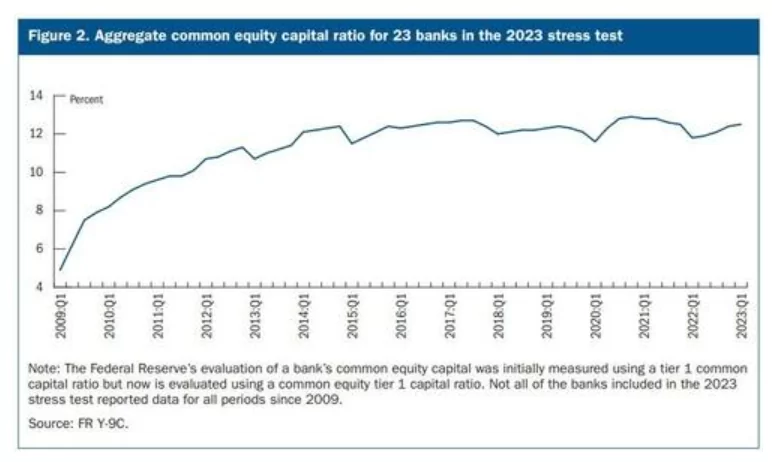

Patrząc na tą miarę Fed chciał podkreślić, iż wskaźniki Tier1 w teście dla banków 'korespondują’ z szacowaną średnią, z poprzednich lat i podobnych badań. Wydaje się to jednak co najmniej dziwne patrząc na obecną skalę strat na portfolio obligacji, spowodowaną podwyżkami stóp Fed. Oraz straty na kredytach CRE. Ani jedna ani druga miara nie była na obecnych poziomach w poprzednich latach – skąd zatem takie wręcz zastanawiająco dobre wyniki? Źródło: Federal Reserve

Patrząc na tą miarę Fed chciał podkreślić, iż wskaźniki Tier1 w teście dla banków 'korespondują’ z szacowaną średnią, z poprzednich lat i podobnych badań. Wydaje się to jednak co najmniej dziwne patrząc na obecną skalę strat na portfolio obligacji, spowodowaną podwyżkami stóp Fed. Oraz straty na kredytach CRE. Ani jedna ani druga miara nie była na obecnych poziomach w poprzednich latach – skąd zatem takie wręcz zastanawiająco dobre wyniki? Źródło: Federal ReserveAż 23 testowane banki pozostały powyżej swoich minimalnych wymagań kapitałowych podczas zakładanej w modelu recesji. Pomimo łącznych prognozowanych strat w wysokości 541 miliardów dolarów. W warunkach skrajnych łączny współczynnik kapitału podstawowego opartego na ryzyku – który zapewnia ochronę przed stratami – spadnie o 2,3% do minimum 10,1%. Test przeprowadzany przez Fed jest jednym z narzędzi mających na celu zapewnienie, iż duże banki będą w stanie wesprzeć gospodarkę w okresie spowolnienia. Ma ocenić odporność dużych banków poprzez oszacowanie ich poziomów kapitału, strat, przychodów i kosztów. Wszystko to w warunkach pojedynczej hipotetycznej recesji i szoku na rynku finansowym. Fed bazował na danych banków z końca ubiegłego roku.

Niespodzianka?

Surprise! Fed Says All Big Banks Passed 'Stress Tests' https://t.co/wBQNyALc1k

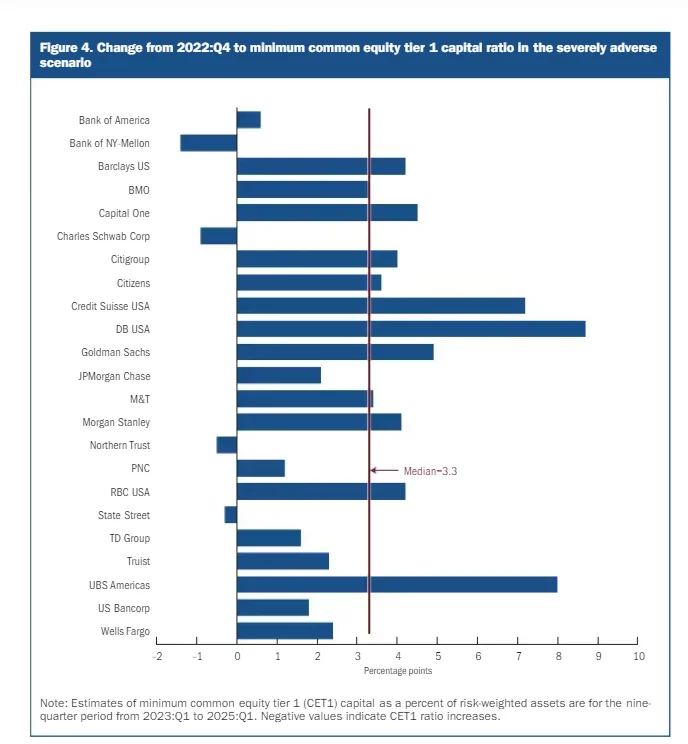

— zerohedge (@zerohedge) June 28, 2023Zagregowane i indywidualne współczynniki kapitału podstawowego Tier I (CET1) banków po wystąpieniu warunków skrajnych pozostają znacznie powyżej wymaganych poziomów minimalnych w całym horyzoncie projekcji.

Źródło: Federal Reserve

Źródło: Federal Reserve- Test warunków skrajnych uwzglęnił poważną recesję z 40% spadkiem cen nieruchomości komercyjnych, wzrostem pustostanów biurowych i 38% spadkiem cen domów. Stopa bezrobocia wzrosła w założeniu o 6,4%. Zatem do szczytowego poziomu 10%. Produkcja gospodarcza spadła proporcjonalnie

- Koncentracja testu na nieruchomościach komercyjnych pokazuje, iż chociaż duże banki doświadczyłyby poważnych strat w hipotetycznym scenariuszu, przez cały czas byłyby w stanie kontynuować udzielanie pożyczek. Banki biorące udział w tegorocznym teście posiadają około 20 procent kredytów na nieruchomości komercyjne w biurach i centrach miast.

- Przewidywany duży spadek cen nieruchomości komercyjnych, w połączeniu ze znacznym wzrostem pustostanów biurowych, przyczynia się do prognozowanych wskaźników strat na nieruchomościach biurowych, które są około trzykrotnie wyższe od poziomów osiągniętych podczas kryzysu finansowego w 2008 roku

- Prognozowane straty w wysokości 541 miliardów dolarów objęły ponad 100 miliardów dolarów strat z tytułu nieruchomości komercyjnych i mieszkaniowych kredytów hipotecznych oraz 120 miliardów dolarów strat z tytułu kart kredytowych. Straty te są wyższe niż prognozowane w zeszłorocznym teście. Łączny spadek kapitału o 2,3 punktu procentowego jest nieco mniejszy niż spadek o 2,7 punktu procentowego w teście z 2022, ale jest porównywalny ze spadkami prognozowanymi w teście warunków skrajnych w ostatnich latach.

Tier 1 w dół

Wwyniki są różne – w zależności od instytucji, modeli biznesowych banków, składu portfela. Oraz charakterystyki ryzyka związanego z papierami wartościowymi i pożyczkami, co powoduje zmiany w wielkości i czasie prognoz strat, przychodów i kosztów.

Zmiany wskaźnikó CET1 (Tier1) dla 23 banków. Źródło: Federal Reserve

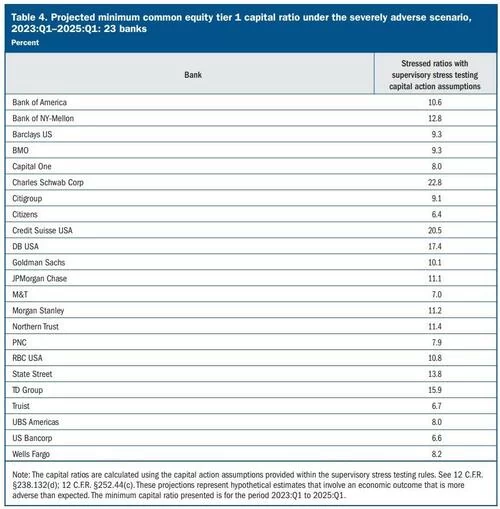

Zmiany wskaźnikó CET1 (Tier1) dla 23 banków. Źródło: Federal Reserve Prognozowany wskaźnik kapitału do aktywów objętych ryzykiem CET1 (im wyższy, tym lepiej) dla wiodących banków. Źródło: Federal Reserve

Prognozowany wskaźnik kapitału do aktywów objętych ryzykiem CET1 (im wyższy, tym lepiej) dla wiodących banków. Źródło: Federal ReserveOczywiście duże banki doświadczyłyby znacznych strat w tym bardzo niekorzystnym scenariuszu, ale utrzymałyby współczynniki kapitałowe znacznie powyżej minimalnych wymagań opartych na ryzyku.

Pierwsza próba

Po raz pierwszy Fed przeprowadził badanie szoku reynkowego na portfelach handlowych największych banków. Szczerze mówiąc – wydaje nam się to dość dziwnie patrząc na rozwój AI czy automatyzacji modeli wyceny ryzyka. Model testował banki pod kątem większej presji inflacyjnej i rosnących stóp procentowych. Ped podkreślił, iż celem testu nie było wpłynąć na wymogi kapitałowe. Badanie wykorzystane będzie do głębszego zrozumienia ryzyka związanego.

Portfele największych banków były odporne na testowane środowisko kryzyswoe. Indywidualne wyniki testu warunków skrajnych wpływają bezpośrednio na wymogi kapitałowe banku, nakazując każdemu na posiadanie wystarczającej ilości kapitału, aby przetrwać poważną recesję i szok na rynku finansowym. jeżeli bank nie przekroczy swoich wymagań kapitałowych, podlega automatycznym ograniczeniom w zakresie dystrybucji kapitału (zacieśnianie kredytowe) czy wypłat premii.

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)