7 miesięcy temu

7 miesięcy temu

Czy każdy inwestor może stworzyć prostą strategię inwestycyjną, która pobije 99% profesjonalistów na rynku funduszy inwestycyjnych, a jednocześnie uchroni majątek przed klątwą inflacji? W tym wpisie przedstawię moją propozycję takiej strategii opartej na inwestowaniu pasywnym w ETF-y. Z artykułu dowiesz się, jakie są jej założenia oraz czym jest tajemnicze Fellowship portfolio.

Skąd nazwa?

Wielu znanych inwestorów stworzyło swoje strategie inwestycyjne, nadając im chwytliwe nazwy, takie jak:

- All Weather Portfolio (Ray Dalio),

- Golden Butterfly Portfolio,

- Rick Ferri’s Core Four,

- Talmud Portfolio,

- Permanent portfolio.

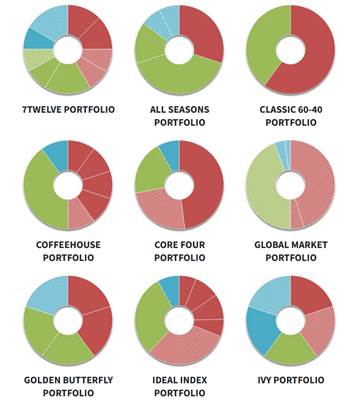

Przykładowe znane strategie. Proporcje aktywów podane na wykresie. Na czerwono akcje, na zielono obligacje, na niebiesko złoto i inne aktywa. Źródło portfoliocharts.com

Przykładowe znane strategie. Proporcje aktywów podane na wykresie. Na czerwono akcje, na zielono obligacje, na niebiesko złoto i inne aktywa. Źródło portfoliocharts.comChoć prezentowane powyżej „strategie” są tak naprawdę jedynie proporcjami alokacji aktywów, to zyskały one rozpoznawalność dzięki unikalnym nazwom. Postanowiłem pójść w podobnym kierunku i stworzyć swoje portfolio, które nazwałem Fellowship Portfolio.

- Inspiracja: nazwa nawiązuje do świata fantasy, a konkretnie do „Drużyny Pierścienia” („The Fellowship of the Ring”).

- Symbolika: wyraża współdziałanie różnych elementów portfela, takich jak akcje globalne i obligacje skarbowe. To „braterstwo” różnych klas aktywów tworzy portfel dla prawdziwego władcy finansów.

Inwestowanie może być proste i łatwe (a choćby nudne)

Wiele osób na YouTube czy różnych blogach prezentuje swoje portfele inwestycyjne, chwaląc się głębokimi analizami i zakupami konkretnych akcji. Choć nie ma w tym nic złego, często takie podejście prowadzi do nadmiernego skomplikowania inwestycji. Prezentacja własnych inwestycji może być świetnym hobby, o ile nie służy przekonywaniu o słuszności jedynie tej konkretnej strategii.

Chcę pokazać, iż wcale nie trzeba wybierać pojedynczych spółek ani zgadywać przyszłych trendów rynkowych. Płatne usługi, oferujące „unikalne” strategie, zwykle nie przynoszą oczekiwanych wyników – jeżeli ktoś opracował super strategię, trzyma ją w tajemnicy (patrz np. Medallion Fund). Zamiast tego proponuję podejście, które jest proste, skuteczne i oszczędzające czas.

Założenia Fellowship Portfolio

Głównym celem Fellowship Portfolio jest pomnażanie majątku w długim horyzoncie czasowym (10+ lat). Strategia zakłada:

- Pokonanie inflacji: oczekiwany zysk wynosi rocznie: inflacja + 3 punkty procentowe (np. jeżeli inflacja wyniesie 5%, portfel powinien przynieść średnioroczny zysk na poziomie około 8%).

- Minimalne zaangażowanie czasowe: inwestowanie powinno zajmować maksymalnie kilkanaście minut rocznie.

Jak to osiągnąć? Mój przykład:

Mój cel finansowy

Celem jest akumulacja kapitału na przestrzeni 20 lat z myślą o prywatnej wcześniejszej emeryturze. Alternatywnie, środki mogą posłużyć na wsparcie dzieci, np. podczas studiów lub zakupu mieszkania. Zakładam konsumpcję kapitału w złotówkach, choć możliwe, iż do tego czasu Polska wejdzie do strefy euro.

Krótkoterminowe cele i inne wyzwania

Cele realizowane w ciągu 5 lat (np. zakup mieszkania, wymiana samochodu) są wyłączone z tej strategii. Na te potrzeby odkładam środki w obligacjach EDO lub COI.

Posiadam już Zbroję i Tarczę, czyli finansową poduszkę bezpieczeństwa. Dzięki temu zakładam, iż po środki ze strategii długoterminowej nie będę musiał sięgnąć wcześniej niż za 20 lat (wcześniejsza wypłata tych środków z portfela jest bardzo mało prawdopodobna).

Swoje cele emerytalne (te dla wieku 60+ lat) będę realizował oddzielnie.

Moje zaangażowanie

Strategia ma być prosta i wymagać minimum zaangażowania. Dopłat do portfela planuję dokonywać raz na kwartał lub co miesiąc (w celu pokazania strategii na YouTube najczęściej będę robił wpłaty co miesiąc). Wysokość dopłat będę dostosowywać do inflacji (ale w moim własnym tempie, to znaczy zmienię kwotę wpłat wtedy, kiedy sam uznam, iż należy to zrobić).

Klasy aktywów

Chcę korzystać tylko z dwóch klas aktywów: akcji i obligacji. Akcje będę kupował za pośrednictwem ETF-ów indeksowych, odzwierciedlających możliwie szeroki rynek, np. amerykański, a najlepiej globalny. Indeksy mają być ważone kapitalizacją. Poprzez akcje globalne zyskam ekspozycję na waluty obce.

Obligacje chcę kupować w walucie krajowej. Ich rolą ma być stabilizacja wartości portfela, a zatem powinny być denominowane w polskich złotych. jeżeli z braku innej opcji zdecyduję się na walutę zagraniczną, chciałbym żeby udział tego typu instrumentów był stosunkowo niewielki. Od tej zasady przyjmuję jeden wyjątek – niektóre instrumenty mają w sobie zaszyte zagraniczne obligacje i jeżeli mimo to uznam je za ciekawe, to pogodzę się z większą zmiennością i rozważę ich nabycie.

Co z IKE i IKZE

Posiadamy już z żoną konta IKE i IKZE, zatem w tym portfelu nie wykorzystamy tego typu kont. Jednakże będę starał się korzystać z produktów, które zminimalizują koszty podatkowe.

Jaki instrumenty dopuszczam

Korzystam z tanich produktów finansowych: ETF-ów indeksowych, o TER najlepiej na poziomie 0,25% lub mniej, oraz EDO i COI.

Profil ryzyka

Posiadam dużą skłonność do ryzyka mierzoną obsunięciami kapitału oraz zmiennością. Preferuję portfele z dużą przewagą akcji, dlatego w swoich inwestycjach chcę mieć 80-100% akcji. Dla wielu takie rozwiązanie będzie zbyt ryzykowne, dlatego każdy samodzielnie musi ustalić proporcję, z którą będzie się czuć komfortowo. Więcej o ryzyku można przeczytać tutaj:

Rebalancing

Plan przewiduje rebalancing, czyli przywracanie pierwotnych proporcji portfela. Szczegóły rebalancingu są mniej istotne; ważne, iż będzie on realizowany, aby utrzymać stabilność strategii. Po szczegóły jak dobrze robić rebalancing odsyłam do Władcy finansów.

Jak zrealizować tę strategię?

Jest wiele możliwości zrealizowania powyższej strategii. Całkiem dobrą opcją jest kupienie ETFu na cały świat typu ACWI (All countries world index – indeks akcji państw na cały świat), a w części obligacyjnej użycie obligacji EDO. To niezły pomysł, który sam polecam w książce. Jednakże ja mam inny plan…

Mój wybór to ETF Vanguard LifeStrategy 80/20 w wersji akumulacyjnej (ISIN IE00BMVB5R75). Produkt ten spełnia wszystkie założenia:

- Klasy aktywów: łączy akcje i obligacje;

- Koszty: niski TER, akumulacja zysków (podatek dopiero przy sprzedaży);

- Dywersyfikacja: globalny zasięg, automatyczny rebalancing proporcji 80% akcji i 20% obligacji;

- Prostota: wystarczy dokonywać regularnych dopłat i zlecać zakup ETF-u.

Chcesz dowiedzieć się więcej na temat ETF-ów Vanguard LifeStrategy? Zapraszam do artykułu na ten temat!

Czy takie rozwiązanie ma jakieś wady? Oczywiście, iż tak, nic na świecie nie jest idealne. Opis wad funduszy Vanguard Lifestrategy znajdziesz w linku powyżej lub w książce, więc nie będę tutaj powielał tych treści.

Fellowship portfolio w praktyce

Chcę pokazać, iż inwestowanie może być łatwe. Zapraszam na serię filmów na YouTube, w których będę dokumentował wyniki Fellowship Portfolio. W każdym odcinku poruszę też dodatkowy temat, np. dowiesz się jak planować cele finansowe, oszczędzać na zakupach, oszacować własną skłonność do ryzyka oraz poznasz rebalancing.

Dla tych, którzy ominęli cały artykuł:

Fellowship Portfolio w 100% opiera się na jednym ETF-ie: Vanguard LifeStrategy 80% Equity UCITS ETF (EUR) Accumulating (ISIN: IE00BMVB5R75, tickery: V80A, VNGA80).

Do zobaczenia na YouTube!