Wyglądało na to, iż kurs funta może umocni się do 7 zł lub 6 zł, a ceny nieruchomości w UK przez dwa lub 3 lata spadną o 30%, o ile Bank Anglii podwyższy oprocentowanie do 5%, lub 6%. Do tego wybuchła sytuacja za naszą granicą i worek się rozsypał. Pamiętajmy, iż podczas kataklizmów takie waluty jak polski złoty tanieje. Ale to jest oczywiste i nie trzeba tego powtarzać w każdym artykule, iż jak np. powódź zaleje Ci dom to wtedy dom traci na cenie. To jest oczywiste.

Dzisiaj wszystko jest możliwe i na kilka dni lub tygodni kurs funta może wznieść się do 6 zł, a choćby 7 zł, to cena funta może wzbić się chwilowo do 8 zł – chyba, iż w czasie gdy Bank Anglii będzie mocno podwyższał oprocentowanie to NBP także będzie mocno podwyższał oprocentowanie złotego ale 4 razy szybciej.

Dzisiaj kurs funta przekroczył 5,30 zł – czy poniższy scenariusz jest coraz mniej możliwy, czy bardziej możliwy, gdy w tej chwili GBP słabnie i przed dwoma dniami za funta płacono tylko 505 zł w kantorach.

7 marca kurs funta wyniósł wreszcie 6 zł, jednak mało ludzi zdążyło wymienić funty po tak dobrej cenie.

Tak jak pisaliśmy wcześniej. Podczas tego kryzysu funt brytyjski okazał się bardzo słabą walutą do złotego, euro i dolara.

Poniższy scenariusz dalej jest możliwy, ale szanse są dużo mniejsze niż przed kryzysem. Funt okazał się słabą walutą. Euro jest znacznie silniejsze.

Jednak kurs funta na poziomie 7 zł na dłuższy okres wydaje się abstrakcją, chyba iż dojdzie do pogłębienia kryzysu ekonomicznego. Funt może kosztować choćby 8 zł.

Poniżej scenariusz, który wcześniej miał miejsce w UK, ale w tej chwili jest mało prawdopodobny.

Wykres, analiza: Czy funt będzie po 6 zł na podstawie wykresu?

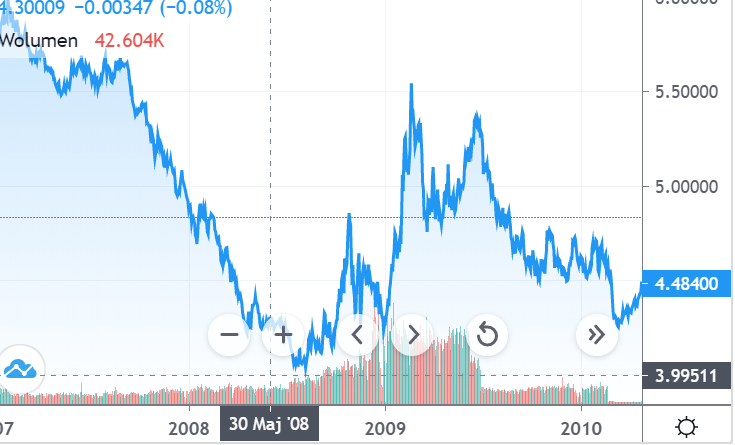

kurs funta może spaść do 4 zł jak w 2008 roku. TradingView Wykres kursu GBP PLN PrtSc DobryRuch

kurs funta może spaść do 4 zł jak w 2008 roku. TradingView Wykres kursu GBP PLN PrtSc DobryRuchKurs funta i ceny nieruchomości

Wyobraź sobie! Kurs funta rośnie i rośnie, już niedługo funt znowu może kosztować 6 zł.

Wzrost ceny funta napędza wracające do normy oprocentowanie Bank of England, które może znowu wynieść 6 proc.

Polacy, którzy posiadają znaczącej wartości domy oraz gotówkę w funtach zyskają dodatkowo choćby po 600 tys. zł.

Polacy chcą zdążyć, przed spadkiem cen domów i powrotu ceny funta do 4,60 zł za 1 GBP.

Osoby sprzedające domy o wartości 400 tys. funtów, w przeliczeniu na złotówki po kursie 6 zł otrzymają 2,4 mln zł.

Czytaj więcej: Kurs funta brytyjskiego po 8 zł w 2022 r.? Sprzedaję norę w Londynie i jestem milionerem

Czas ucieka — gdy kurs funta spadnie z powrotem do 4,6 zł, to dom w przeliczeniu na złotówki będzie kosztować 1,840 mln zł, czyli o 560 tys. zł mniej, a gdy dodamy 15 proc. spadek ceny nieruchomości pod ciężarem wyższego oprocentowania, otrzymamy o 836 tys. zł mniej niż wcześniej, a o ile ceny spadną o 30% to trzeba dodać utratę kolejnych kilkuset tysięcy złotych.

Osoby wymieniające 100 tys. funtów na złotówki, przy kursie 6 zł otrzymają aż 600 tys. zł, jednak gdy cena funta wróci do 4,60 zł, to za 100 tys. funtów otrzymamy tylko 460 tys. zł, czyli o 140 tys. zł mniej.

W konsekwencji, o ile powyżej omawiana osoba nie zdąży przed spadkiem ceny funta, ominie zarobek o wysokości choćby jednego miliona złotych.

Uwaga! Powyższy scenariusz to oczywiście, przykład przyszłości, który już niedługo może być faktem, a adekwatnie staje się faktem.

Nie nazwę powyższego przykładu przyszłością alternatywną, ale jednym ze scenariuszy, które już niedługo mogą mieć miejsce w Wielkiej Brytanii i mógł się wreszcie zacząć.

Otóż gdy oprocentowanie bazowe Banku Anglii zacznie wracać do historycznie normalnego poziomu.

Kurs funta może wrócić do 6 zł za jednego funta – tym bardziej, o ile w Polsce dojdzie do obłędu rozdawania tak zwanych kredytów na 2%.

W konsekwencji, ludzie w UK posiadający majątki typu nieruchomość, staną się bogatsi, tak długo, jak funt utrzyma się na wysokim poziomie np. 6 zł, a oni sami będą w stanie sprzedać te nieruchomości po wysokiej cenie.

Pamiętajmy, iż w czasach wysoko oprocentowanego funta, kredyty są drogie i mimo wysokich cen nieruchomości prawie nikogo nie stać, chyba iż się ma farta, w następstwie ceny mieszkań spadają.

Sprzedając dom w okresie drogiego funta, zyskamy w stosunku do słabszych walut.

Osoba sprzedająca dom za 200 tys. funtów, w przeliczeniu na złotówki otrzyma 1,2 mln zł.

Jeżeli ta sama osoba, sprzeda dom w okresie, gdy funt kosztuje 4,60 zł, to w przeliczeniu na złotówki otrzymamy tylko 920 tys. zł, to o 280 tys. zł mniej.

Za dom o wartości 400 tys. zł przy kursie 4,60 zł, a nie 6 zł otrzymamy o 560 tys. zł mniej.

To samo dotyczy oszczędności w gotówce. Za każde wymienione 10 tys. funtów otrzymamy o 14 tys. zł mniej, za każde 100 tys. funtów o 140 tys. zł mniej.

Więc sprzedawać trzeba, gdy funt jest drogi.

W sprawie nieruchomości istnieje jeszcze większy problem, gdy oprocentowanie wzrasta, ceny nieruchomości mogą spaść, więc gdy nieruchomość kosztuje 400 tys. funtów dzisiaj, to po podwyższeniu oprocentowania ceny nieruchomości mogą spaść np. o 15 proc., więc cena nieruchomości, na kilka lat może spaść do 340 tys. funtów.

Podsumowując, ten kto chce znacznie zarobić, może sprzedać swój dom przed spadkiem cen nieruchomości, oraz na górce cenowej funta do złotówki.

W powyższym przykładzie osoba, posiadająca dom o wartości 400 tys. funtów i oszczędnościach 100 tys. funtów otrzyma na złotówki 3 miliony złotych.

Jednak, gdyby doszło do spadku cen nieruchomości o 15 proc. oraz powrotu ceny funta do 4,6 zł, to za ten sam dom i te same oszczędności w gotówce dostaniemy tylko 2,07 mln zł, czyli o 930 tys. zł mniej.

Za 3 mln zł — w Polsce można wybudować 20 pięknych apartamentów — i bogacić się jeszcze mocniej.

Bardzo proszę o udostępnianie tego artykułu, aby jak najwięcej Polaków mogło sobie zaplanować życie.

Źródło: Dobry Ruch

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)